Туризмде баға белгілеу: функциялары, қалыптасу шарттары, құрылымы және стратегиялары

№9. Дәріс сабағының тақырыбы: Туризмдегі баға

Лекцияның мақсаты мен міндеттері: Туризм нарығындағы баға, оның функциялары мен қалыптасу шарттарын, туризмдегі баға белгілеу ерекшеліктері, баға белгілеудің мақсаттары, принциптері және негізгі кезеңдерін, туризмдегі баға құрылымы және туристік өнімнің бағасынн, туристік кәсіпорынның баға стратегияларын, баға әдісін таңдау және соңғы бағаны белгілеу, туристік бағаны өзгерту жүйесін анықтау

Негізгі міндеттері:

1. Туризм нарығындағы баға, оның функциялары мен қалыптасу шарттары

2. Туризмдегі баға белгілеу ерекшеліктері

3. Баға белгілеудің мақсаттары, принциптері және негізгі кезеңдері

4. Туризмдегі баға құрылымы және туристік өнімнің бағасын анықтау

5. Туристік кәсіпорынның баға стратегиялары

6. Баға әдісін таңдау және соңғы бағаны белгілеу

7. Туристік бағаны өзгерту жүйесі

Лекция мазмұны:

1. Туризм нарығындағы баға, оның функциялары мен қалыптасу шарттары

Жалпы алғанда, баға - туристік өнімдер мен қызметтердің құнының ақшалай көрінісі болып табылады.

Құнын өндірушілер (қызмет көрсетушілер) мен тұтынушылар (туристер) арасындағы қоғамдық қатынастарды білдіреді.

Турист үшін баға-шығын, қызметті орындаушы үшін-табыс.

Баға деңгейі туристік ұйымның пайда мөлшерін, бәсекеге қабілеттілігін және қаржылық тұрақтылығын анықтайды.

Бағаның мәні келесі функцияларда көрсетілген:

- бөлу;

- ынталандырушы;

- бағдарлау функциялары.

Бағаны бөлу функциясының мазмұны бағаның көмегімен құрылған жалпы ішкі өнім мен шаруашылық жүргізуші субъектілердің кірісі кәсіпорындар мен ұлттық экономикалық кешен салалары арасында қайта бөлінетіндігінде көрінеді.

Бағаның ынталандырушы функциясы өз түсіндірмесін келесідей табады:

-бағалар кейбір тауарларды өндіруге және тұтынуға экономикалық тұрғыдан ықпал етеді, ал басқаларын тұтыну мен өндіруді тежейді,

-сонымен қатар жаңа тауарлар мен материалдарды қолдануды және өнім сапасын арттыруды ынталандырады.

Бағдар функциясы бағаның тауарды сатып алушы мен оның сатушысын қажетті ақпаратпен қамтамасыз ететіндігін білдіреді.

Нарықтық баға белгілеудің қажетті шарттары:

- меншік иелері ретінде кәсіпорындардың мінез-құлқын таңдау еркіндігі және экономикалық тәуелсіздік;

- өзара тиімді шарттар мен сатып алу-сату келісімшарттары арқылы іске асырылатын шаруашылық жүргізуші субъектілер қатынастарының коммерциялық негізі;

- шығындар мен шығындарды өтеуге кепілдік беретін шарттық-келісімшарттық қатынастарға, басқа да шаруашылық дауларға жәрдемдесу және қорғау;

- шаруашылық жүргізуші субъектілердің, нарық агенттерінің мінез-құлқын таңдау мүмкіндігін қамтамасыз ететін бәсекелестік ортаның болуы және монополизмді еңсеру;

- туристік нарықтағы сұраныс пен ұсыныс.

Туристік өнімдердің (қызметтердің) бағасы екі шектен тұрады:

-төменгі

-жоғарғы.

Төменгі-туристік өнімдердің (қызметтердің) өзіндік құны, ал жоғарғы жағы туристік өнімге (қызметке) сұраныспен анықталады. Демек, туристік өнімнің (немесе қызметтің) бағасы оның құны мен сұранысына байланысты анықталады.

Туристік өнімнің (қызметтің) бағасына әсер ететтін факторлар:

-қызмет көрсету класы( жайлылық дәрежесі) ;

-туристік саяхат түрі (пайдаланылатын көлік құралдары бойынша: авиациялық, теміржол, автобус және т. б. ) ;

-қызмет көрсету нысандары (топтық немесе жеке тур) ;

-туризм қызметтеріне нарық конъюнктурасы;

-қызмет көрсетудің маусымдық сипаты;

-туристік кәсіпорындарды орналастыру географиясы және т. б.

Баға белгілеу туралы шешім қабылдаудың негізі туристік өнімге сұраныс деңгейі болып табылады. Өнімнің бағасын белгілеу кезінде әлеуетті тұтынушылардың түрі мен санын ескеру қажет. Егер нарықта тұтынушылар саны аз болса, онда нарықтағы шектеулерді өтеу үшін баға жеткілікті жоғары болуы керек. Бірақ сатып алу әдеттері мен сатып алу қабілетін де ескеру қажет.

Бағаға өндірістің жалпы шығындары қосылуы керек. Кәсіпорын өнім үшін барлық жалпы шығындарды, жылжыту мен сатуға байланысты шығындарды және шығынды жабатын пайда нормасын алады.

Өнім бағасына салынған пайда шарттар бойынша серіктестерге барлық міндеттемелер мен барлық салықтар төленгеннен кейін бизнес тәуекелін өтеу мақсатында қалуы керек. Нарықта ұзақ мерзімді өмір сүруді мақсат ететін кәсіпорындар қысқа мерзімде нарықта тиімді позицияны немесе көшбасшылық позицияны алу үшін шығындарды қабылдай алады.

Өндірушілерден қызметтерді жаппай сатып алатын туристік кәсіпорындар айтарлықтай жеңілдіктер алады. Өндіріс көлемінің ұлғаюымен тұрақты шығындар азайғанда - масштаб тиімділігі іске қосылады. Жеңілдіктер клиенттердің қосымша санына және шарт бойынша өз міндеттерін уақтылы орындағаны үшін де беріледі.

Турагенттер туроператордың сату бағасына үстеме баға қояды, осылайша олардың үстеме шығындарын жабады және пайда табады. Туроператорлар бағаның төменгі деңгейін анықтайды, турагенттер бағаны одан төмен төмендетете алмайды.

Аталған факторлардан басқа, мыналарды да ескеру қажет:

- бәсекелестерде алмастырғыш тауарлардың болуы;

- мақсатты нарықтың қажеттіліктерін қанағаттандыру дәрежесі;

-қоршаған ортадағы өзгерістер (саяси, экономикалық, құқықтық) ;

-өнімнің сапасы;

-өнімнің айрықша сипаттамалары;

-бәсекелестер;

-маусымдық;

-психологиялық ерекшеліктері.

Туристік саладағы бағаға оның материалдық емес сипатына байланысты өнімді сақтау мүмкіндігі әсер етеді. Нәтижесінде бөлшек саудагерлер өндірушімен сатылмаған тауарлы-материалдық құндылықтардың пайда болу қаупімен бөліспейді. Сонымен қатар, туристік нарықты көбінесе бағалар мен маусымдық бағалардың дифференциациясын бақылайтын мемлекет реттейді.

2. Туризмдегі баға белгілеу ерекшеліктері

Баға белгілеу- бұл белгілі бір тауарға немесе қызметке баға белгілеу процесі.

Баға процесі -бұл кәсіпорынның сыртқы және ішкі ортасының көптеген факторларының әсерінен бағаны қалыптастыру алгоритмі.

Жалпы алғанда, баға тауарды (қызметті) өндіру мен сатудың өзіндік құнына (шығындарына) және кәсіпорынның пайдасына (Нормативтік немесе нақты) тең.

Туристік саладағы бағаға оның материалдық емес сипатына байланысты өнімді сақтау мүмкін еместігі әсер етеді. Нәтижесінде бөлшек саудагерлер өндірушімен сатылмаған тауарлы-материалдық құндылықтардың пайда болу қаупін бөліспейді. Сонымен қатар, туристік нарықты көбінесе бағалар мен маусымдық бағалардың дифференциациясын бақылайтын мемлекет реттейді.

Қызмет көрсету саласында (оның ішінде туризмде) баға белгілеудің бірқатар ерекшеліктері бар:

1. Туризм қызметтері тікелей тұтынуға арналған соңғы өнім болып табылады, сондықтан қызмет бағасы бөлшек сауда бағасы болып табылады.

2. Туристік қызметтерге сұраныстың тұрақтылығы адамның жеке ерекшеліктеріне байланысты, сондықтан оларға баға белгілеу кезінде келесі психологиялық нүктені ескеру қажет: баға әлеуетті сатып алушыларға жағымсыз эмоциялар тудырмауы керек.

3. Қызметтерді өндіру, сату және тұтыну процестері уақыт бойынша сәйкес келеді, сондықтан қызмет көрсету саласында бағалар мен тарифтердің маусымдық саралануы қолданылады және туризм қызметтеріне сұраныс айқын маусымдық сипатқа ие.

4. Туристік қызметтер ішкі нарықтарда да, әлемдік нарықтарда да жүзеге асырылады, сондықтан сапаны бағалау және стандарттау кезінде халықаралық талаптар ескеріледі, өйткені шетелдік туристер үшін бағалар, әдетте, отандықтарға қарағанда жоғары және еркін айырбасталатын валютада белгіленеді .

5. Туристік қызметтердің бағалары тікелей тауарлық нысанды қабылдамайтын (мысалы, ұлттық саябақтар, тарихи ескерткіштер) немесе еңбек өнімі болып табылмайтын, бірақ табиғатпен (таулар, сарқырамалар) жасалған тұтыну құнын қамтуы керек.

3. Баға белгілеудің мақсаттары, принциптері және негізгі кезеңдері

Баға-бұл тауардың немесе қызметтің бағасын белгілеуді қамтитын шешім қабылдау процесі.

Баға процесінің негізгі мақсаты-тұтынушы төлеуге дайын тауар үшін мүмкін болатын ең жоғары бағаны есептеу.

Фирманың өмірлік циклдық әртүрлі кезеңдерінде келесі баға мақсаттарын қояды:

1) компанияның нарықта болуын қамтамасыз ету -кәсіпорындардың жұмысын және тауарларды өткізуді қамтамасыз ету үшін фирмалар тұтынушылардың жағымды реакциясына үміттеніп, төмен бағаларды белгілеуге мәжбүр;

2) пайданы максимизациялау -бағаның әрбір нұсқасы бойынша ықтимал сұраныс пен дайындық шығындары айқындалады, қысқа мерзімді кезеңде барынша пайда әкелетіні таңдалады;

3) айналымның максималды кеңеюі - өнім корпоративті түрде өндірілген және шығындардың барлық құрылымы мен функцияларын анықтау қиын болған жағдайда қолданылады. Бұл мақсатты өткізу көлемінің комиссиялық пайызын белгілеу арқылы жүзеге асыруға болады;

4) өткізудің оңтайлы ұлғаюы - нарықтың мүмкіндіктеріне сүйене отырып, бағаны мүмкіндігінше төмен белгілейді, ол "нарыққа кірудің баға саясаты"деп аталады. Фирма өз өнімдерінің бағасын ең төменгі рұқсат етілген деңгейге дейін төмендетеді, нарық үлесін арттырады, тауар бірлігінің шығындарын төмендетуге қол жеткізеді және осы негізде бағаны одан әрі төмендете алады. Мұндай саясат нарықтың бағаға сезімталдығы жоғары болған жағдайда ғана сәттілік әкеледі, Егер өндіріс көлемінің кеңеюі нәтижесінде өндіріс пен бөлу шығындарын азайтуға болатын болса және ақыр соңында бағаның төмендеуі бәсекелестерді шетке шығарса;

5) "кремді (сливок) алу " жоғары бағаны белгілеудің арқасында - фирма өзінің әрбір өндірістік инновациясына жаңалықтың салыстырмалы артықшылықтарының арқасында мүмкін болатын ең жоғары бағаны белгілейді. Осы бағамен сату азайған кезде, фирма мақсатты нарықтың әр сегментінде максималды мүмкін айналымға қол жеткізе отырып, клиенттердің келесі қабатын тарта отырып, бағаны төмендетеді;

6) сапа көшбасшылығы - фирма сапаны арттыруға және ол үшін қажетті шығындарға байланысты үлкен шығындарды жабу үшін жоғары баға белгілейді.

Баға белгілеудің келесі негізгі принциптері бар:

- шығындарды өтеу;

- қажетті пайда алу;

- өндіріс факторларын пайдалану тиімділігіне назар аудару;

- сұраныс пен ұсынысқа назар аудару;

- баға, сұраныс пен ұсыныстың тепе-теңдігі;

- сапа мен қасиеттерге бағдарлау және т. б.

Іс жүзінде әрбір туристік ұйым өнімдерді (қызметтерді) шығаруға байланысты шығындарды толығымен өтеуге және жеткілікті пайда табуға тырысады. Ол үшін ұсынылатын өнімдер мен қызметтерге баға деңгейлері айқындалады және жүйелі түрде түзетіледі, яғни баға саясаты қалыптасады - турбизнестің мақсаттары мен міндеттеріне, Фирмаішілік дәстүрлерге және басқа факторларға сүйене отырып, баға белгілеу саласындағы туристік ұйымның нарықтағы мінез-құлқы туралы шешім қабылдау механизмі. Баға саясатын әзірлеу процесі бірнеше кезеңдерді қамтиды.

Баға белгілеудің негізгі кезеңдері:

1) мақсат қою:

- нарықта фирманың болуын қамтамасыз ету;

- пайданы барынша арттыру;

- айналымның максималды кеңеюі;

- сатудың оңтайлы өсуі;

- көшбасшылық ретінде;

2) сұранысты анықтау:

- нарық түрін анықтау;

- сатып алушылардың қажеттіліктерін анықтау;

- баға сезімталдығын анықтау;

- сұраныстың икемділігін анықтау;

3) ішкі мүмкіндіктерді талдау:

- шығындар құрылымын анықтау;

- өткізу арналарын бөлу;

- өндірістік факторларды талдау;

4) бәсекелестерді талдау:

- бәсекелестерді анықтау;

- бәсекелестердің бағасын талдау;

- бәсекелестердің баға саясатын талдау;

5) баға белгілеу әдістерін таңдау:

- баға белгілеу критерийлерін анықтау;

- бағаны белгілеу деңгейлерін анықтау;

- бағаны белгілеуге әсер ететін факторларды анықтау және талдау

(инфляция, салықтар, конъюнктураның ауытқуы және т. б. ) ;

- бағаны белгілеудің ықтимал әдістерін талдау;

- баға белгілеу тактикасын әзірлеу;

- бастапқы бағаны белгілеу;

6) түпкілікті бағаны белгілеу:

- нарықтық бағаны түзету;

- бағаны қолайсыз сыртқы әсерлерден сақтандыру.

Бірінші кезеңде негізгі міндет-өнімді өндіру және сату кезінде мақсаттарды дұрыс қою. Тауардың өмірлік циклінің әр кезеңінде әр түрлі мақсаттар, сәйкесінше баға белгілеудің әр түрлі мақсаттары қойылады. Екінші кезеңде осы өнімге сұраныстың мөлшері анықталады. Баға мен сұраныс арасындағы тәуелділік осы уақытқа дейін кері пропорционалды тәуелділікті тудыратын сұраныс қисығымен көрінеді. Үшінші кезең өндіріс факторлары мен шығындарға талдау жасауды қамтиды. Өндірістің жалпы шығындары оның минималды мөлшерін анықтайды. Егер баға шығындар сомасынан аз болса, онда шығынға ұшырау қаупі бар. Төртінші кезеңде бәсекелес тауарлардың бағалары мен олардың сапасын салыстыру үшін, сондай - ақ бағаны белгілеудің бәсекеге қабілетті деңгейін анықтау үшін бәсекелестердің бағасына талдау жүргізіледі. Бесінші кезең тауарларды өндіруге, бөлуге және сатуға жұмсалған барлық шығындарды толық өтеуге, сондай-ақ белгілі бір пайда мөлшерлемесін алуға мүмкіндік беретін баға белгілеудің оңтайлы стратегиясы мен әдісін анықтауды білдіреді. Алтыншы кезеңде түпкілікті бағаны белгілеу кезінде тағайындалған баға фирманың баға саясатына сәйкес келуі керек екенін ескеру қажет, сонымен қатар бәсекелестердің болжамды бағаға реакциясын, сатып алушылардың бағаны психологиялық қабылдауын ескеру қажет.

4. Туризмдегі баға құрылымы және туристік өнімнің бағасын анықтау

Туристік өнімдердің (қызметтердің) бағасы өзара байланысты бірқатар элементтерді қамтиды:

1) туристік өнімнің немесе қызметтің өзіндік құны;

2) туристік ұйымның пайдасы;

3) делдалдың пайдасына комиссиялық сыйақы;

4) ҚҚС.

Пайызбен көрсетілген жеке баға элементтерінің қатынасы баға элементтерінің маңыздылығын және олардың деңгейін бағалауға мүмкіндік беретін баға құрылымы болып табылады.

Туристік өнімдер (қызметтер) бағасының негізі туристік ұйымның өнімдерді (қызметтерді) өндіруге және сатуға арналған ағымдағы шығындарын сипаттайтын өзіндік құны болып табылады. Оның мөлшері көбінесе баға деңгейін анықтайды, өйткені бағадағы шығындардың үлесі әдетте 50-75% құрайды.

Пайда кәсіпкерді турбизнесті ұйымдастыруға ынталандыру және туристік ұйымның жоспарлы дамуын қамтамасыз ету үшін жеткілікті болуы керек. Турбизнестегі пайда диапазоны әр түрлі бағалаулар бойынша 6-30% құрайды.

Делдалдық ұйымдардың комиссиясы оларға туристік өнімдер мен қызметтерді өндірушілерден тұтынушыларға жылжытуға байланысты шығындарды өтеуді қамтамасыз етеді. Туристік саладағы комиссияның ауқымы өте кең: 5-14%.

Қосылған құн салығы (ҚҚС) белгілі бір ставка бойынша есептеледі (18-20%), бұл оның баға құрамындағы үлес салмағын көрсетеді. Туристік ұйымдарда осы салық бойынша жеңілдіктердің болуы немесе болмауы туристік өнімдер (қызметтер) бағасындағы ҚҚС-тың үлес салмағын алдын ала анықтайды.

Туристік өнім бағасының құрылымы сурет 1-де көрсетілген.

Сурет. 7. 1. Туристік өнім бағасының құрылымы

Туристік өнімнің бағасын әзірлеу кезінде (мысалы, қонақүйде орналастыру) делдалдарға комиссиялық сыйақының келесі түрлері ескеріледі: бағдарламаларды әзірлейтін және оларды өз бетінше немесе делдалдар арқылы жүзеге асыратын туроператор көтерме саудагерлерге арналған комиссия; туроператор бағдарламаларын қайта сататын немесе қонақ үй нөмірлерін өздері брондайтын турагенттерге арналған бөлшек комиссия; туроператор ретінде әрекет ететін басқа ұйымдарға арналған комиссия турагент, турист және қонақ үй арасындағы делдалдар.

Туризмде баға белгілеу кезінде үш тәсіл қолданылады.

Біріншісі-туристік өнімнің құрамдас элементтері бойынша бағаны қалыптастыру: көлік, тамақтану, тұру, бос уақыт.

Екіншісі-туристік өнімді нарыққа жылжыту кезеңдері бойынша бағаны есептеу.

Үшіншісі-туристік кәсіпорынның даму стратегиясы негізінде бағаны анықтау.

Туристік өнімді жылжытуға байланысты тәсіл базалық туристік кәсіпорындарда бағаны қалыптастыруға негізделген: демалыс үйлері, пансионаттар және т. б.

Шығындар мен пайда сомасынан кәсіпорынның көтерме (сату) бағасы қосылады. Туристік саланың көтерме бағасы базалық кәсіпорынның өзіндік құнын және туроператордың жабдықтау және сату жеңілдіктерін қамтиды. Бөлшек сауда бағасы саланың көтерме бағасынан және туристік агенттің жеңілдіктерінен тұрады.

Бұл анықтамаларды кесте түрінде ұсынамыз (кесте -1) .

Кесте -1. Нарықта туристік өнім қозғалысының кезеңдері бойынша бағаны қалыптастыру

Кестеде келтірілген шартты сандар саладағы нақты жағдайды көрсетеді. Мәселен, нормативтік (орта салалық) пайда шамамен 20-30% құрайды, ал туроператорлық (агенттік) жеңілдік 5-15% шегінде ауытқиды.

Жеңілдік -бұл түпкілікті тұтынушыға тауарды сату қызметі үшін баға. Ол туристік фирманың шығындарын өтеуді (жеңілдіктің бірінші бөлігі) және пайда табуды (жеңілдіктің екінші бөлігі) қамтуы керек.

Осылайша, бағаның әрбір келесі түрі оның құрамдас бөлігі ретінде оның алдыңғы түрін қамтиды (сурет-2) .

Сурет -2. Туристік өнімнің бөлшек сауда бағасының құрылымы

Мемлекет салық салуды өзгерту арқылы жеке тауарларға немесе қызметтерге бағаны өз қалауы бойынша төмендете немесе көтере алады.

Туристік өнімнің бағасын есептеу қызметтердің нормативтік өзіндік құнына қарай жүргізіледі.

Әдетте, туристік өнімнің бағасы нормативтік калькуляция әдісімен анықталады және маршрут бойынша топпен бірге жүретін адамдардың шығындарын қамтиды.

Калькуляция -бұл қызметтердің немесе тауарлардың бір бірлігінің құнын анықтау.

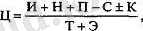

Осылайша, туристік жолдаманың құны формула бойынша анықталады:

мұндағы

Ц-бір туристке турпакеттің бағасы;

И-туроператордың турпакетіне кіретін қызметтердің өзіндік құны;

Н-қызметтердің жекелеген түрлері бойынша жанама салықтар (ҚҚС) ;

Р-туроператордың пайдасы;

С-туроператор турпакетке кіретін қызметтердің жекелеген түрлерінен туристке ұсынатын жеңілдік;

К-турпакетті өткізетін турагенттің комиссиялық сыйақысы (турпакет бағасына үстемеақы немесе туроператордың бағасынан турагенттің пайдасына жеңілдік) ;

Т-топтағы туристер саны;

E-топпен бірге жүретін адамдар саны (эскорт) .

Туризмдегі жоғарыда аталған баға белгілеу ерекшеліктерінен басқа, мыналарды есте ұстаған жөн:

- туризмнің белгілі бір түрлерінің бағасы туристік пакеттің құнына кірмейді( мысалы, экскурсиялар) ; туристер оларды өз талғамдары мен қызығушылықтарына сәйкес қосымша тапсырыс береді және төлейді;

- топтық турда бір адамға турдың бағасы топтағы туристер санына байланысты: Топ саны неғұрлым көп болса, бір адамға шаққандағы турдың құны соғұрлым төмен болады;

- турдың бағасы туристердің жас құрамына байланысты, өйткені балалар мен оқушыларға көптеген туризм қызметтерінің бағасынан айтарлықтай жеңілдіктер беріледі;

- туристік өнімнің бағасына салынатын пайданы туристік фирма шығындардың өзіндік құнына пайызбен белгілейді (пайыз мөлшері осы туристік өнімге сұранысқа байланысты және 5-тен 100% - ға дейін немесе одан да көп болуы мүмкін) .

5. Туристік кәсіпорынның баға стратегиялары

Фирма баға стратегиясын өнімнің (қызметтің) ерекшеліктеріне және нарықтағы жағдайға сәйкес әзірлейді. Туристік ұйым баға бойынша көшбасшыны немесе нарықтағы өндірушілердің негізгі бөлігін ұстану арқылы пассивті баға стратегиясын таңдай алады немесе ең алдымен өз мүдделерін ескеретін белсенді баға стратегиясын жүзеге асыруға тырысады. Баға стратегиясын таңдау көбінесе ұйымның нарықта жаңа немесе дәстүрлі өнімді (қызметті) ұсынуына байланысты.

Жаңа туристік өнімді шығару кезінде ұйым, әдетте, келесі баға стратегияларының бірін таңдайды.

"Кремді алу" стратегиясы инновациялық туристік өнімге осы өнімді осындай бағамен сатып алуға дайын тұтынушыға есептегенде ең жоғары баға белгіленеді.

Жоғары баға ұйымға бірқатар артықшылықтар береді:

-табыстың едәуір мөлшерін қамтамасыз етеді;

-нарықтың қажеттіліктерін толық қанағаттандыруға мүмкіндік береді;

-сапалы өнімнің имиджін құруға және өнімнің беделі жағдайында сұраныстың артуына ықпал етеді.

Нарыққа ену стратегиясы туристік ұйымның бәсекелестердің ұқсас туристік өнімдерінің нарықтық бағасынан төмен бағаны белгілеуімен сипатталады. Бұл сатып алушылардың максималды санын тартуға мүмкіндік береді және нарықты жаулап алуға ықпал етеді.

Психологиялық баға стратегиясы сатып алушылардың психологиясын, олардың баға қабылдау ерекшеліктерін ескеретін бағаны белгілеуге негізделген. Әдетте, баға дөңгелек сомадан сәл төмен мөлшерде анықталады, ал cатып алушы өндіріс шығындарын және алдаудың мүмкіндігін, сатып алушыға жеңілдік пен ұтысты дәл анықтау туралы әсер қалдырады.

Көшбасшыны ұстану стратегиясы -туристік өнімнің бағасы негізгі бәсекелес, әдетте туристік нарықтағы жетекші кәсіпорын ұсынатын бағаға байланысты белгіленеді.

Бейтарап баға стратегиясы жаңа туристік өнімнің бағасын анықтау оны өндірудің нақты шығындарын, соның ішінде саладағы орташа пайда мөлшерлемесін есепке алу негізінде жүзеге асырылатындығынан туындайды.

Беделді баға стратегиясы бірегей қасиеттері бар өте жоғары сапалы туристік өнімдерге жоғары бағаны белгілеуге негізделген.

Әрі қарай, туристік нарықта біраз уақыт өндірілген және сатылатын туристік өнімдердің баға стратегияларын қарастырыңыз.

Жылжымалы баға стратегиясы -бұл баға сұраныс пен ұсыныстың арақатынасына тікелей байланысты белгіленеді және нарық қаныққан сайын біртіндеп төмендейді. Бұл тәсіл көбінесе жаппай сұранысқа ие туристік өнімдерге қатысты қолданылады. Бұл жағдайда туристік өнімдерді сатудың бағасы мен көлемі тығыз өзара әрекеттеседі:

-өндіріс көлемі неғұрлым көп болса,

-туристік ұйымның өндіріс шығындарын және сайып келгенде бағаны төмендету мүмкіндігі соғұрлым көп болады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz