Ақшаға сұраныс, ақша нарығы және монетарлық саясат

"Тұран-Астана" университеті

Ғылыми мақала

Ақшаға сұраныс. Ақша нарығы. Монетарлық саясат

Орындаған: Ермекбай Даниал

Тексерген: Төлегенұлы Махсот

Астана 2023

Мазмұны

- Кіріспе

- Негізгі бөлімАқшаға сұранысАқша нарығыМонетарлық саясат

- Қорытынды

- Пайдаланылған әдебиеттер

Кіріспе

Ақша ертеден адамзаттың пайда болуымен қатар өмір сүріп келеді десе болады. Тауар айналысының тарихи дамуы процесінде жалпыға бірдей эквивалент формасында әр алуан тауарлар болған: мал, тері, бақалшақ, металл бұйымдары және т. б. Мұның барлығы тауар өндірісі мен тауар айналысының болуына негізделген ақша қажеттігінің себептерін түсіндіреді.

Экономикалық категория ретінде ақша өндіріс және бөлу процесінде адамдар арасындағы экономикалық қатынастарды бейнелейді. Бұл жерде ақша бес түрлі қызмет атқарады: құн өлшемі, айналыс құралы, төлем құралы, қазына жинау және қорлану құралы, дүниежүзілік ақшалар.

Ақшаның өзінде, сондай-ақ оның қызметінде жылдар бойы өзгерістер болды. Егер де бұрындары сатып алу - сату процесі жалпыға бірдей эквивалент алтынмен жүргізілсе, бұл күндері қағаз және несие ақшалармен жүзеге асуда.

Ақша бүгінгі күні тауарлардың айырбасталуына ғана қызмет көрсететін техникалық құрал ретінде емес, ол жалпылама эквиваленттілік рөлін атқаратын абсолюттік өтімділікке ие ерекше тауар немесе тауарлардың тауары. Ақша - адамдардың басқа адамдардан тауар мен қызметті сатып алу үшін тұрақты түрде қолданатын экономикадағы активтер жиынтығы.

Кез келген тауар өзінің құнын ақшамен көрсете алады. Олай болса, ақшаның экономикалық категория ретіндегі мазмұнын оның атқаратын қызметтерінен көруге болады.

Экономикада ақшаның атқаратын негізгі үш қызметі болады:

1. Ақшаның айырбас құралы ретіндегі қызметі. Айырбас құралы - тұтынушылардың тауарды немесе қызметті сатып алғандары үшін сатушыға беретін немесе төлейтін құралы.

2. Ақшаның құн өлшемі құралы ретіндегі қызметі. Құн өлшемі - тұтынушы үшін белгілі тауардың немесе қызметтің бағалылығын өлшейтін есептеу бірлігі. Мұнда игіліктің бағасы құн өлшемі болып табылады. Мәселен, адамдар дүкен аралап жүргенде әртүрлі тауарлар бағаларын салыстырады және неше түрлі трансакциялар жасайды.

3. Ақшаның қорлану және қор жинау құралы ретіндегі қызметі. Мұнда адамдар ақшаны байлық (құндылық) ретінде санап, «таза қазына» ретінде жинақтайды. Сонда, құндылықтарды сақтау құралы - ақша жинақтау және таза қазына - ақшаның қарапайым қорлануы деген ұғымдар пайда болады. Ақшалар өз иесіне таза байлық немесе қазына ретінде қосымша пайда табудың көзі болуы керек.

2. Негізгі бөлім

2. 1. Ақшаға сұраныс

Ақшаның ерекше қасиеті бар - ол өтімділігі. Өтімділік дегеніміз не? Өтімділік - қолмақол ақшалардың материалдық құндылықтарға жылдам айналдырыла алуы немесе нарық субъектілерінің өз байлықтарын және активтерін, яғни материалдық құндылықтарын қолмақол ақшаларға айналдыру және борышқорлық міндеттемелерін орындай алу қабілеті.

Адамдар өз байлықтарын қандай нысанда сақтайтыны жайлы шешім қабылдау кезінде олар әрбір активті оның қорлану немесе қор жинау көзі ретіндегі өтімділігін есептеп шығу керек. Ақша көбіне өтімді актив болуы мүмкін, бірақ құндылықты сақтаудың құралы ретінде онша жақсы емес. Өйткені, баға өскен кезде ақшаның құны төмендеп кетеді. Басқаша айтқанда, тауар мен қызмет көрсету қымбаттаған сайын сіздің қалтаңыздағы теңгеге азырақ тауар сатып аласыз.

Ақшаның екі түрі болады:

1. Тауарлы ақша - айырбастау үшін қолданылатын және кәдімгі тауар ретінде сатылатынсатып алынатын тауар түрі.

2. Қағаз ақша - мемлекет заңдық тәртіппен бекіткен өзіндік номиналы бар құн белгілері.

Экономикадағы ақшалардың кең мағынадағы сипаттамасы маңызды. Мұнда экономикалық айналымға қызмет көрсететін ақшалар ақша массасына айналады. Ақша массасы - экономикалық айналымдағы ақша жиыны. Ақша массасының құрамы бір-бірінен өтімділік дәрежелері бойынша ерекшеленетін қолма-қол және қолма-қолсыз ақша-қаражаттарынан тұрады және ол экономиканың көрсеткіштеріне айтарлықтай әсер етеді. Ақша массасы құрамындағы қолма-қол ақшалардың ең көрнекті активтерін валюта деп атайды. Валюта - қоғамда қолда жүретін қағаз не металл монета күйіндегі ақша бірліктері.

Ақша массасы ұлттық экономиканың айналымына қызмет көрсетеді. Сондықтан ақша нарығында ақшаға сұраныс пен ақша ұсынысы қалыптасады.

Ақшаға сұраныс - жеке адамдар иемденетін ақшаның сатып алушылық қабілеті.

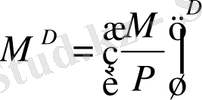

Ақшаға сұраныс - бұл шынайы ақша қорына сұраныс. Бізге ақша шынайы түрде керек, яғни біз оның сатып алу қабілетін ескереміз. Ол баға деңгейінен тәуелді (Р) . Шынайы ақша қорына сұраныс мына формуламен анықталады:

, (4. 1)

, (4. 1)

мұндағы,

М - ақшаның номиналды мөлшері;

Р - баға индексі;

D - сұраныс.

Макроэкономикалық талдау тұрғысынан іріленген субъектілер, яғни, үй шаруашылықтары, фирмалар, мемлекет және сыртқы әлем әдетте бір жылда өндірілген жалпы ішкі өнімді қамтамасыз ету үшін ақшаға сұранысты қалыптастырады. Ақшаға сұранысқа негізінен табыс пен пайыз мөлшерлемесі факторлары әсер етеді.

Жеке адамдар күнделікті тіршілікті қамтамасыз ету үшін, яғни неше түрлі мәмілелер жасау үшін қолма-қол ақшаға сұраныс білдіреді. Сонымен қатар, олар ақшаны құндылығы бар актив немесе бағалы мүлік ретінде ұстау үшін оған сұраныс білдіреді. Ақшаны қолында ұстаса, онда ол иесіне пайыз немесе дивиденд түрінде табыс әкелмейді. Ал егер адамдар ақшаны активке айналдырса, онда олар одан пайыз көре алады.

Сондықтан пайыз ақша нарығының тепе-теңдігін анықтайтын ақшаның бағасы және оның балама құны болып табылады. Ақшаға сұраныс табыс деңгейімен анықталса, онда ақшаға транакциондық сұраныс пайда болады. Ал ақшаға сұраныс пайыз мөлшерлемесімен анықталса, онда ақшаға сұраныстың алыпсатарлық түрі қалыптасады. Ақшаға жалпы сұраныс ақшаға трансакциондық сұраныс пен ақшаға алыпсатарлық сұраныстың қосындысы ретінде анықталады.

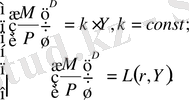

Ақшаға сұраныс моделі келесі екі теңдеу жүйесінен құрылады:

(4. 7)

(4. 7)

Ақшаға сұраныс модельдерінде ақшаның негізгі екі функциясына назар аударылады:

1) жинақтау құралы

2) айналым құралы.

Ақшаның жинақтау құралы ретінде функциясына ақшаға сұраныстың портфелдік теорияларына акцент қойылады. Бұл теорияларға сәйкес, ақша активтер формасының бірі. Бұл теориялардың негізгі тұжырымы бойынша, ақшаның басқа активтерге қарағанда тәуекелдік пен табыс факторлары жағынан белгілі ерекшелігі бар. Мемлекеттік акция мен облигацияларға бағалар төмендегенімен, ақшанаң қорлануы сенімді атаулы табыс әкеледі. Сондықтан экономистердің ойынша, оптималды активтер қоржынын немесе портфелін құрастырғанда халық өтімділігі жоғары ақша құралдарына артықшылық береді.

Портфельдік теориясына сәйкес ақшада қажеттілік әртүрлі активтердің салыстырмалы тартымдылығымен анықталады. Ол әрбір активтің тәуекелділік дәрежесіне, табыс деңгейіне және активтердің жалпы саласына тәуелді.

Ақшаға сұраныстың портфельдік теориясының моделі келесідей:

(4. 7. 1)

(4. 7. 1)

мұндағы,

L - өтімділік;

r s - акциялар бойынша нақты болжамды табыс;

r b - облигациялар бойынша нақты болжамды табыс;

π b - инфляцияның болжамды қарқыны;

W - материалдық активтер.

Ақшаға сұраныстың трансакциондық моделі (теориясы) ақшаның айналым құралына бас назар аударады. Бұл теория бойынша ақша басқа активтерге қарағанда сатып алулар жасау үшін ғана жинақталады.

Қазақстанда ақшаға сұраныс өтімділікке басымдық беру жөніндегі кейнсиандық теорияға қарай қалыптасады, бұл ретте, ақша айналысының жылдамдығы тұрақты шама болып табылмайды. Қазақстандағы ақша айналысының жылдамдығы көбінесе пайыздық мөлшерлеменің серпініне тікелей байланысты екені бағаланды және болжанды. Сонымен қатар, экономикалық өсу (кіріс) деңгейімен ақша айналысы жылдамдығының кері байланысы эмпирикалық тұрғыдан анықталды, бұған кейнсиандық теория шеңберінде өтімділікті жоғары бағалау шеңберінде рұқсат беріледі.

2. 2. Ақша нарығы

Экономикалық әдебиетте ақша ұғымының бірнеше анықтамалары бар:

- келісімдер үшін қолданылатын қаржы активінің түрі;

- игіліктер айырбасы кезінде жалпы эквивалент рөлін атқаратын ерекше тауар;

- маңызды макроэкономикалық санат, оның көмегімен инфляциялық үдерістердің, циклдық толқулардың, экономикадағы тепе-теңдік жағдайға қол жеткізу механизмінің, тауар және ақша нарықтарының қызмет етуінің келісушілігінің талдауы жүргізіледі;

- бағаның тұрақты деңгейінде табыс әкелмейтін мүліктің ерекше түрі.

Ақша тауар мен қызметтердің айырбасының ұзақ дамуы нәтижесінде пайда болды. Ақшаның жалпы эквивалент ретіндегі рөлін түрлі тауарлар: аң терісі, мал, тұз, темекі, т. б. атқарды. Айырбастың дамуымен қатар ақшаның рөлі металға - алтын мен күміске ауысты. Олар өздерінің қасиеттеріне сәйкес ақша функцияларын орындауға барынша жарамды болды: құны жоғары, бүлінбейді, тасымалдауға болады.

Бірте-бірте тауарлық ақшаны қағаз ақша ығыстырып жіберді. ХІХ-ғасырдың екінші жартысында дамыған елдер «алтын стандартқа» көшті. Ақша алтынға бекітілген тепе-теңдік бағамы бойынша айырбасталатын болды. Алтын стандарт І Дүниежүзілік соғысқа дейін қолданылды.

1944 жылы дамыған елдер Бреттон-Вудс келісіміне келді, ол бойынша жетекші валюталар АҚШ долларына теңестірілетін болды, ал доллар алтынға айырбасталатын болды. Бұл келісімнің күші 1971 жылға дейін созылды. Қазіргі кезде ұлттық валюталардың икемді бағамдары әрекет етуде.

Ақшаның үш негізгі функциясы бар:

Ақша агрегаттары - Ұлттық банк (ҰБ) қолданатын ақша массасын анықтайтын көрсеткіштер.

Кез-келген активті қандай да бір ақша агрегатына жатқызудың критерийі болып осы активтің өтімділігі табылады.

Өтімділік - активтердің құнын жоғалтпаусыз қолма-қол ақшаға жылдам аудару мүмкіндігі.

М1 = Айналымдағы қолма-ол ақша (М0) + талап етілгенге дейінгі шоттардағы ақша. Басқаша айтқанда, ағымдағы кезеңде банктермен депозит түрінде тартылған және салымшыға кез-келген сәтте пайыздарды жоғалтып алу тәуекелінсіз қайтарылатын ақша.

М2 = М1 + коммерциялық банктердің жедел шоттарындағы ақша. Жедел шоттар салымшы мен банк келісім-шарт жасасатынымен сипатталады. Оған сәйкес субъект салған ақшасын пайыздарымен қоса тек белгілі бір уақытта ала алады. Басқаша жағдайда келісім шарттарын орындамау себебінен пайыздардың бір бөлігі банкте өтемақы ретінде өтеді.

М3 = М2 + қысқа мерзімді бағалы қағаздар, банк сертификаттары, т. б.

L = М3 + мемлекеттік бағалы қағаздар.

Ақша агрегаттары түрлі елде түрліше айқындалады.

Ақша агрегаттарын құру қағидалары:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz