Несие портфеліндегі проблемалық несиелерді басқару және тәуекелдерді бағалау

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

ХАЛЫҚАРАЛЫҚ БИЗНЕС УНИВЕРСИТЕТІ

«Қаржы және есеп» каферасы

СӨЖ

Тақырып: “Проблемалық несиелер”

Орындаған: Муслим Аружан

Тексерген: Мырзаханова Д Тобы: 21. 241

Алматы, 2024

КІРІСПЕ

1 Несиелік портфель және оны басқару мақсаты мен бағыттары

2 Несиелік портфель және проблемалы несиелер тәуекелділігі

ҚОРЫТЫНДЫ

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР

КІРІСПЕ

Несиелік портфельді басқару - бұл банк қабылдауға дайын болып

отырған тәуекел түрлерінің барлығын айқындауды және олардың ең жоғарғы

жететін деңгейін анықтауды талап ететін жоғарғы жетекшілер қызметі болып

табылады.

Несиелік тәуекелді анықтау және оның алды-алу барысынд қарыз алушының несиелік қабілеттілік классын анықтаудың қажеттігі зор. Қарыз алушының несие қабілеттілік класын анықтау негізінде көрсеткіштерінің критериялық деңгейімен олардың рейтингі жатыр.

Күмәнді несиелер - қайтарылу уақыты кешіктірілген, мерзімі ұзартылған және банк үшін теуекел туғызатын несиелер. Соңғы қабылданған активтердің жіктеу ережесіне сейкес, күмәнді несиелер ішінара бөлінеді: 1-санатты қүмәнді, 2-санатты күмәнді, 3-санатты қүмәнді, 4-санатты күмәнді, 5-санатты күмәнді

1 Несиелік портфель және оны басқару мақсаты мен бағыттары

Несиелік портфельді басқару - бұл банк қабылдауға дайын болып отырған тәуекел түрлерінің барлығын айқындауды және олардың ең жоғарғы жететін деңгейін анықтауды талап ететін жоғарғы жетекшілер қызметі болып табылады. Несиелік тәуекелді анықтау және оның алды-алу барысынд қарыз алушының несиелік қабілеттілік классын анықтаудың қажеттігі зор. Қарыз алушының несие қабілеттілік класын анықтау негізінде көрсеткіштерінің критериялық деңгейімен олардың рейтингі жатыр.

1) Мониторингке қойылатын талаптар: қарыз алушының қаржылық

жағдайына және оның төлемқабілеттілігіне жие талдау жасап отыру қажет.

Сондықтында клиенттің қаржылық есептемелерін ұсыну тізімі мен мерзімдерін анықтау қажет.

2) Несиені қамтамасыз ету: қамтамасыз ету құнын нақты бағалау қажет.

Яғни, қамтамасыз ету бойынша құжаттарды зыңды тұрғыдан сауатты құру

қажет; Банктер кәсіпорынның төлемқабілеттілігі мәселелеріне жауап алуы қажет. Яғни, кәсіпорынның алған несиесін уақытылы қайтарылуы туралы.

Несиелік тәуекелділікті басқару банктік тәуекел- менеджментінде дәстүрлі және классикалық шара болып табылады. Аталған тәуекел жағымсыз жағдайдың басымдығына байланысты және өзінің негізінде эндогенді және экзогенді сияқты тұтас кешенді себептері бар. Несие тәуекелдігіне талдау жүргізгенде мүмкін болатын шығынның көлемін өлшейтін сандық бағалау және басымдық жағдайдың ықтималын анықтайтын сапалық сипатты зерттеу қажет.

Несиелеу объектісі материалды құндылықтар, өндіріс және айналыс шығындары түрінде, сол сияқты, егер несие материалдық жағынан қамтамасыз етілмеген жағдайда, банк алдындағы шаруашылық ұйымның міндеттемесі ретінде де болады. Материалды қамтамасыз етілген несиелеу объектісіне өндірістік шикізат қорларын, негізгі және көмекші матариалдарды, жанар-май, ыдыстар, сатып алынатын жартылай өнімдер, азықтар және басқа да материалды құндылықтардың маусымдық жинағы және өнеркәсіптегі дайын өнімдердің және сауда ұйымдарындағы тауарлардың маусымды қорлары жатады. Мұндай қорларды жасау, ең бастысы, өндіріспен және өнімдерді сату процесімен тығыз байланысты.

Тәуекелділікті басқару саласында білікті квалификациялы жұмыс жүргізе отырып, оны азайтуға болады.

2 Несиелік портфель және проблемалы несиелер тәуекелділігі

Қоржындық (портфельный) тәуекелділік - бағалы қағаздардың кейбір түрлері сондай-ақ несиенің барлық санаттарынан туындайтын шығындар мүмкіндігімен есептеледі. Қоржындық тәуекелділік қаржылық, өтімділік тғуекелділігі жүйелік және жүйелік емес болып бөлінеді. Қоржындық тәуекелділікті өлшеудің бір негізгі тәсілі - “Қоржын” (портфельдік) тәсіл. Ол алым мен бөлім құрылысына талдауға негізделеді. Оның статистикадағы және динамикадағы формуласы төмендегідей:

Формулалар

Акция тәуекелдігі пайыздық ставка өзгерістерімен білдіріледі және мемлекеттік пен банктік ставкілердің өзгерістері салдары кезеңі ішіндегі таза пайданың қысқаруынан туындайды. Мұндай жағдайда қалғандары да бғсекеге қабілетті болғанымен жаңа акцияларды көбірек ұстаушылар жиірек сатады.

Несиелік портфель сапасын жақсарту жұмысы төмендегі бағыттар бойынша жүріп жатыр: Несиелік тәуекелді бақылау және мониторинг жасау процедурасын жетілдіру - бұл бағытта 2006 жылы портфельдегі барлық мерзімінде өтелмеген займдарды мониторингтен өткізу саласы толығымен автоматтандырылды;

Ссудалық портфель сапасының артуы Банкке займдар бойынша провизияларды қысқартуға мүмкіндік берді, 2006 жылдың соңында оның көлемі 3, 3 пайызды құрады. Банк жедел несиелер бойынша сақтандыру компанияларымен басқа да қаржылық шығындардан сақтандыру келісім- шарттарын жасасқан. Осы банке жоғары кірістілік әкелетін қызметтің басты бағыттарының бірі болып - несие қала береді. Банк өзінің қаржылық тұрақтылығын қамтамасыз етудегі негізгі мақсаттарының бірі - ол несиелік ресурста клиенттердің қажеттілігін қанағаттандыру, сондай - ақ, несиенің қайтарымдылық кепілі болып табылады. Банктің несиелік жүйесінің жоғарылауы және сақталуына көп пайдасы тиген - депозиттік базаның өсуі, халықаралық қаржы институтының инвестициялауы және несие саласына шетелдіктерді Тарту, өндірісті экспорттау және импорттауды қаржыландырудағы мемлекеттік бағдарламаның қатысуы. Банктің несиелік портфелі өсіп және ол 2006 жылдың 31 желтоқсанында активтердің жалпы сомасының 58, 9 пайызын құрады.

Негізгі қарызгерлері болып өндірістік кәсіпорындар, ауылшаруашылығындағы өндірушілер, сауда компаниялары, мемлекеттік ұйымдар мен жеке тұлғалар табылады. Ірі қарызгерлер тобына ұсақ және орта қатар Олардың бизнесінің дамуын, сондай - ақ, клиенттердің қызмет ету деңгейінің сапалылығына бақылау жасап отырады.

Күмәнді несиелер - қайтарылу уақыты кешіктірілген, мерзімі ұзартылған және банк үшін теуекел туғызатын несиелер. Соңғы қабылданған активтердің жіктеу ережесіне сейкес, күмәнді несиелер ішінара бөлінеді: 1-санатты қүмәнді, 2-санатты қүмәнді, 3-санатты қүмәнді, 4-санатты күмәнді, 5-санатты күмәнді.

Несиелік тәуекелді басқару, реттеудің негізгі әдістеріне мыналар жатады:

Несиелік портфельді диверсификациялау;

Қарыз алушының төлем қабілетін алдын ала талдау;

Несиелік тәуекелді жабуға арналған резерв құру;

Несиелік портфельдің оңтайлы (банк үшін) құрылымын талдау және

қолдау;

Несиелердің қамтамасыз етілуін және олардың мақсатты пайдалануын

қамтамасыз ету.

Несиелердің қайтарылмауынан зиян шегу - кез келген банк қызметінің қашса құтылмайтын үлесі. Оларды толық жою мүмкін емес, бірақ ең төменгі мөлшерге жеткізуге болады. Американдық коммерциялық банктерде проблемалық несиелердің пайда болды себептерін айқындауға көмектесетін, сол сияқты олардың пайда болуын болжайтын толық жүйе жұмыс жасайды. Бұл жүйеге сәйкес, күмәнді несиелердің пайда болуына әсер ететін банкке байланысты және байланысты емес факторлар келтіріледі. Бірінші факторларға несиелік процеспен байланысты, яғни несиелік өтінішке, несиелік құжаттарға және жасалатын талдауды қамтитын барлық аспектілер жатады. Екінші факторларға қолайсыз экономикалық жағдай және төтенше оқиғалар жатады.

Несиелік тәуекелді басқару жүйесінің негізгі элементтеріне жататындар:

• несиелік қызметті ұйымдастыру;

• лимиттер белгілеу;

• несиелік ұсынысты бағалау және қарыз алушының

несиелік қабілетін бағалау;

• несиелік тәуекел деңгейіне байланысты несиелерге рейтинг қою және белгіленген лимиттермен салыстыру;

• несиелер бойынша мүмкін болар зияндарды есепке ала отырып, сыйақы мөлшерлемесін анықтау;

• несиелік шешімдерді қабылдау барысында құзіретті бөлу - несиелерді авторизациялау;

• несиелік мониторинг;

• несиелік портфелъді басқару;

• проблемалық несиелерді қалпына келтіру.

АНАЛИЗ

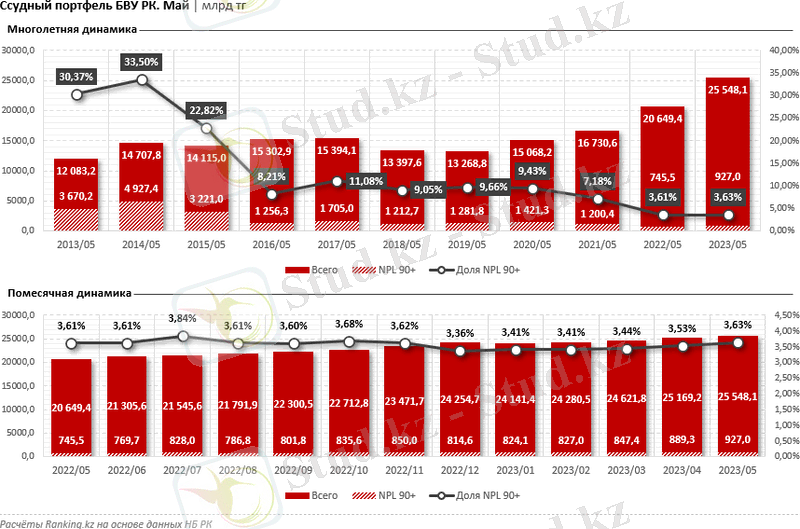

Ағымдағы жылдың 1 маусымына дейін «ұзақ» мерзімі өткен төлемдері 90 күннен асатын (NPL 90+) қарыздар айына 37, 8 млрд теңгеге (немесе 4, 2%-ға) өсті. Қазақстан Республикасының 6 ЕДБ ғана ай сайынғы динамика бойынша мерзімі өткен «нашар» төлемдер көлемін азайта алды.

Мерзімі өткен несиелер көлемін азайту бойынша «Береке» банкі ең жақсы көрсеткіштерді көрсетіп отыр: айына минус 558, 7 млн теңге (немесе минус 0, 5%), 107, 9 млрд теңгеге дейін. Бұл банктің несие портфелінің 7, 9% құрайды, бір ай бұрынғы 8%. Бұл ретте қаржы институтының несие портфелі бір айда 10, 8 млрд теңгеге (немесе 0, 8%-ға) өсіп, 1, 4 трлн теңгеге жетті.

1-кесте. Өтеу мерзімі тоқсан күннен асқан несиелер

NPL 90+ ай сайынғы төмендеуі бойынша екінші орында Jusan Bank: минус 397, 1 млн теңге, 129, 8 млрд теңгеге дейін. Бұл бір ай бұрынғы 10, 7%-ға қарсы банктің несие портфелінің 10, 2%-ын құрайды. Jusan Bank-тің несие портфелі бір айда 50, 6 млрд теңгеге өсіп, 1, 3 трлн теңгеге жетті.

2-кесте. Ссудалық портфель

Қазақстан Республикасының ЕДБ несие портфелі бір айда 378, 9 млрд теңгеге (немесе 1, 5%-ға) 25, 5 трлн теңгеге дейін ұлғайды.

Жалпы сектор бойынша несие портфеліндегі NPL 90+ үлесі бір ай бұрынғы 3, 5%-бен салыстырғанда 3, 6%-ды құрады. Алайда, ұзақ мерзімді динамикада Қазақстан Республикасының ЕДБ портфеліндегі «ұзақ» берешек үлесі жүйелі түрде төмендеуде: бір жыл бұрын бұл көрсеткіш 3, 6%, бес жыл бұрын - 9, 1%, ал он жыл бұрын - 30, 4%.

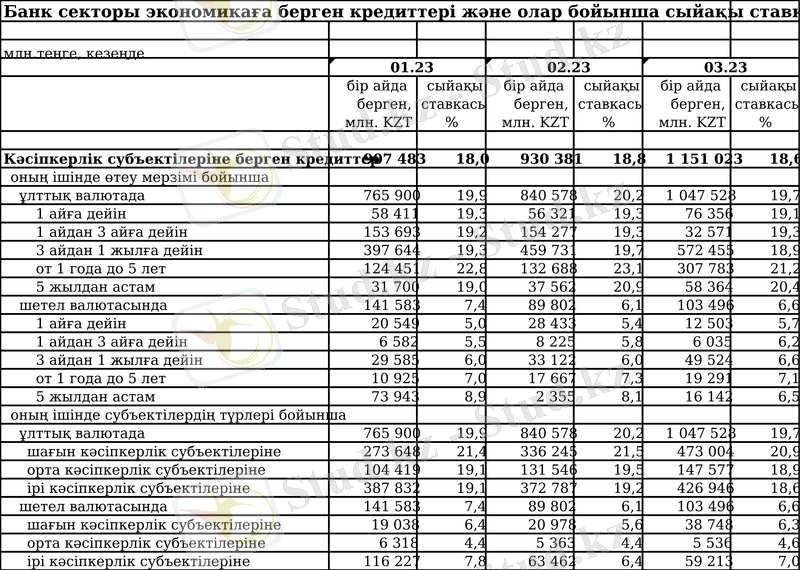

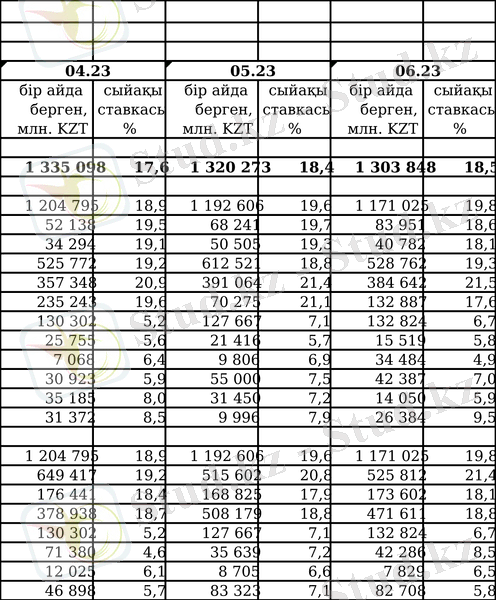

3-кесте. 2023 жыл бойынша несиелер

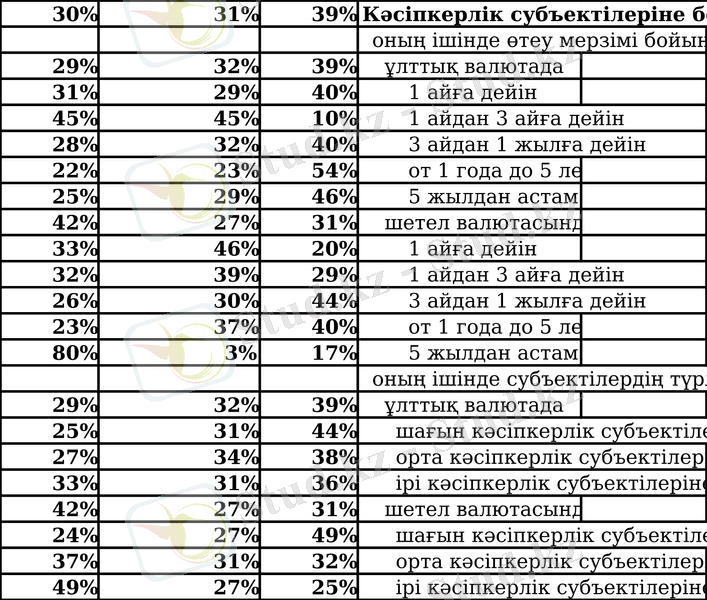

4-кесте. Горизонтальный анализ

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz