ТАЭТК АҚ-тың ұйымдастырушылық-шаруашылық жағдайы, қаржылық көрсеткіштері және менеджмент талдауы: өндірістік практика есебі

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ АУЫЛ ШАРУАШЫЛЫҒЫ МИНИСТРЛІГІ

С. Сейфуллин атындағы Қазақ агротехникалық зерттеу

университеті КеАҚ

Кафедра Менеджмент және маркетинг

ӨНДІРІСТІК ПРАКТИКА

ӨТУ БОЙЫНША

ЕСЕП

студенттің аты-жөні

Практика өту орны:

кәсіпорын атауы

Ұйымнан практика жетекшісі:

ТАЖ, қолы

Кафедрадан практика жетекшісі:

ТАЖ, қолы

Практика өту мерзімі:

« 12 » ақпан - « 16 » ақпан 2024 ж.

Астана 2024

МАЗМҰНЫКіріспе 2

1 "ТАЭТК" АҚ қызметінің ұйымдастыру- шаруашылық жағдайы 3

1. 1 Кәсіпорынның жалпы сипаттамасы 3

1. 2 Кәсіпорынның ұйымдастырушылық құрылымы мен басқарудың ұйымдастырылуын талдау 4

1. 3 Кәсіпорындағы менеджмент жүйесін жобалау 5

2. Кәсіпорынның экономикалық қызметтері және қаржы-шаруашылық жағдайын талдау 6

2. 1 Кәсіпорынның қаржылық жағдайын талдау 6

2. 2 Кәсіпорынның шаруашылық жағдайын және экономикалық даму деңгейін талдау 7

2. 3 Еңбек ресурстарын пайдалану және еңбектақы қорын талдау 14

3 Кәсіпорынды басқару 16

3. 1 «ТАЭТК» АҚ басқарудың сапасы мен тиімділігін, фирма имиджін бағалау 16

3. 2 Кәсіпорындағы персоналды баскаруды жүзеге асыру 18

Қорытынды 20

Пайдаланылған әдебиеттер тізімі 21

Кіріспе

Өндірістік тәжірибе дегеніміз - оқу үдерісіндегі өндірістік жағдайда әртүрлі кәсіпорындарда білікті мамандар мен жұмысшыларды даярлаудағы тәжірибелік бөлігі.

Өндірістік тәжірибе мақсаты оқу процесінде және тәжірибе алдында алған теориялық пәндердің білімін және практикалық қабілеттерді орнықтыру болып табылады.

Өндірістік тәжірибе жоғары білімнің негізгі білім беру бағдарламасы бойынша оқу процесінің маңызды құрамдас бөлігі болып табылады және Мемлекеттік жалпыға міндетті білім беру стандартының талаптарына сәйкес оқытудың барлық нысандарының оқу жұмыс жоспарларына енгізіледі.

Теориялық білімді бекіту және қосымша дағдыларды игеру, тәжірибелік білімді арттыру мақсатында, өндірістік есептің бастапқы мәліметтері жинақталып, тәжірибе өту орны - "ТАЭТК" АҚ кәсіпорнының қызметіне талдау жұмыстары жүргізілді.

Тәжірибенің мақсаты - кәсіпорынның ішкі және сыртқы ортасына талдау жасау, басқарудың сапасы мен тиімділігін арттыру және кәсіпорынды жетілдіру жолдарын ұсыну.

Жинақталған мәліметтер мен талдау нәтижесінде өндірістік тәжірибе есебі дайындалды.

1 "ТАЭТК" АҚ қызметінің ұйымдастыру- шаруашылық жағдайы

1. 1 Кәсіпорынның жалпы сипаттамасы

"ТАЭТК" АҚ өңірлік электр желілік, тұтынушыларға электр энергиясын жеткізіп беретін компания болып табылады. Ол Алматы облысы Талдықорған өңіріне, аудандар аймағы бойынша-118, 5 мың шаршы км, ұзындығы солтүстік-оңтүстік бағытында-420 км, шығыс-батыс-300 км аумағын алып жатыр.

"ТАЭТК" АҚ электр энергиясын өз желілері арқылы мұндай компанияларға қызмет көрсетеді: ЖШС "Жетісу-tau-ken supplies", ЖШС "Alfa Power" ЖШС, "МК KazSilikon", ГГКП "Жетысу Водоконал" МҚК, "Талдықорғанжылусервис" ЖШС, "АСПМК-519", АҚ "НК КТЖ", ТОО "ТГПК" ЖШС, "ТЭК".

АҚ "ТАЭТК" үздіксіз электрмен жабдықтау сенімділігін күнен-күнге жақсартуда, аймақтың электр беру желілері және электр құралдарына, сапалы және уақтылы жүргізуіне, жөндеу және пайдалану жұмыстарына ерекше назар аударылады.

Ағымдағы жылға бекітілген жоспар-кестесінде күрделі және ағымдағы жөндеу жұмыстарында барлық электр желісін және электр жабдықтарын жақсарту жұмыстары қамтылған.

2018 ж инвестициялық бағдарлама шеңберінде. - "ТАЭТК" АҚ барлық станцияларды, негізгі құрылғыларды қалыпты жағдайда ұстау жұмыстары жасалды.

2022 жылғы қайта құру және жаңғырту инвестициялық бағдарламасы бойынша, электр желілеріне амортизациялық аударымдар есебінен 606 758, 8 мың теңге бөлінуі есептелді.

2018-2022 жылдардағы күзгі-қысқы кезеңді өту үшін электр желілері мен электр жабдықтардың қысқы жағдайда жұмыс істеуге іс-шаралар жоспары жасалып дайындалды.

24 қазан 2018 жылғы № 119 әзірлік паспортын алу, электр желілері мен электр жабдықтарын күзгі-қысқы жағдайларға дайындығының жемісі болып табылады.

Қызмет түрлері:

Жобалау-іздестіру жұмыстары.

Электр және монтаж жұмыстарын энергетика саласындағы.

Салу және қайта жаңарту, жөндеу және жаңғырту ЭБЖ мен қосалқы станциялар.

Жөндеу, релелік қорғау және автоматтандыру, электр станциялары мен қосалқы станциялар.

ЭКЕАЖ енгізу (автоматты бақылау жүйесі электр энергиясын есепке алу) .

Электр, қайта жаңарту және жөндеу электр желілері мен электр станциялардың барлық түрлерін және сыныптар кернеу.

Монтаждау, дәнекерлеу және электромеханикалық жұмыс.

Электр және жер қазу, жөндеу-электр, әрлеу жұмыстары және монтаждау жұмыстары.

Іске қосу-жөндеу жұмыстары.

Дайындау металл (траверстер, кронштейндер) .

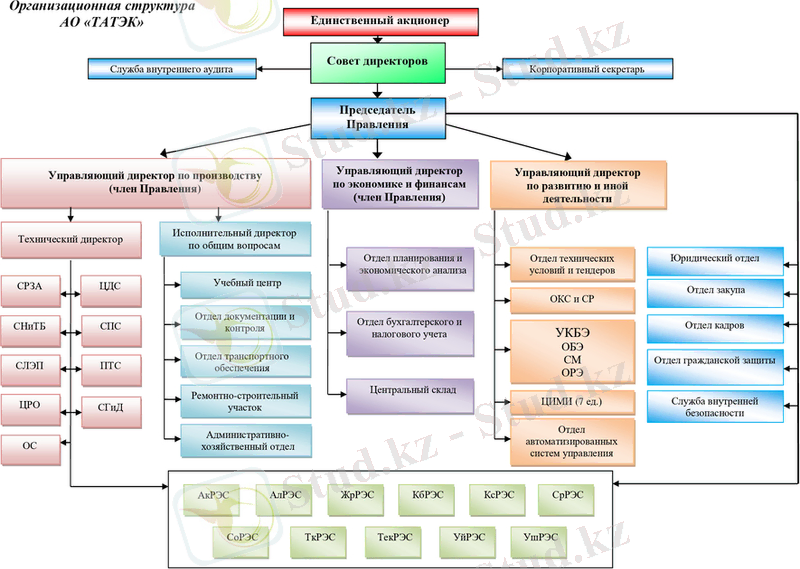

1. 2 Кәсіпорынның ұйымдастырушылық құрылымы мен басқарудың ұйымдастырылуын талдау

Менеджмент теориясына сәйкес ұйымдастырушылық құрылымның 3 негізгі түрі белгілі: тігінен, көлденеңінен және жүйелік. "ТАЭТК" АҚ кәсіпорынның ұйымдастырушылық құрылымы вертикалды сипатқа ие. Бұл ұйымдастырушылық жүйенің артықшылықтары: бөлімдер тікелей директордың орынбасарына қарайды, бұл жағдайда бас директорлық операциялық қызметтермен, жаңа жобалар мен серіктестерді іздестіру, кәсіпорынның нарықтағы үлесін көбейту сынды күнделікті іс-шаралардан тыс жұмыстармен айналысуға мүмкіндігі және көп уақыты болады. Кемшілігі: кәсіпорын басшысының бөлімдердің жұмысынан бейхабар болуы, қызметкерлермен жеке таныс болу мүмкіндігінің болмауы, жұмысты қадағалай алмауы.

"ТАЭТК" АҚ кәсіпорынның ұйымдастырушылық құрылымы келсідей сипатқа ие (1-сурет) :

Сурет 1 - "ТАЭТК" АҚ ұйымдастырушылық құрылымы

Қазіргі уақытта энергетика кәсіпорындары осы типтес ұйымдастырушылық құрылымды тиімді санайды, себебі, күнделікті қалыптасқан жұмыстарды бақылау, ұйымдастыру, қызметкерлерді ынталандыру директордың орынбасарына, ал жаңа жобаларды жоспарлау, жаңа нарыққа шығу, жаңалықтар енгізу жұмыстары бас директорге диесілі болады. Осылайша, кәсіпорынның бір орында тоқтап қалмай, дамуына, кәсіпорын өміршеңдігіне әкеледі.

Ұйымдастырушылық жүйенің артықшылықтары: әр өнiмнiң, нарықтың және iшкi регионның функционалдық аралық үлестiрiлiмнiң күшеюi; жергiлiктi сұранысы мен тұтынушы сұранысының өзгеруiне әсерiнiң тездiгi арқылы және өнiмдi мамандандыру өлшемiнiң эконмиясынан түсетiн пайданың өсу мүмкiндiктерi.

Кемшіліктерi: жоғарғы менеджмент пен бизнес-өлшемдердiң арасындағы толықтыратын басқару деңгейлердiң енгiзiлуi; нәтижелер үшiн жауапкершiлiктiң бөлiсудегi және бүкiл вертикаль бойындағы басқару деңгейлер арасында тапсырмаларды бөлiп берудiң күрделiлiгi.

1. 3 Кәсіпорындағы менеджмент жүйесін жобалау

Компанияның мақсаты - біріктірілген менеджмент жүйесін, оның ішінде оны үнемі жетілдіру процестерін тиімді қолдану арқылы тұтынушылардың қанағаттанушылығын арттыру болып табылады.

Компания стратегиясы қоғамның жұмыс жасау шарттарына әсер ететін негізгі сыртқы орта тенденциялары мен энергетикалық саланы ескере отырып, "ТАЭТК" АҚ-ның ағымдағы позицияларына негізделген.

Компанияның миссиясы мен болашағын елестетуге қол жеткізу - үш стратегиялық мақсатты іске асыру арқылы қамтамасыз етіледі, соның ішінде:

- қатысу нарықтарында энергия ресурстарын сенімді бәсекеге қабілетті жеткізуді қамтамасыз ету;

- акционерлік капитал құнын өсіру;

- тұрақты даму.

2. Кәсіпорынның экономикалық қызметтері және қаржы-шаруашылық жағдайын талдау

2. 1 Кәсіпорынның қаржылық жағдайын талдау

«ТАЭТК» АҚ кәсіпорынның қаржылық жағдайы: 2023 жылдың 31 желтоқсанындағы көрсеткіш бойынша барлық активтерінің құны 44 150 275 теңгені құрайды, оның ішінде тауарлық-материалдық запастар 1 780 420 тг, дебиторлық берешек 10 798 845 тг құраған. Активтердің көрсеткіші өткен жылға қарағанда 4 662 205 теңгеге артқан, бұған займ көлемінің артуы (2022 жылы - 252 700, 2023 жылы - 1 752 730 тг), қысқа мерзімді аванстардың артуы (2022 жылы - 753 615 тг, 2023 жылы - 1 503 360 тг) әсер еткен. «ТАЭТК» АҚ бухгалтерлік балансы 1-кестеде көрсетілген:

Кесте 1 - «ТАЭТК» АҚ бухгалтерлік балансы, 2022-2023 жж, тг

Ұзақ мерзімді активтер

Негізгі құрал

Материалдық емес активтер

Барлық ұзақ мерзімді актитер

Қысқа мерзімді активтер

ТМЗ

Табыс салығына алдын-ала төлем

Сауда дебиторлық берешек

Келісімшарт бойынша дебиторлық берешек

Келісімшарт бойынша активтер

Қысқа мерзімді аванстар

Займ

Өзге де қысқа мерзімді активтер

Ақша қаражаттары

Барлық қысқа мерзімді активтер

Барлық активтер

Меншік капитал

Жарғылық капитал

Қосымша төленген капитал

Бөлінбеген пайда

Жалпы капитал

Ұзақ мерзімді міндеттемелер

Несиелер және қаржылық міндеттемелер

Резерв

Кейінге қалдырылған салық міндеттемелері

Барлық меншік капитал

Ағымдағы міндеттемелер

Несиелер және қаржылық міндеттемелер

Электр мердігерлігі бойынша міндеттеме

Резерв

Сауда және басқа кредиторлық берешек

Төлеуге жататын табыс салығы

Салық міндеттемесі

Барлық ағымдағы міндеттемелер

Жалпы міндеттемелер

Меншікті капитал және міндеттемелер

1-кестеге сәйкес, 2023 жылы өткен жылға қарағанда жалпы капитал көлемі 663 075 тг артқан (2022 жылы - 8 506 770 тг, 2023 жылы - 9 169 845 тг) . Кәсіпорынның резерв мөлшері өте төмен: 2023 жылы - 59 035 тг; 2022 жылы - 35 775 тг. Кәсіпорынның 2022 жылы жалпы міндеттемелері 30 981 300 тг, ал 2023 жылы 34 980 430 тг құраған.

2. 2 Кәсіпорынның шаруашылық жағдайын және экономикалық даму деңгейін талдау

Кәсіпорындағы басқару сапасы мен тиімділігіне әсерін анықтау үшін, бірінші кезекте кәсіпорынның ішкі және сыртқы ортасына талдау жасау қажет. Кәсіпорынның ішкі және сыртқы ортасына талдау кәсіпорынның нарықтағы орнын анықтауға, даму стратегияларын құруға, кәсіпорынның қазіргі потенциалын бағалауға, даму тенденцияларын байқауға, бәсекелестік ортасына баға беруге, кәсіпорынның мүмкіндіктері мен қауіп-қатерлері, әлсіз тұстары мен мықты тұстарын анықтау арқылы кәсіпорынды жаңа деңгейге шығаруға, басқарудың сапасы мен тиімділігін анықтауға мүмкіндік береді.

Кәсіпорынның ішкі және сыртқы ортасына талдаудың бірнеше әдістері бар. «ТАЭТК» АҚ кәсіпорынның ақпараттары негізінде келесідей талдаулар жасалынды:

- PEST-талдау (Political, Economical, Social, Technological) - сыртқы ортаға саяси, экономикалық, әлеуметтік технологиялық тұрғыда жан-жақты талдау;

- SWOT-талдау (Strengths, Weaknesses, Opportunities, Threats) - әлсіз, күшті тұстары, мүмкіндіктері мен қауіп-қатерлерін анықтай отырып, кәсіпорынның сыртқы ортасына талдау;

- Кәсіпорынның микроортасына талдау.

- PEST-талдау. «ТАЭТК» АҚ деректеріне сәйкес, кәсіпорынның саяси, экономикалық, әлеуметтік, технологиялық тұрғыда талдау жасалынды (2, 3-кестелер) :

Кесте 2 - «ТАЭТК» АҚ PEST-талдау

- Кедендік баждың артуы

- Салық саясаты

- Өндірілетін өнімнің маусымдылығы

- Инфляция деңгейі, сатып алу қабілеті

- Шетел валютасына шаққандағы теңгенің курсы

- Еңбекақы төлеу мөлшері мен шарттары

- Сән тенденциялары

- Кәсіпорынның имиджі

- Әлеуметтік желілер арқылы жарнаманың дамуы

Кесте 3 - Факторлар маңыздылығының төмендету реті бойынша PEST-талдау

- Кедендік баждың артуы

- Өндірілетін өнімнің маусымдылығы

- Салық саясаты

- Инфляция деңгейі, сатып алу қабілеті

- Шетел валютасына шаққандағы теңгенің курсы

- Еңбекақы төлеу мөлшері мен шарттары

- Әлеуметтік желілер арқылы жарнаманың дамуы

Факторларды талдау:

Саяси әсер етуші факторлар:

- Кәсіпорынға шетелден келетін электр материалдары мен тауарларға алынатын кедендік баждың артуы кәсіпорынға және жалпы электр саласына зиянын тигізеді. Электр кәсіпорынының шетелден сатып алатын электр материалдары бағасының артуы қосылған құнның артуына, электр жобалары мен қызметтерінің бағасының артуына, кей жағдайларда еңбекақының төмендеуіне, осы процесстер нәтижесінде кәсіпорынның бәсекеге қабілеттілігінің төмендеуіне әкеледі. «ТАЭТК» АҚ электр нысанының қасбетіне (фасад) қажетті қымбат материалдарын көрші Ресей елінен алдырады, себебі, ел территориясында сұралып отырған электр материалы өндірілмейді.

- Салық саясаты. Жеңілдетілген салық жүйесі мен тарифтердің төмендеуі тұтынушылардың қолындағы қолма-қол ақша қаражаттарының көбеюіне әкеледі, нәтижесінде, сұраныс та артады.

Экономикалық факторлар:

- Маусымдылық факторы электр саласындағы кәсіпорындарға әсерін тигізеді. Электр жұмыстарының ауа-райына тәуелділігі, кейбір электр материалдарының орналасқан географиялық аумағына байланысты сәйкес келмеуі, электр саласындағы үздіксіз өзгеріп отыратын тренд пен инновациялық шешімдер маусымдылық факторымен сипатталынады;

- Инфляцияның өсуі, яғни тауарлар мен қызмет түрлерінің бағасының ұзақ мерзімді бағасының өсуі мен валютаның құнсыздану процесстері тұтынушының сатып алу қабілетінің төмендеуіне әкеледі, бұл кәсіпорынның сату көлемінің төмендеуіне әкеліп соқтырады. Сол себепті, инфляция деңгейін ескере отырып, бағаны тұрақты бақылау және бәсекелестердің баға саясатының өзгеруін басты назарда ұстау қажет. Кей жағдайларда бәсекелестердің тарапынан демпингтік саясаты орын алуы мүмкін, бұл жағдайда кәсіпорын экономикалық соққы алады. Бұл процесстер тұтынушыларды жоғалтып алмау және дер кезінде әрекет етуге мүмкіндік береді;

- Шетел валютасына (әдетте, АҚШ доллары, евро және рубльге) шаққандағы теңгенің курсы жеткізушілерге шетелдік валютасында төлем жасайтын кәсіпорындар үшін маңызды фактор болып табылады. «ТАЭТК» АҚ қала аумағында шаруашылық жүргізетін жеткізуші серіктестері бар, шетелдік валютаның курсының минут сайын өзгеріп отыруы, көп жағдайда ірі тапсырыстар алған кезде күтпеген шығындарға әкеліп соқтырады.

- Еңбекақы төлеу жағдайы мен мөлшері. Жұмысшылардың еңбекақы мөлшері көптеген факторларға байланысты: шикізаттың құны, қосылған құн, инфляция деңгейі, жұмыс уақыты, және т. б. Еңбекақы мөлшерінің төмендеуі жағдайында сатып алу көлемінің төмендеуі байқалады, бұл кәсіпорынның пайдасының төмендеуіне әкеледі. Кәсіпорындағы еңбек жағдайының нашар болуы, кадр жетіспеушілігіне әкеліп соқтырады, төлем қабілетсіздігіне, тұтынушылардың қызығушылығының бәсеңдеуіне әсер етеді. Бұл фактор бойынша «ТАЭТК» АҚ төменгі көрсеткіш байқалады. Кәсіпорында еңбекақы мөлшері кәсіпорын басшысы жылдық жоспарда бекіткен мөлшерден өзгермейді және уақытылы төленіп отырады. Көрсеткіш жоғарылаған жағдайда, тұтынушыларға арнайы жеңілдіктер жүйесін енгізу және сатып алу барысында тиімді ұсыныстар жасау шараларын қолданған жөн.

Әлеуметтік-мәдени факторлар:

- Кәсіпорынның имиджі. Тұтынушы алдында екі кәсіпорын тауары мен қызметінің біреуін таңдау шешімі тұрғанда имидж маңызды рөл атөарады. Себебі, тұтынушы имиджі жоғары, қоғамда танымал, сенімге ие кәсіпорынның пайдасына таңдау жасайды. Кәсіпорынның жақсы имиджі бәсекелестік артықшылық береді. «ТАЭТК» АҚ кәсіпорыны сапалы энергетика материалдарымен сапалы, уақытылы және тиімді қызмет көрсететін кәсіпорын ретінде тұтынушылардың арасында танымалдылыққа ие. Тұтынушылардың лояльдылығын арттыру мақсатында кәсіпорынға әлеуметтік желілер арқылы тұтынушылармен тығыз қарым-қатынас орнату ұсынылады. Тұтынушылардың сеніміне толыққанды ие болу үшін сыртқы жарнама, әлеуметтік желідегі жарнама, белсенді парақша, таргетинг сынды іс-шаралар кешенін ұйымдастыру қажет.

- Сән тенденциялары. Энергетика жұмыстарына, материалдарына деген тұтынушылардың талғамы мен әлемдік энергетика тенденциялары әрқашан өзгеріп отырады. Тұтынушылар соңғы үлгідегі, автоматтандырылған электр-жөндеу жұмыстарын (мысалы, ақылды үй, инновациялық шешім негізінде тұрғызылған үй, экологиялық зияны жоқ ғимараттар сияқты) жүргізетін кәсіпорындарды таңдайды. Бұл жағдайда, кәсіпорын алдында қоршаған ортамен бірге жаңа өзгерістерге ілесе отырып, трендтерге ұмтылу, өзгеру, даму тапсырмасы тұрады. «ТАЭТК» АҚ кәсіпорынына электр барысында заманауи электр материалдарын пайдалану, сатуды автоматтандыру, қызметкерлер санын қысқарту, электр саласындағы заманауи шешімдерді өз кәсіпорынына енгізу шаралары ұсынылады.

Технологиялық факторлар:

- Әлеуметтік желілер. Жоғары технологиялар дамыған уақытта әлеуметтік желілер арқылы жарнаманың дамуы көп мүмкіндіктерді ашады. Тұтынушымен байланыстың жеңілдеуі, сатуға арналған қосымша алаңдардың (сайт, қосымшалар мен бағдарламалар) болуы, онлайн сатып алулар мен төлем жасаулар, интернет-боттардың тұтынушылармен кері байланыс орнатуы кез-келген ақпараттың қолжетімді болуына, нәтижесінде қызметкерлердің біліктілігінің артуы, сату процесстерінің автоматтандыруына, тұтынушылар базасының артуына, уақыттың үнемделуі мен шығындарды қысқарту есебінен пайданың артуына, технологияны жетілдіру есебінен өнім сапасының артуына әкеледі.

- SWOT-талдау. «ТАЭТК» АҚ кәсіпорынына қолда бар ақпараттар негізінде SWOT-талдау жасалынды (4-кесте) :

Кесте 4 - «ТАЭТК» АҚ SWOT-талдау

- кәсіпорын электр саласының лидері

- тұтынушылар арасында жақсы имиджі қалыптасқан, сенімге ие

- персоналдың жоғары квалификациясы

- электр саласындаға ұзақ жылғы тәжірибе

- материалдық шығындарды төмендету әсерінен электр объектілерінің сапасының төмендеуі

- ақша қаражаттарының негізгі бөлігінің айналымда болуы себебінен жұмысшыларға еңбекақыны кешіктіру

- электр мерзімдерінің белгіленген уақытынан асып кетуі

- көрші облыстардың, елдердің нарығына шығу мүмкіндігі

- эконом-класс тұрғын үйлері үшін жер учаскелерін сатып алу мүмкіндігі

- тұтынушылардың санын көбейту мүмкіндігі

- кәсіпорын имиджіне нұқсан келу

- тұтынушылардың электр өнімдеріне төлем қабілеттілігінің жоғалуы, сұраныстың болмауы

- электр нарығында жаңа бәсекелестердің пайда болуы

- электр материалдарының бағасының күрт өсуі

- Кәсіпорынның микроортасына талдау.

«ТАЭТК» АҚ кәсіпорынының микроортасына талдау жасау барысында М. Портердің бәсекелестіктің 5 күш моделі қолданылады.

Майкл Портердің модель бойынша 5 күш келесілер болып табылады:

- жаңа бәсекелестер тарапынан қауіп-қатер;

- сатып алушылардың әсері;

- жеткізушілердің әсері;

- алмастырушы тауарларың пайда болуы;

- сала ішіндегі бәсекелестік [2] .

«ТАЭТК» АҚ ішкі ортасының талдауы 5-8-кестеде көрсетілген.

Кесте 5 - «ТАЭТК» АҚ кәсіпорынының сала ішілік бәсекелестік деңгейі

Кесте 6 - Алмастырушы тауарлар

Кесте 7 - Жеткізушілердің әсері

Кесте 8 - Сатып алушылардың әсері

Кәсіпорынның ішкі және сыртқы ортасына талдауды қорытындылай келе, келесідей ұсыныстар жасалынды. Алмастырылатын тауарлардың қауіп деңгейі орташа. Кәсіпорынның нарыққа кірген бәсекелестерге қарағанда клиенттік базасы қалыптасқан. Қалыптасқан бедел мен сенім деңгейі үлкен бәсекелестік артықшылық береді. Жаңа ойыншылардың пайда болуын және бәсекелестердің тиімді ұсыныстарын үнемі бақылау ұсынылады.

Электр саласының бәсекелестік деңгейі орташа және перспективалы болып табылады. Кәсіпорынға өнімнің ерекшеліктері туралы хабардар етуге, осы бірегейлікті нығайтуға және мақсатты аудиторияға назар аударуға кеңес беріледі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz