Сауда және қоғамдық кәсіпорындағы тауар есебі мен бухгалтерлік есепті ұйымдастыру: сату, импорт, экспорт және реэкспорт операциялары

ЖОСПАР

Кіріспе

І Бөлім Сауда және қоғамдық кәсіпорындағы бухгалтерлік есепті ұйымдастыру

1. 1. Тауарлар есебі, оларды кірістеу және төлеу

1. 2. Тауарларды сату есебі

1. 3. Тауардың, дайын өнімнің есебі

1. 4. Сатып алынған тауарлардың есебі мен бағалауы

1. 5. Бөлшек сауда кәсіпорындарында бухгалтерлік есепті ұйымдастыру

ІІ Бөлім Тауарларды сату процесі және импорт, экспорт, реэкспорт операциялыры

2. 1. Сату процесінің есебі

2. 2. Тауарлардың экспорт бойынша операциялар есебі

2. 3. Тауарлардың импорты және реэкспорт бойынша операциялардың есебі

2. 4. Сауда және коммерциялық делдалдық қызметтегі бухгалтерлік есеп

Қорытынды

Қолданылған әдебиеттер

МАЗМҰНЫ

Кіріспе3

І Бөлім Сауда және қоғамдық кәсіпорындағы бухгалтерлік есепті ұйымдастыру

1. 1. Тауарлар есебі, оларды кірістеу және төлеу4

1. 2. Тауарларды сату есебі. 7

1. 3. Тауардың, дайын өнімнің есебі. . 9

1. 4. Сатып алынған тауарлардың есебі мен бағалауы. 13

1. 5. Бөлшек сауда кәсіпорындарында бухгалтерлік

есепті ұйымдастыру. . …18

ІІ Бөлім Тауарларды сату процесі және импорт, экспорт, реэкспорт операциялыры

2. 1. Сату процесінің есебі22

2. 2. Тауарлардың экспорт бойынша операциялар есебі. 24

2. 3. Тауарлардың импорты және реэкспорт бойынша

операциялардың есебі . . . 26

2. 4. Сауда және коммерциялық делдалдық қызметтегі

бухгалтерлік есеп. 28

Қорытынды. 29

Қолданылған әдебиеттер. . 30

КІРІСПЕ

Бұл курстық жұмысым кіріспеден, екі бөлімге бөлінген, тоғыз тақырыптан тұрады. Тақырыпқа сай жалпы сауда және басқа субъектілер жүзеге асыратын тауарлық операциялар өнімдердің айналымнан жеке және заңды тұлғалардың тұтынуына өтудегі экономикалық процесті көрсетеді. Сауда және қоғамдық кәсіпорындағы бухгалтерлік есепті ұйымдастыру туралы және курстық жұмысымның толықтай мазмұны жайлы ескердім. Ал жалпы тауарлар есебі, оларды кірістеу және төлеу, олардың негізгі шоттары және сатуға арналған тауарлар өндірушіден сауда желілеріне, көтерме сауда кәсіпорындарына және басқа субъектілері көрсетілген. Екіншіден сатып алынған тауарлардың есебі мен бағалауы жөніндегі құжаттама жайлы, яғни тауарлар есебі қандай құжатта жүргізілетіні және қалай жүргізілетіні жайлы мағлұмат алуға болады. Сонымен қатар бөлшек сауда кәсіпорындарында бухгалтерлік есепті ұйымдастырудың ерекшеліктері қарастырылған. Бухгалтерлік есеп шоттардың бас жоспарына сәйкес тауарлы-материалдық қорлардың қолда бар болуы мен қозғалысы 1330 «Сатып алынған тауарлар» шоты 22 «Тауарлар» бөлімшесінде жүргізіледі. «Тауарлар» ұғымы төрт субшоттан: 1331, 1332, 1333, 1334 тұратындығын қарастырамыз. Шаруашылық құралдарының айналымы сату процесінде аяқталады олар өнім сатудан түскен табысты кәсіпорын дайындау және өндіріс процестерін жаңарту, пайданы жинақтау, кәсіпорын жұмысшыларын ынталандыру және тағы басқа мақсаттарға пайдаланады.

Тауарларды сату процесі және импорт, экспорт, реэкспорт операциялыры қарастырылған. Импорттық операциялардың есебін кәсіпорынның мұқтаждықтарына пайдалану немесе қайта сату мақсатымен шетелдік сатушылардан тауар сатып алатын кәсіпорындар жүргізеді.

Экспорттық операциялардың есебін экспортқа өнім өндіетін және делдалдарсыз оның саудасымен айналысатын, сондай-ақ комиссиялық сыйақы үшін тауардың экспорты бойынша кәсіпордың тапсырмаларын орындайтын делдалдық ұйымдар арқылы да жұмыс жасайтын кәсіпорындар жүргізеді.

Реэкспорт - кәсіпорынның шет елде өндірілген тауарды сатып алу және оны басқа шет елге сату болып табылады

Қазақстан Республикасында әрекет етіп тұрған заңмен сәйкес, бухгалтерлік есепте де, салық есебінде де есептеу әдіс пайдаланады, соған сәйкес тауар сатып алушыға босатылысымен, оның төлем мерзіміне қарамастан, тауардың сатылған кезеңі болып саналады. Тауарлық есеп беруде есептік кезеңде тауармен жабдықтаған жабдықтаушы, тауарды сатып алушы, құжаттардың күні мен нөмірі, әрбір құжат бойынша кіріс және шығыстық бөлікпен жеке есеп беру бойынша тауардың құны көрсетіледі.

І Бөлім. Сауда және қоғамдық кәсіпорындағы бухгалтерлік есепті ұйымдастыру

1. 1. Тауарлар есебі, оларды кірістеу және төлеу

Сауда және басқа субъектілер жүзеге асыратын тауарлық операциялар өнімдердің айналымнан жеке және заңды тұлғалардың тұтынуына өтудегі экономикалық процесті көрсетеді.

Сатуға арналған тауарлар өндірушіден сауда желілеріне, көтерме сауда кәсіпорындарына және басқа субъектілерге келіп түседі. Қабылдау қабылданатын құндылықтың жөнелтпе құжатына қарай осы құжатқа материалды-жауапты тұлғаның қолы қойылған болса ғана жүзеге асырылады. Келіп түскен құндылық пен жөнелтпе құжатта көрсетілген деректердің арасында сан және сапа жағынан алшақтықтар анықталса, сондай -ақ келіп түскен құндылықтың жөнелтпе құжаты болмаса, қабылдаушы сауда фирмасының төрағасы мен жабдықтаушылардың өкілі қол қойып, акт жасайды. Акт жабдықтаушыға кінәрат -талап қоятын негізгі құжат болып табылады.

Бухгалтерлік есеп шоттардың бас жоспарына сәйкес тауарлы - материалдық қорлардың қолда бар болуы мен қозғалысы 1330 «Сатып алынған тауарлар» шоты 22 «Тауарлар» бөлімшесінде жүргізіледі. Бұл шотта сондай -ақ

Тауардың ыдысына есепке алынады. Өндірістік және шаруашылық қажеттіліктерге қызмет ететін түгенделген ыдыс 2416 «Басқадай негізгі құралдар» шотында ескеріледі. Жауапты сақтауға қабылданған тауарлар 002 «Жауапты сатудағы тауарлы - материалдық қоры» балансталған шотында ескеріледі. Коммиссияға қабылданып, консигнацияға келіп түскен тауарлар 004 «Коммиссияға қабылданған тауарлар» балансталған шотында ескеріледі.

Есептік саясаттың іріктемесіне сәйкес 1330 «Сатып алынған тауарлар» шотына мына қосалқы шоттар ашылады:

1331/1 «Қоймадағы тауарлар»

1332/2 «Бөлек саудадағы тауарлар»

1333/3 «Саудалық үстеме баға»

1334/4 «Тауар бағасында ҚҚС»

222/5 «Консигнацияға кететін тауарлар»

222/6 «Тауарлар салынған ыдыс»

1331/1 «Қоймадағы тауарлар» қосалқы шотында көтерме сауда базаларындағы, қоймалардағы, қоғамдық тамақтандыру кәсіпорындарының қоймасындағы, мұздатқыштардағы, көкеніс сақтайтын орындағы және тағы басқа субъектілердегі тауарлардың қолда бар болуы мен қозғалысы ескеріледі. 1332/2 «Бөлек саудадағы тауарлар» шотында дүкендердегі, дүкеншектердегі дүңгіршектердегі, қоғамдық тамақтандыру буфетіндегі тауарлардың қолда бар болуы мен қозғалысы да ескерілуі мүмкін. Сауда кәсіпорны өзінің шығындарының орнын толтыру, пайда түсіру және салық төлеу үшін саудалық үстеме бағаны қолданады. Саудалық үстеме бағаның деңгейін сауда объектісі дербес анықтайды. Алайда, көтерме саудада өткізілген саудалық үстеме баға тауардың сатып алу және сату бағаларының арасындағы айырмашылық ретінде анықталады. Бөлшек саудадағы кәсіпорындарда өткізілген саудалық үстеме бағаны анықтау қиын, өйткені өткізілетін тауардың саудалық үстеме бағасының деңгейі әр түрлі болады. Сондықтан саудалық үстеме баға бөлшек желілер арқылы өткізілетін тауар құнына қосылуы керек. Бұл үшінші 1333/3 «Саудалық үстеме баға» қосалқы шоты ашылады.

1334/4 «Тауар бағасында ҚҚС» қосалқы шотындағы түпкілікті тұтынушы төлейтін ҚҚС ескеріледі.

222/5 «Консигнацияға кететін тауарлар» қосалқы шотындағы консигнантқа консигнацияға берілетін тауар ескеріледі.

222/6 «Тауарлар салынған ыдыс» қосалқы шотында тауар мен бос ыдыстардың тауарларының қолда бар болуы мен қозғалысы ескеріледі.

Сатып алынатын тауардың түсуі мен кірістелуінде мына бухгалтерлік жазуды жүргізу керек:

Кірістелген тауар үшін жабдықтаушыға берешек сомасына:

а) сатып алу құны бойнша;

ә) жөнелтпе құжатында фактура-шоты көрсетілген ҚҚС (15%) сомасына

1331 «Қоймадағы тауарлар»

1420 «Зиянды өтеуге ҚҚС»

3310 «Төленуге тиісті шотта»

3310 «Төленуге тиісті шотта»

(3-1000) =29900

44850

Есеп беретін адаммен тауар сатып алынады.

Есеп беретін адам төлеген ҚҚС сомасына

1331 «Қоймадағы тауарлар»

1420 «Зиянды өтеуге ҚҚС»

1250 «Есеп беретін адамдармен есеп айырысу»

1250 «Есеп беретін адамдармен есеп айырысу»

3

45000

1331 «Қоймадағы тауарлар»

1420 «Зиянды өтеуге ҚҚС»

3310 «Төленуге тиісті шотта»

3210 «Басқа да кредиторлық берешек»

65000

9750

Баспа -бас айырбас мәмілесі бойынша өзара есеп айырысуларды есептен шығару

ҚҚС есепке алу

3310 «Төленуге тиісті шотта»

3210 «Басқа да дебиторлық берешек»

3130 «ҚҚС»

1420 «Зиянды өтеуге ҚҚС»

1210 «Алынуға тиісті шоттар»

65000

9750

Шетелдік жабдықтаушылардан тауарды сатып алуда:

а) тауардың келісімшарттық құнына;

ә) кедендік баж сомасына (6 * 15%)

б) құжаттарды рәсімдеу үшін кедендік баж (6 * 2%)

в) тауардың кедендік құнындағы ҚҚС сомасына (6 +9+12) *15%

1331 «Қоймадағы тауарлар»

1331 «Қоймадағы тауарлар»

1331 «Қоймадағы тауарлар»

1331 «Қоймадағы тауарлар»

- «Төленуге тиісті шотта»

3190 «Басқадай салықтар», қосалқы шот «Кедендік баж»

3210 «Басқа да кредиторлық берешек»

3130 «ҚҚС»

6

9

12

1053000

Айдың аяғында жолдағы ақысы төленген тауардың құны былай көрсетіледі:

1331/1 «Қоймадағы тауарлар» шот дебеті.

3310 «Төленуге тиісті шоттар» шот кредиті. Келесі айдың басында бұл сома ағымдық шотта дебиторлық берешек ретінде 1210 «Алынуға тиісті шоттар» шоты бойынша түзетпеленіп, саналады.

1. 2. Тауарларды сату есебі

Тауарларды сату әр қилы болып келеді. Бұл-көтерме саудамен сату, қолма-қол есеп айырысу, тауарларды кредитке өткізу, ұсақ көтерме сауда, сатып алушыға қызмет көрсету оларға: тауарды үйіне жеткізу, сатып алынған матаны пішу және тағы басқа жатқызуға болады. Тауарлар қоймадан, көтерме саудамен сатып алушыға босатылады. Мұндай жағдайда мынадай жазбалар жүргізіледі:

1040 «Ағымдағы шоттағы ақша»

Қолма -қол ақшаға есеп айырысумен тауарлардың өткізілетін мөлшері сатып алушыға сатылған тауарлардың түсім шамасымен анықталады. Саудада материалдық жауапкершілікке маңызды орын беріледі. Бұл жауапкершілік қойма, дүкен, бөлім, секция меңгерушілеріне, керек болған жағдайда аға сатушыға жүктеледі.

Бұл тұлғалардың әрбіреуі толық материалдық жауапкершілік туралы келісімшарт бекітіледі.

Материалдық жауапты тұлға кезең сайын бухгалтерияға тауарлық есеп беруді жасап, тапсырады.

Бухгалтерияға есеп беруді ұсыну мерзімін субъект басшысы және бас бухгалтер кәсіпорын көлемі мен басқа да нақты жағдайларға қарай басшысы және бас бухгалтер кәсіпорын көлемі мен басқа да нақты жағдайларға қарай белгілейді. Есеп берушінің мерзімін ұзарту тауар қорының қозғалысына бақылауды әлсіретіп, бухгалтерия апаратына шамадан тыс түсіріледі.

Тауарлық есеп беруде есептік кезеңде тауармен жабдықтаған жабдықтаушы, тауарды сатып алушы, құжаттардың күні мен нөмірі, әрбір құжат бойынша кіріс және шығыстық бөлікпен жеке есеп беру бойынша тауардың құны көрсетіледі.

Есеп беру материалдық жауапты тұлға мен бриғада мүшелерінің біреуі қол қояды.

Бухгалтерлік есептің дерегі бойынша алынған сальдо ыдыс және тауар қалдығы есебімен салыстырылады.

Айдың аяқталуы бойынша түзетіледі:

а) тауар бағасындағы ҚҚС

ә) өткізілген сауда үстеме бағасы

1334/4«Тауар бағасына ҚҚС»

1333/3«Саудалық үстеме баға»

58500

9

Есептік кезеңнің соңында:

а) табыс қорытынды табысты көбейту есебінен есептен шығарылады

ә) шығын қорытынды табысты кеміту есебінен есептен шығарылады

6010 «Дайын өнімдерді (тауарлар, жұмыс, қызметі) сатудан алынатын табыс

5410«Жиынтық табыс»

5410«Жиынтық табыс»

7010 «Сатылған дайын өнімдердің (тауарлар, жұмыс, қызмет) өзіндік құны»

39

3

Есептік кезеңнің соңында 5410 шотында дебеттік және кредиттік айналымдарды салыстыру жолымен субъект шаруашылық қызметінің салық салынатын табысы анықталады.

1. 3. Тауардың, дайын өнімнің есебі

Дайын өнім-негізгі және қосалқы цехтардың сатуға арналған өнімі. Дайын өнімнің өндірісте жасалғаны, оның біртұтастығы, стандартпен немесе техникалық шарттарға сәйкестігі, техникалық бақылау қызметінен өткендігі, паспорты, сертификаты және басқадай құжаттармен куәландырғаны, қоймаға тапсырылғаны, тапсырыс берушілердің қабылдап алғаны және басқа жайлары-міндетті түрде актімен рәсімделеді.

Дайын өнімді есептеу үшін 1320 «Дайын өнім» деп аталатын активті инвентарлық шот пайдаланылады. Дайын өнім кәсіпорынның айналым қаражатының құрамына кіреді және ол қаржылық есеп беруде нақты өзіндік құны бойынша көрініс табады. Дайын өнімнің нақты өзіндік құны есептік кезең ай аяқталғаннан кейін ғана анықталады.

Ағымдағы есептік кезеңде өнім тұрақты түрде қозғалыста шығару, босату жөнелту, сату болады, сондықтан өнім ағымдағы есеп үшін есептік бағасы бойынша шартты түрде бағаланады, ол үшін есептік бағасы үшін дайын өнімнің өткен айдағы нақты өзіндік құны, тіркелген бағасы пайдаланылуы мүмкін.

Есептік кезеңнің соңында ауытқудың пайызы мен сомасын есептеу жолымен шығарылып, оның есептік бағасын нақты өзіндік құнына дейін жеткізеді. Ауытқудың пайызы мен сомасы ай ішінде түскен және ай басындағы өнімнің қалдығынан есептелінеді.

Ауытқу кәсіпорынның экономиясын немесе артық жұмсалғанын көрсетеді, олар да дайын өнімнің шотында есептелінеді : экономиясы (үнемделгені) - қызыл жазумен, ал артық жұмсалғаны-әдеттегі (дағдылы) - жазумен жазылады.

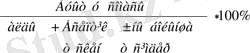

Ауытқудың пайызы келесі формула бойынша есептеледі:

Ауытқудың пайызы=

Бухгалтерлік шоттар есебінде нақты шығынның есептік құннан ауытқуын келесі шартты сызба бойынша көрсетуге болады:

Дайын өнімнің есептік құны

Есептік құннан ауытқу

Дайын өнімнің есептік құны

Есептік құннан ауытқу

ауытқу)

ауытқу)

Мысалға, кәсіпорында есепті кезең барысында мына проценттер бойынша есептік бағасы көрініс тапқан:

Сомасы,

теңге

Қоймаға дайын өнім кірістелді:

-А бұйымы

-Б бұйымы

25

8

1320

1320

8010

8010

Дайын өнім сатылды:

-А бұйымы

-Б бұйымы

17

63

7010

7010

1320

1320

Есептік кезеңнің соңында және калькуляциялық процесс аяқталысымен дайын өнімнің өзіндік құны анықталады, ол мынаны құрады:

-А бұйымы-23 тенге

-Б бұйымы-87 тенге.

Ауытқудың пайызы мынаны құрады:

-А бұйымы бойынша =

-Б бұйымы бойынша =

Сатылған өнімнің ауытқу сомасы мынаны құрады:

-А бұйымы бойынша = 17*8%=13600 тенге экономиясы (үнемделгені) :

-Б бұйымы бойынша = 63*8, 05%=50715 тенге артық жұмсалғаны.

Ауытқудың пайызын есептеу және ауытқу сомасына бухгалтерлік есепте келесі жазбалар жазылады:

-қызыл жазу әдісімен: 1320 шоты дебеттеледі де, 8010 шоты кредиттеледі-(2) теңгеге;

Содан соң осы операциямен бір мезгілде 7010 шоты дебеттеліп, 1320 шоты кредиттеледі -(13600) теңгеге;

-өнімнің нақты өзіндік құнына жеткізу үшін әдеттегі жазу жазылады: ол кезде 1320 шоты дебеттеліп, 7010 шоты кредиттеледі -7 теңгеге. Дайын өнімді қабылдау -тапсырыс накладной бойынша немесе өнімді шығару жиынтығы бойынша өндірістен қоймаға кірістеледі.

Қабылдау - тапсырыс құжаты цехта екі дана етіп жазылады. Дайын өнімді қоймаға тапсырғаннан кейін, накладнойдың бір данасы қоймада, екіншісі цехта қалады. Экономиканың әр түрлі салаларында қабылдау -тапсырыс құжатының арнайы (немесе арнаулы) бланкілер қолданылуы мүмкін. Солардың бірі жоғарыда келтірілді.

Қабылдау-тапсыру құжаты аспаптық, радиотехникалық кәсіпорындарында, жаппай және сериялық өндірістерде, басқа да өнеркәсіп салаларында өндіріс есебінің тапсырыстарын есептеу үшін қолданылады. Қабылдау-тапсыру құжатын өнімді шығару көрсеткіштерімен қатар, өнімді өткізу үшін де пайдаланады. Бұл нысан жекелеген тапсырыс берушілердің бірлесіп әкелінген үлкен номенклатурада дайындалатын өнім тетіктерін есепке алу үшін де қолданылады.

Өндірістік тапсырмалардың орындалу барысын жедел байқап отыру үшін және шығарылған дайын өнімнің құнын жедел есептеп отыру үшін өнеркәсіптің барлық салаларында «Өнім шығару жиынтығы» деген құжаттың нысаны қолданылады. Осы жиынтық бойынша бір айдағы өнімді кірістеуге болады. Бұл жағдайда оған тиісті накладнойлар қоса тіркеледі.

Қоймаларда дайын өнім есебін, материалдар есебі сияқты қойма есебінің карточкаларында жүргізіледі. Айдың аяғында карточкалардағы шығарылған қалдықтарды қойма меңгерушісі дайын өнім қалдықтарының кітабына көшіреді. Дайын өнімнің кірісі мен шығысы жөніндегі құжаттар, оның тізімдемесімен бірге бухгалтерияға түседі.

Дайын өнімнің кірісі мен шығысы жөніндегі құжаттарды тапсыру тізімінің деректерін келіп түсулеріне қарай дайын өнімнің жинақтау есебінің жинақ ведомосына есептік топтар бойынша шығарады. Жинақ ведомосының деректерін дайын өнім қалдықтарының кітабымен салыстырып тексереді, бұл қойма есебінің бухгалтерияда жүргізілетін синтетикалық есебімен бірдей болып шығуын қамтамасыз етеді.

Айдың аяғында есеп беру калькуляциясын жасағаннан кейін, барлық өнімнің нақты өзіндік құны және нақты өзіндік құны мен жоспарлы өзіндік құнының арасындағы немесе нақты өзіндік құны мен кәсіпорынның келісімді бағалары бойынша есептелген өзіндік құнының арасындағы айырмашылықтары анықталды. Дайын өнімді шығарғаны туралы синтетикалық деректері 1320 «Дайын өнім» шотының дебетінде жинақталып, 8010

«Негізгі өндіріс», 8030 «Қосалқы өндіріс» және 910 «Өз өндірісінің шала өнімдері» деген, егер шала өнімдердің немесе фабрикаттардың бір бөлігі сату үшін шығарылса шоттарының кредитінде көрініс табады.

1. 4. Сатып алынған тауарлардың есебі мен бағалауы

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz