Есеп айырысу-кассалық қызметтің ұйымдық-құқықтық негіздері және клиенттерге көрсетілетін қызметтер

ЖОСПАР

I. КІРІСПЕ

II. Негізгі бөлім

Есеп айырысу - кассалық қызметтің ұйымдық - құқықтық негізі

- Есеп айырысу - кассалық бөліміндегі клиенттерге есеп айырысу қызметін көрсету

1. 1. Есеп айырысу - кассалық бөлімінде заңды және жеке тұлғаларға шот ашу және шотты жабуды жүзеге асыру

1. 2. Төлем тапсырысымен алдын - ала және кейінгі төлем тәртібі бойынша есеп айырысу

1. 3. Төлем талап -тапсырысымен есеп айырысу

1. 4. Төлем карточкаларымен есеп айырысу

2. Есеп айырысу - кассалық бөліміндегі клиенттерге кассалық қызмет көрсетулер

2. 1. Нақты ақша қабылдау кассалық қызметін көрсету

2. 2. Нақты ақша беру кассалық қызметін көрсету

2. 3. Касса және құндылықтарды тексеру

III. Қорытынды

IV. Қолданылған әдебиеттер

КІРІСПЕ

Қазақстан Республикасында нарықтық экономика талабына сәйкес банк жүйесі қалыптасты. Бәсекелестік ортада банктер жүйелі қызмет атқару үшін бөлшектік банктік қызметті қалыпты жүргізу, салымдар көлемін кеңейту, клиентке қызмет көрсетудің материалдық -техникалық базасын кеңейту мәселелерін қарастыруда. Нарық талабын орындай алмаған банктер таратылды. Ал қалыпты қызмет атқарушы банктер тұрақты ресурстық базасын қалыптастырып, таратылған қаржыларды орналастырып, нарықтық экономиканың табыс көздерін іздестіруде.

Сан қилы сыннан өткен банктер бәсекелестік ортада клиентура базасын кеңейтуде. Сол себепті заңды және жеке тұлғаларға көрсетілетін банктік қызмет көлемін кеңейту, клиент қызығушылығын таба білу, есеп айырысудың жаңа нысандарын енгізу банктің басты басқарушылық жоспары болып табылады. Қазіргі таңда күнделікті жүз мыңнан аса аймақаралық төлемдер жүргізіледі және банктер қоғамдық көзқарасқа негізделе қызмет етеді.

Тақырыптың өзектілігі банктің басты стратегиялық мақсатына негізделеді, яғни клиенттерге сапалы қызмет көрсету, бірінші деңгейлі клиенттерді тарту және олармен ұзақ мерзімде серіктестік қатынаста болу, сонымен қатар клиентке қызмет көрсетудің түрлері қолма-қол және қолма қолсыз жолмен есеп айырысудың мәні мен мазмұнына көңіл бөлуге, есеп айырысудың жаңа оңтайлы жолдарын іздестіруде, клиент алдында сенімділік танытып, банктің негізгі ресурстық базасы болып табылатын салымдар көлемін кеңейту және басқа да төлемдерді қабылдау аясын сапалы түрде қалыптастыруды көздейді.

Тақырыпты таңдауымның мақсаты -болашақ банк маманы ретінде банк жүйесінің дамуының негізі клиенттерге сапалы қызмет көрсетуде, клиент қызығушылығын таба білуде деп ойлаймын. Банк экономиканың қалыптастырушы ұйым болып табылады, оның қалыпты қызмет атқаруы экономиканы тұрақтандыруға және дамытуға әсерін тигізеді. «Банк -ол оның клиенттері» деген тұжырым бар банктің атқаратын барлық қызметтері клиентті тарту негізінде жүргізіледі, неғұрлым клиент саны көбейген сайын соғұрлым банк деңгейі өседі.

Тақырыптың міндеті клиентке қызмет көрсетулердің түрлерін, әдістерін, жаңа нысанын оқып білуде.

Жұмыстың зерттеу обьектісі - есеп айырысу -кассалық бөлімде клиентке қызмет көрсетудегі жүргізілетін операциялардың түрі, мәні мен мазмұны, орындалу тәртібіне негізделеді.

Жұмыстың бірінші бөлімінде клиентке қызмет көрсетудің басты аясы есеп -кассалық бөлімнің ұйымдық -құқықтық негізі мен жалпы түсінігі, клиентке қызмет көрсетудің ұйымдастырылуына көңіл аударылды.

Екінші бөлімінде есеп айырысу -кассалық бөлімінде клиентке қолма қолсыз есеп айырысу формасында қызмет көрсетулермен таныс боласыздар, яғни клиенттерге банктік шот ашу, рәсімдеу, шот бойынша операция жүргізу, төлем тапсырысы, төлем талап тапсырысы және пластикалық карточкалар бойынша есеп айырысулармен таныс боласыздар.

Үшінші бөлімде клиенттерге қызмет көрсетуде кассалық операцияның мәні, жалпы түсінігі, яғни нақты ақшаны қабылдау, нақты ақшаны беру және оның бухгалтерлік есепте бейнеленуі қарастырылады және есеп айырысу - кассалық бөлімінде есеп айырысудың енгізілген жаңа нысандары қарастырылады.

Жұмысты орындау барысында негізгі әдістемелік реттеуші құрал ретінде Қазақстан Республикасының Азаматтық кодексі, Қазақстан Республикасының «Қазақстан Республикасы Ұлттық Банкі туралы» Заңы 30. 03. 1995ж. №2155 (өзгерістер мен толықтыруларды қоса 30. 05. 2001ж. №182-II), Қазақстан Республикасының «Қазақстан Республикасының Банктер және банктік қызмет туралы» Заңы 31. 08. 1995 ж. №2444 (өзгерістер мен толықтыруларды қоса 25. 04. 2001ж. №179-II), Қазақстан Республикасының «Ақша төлемдері мен аударулары туралы» Заңы 29. 06. 1998 ж. №237-I (өзгерістер мен толықтыруларды қоса 29. 03. 2000ж. №42-II), «Пруденциалды нормативтер туралы» ережелер 23. 05. 1997 ж. №219 (өзгерістер мен толықтыруларды қоса 02. 06. 2000ж. №265), Ұлттық Банктің Қаулысы «екінші деңгейлі банктердің меншікті капиталының минималды мөлшері» 02. 06. 2001ж. №192, Ұлттық Банктің «Екінші деңгейлі банктерде және банк операциясының жекеленген түрін жүзеге асыратын мекемелерде кассалық операцияны жүргізу» ережесі 03. 03. 2001 ж. №58 оқулықтардан Банковское дело под ред. Сейткасымов Г. С. -Алматы «Қаржы-Қаражат», 1998 ж. Қалғұлова Р. Ж. «Екінші деңгейлі банктердегі бухгалтерлік есеп-Алматы 2005 жыл.

Жұмыстың барысына байланысты төмендегі сұрақтар қарастырылады:

- Клиентке шот ашу, шот бойынша операциялар жүргізу;

- Құжаттарды формальды және мәні жағынан тексеру;

- Кассалық операциялардың есебі;

- Есеп айырысу операцияларының есебі;

- Есеп айрысу - кассалық операциялардың жаңа нысандары.

Есеп айырысу - кассалық қызметтің ұйымдық -құқықтық негізі

Екінші деңгейлі банктерде (бұдан әрі банктерде) клиенттерге қызмет көрсетулер есеп кассалық, салымдарды қабылдау, несие ұсыну және басқа да операциялар түрінде көрсетіледі. Банктер клиенттерге қызмет көрсету ауқымын кеңейту арқылы клиентура базасын кеңейтеді. Банктің сенімділігі мен өтімділігі оның қызметінің кірістілігін мінездейді. Банктің клиенттерге қызмет көрсетулері Ұлттық Банк ережелеріне сәйкес орындалады. Заңда көрсетілетін түсініктемелер:

Банк -«Қазақстан Республикасы банктер мен банк қызметі» туралы заңға сәйкес банк қызметті жүзеге асыруға құқылы коммерциялық ұйым, заңды тұлға болып табылады. Банк құрылымын 1 кестеден көре аласыздар.

Еншілес банк-жарғылық капиталының 50% астамы енші беруші банкке тиесілі еншілес деңгейлі банк.

Филиал-заңды тұлға болып табылмайтын, банк тұрған жерден тыс орналасқан және банктің атынан банк операцияларын жүзеге асыратын, банк берген өкілеттік шегінде әрекет ететін банк бөлімшесі.

Өкілдік-заңды тұлға болып табылмайтын банк тұрған жерден тыс орналасқан, банктің атынан және оның тапсыруы бойынша әрекетін банк операцияларын жүзеге асырмайтын банк бөлімшесі.

Есеп айырысу-кассалық бөлім- Ұлттық Банк келісімімен ашылатын, заңды тұлға болып табылмайтын, филиалдық, өкілдік мәртебесі жоқ, Қазақстан Республикасының аумағында банк операцияларының жекеленген түрлерін орындайтын аумақтық оқшау бөлімшесі.

Банк есеп айырысу - кассалық бөлімін ашу үшін Ұлттық Банк келісімі және банктің капиталының ең төменгі мөлшері сақталуы, яғни лицензиясы бар банктер үшін 1000. 000. 000 теңге, бір есеп - кассалық бөлімнен көп болса 15. 000. 000 теңге -аудандық орталықтарда және Алматы мен Астана қалаларында орналасқан әрбір есеп айырысу - кассалық бөлім ашу үшін басқа қалаларда ашылса он миллион теңге, басқа елді мекендерде орналасқан есеп кассалық бөлімдерге бес миллион теңге қосылуы тиіс. Ұлттық Банк келісім беру туралы мәселені үш ай мерзімінде қарайды.

Қаржылық қадағалау агенттігінен бас банктің жағдайы туралы мәліметтер алады, яғни пруденциалдық нормативтердің орындалуын қарайды. Ереже бойынша банктердің есеп айырысу-кассалық бөлімінің ашылу саны шектелмейді.

Есеп айырысу - кассалық бөлім ашу үшін мына құжаттар талап етіледі:

- Банктің есеп айырысу - кассалық бөлім ашуға келісім беру жөнінде өтініш;

- Есеп айырысу - кассалық бөлімнің жүргізуге уәкілдігі болатын банк операцияларының тізімі, ережесі;

- Ереже бойынша есеп айырысу-кассалық бөлімнің атында, ашушы банктің аты да жазылып, қаншасыншы бөлім екендігі көрсетілуі тиіс; Мысалы «Банк Центр Кредит есеп айырысу-кассалық бөлім №9»

- Бөлімшені ашуға жергілікті өкілді және атқарушы органдардың келісімі қажет емес;

Есеп айырысу-кассалық бөлімді ашуға келісім беруден бас тарту төмендегі кез келген негіздер бойынша жүргізіледі:

- Ұлттық Банк, қаржылық қадағалау агенттігінің қалыптық талаптарына сәйкес болмаса;

- Пруденциалдық қалыптарды және сақталуға міндетті нормалар мен лимиттерді сақтамау.

Есеп айырысу - кассалық бөлімінің құрылымы франт-офис және бэк офистен тұрады. Франт -офис-банктің клиенттерімен серіктестік келісім шарт құратын бөлім, ал бэк-офис-орындалған операцияны тіркейтін бөлім. Есеп айырысу - кассалық бөлімінде бухгалтерлік есептің жүргізілуі негізгі болып табылады. Халық шаруашылығы мен банктің басқару жүйесіндегі бухгалтерлік есептің ролін көтермей экономиканы дамыту мүмкін емес. Бухгалтерлік есеп жүйесі банк басшысына банкті ұйымдастыруды жоспарлау мен бақылау үшін қажетті қаржылық және экономикалық ақпараттарды дайындау мақсатында жүргізілетін ақпаратты жүйе.

Бухгалтерлік есеп жүйесінің сапалылығын келесі белгілермен сипаттауға болады:

- Ақпараттарды тиімді өңдеуге мүмкіндік береді.

- Есеп беру мәліметтерін жедел түрде алуға мүмкіндік береді.

- Нақтылық жоғарғы дәрежеде қамтамасыз етеді.

- Алаяқтықтың мүмкіндіктерін азайтады.

Уақтылы, толық және обьективті есеп банк жұмысын үнемді жүргізуге, көп шығын болдырмауға, әрдайым резервтерді іздестіруге, пайданы көбейтуге мүмкіндік береді. Бухгалтерлік есеп -бұл құжаттар негізінде құрылған шаруашылық қызметтің біртұтас, үздіксіз өзара байланысқан бейнесі. Банктегі бухгалтерлік есеп өзінің оперативтілігімен ерекшеленеді. Мысалы, банк мекемесінде бір операциялық күннің 3-4 сағатында (9-13 сағатқа дейін) жүргізілетін есеп айырысу, кассалық, несиелік және тағы басқа операциялары сол күнгі аналитикалық есептің құжаты; яғни клиенттің дербес шотында көрсетіліп күнделікті баланс құру әдісі арқылы бақыланады. Бұл ақша айналымы мен есеп несие қатынасының жағдайы туралы жедел ақпарат алуға және ақша айналымы мен несиелік ресурстар айналымын қадағалауға мүмкіндік береді. Банктегі бухгалтерлік есептің ең басты обьектісі болып мекемелер мен шаруашылық ұйымдардан ақшалай құжаттардың қабылдануы мен олардың бухгалтерлік есепте бейнеленуі болып табылады. Сол сияқты аналитикалық есептің мерзімінде төленбеген картотекадағы есеп айыру құжаттардың, жедел міндеттемелердің және банкаралық есеп айыру бойынша операциялардың жүргізілуі жатады, әр түрлі жердегі төлеушілер мен алушылар арасындағы есеп айыру кезіндегі қаржылары, банк несиесін ұсынудың және қайтарудың әдістері мен ережелері, төлемнің ерекшеліктері тағы басқалары жатады. Есеп операция жұмысын дұрыс және нақты ұйымдастыру банк мекемесінің банк қызметінің жақсы орындалуына әсерін тигізеді. Бухгалтерлік есептің обьектілері мыналар болып табылады; қорлар, кассадағы ақша қаржылары, бағалы қағаздар, ақшалай құжаттар мен қымбат бағалы металдармен жүргізілетін операциялар, шетел валютасы мен онымен жүргізілетін операциялар, бюджеттік және несиелік мекемелермен есеп айырысу, шаруашылық шығындары және банк шығындары мен кірістері.

Барлық екінші деңгейлі банктер үшін бухгалтерлік есепті жүргізудегі құжат айналымымен, есеп беруді ұйымдастыру мен бақылаудың ортақ тәртібі белгіленген.

Есеп айырысу - кассалық бөлімде заңды және жеке тұлғалардың шоттары бойынша нақты және нақты ақшасыз түрде есеп ақша құжаттарына сай орындалатын жұмыс шеңбері -есеп операция жұмысы деп аталады. Есеп айырысу - кассалық бөлімде операцияларды жүзеге асыратын және олардың сомасын есепте бейнелейтін қызметкерлер-есеп операция аппараты деп аталады. Есеп операция жұмысы өзінің жедел сипатымен ерекшеленеді.

- Есеп-кассалық мекемесінде клиенттерден, байланыс бөлімшелері арқылы түскен құжаттар сол күні есепке бейнеленіп, өңделуі тиіс;

- Күнделікті жұмыс күнінің басында бухгалтер клиент шотындағы қалдықты, шотқа қойылатын талаптарды біліп отыруы тиіс;

- Мекемелерге күнделікті дербес шоттың көшірмесін және операцияны жүргізу кезінде қолданылған құжаттың көшірмесін беріп отыруы керек;

- Күнделікті құжаттардың аналитикалық және синтетикалық есеп материалдарының өзара салыстырулары жүргізіледі.

- Есеп - кассалық бөлім операциялық күннің аяқталуына байланысты күнделікті бухгалтерлік баланс құруы керек.

Жұмысты ұйымдастыруға байланысты барлық аталған талаптар банк айналымындағы ақша қорытындылары мен құндылықтардың сақталуын қамтамасыз етеді. Бухгалтерлік есепті ұйымдастыру банк басшысына және бас бухгалтерге жүктелген, оның құқықтары мен міндеттері заң және нормативті актілерде белгіленген. Бас бухгалтер заңға қарсы келетін операциялар бойынша қаржылық тәртіпті бұзатын құжаттарды қабылдауға тыйым салынады. Есеп операция аппараты менеджерлер принципі бойынша жұмыс істейді. Менеджерлерге есеп ақша құжаттарын толтырып, қол қояды. Есеп операция аппаратының негізгі міндеттерін, менеджерлерге, бақылаушыға шоттардың белгіленіп берілуін, қайта бейнеленуін бас бухгалтер арнайы шоттарды белгілеуі туралы кітапқа тіркеу арқылы жүзеге асырады. Қазіргі кезде банкте жоғалту, жымқыру, зұлымдық жасау, тәуекелшілікті жою үшін ішкі құрылымдар ашылуы тиіс. Оның принципі мынадай: әр қызметкер өз бөлімшесінде жүргізілетін операцияларды қадағалап, сол бойынша жауапты болады. Есеп айырысу - кассалық бөлімде клиенттерден келіп түскен құжаттар клиенттік деп аталады -бұл құжатты кәсіпорын басқармасы мен аға бухгалтер қол үлгісі мен мөр үлгісін қояды және бекітеді. Олар мыналар:

- төлем тапсырысы

- төлем талап -тапсырысы

- есеп айыру чегі

- ақшалай чек

- хабарламаға қолма -қол жарна

- аккредитивке өтініш

Банктік құжаттарға:

- мемориалды ордер

- кіріс және шығыс кассалық ордер

- кіріс және шығыс валюталық ордер

- несие беру туралы, несие бөлімінің өкімі

Есеп айырысу - кассалық бөліміне түскен құжаттарды бөлім қызметкерлері тексеруден өткізеді.

Отандық тәжірибеде банктердің есеп айырысу - кассалық операциялары мынадай түрге бөлінеді:

- Банктік шоттар ашу;

- Ұлттық немесе шетел валютасында аударым операциялары;

- Алдағы уақытта валюталау күні қойылуға тиісті, ұлттық валютадағы аударым операциялары;

- Төлемнің шартын өзгерту не қайтару;

- Валюталық операцияларға бақылау жасау;

- Шоттың архивін беру;

- Шоттан қолма -қол ақша беру, ұсақ ақшаларды ірілеп беру;

- Банктен кеңсеге дейін немесе керісінше қолма -қол ақшаларды инкассациялау;

- Құндылықтарды жеткізіп беру;

- Салымдарды қабылдау;

- Коммуналдық төлемерді қабылдау;

- Басқа операциялар.

Банктер есеп айырысу - кассалық операцияларды ұйымдастырушы болып табылады.

Есеп айырысу-кассалық операциялары мынадай белгілеріне байланысты жіктеледі:

Есеп айырысу субьектілеріне қарай:

- Банктік емес секторлар (шаруашылық субьектілер ) арасындағы банктер арқылы есеп айырысулар;

- Жеке сектор -үй шаруашылықтарының банктер арқылы есеп айырысулар;

- Банктік сектор -банкаралық есеп айырысулар.

Есеп айырысу обьектілеріне қарай:

- Тауарлы операциялар бойынша есеп айырысулар;

- Бюджет және басқа бюджеттен тыс қорлармен аударымдар;

- Банк несиелері, вексельдері және басқа да міндеттемелері бойынша төлемдер.

Есеп айырысу аумағына қарай:

- Мемлекет ішіндегі есеп айырысулар, оның ішінде:

- Бір қаланың ішінде;

- Қаладан тыс жерлерде, аудандарда, ауылдарда;

Мемлекет арасында есеп айырысулар:

Есеп айырысу уақытына қарай:

- Сауда операциясы басталғанға дейінгі төлемдер;

- Мәміле жасалған соң, мерзімді төлемдер;

- Коммерциялық несие шартында, яғни мәміле жасалған соң белгілі бір уақыттан кейінгі төлемдер;

- Мерзімінен бұрын, яғни келіскен мерзімге дейін;

- Ашық шот бойынша, яғни тауарларды алған сайын үздіксіз төлемдер;

- Мерзімі кейінге қалдырылған, яғни бастапқы белгіленген мерзімін ұзарту жолымен;

- Мерзімі өтіп кеткен төлемдер.

Есеп айырысу жүйелеріне қарай:

- Пошта байланысы арқылы;

- Телеграф -телетайп байланысы арқылы;

- Телефон байланысы арқылы;

- Электрондық байланыстар арқылы;

- СВИФТ жүйесі арқылы.

Есеп айырысу формаларына қарай:

- Қолма -қолсыз аударымдар (банктік) оның ішінде:

- Кредиттік;

- Дебеттік;

- Ашық шот арқылы;

- Аккредиттив

- Инкассо

- Қолма -қол ақшалар арқылы.

Есеп айырысу тәсіліне қарай:

- Толық есеп айырысу;

- Жартылай есеп айырысу;

- Өзара талаптар мен міндеттемелерді есепке алу, клиринг арқылы есеп айырысу.

Есеп айырысу құралдарына қарай:

- Кредиттік аударымның құралдарымен есеп айырысу;

- Төлем тапсырмасы;

- Дебеттік аударымның құралдарымен есеп айырысу;

- Төлем талап -тапсырмасы;

- Чек;

- Вексель;

- Инкассалық өкімдер.

Аралас құралдармен есеп айырысулар, яғни бірде дебеттік, бірде кредиттік аударымдар түрінде блатын: аккредитив, пластикалық карточкалар, банктік аударымдар тағы басқалар.

Есеп айырысу шамасына қарай:

- Ірі төлемдер;

- Ұсақ төлемдер.

Есеп айырысу кезектілігіне қарай:

- жалақы, бюджет, сақтандыру т. с. с. төлемдер;

- материалдық құндылықтар үшін төлемдер;

- несиелер үшін төлемдер;

- сот шешімі бойынша төлем құжаттарымен есеп айырысу.

Қазіргі таңда Қазақстан Республикасында 34 екінші деңгейлі банктердің 1210 есеп айырысу-кассалық бөлімі бар.

1-кесте

Есеп айырысу-кассалық бөлімінің 01. 01. 05-01. 10. 05 айға берілген көрсеткіші.

Статистикалық көрсеткіш «Банки Казахстана» журналы

Кестеден байқағанымыздай Халық банкі мен Тұран Алем банкінің есеп айырысу-кассалық бөлімі өсті; яғни 18 және 5-ке ал жалпы саны 99 өсті, жалпы сомасы 1210 құрайды. Ашылған бөлім 171, жабылған 54 Халық банкінің үлес салмағы (397/1210) *100-32, 8%, Тұран Алем банкі 16, 5% құрайды. Халық банкі мен Тұран Алем банкінің есеп айырысу-кассалық бөлімінің жалпы санының 49, 3% құрайды. Сонымен есеп айырысу-кассалық бөлімінің динамикада өскенін байқадық. Себебі банктің клиенттік базасы кеңейіп, банк сенімділігі арта түсуінен.

Банктердің клиенттерді тартуы белгілі бір саясатқа негізделеді.

Банктердің клиенттерге қызмет көрсету саясаты ұзақ мерзімді серіктестік қатынасты көздейді. Банктер клиенттерге қызмет көрсетуегі банктік қызметтің барлық спектрларын меңгеруде, қызметті жоғарғы сапада көрсету және клиент мүддесін қорғау үшін максималды қолайлы жағдай туғызуда. Қазіргі таңда есеп айырысу-кассалық қызмет көрсетуден заңды тұлғалардан қабылданған қолма -қол ақша түсімін мына кестеден көре аласыздар.

Банктер және банк операциясының жекеленген түрлерін жүзеге асыратын

2-кесте

Ұйымдардың кассаларына заңды тұлғалардан түскен қолма -қол ақша

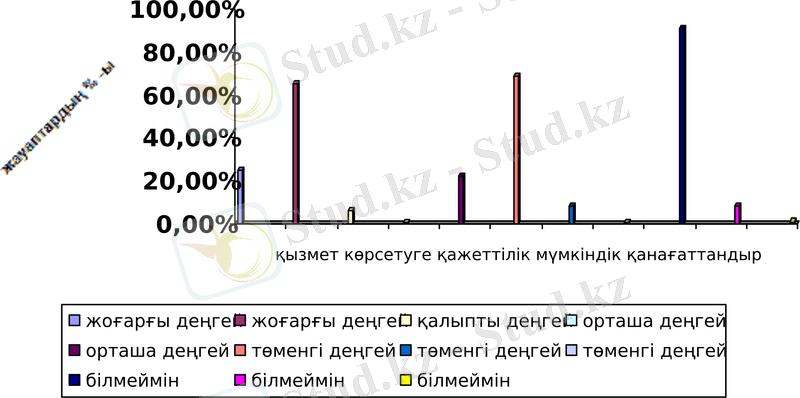

Диаграммада 2004 жыл 3-тоқсанда кәсіпорындардың банктік қызметке сұранысын көрсетеді, яғни 27, 4%-да банктер көрсететін қызметтерге жоғары қажеттілік болды. 22, 1%-ның бұл қызмет көрсетулерді алуға мүмкіндігі жоғары болды. Тиісінше, кәсіпорындардың 65, 6%, 68, 8% бұл көрсеткіштердің орташа деңгейін және 8, 3% төменгі деңгейін көрсетті. Банктер көрсететін қызметтерге қажеттілікті қанағаттандыру дәрежесін кәсіпорындардың қалыпты -9, 1% және төменгі 8, 2 % бағалады.

Жабдықтаушы мен сатып алушы арасындағы материалдық құндылықты жеткізу бойынша есеп айырысу банк арқылы жүргізіледі. Бұл ақша айналымы заңмен реттеледі. Мына принциптерге негізделуі тиіс:

- Заңға сәйкес барлық кәсіпорындар ұйымдық -құқықтық құрылымына қарамастан, яғни заңды тұлғалар қаржы қаражаттарын банкте сақтауы тиіс.

- Қазақстан Республикасы Ұлттық банк Басқармасының 2000 жылғы 25 сәуірде бекіткен №179 қаулысына сәйкес, заңды тұлғалар арасындағы 4000 айлық есептік көрсеткішпен асатын, яғни 3488000-(4000*872) теңге сомасынан жоғары мөлшерде есеп айырысулар тек қолма -қолсыз тәртіпте жүзеге асырылуы тиіс;

- «Қазақстан Республикасы 29 маусым 1998 жыл №237-1 төлем және ақша аударым» туралы заңға сәйкес төлем тек төлем құжаты қабылданған кезде ғана жүргізілуі тиіс;

- Қазақстан Республикасы азаматтық кодексінің 747- бабының 2 тармағы бойынша заңды тұлғалар мен азаматтар есеп -кассалық қызмет көрсету банктерін өз бетінше таңдауға, бірнеше банктің қызметін тұтынуға құқығы бар.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz