Қазақстан Республикасындағы мемлекеттік қаржылық бақылаудың теориясы, жүзеге асырылуы және даму жолдары

МАЗМҰНЫ

Кіріспе

Тақырыптың өзектілігі. Нарық экономикасында мемлекеттің қаржы ресурстарын, әсіресе, республикалық бюджет қаражатын тиімді пайдалану және бақылау проблемалары Қазақстан үшін өзекті мәселе болып табылады. Өйткені бюджет қаражатын пайдалану және мемлекеттік қаржы ресурстарын басқаруға байланысты қабылданған басқару шешімдерінің орындау тиімділігінің деңгейі елдің әлеуметтік-экономикалық даму мақсаттарына қол жеткізуіне және оның қаржы-бюджеттік жүйесін тұрақтандыруды қамтамасыз етуіне ықпалын тигізеді.

Президенттің Қазақстан халқына арналған «Қазақстан-2050» Стратегиясы - қалыптасқан мемлекеттің жаңа саяси бағыты» атты Жолдауы еліміздің ұзақ мерзімді кезеңге арналған бағытын айқындайтын оның жаңа даму кезеңінің бастауы саналады. Мемлекет басшысы айқындап берген еліміздің саяси бағыт-бағдарын əрі қарай іске асыру мемлекеттік басқару органдары мен бүкіл қоғам тарапынан барынша күш жұмсауды талап етеді. Осыған орай, бюджет қаражатының жұмсалуына тəуелсіз сыртқы бақылауды жүзеге асыратын Республикалық бюджеттің атқарылуын бақылау жөніндегі Есеп комитетіне айрықша міндет жүктеліп отыр. Еліміздің жоғары қаржы бақылау органының жауапкершілігі аясына ұлттық ресурстарды басқаруға байланысты мемлекеттің қызметі кіреді. Атап айтқанда, бюджет-қаржы процесін бақылау, мемлекет қаражатының ұқыпты əрі тиімді пайдаланылуын қадағалау[1] .

Қаржылық бақылау - қаржылық құжаттардың сенімділігін, шаруашылық заңдылықтарын сақтау, әр түрлі шаруашылық деңгейіндегі экономикалық құрылымдарды басқару тетіктерінің дұрыстығын тексеру болып табылады.

Мемлекеттік қаржылық бақылау органдарының жүйесін, яғни Республикалық бюджеттің атқарылуын бақылау жөніндегі есеп ұйымы, мәслихаттардың тексеру комиссиялары, Қазақстан Республикасының Үкіметі уәкілеттік берген ішкі бақылау жөніндегі орган, орталық мемлекеттік органдардың ішкі бақылау қызметтері, облыстық бюджеттен, республикалық маңызы бар қаланың, астананың бюджеттерінен қаржыландырылатын атқарушы органдардың ішкі бақылау қызметтері құрайды.

Қазақстан Республикасы Қаржы министрлігінің қаржылық бақылау мен мемлекеттік сатып алу ұйымының негізгі мақсаты - республикалық бюджетте ішкі бақылауды орындау және жергілікті бюджетте сыртқы бақылаудың орындалуын жүзеге асыру, жүйелі тексерудің дұрыс құрылуымен, республикалық бюджеттен қаржыландыратын, мемлекеттік мекемелердің қаржыландыру жоспарын (шығындар сметасы) бекіту, мемлекеттік ұйымдардың таза табыс үлесін тиісті бюджеттерге толық және уақтылы аударуы мен шаруашылық серіктестіктердің табысты мемлекет үлесіне, ал акционерлік қоғам акция пакетіне қоғамдардың дивиденд есептелуіне бақылау жүргізу болып табылады.

Мемлекеттік қаржылық бақылау - бюджет процесін бақылап отыратын тетік қана емес, сонымен бірге, экономиканың жай-күйіне мониторинг жүргізу, яғни бөлінген қаражатты мемлекеттің қалай пайдаланып жатқанын бағалауға бағытталған іс-шаралар кешені.

Қазақстан Республикасының мемлекеттік қаржылық бақылау қызметі қазіргі кезде өзінің қалыптасып, одан әрі даму кезеңінде. Сондықтан, әлемдік озық тәжірибені ескере отырып, қаржылық бақылаудың қазіргі және тиімді жүйесін қалыптастыруға бағытталған жан-жақты шаралар қабылдау қажет.

Диплом жұмысының мақсаты - Қазақстан Республикасының мемлекеттік қаржылық бақылауының теориялық аспектілерін зерттеу, сонымен қатар Қазақстан Республикасындағы мемлекеттік қаржылық бақылау іске асыру механизмі мен жетілдірудің негізгі бағыттарын анықтау болып табылады.

Қойылған мақсатқа жету үшін келесі міндеттер қойылып, шешілді:

- Мемлекеттік қаржылық бақылаудың экономикалық мәні мен мазмұнын анықтау;

- Мемлекеттік қаржылық бақылаудың сыныптамасы мен әдістерін зерттеу;

- Қаржылық бақылауды мемлекеттік реттеу органдарының қызметін айқындау;

- Қазақстан Республикасының мемлекеттік бюджеттің кірістері мен шығыстарын талдау;

- Бюджеттік бағдарламалар бойынша шығындарды талдау;

- Мемлекеттік қаржылық бақылауды жетілдіру бойынша ұсыныстар жасау.

Диплом жұмысының объектісі - Қазақстан Республикасының бюджет қаражаттарын жұмсалу бағыттары болып табылады.

Дипломдық жұмыста мемлекеттік қаржылық бақылауды жетілдіру бағыттары қаралған және бюджеттік мекемелердегі қызмет барысының негізгі бағдары, қаржылық бақылау қызметінің басты мәселелері және олардың шешімін табудың мүмкін жолдарын қарау ең алдыңғы қатарға қойылған.

Диплом жұмысының құрылымы кіріспеден, үш бөлім, қорытынды және пайдаланған әдебиеттерден тұрады.

Бірінші бөлімде мемлекеттік қаржылық бақылаудың экономикалыық мәні мен мазмұны, сондай-ақ қаржылық бақылаудың сыныптамасы мен әдістері, қаржылық бақылауды мемлекеттік реттеу туралы мәселелер қарастырылды.

Екінші бөлімде Қазақстан Республикасының мемлекеттік бюджет кірістері мен шығыстарын талдау және бюджеттік бағдарламалар бойынша шығындарды талдау жүргізіп, игерілмеген бюджет қаражатын бойынша ақпараттар қарастырылды.

Үшінші бөлімде тақырыптың негізгі даму мәселелері мен жетілдіру жолдары туралы баяндалған, автормен негізгі проблемалар анықталынып, шешу жолдары ұсынылды.

1 МЕМЛЕКЕТТІК ҚАРЖЫЛЫҚ БАҚЫЛАУДЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

1. 1 Қаржылық бақылаудың экономикалық мәні мен мазмұны

Тәуелсіздікті алған кезеңнен бастап республикада әлеуметтік тәжрибедегі талаптарға жауап беретін мемлекеттік қаржылық бақылау жүйесін құру жөніндегі жұмыс тұрақты жетілдіріледі.

Мемлекеттік бақылау мемлекеттік басқарудың жалпы және міндетті элементтердің бірі ретінде әр түрлі бағыттарда жүзеге асырылады, бірақ мемлекет атынан және мемлекет мүддесін қорғайды. Мемлекеттік басқарудың әр түрлі аспектіде қарастыруға болады: әкімшілік, қаржы, экологиялық және т. б. Басқару облыстарының әрқайсысына өзінің бақылау қызметі сәйкес келеді: әкімшілік, экологиялық және т. б.

Мемлекет әрқашан қаржыны басқарудың тиімді жүйесін, тиісінше, қаржылық бақылаудың тиімді жүйесін құруға ұмтылған, өйткені оған елдің әл-ауқаты байланысты.

Елдің қаржы қызметінің ажырамас құрамдас бөлігі, экономика мен қаржы жүйесінің қалыпты қызмет етуінің маңызды шарты қаржылық бақылау болып табылады. С. М. Өмірбаев, С. Ж. Ынтықбаева, А. А. Адамбекова, Р. С. Парманова авторларының пікірінше, «қаржылық бақылау - заңдылықтың қабылданған стандарттарынан, мемлекеттік меншікті басқарудың орындылығы мен тиімділігіндегі ауытқуларды анықтауға бағытталған басқарудың негізгі қызметтерінің бірі, мұндай ауытқулар туындаған жағдайда оның жұмысы тиісті түзету шараларын уақытында қолдануға бағытталған»[2] . Жалпы алғанда, қаржылық бақылау экономиканы басқарудың дербес қызметі бола тұрып, басқару объектісіне ықпал нақты нәтижелерін қабылдаған шешімдердің талаптары мен нормативтік бұйрықтарымен салыстыруда ол басқару циклінің маңызды кезеңі болып табылады, ал бұзушылықтар жағдайлары болған кезде мұндай ауытқуларды жоюдың қажетті шаралары қолданылады.

Әрбір мемлекет үшін, қаржылық қызметін ұйымдастыру мен жүзеге асыруға қатысты барлық бұйрықтардың нақты болуы мен орындалуы маңызды. Бұл жеке органдар мен олардың лауазымды тұлғаларға, қаржы қызмет саласындағы басқа да субъектілер - жеке және заңды тұлғаларға қатысты. Сол сияқты, мемлекет үшін мемлекеттік ақшаның үнемді, тиімді және оңтайлы қолданылуы өте маңызды. Мемлекет өзінің шығындарын азайтуға ұмтылуы қажет, өйткені шығындар көп болған сайын, қосымша табыс қажет, яғни қосымша салықтар, қарыздар, алымдар және т. б. Бұл тұрғыдан С. Құлпыбаев, С. Ж. Ынтықбаева, В. Д. Мельниковтың пікірлеріне жүгінетін болсақ, «қаржылық бақылау - қаржы жүйесінің барлық буындарының ресурстарын жасау, бөлу және оларды пайдаланудың негізділігін тексеруге бағытталған айрықшалық қызмет және қаржыны басқарудың функциялық элементтерінің бірі» болып табылады [3] .

Мемлекет өзінің ақшасын түрлі ұрлықтан сақтауға, жемқорлық сияқты құбылысты жоюға ұмтылады. Қаржылық бақылаудың болмауы, қаржыға экономикалық санат ретінде тек бөлу қызметі емес, сонымен қатар бақылау қызметі тән екендігімен түсіндіріледі. Осыған байланысты, өзінің қызметтерін атқару үшін мемлекет өзінің қаржы құралдарын қолдануы, осы міндеттерді орындау барысында, оның көмегімен оған бақылау жүргізуді білдіреді. Негізінен, мемлекеттік қаржылық бақылау саласының зерттеушілері С. Қуашбаевтың, Ә. М. Жұмановтың пікірлері бойынша, «қаржылық бақылау - бұл барлық деңгейдегі билік пен осы мекемелер үшін арнайы құрылған заң шығарушы және атқарушы органдардың бақылауы» мақсатында жүзеге асырылады [4] . Қаржылық бақылау елдің қаржы қызметінің маңызды бағыты болып табылады. Сонымен қатар, ол бүкіл қызметті, оның әрбір элементін қамтиды.

Мемлекеттік қаржылық бақылау кең мағынасында - бұл келесілерді анықтау, алдын-алу мен заңсыздыққа жол бермеу жөніндегі мемлекеттік органдардың заңмен белгіленген қызметі:

- мемлекеттік ақшаны басқаруда және мемлекетке тікелей немесе жанама материалдық залал келтіретін басқа да материалдық ресурстарды басқарудағы қателіктер мен қиянат келтіру;

- қаржы, оның ішінде бюджеттік заңды сақтамау;

- мемлекеттік органдардың қаржы қыметін басқарудың жүйесін ұйымдастырудағы кемшіліктер (оның ішінде ішкі бақылау) .

Мемлекеттік қаржылық басқарудың мәні қаржы тәртібінде бұзушылықтарды анықтау, оларды жоюды қамтамасыз ету, сонымен қатар олардың туындау факторларын талдау және болашақта оларды болдырмау шараларын әзірлеу.

Мемлекеттік қаржылық бақылау жағымсыз құбылыстарды уақытында анықтауға, жоюға мүмкіндік береді, нәтижесінде елдің экономикалық және әлеуметтік дамудың жолын анықтайды.

Қаржылық бақылаудың белсенді, шығармашылық ұйымдастырылған рөлі өзінің жеке қызметтерінде анықталады. Әлеуметтік жүйенің қалыпты іс-әрекетін қамтамасыз ететін фактор ретінде, бақылау қызметі: ауытқуларды анықтау, ауытқу себептерін талдау, бақылау объектісінің қызметін түзету, превенция және құқық қорғау қызметтері арқылы қоғамдық қатынастарға ықпал етудің құқықтық құралдарын қолданады.

Ауытқуларды анықтау қызметі қызметтердің кең спектрінен тұрады. Бұл - мемлекеттік бюджеттің қаражатын қолдану кезінде заңдарды орындауда ауытқуларды белгілеу; бюджеттің шығынды бөлігін қолдану мен табысты бөлігін құруда ауытқулар; министрліктер, ведомстволар, кәсіпорындар мен ұйымдардың қаржы қызметіндегі ауытқулар.

Ауытқулардың себептерін анықтау қызметі. Бұл қызмет ауытқуларға жауапты персоналды белгілеу, белгілі бір ауытқуларды анықтаған фактілерді зерттеуді білдіреді.

Түзету қызметі. Бюджетті құру және атқару үдерісінде, сонымен қатар кәсіпорын мен ұйымның қаржы-шаруашылық қызметі үдерісінде анықталған ауытқуларды жою бойынша ұсыныстарды әзірлеу.

Превенция қызметі. Бақылау қызметінің тиімділігін күшейтудің негізі мен дамудың маңызды алғышарты құқықтық бұзушылықтың алдын алу үшін насихаттық жұмыс болып табылады. Алдын алудың мақсаты - жаңа құқыққа қайшы келетін іс-әрекеттерді болдырмау мақсатында құқық бұзушылықтың себептерін анықтау мен оларды жою, қоғамда олардың деңгейін төмендету.

Бақылау қызметінде субъектілердің әр түрлілігіне қарамастан олардың барлығы белгілі дәрежеде алдын алушылық шараларды жүргізеді. Превенция мақсаттары келесідей үдерістің нәтижесінде жүзеге асырылады:

а) құқық бұзушылық пен кінәлі тұлғаларды анықтағанда бақылау қызметін жүзеге асыру үдерісінде;

б) бақылау нәтижелері бойынша қабылданған құқықтық актілерді жүзеге асыруда, онда құқық бұзушылыққы ықпал ететін жағдайларды жою бойынша ұсыныстар берілген;

в) бақылау органдары нақты алдын алушылық шараларын жүзеге асыруда.

Құқық қорғау қызметі. Елдегі органдардың бақылау қызметі едәуір дәрежеде құқық қорғау қызметі болып табылады. Заңдылықты қамтамасыз ету құралы ретінде бұл қызмет лауазымды тұлғалар мен азаматтардың, кемшіліктер мен бұзушылықтарға кінәлі тұлғалардың заңға қарсы іс - әрекеттерін жоюға бағытталған және заң жауапкершілігін тарту, сонымен қатар осы субъектілерге мемлекеттік немесе қоғамдық ықпал ету шараларын қолданумен байланысты.

Қаржылық бақылаудың негізгі мақсаттары:

- қаржы заңдылығын бұзу фактілері немесе қаржылық құқықтық қатынастар қатысушыларының өзінің міндеттерін сапасыз орындау фактілерін анықтау;

- кінәлі адамдарды табу мен оларды заң жауапкершілігіне тарту;

- қаржылық тәріптің бұзушылықтарын жою және осы бұзушылықтардың салдарын жою.

Мемлекеттік қаржылық бақылаудың мақсаттары келесідей негізгі міндеттерді жүзеге асыру мен қамтамасыз етіледі:

- қаржылық заңдылықтың сақталын қамтамасыз ету;

- мемлекеттік ақшалай қорларды құру, бөлу және қолдану ұйымдастырумен байланысты, қаржы органдарына өздерінің қызметтерінің дұрыс жүзеге асырылуына жәрдемдесу, сонымен қатар елдің ақшалай жүйесінің қалыпты қызмет етуін қамтамасыз ету;

- мемлекеттік ақшалай қаражатты заңды, мақсатты және оңтайлы қолдануды, сонымен қатар олардың сақталуын қамтамасыз ету;

- қаржы мекемелерінің мемлекет алдындағы өздерінің қаржылық міндеттерін толығымен және уақытында орындалуына жәрдемдесу;

- қаржы тәртібінің бұзуылықтарын жою және алдын алу.

Қаржылық бақылаудың міндеттерін жүзеге асыру нәтижесінді заңдылықтың бір жағына айқындайтын қаржы тәртібі күшейе түседі. Қаржы тәртібі - бұл мемлекеттік қаржылай қаражат құру, бөлу және қолданудың белгіленген алғышарттары мен тәртібін сақтау, сонымен қатар мемлекет алдында қаржы міндеттемелерін атқару.

Қаржылық бақылау жүйесі, жалпы алғанда, келесідей элементтерден тұрады:

- бақылау субъектісі (кім бақылайды) ;

- бақылау объектісі (кімді бақылайды) ;

- бақылау заты (нені бақылайды) ;

- бақылау қағидалары;

- бақылау әдісі (әдістеме) ;

- бақылау техникасы және технологиясы;

- бақылау нәтижелері бойынша шешімдерді қабылдау;

- бақылау тиімділігін бағалау.

Өзінің кең мағынасында қаржылық бақылау мемлекеттік, сонымен қатар жеке қаражатқа қатысы бар. Бірақ елдің қаржы қызметіне қатысты мұнда сөз тек мемлекеттік қаржылық бақылау туралы болуы мүмкін.

Бірақ «мемлекеттік бақылау» бақылау тек мемлекеттік қаржы органдарымен ғана жүзеге асырылады деген сөз емес. Шет елде мемлекет қаржылық тексеруді жүргізу үшін мемлекеттік емес ұйымдарды тартумен айналысады. Мұндай бақылау «тәуелсіз қаржылық бақылау» деп аталады.

Заманауи тәжибеде мемлекеттік құрылыс қаржылық бақылауды жүзеге асыруда белсенді және тікелей қатысатын, қоғамның арнайы дербес ұйымдар жүйесін дамытуда кең қолданысқа ие болады. Бұл үрдістегі әкімші рөлді саяси партиялар мен қозғалыстар, үкіметтік емес ұйымдар, қоғамдық бірлестіктер және т. б. алады.

Осылайша, мемлекеттік қаржылық бақылаудың субъектілері бақылауды жүзеге асыратын тиісті билік өкілеттіктері бар тікелей мемлекеттік органдары, немесе мемлекеттің атынан, немесе мемлекеттің тапсырысы бойынша іс-әрекет ететін мемлекеттік емес субъектілер болып табылады, олардың билік өкілеттіктері осы тапсырыс негізінде туындайды. Яғни тексерілетін объект үшін ол мемлекеттік бақылаушының рөлі ретінде болады.

Мемлекеттік емес заңды тұлғалар мен азаматтар, ең алдымен, мемлекет алдында өздерінің қаржы міндеттемелерін атқаруды тексеру тұрғысынан, оның ішінде бюджеттік бағдарламалар аясында алынған мемлекеттік қаражатты мақсатты және тиімді қолдану мен салықтарды төлеу бойынша міндеттемелер саласында ерекше орын алатын мемлекеттік қаржылық бақылаудың объектісі болып табылады. Тексеру осы объектілердің қаржы заңдарының бұйрықтарын орындау тұрғысынан жүзеге асырылады, яғни заңның сақталуын тексеру.

Мемлекеттік кәсіпорындар мен мекемелер тек заңға сәйкестігіне ғана емес, сонымен қатар меншік нысаны бойынша мемлекеттік болып табылатын ақшалай қаражатты жұмсаудың оңтайлылығын тексереді және қаржы нәтижелілігі тұрғысынан істі жалпы жүргізуді бақылайды.

Мемлекеттік органдар елдің қаржы органының жүктелген қызметтерін дұрыс және тиімді атқарылуына қарай тексеріледі.

Мемлекеттік қаржылық бақылаудың заты қаржы субъектілері ретінде өздерінің міндеттемелерін сақтау жағынан осы бақылау объектілерінің жүріс тұрысы болып табылады.

Қаржылық бақылау затының кеңдігі осы бақылау объектісі ретінде қандай орган болғанына байланысты: мемлекеттіңк немесе мемлекеттік емес субъектілер. Егер қаржылық бақылау объектісі мемлекеттік емес ұйым болса, онда бақылаудың мақсаты мемлекет алдындағы өзінің қаржы міндеттемелердің сақталуы болып табылады. Шаруашылық қызмет сұрақтары, жеке меншік иелігіндегі ақшалай қаражатты оңтайлы және тиімді бөлу мен қолдануға қатысты тексерілмейді.

Егер қаржылық бақылаудың объектісі мемлекеттік кәсіпорын немесе мекеме болатын болса, онда бақылау ауқымы кеңейе түседі - мемлекет алдында өздерінің міндеттемелерін орындаудан басқа, ақшалай операциялардың тиімділігі мен орындылығына тексеріледі, өйткені мемлекет сол кәсіпорындар мен мекемелердегі ақшалай қаражаттың меншік иесі болып табылады және ол қаражаттың заңды, тиімді және оңтайлы қолданылуы аса маңызды.

Азаматтар әдетте қаржылық бақылаудың объектісінің салық төлеушілері болып табылады, яғни бұл бақылаудың пәні мемлекет алдында салық міндеттемелерді орындау болып табылады.

Мемлекеттік қаржылық бақылаудың пәні ақша немесе бақылау объектісінің шаруашылық қызметі емес, мемлекет алдында өзінің міндеттемелерін орындау болып табылады.

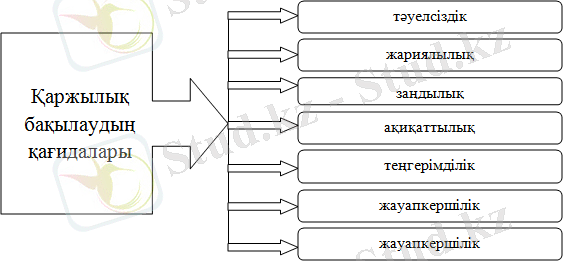

Мемлекеттік қаржылық бақылаудың мақсаттары мен міндеттеріне жетудің негізгі шарты жалпы бақылау қызметін қамтитын негізгі ережелер болып табылатын қағидаларды сақтау болып табылады. (Сурет 1. )

Сурет 1. Қаржылық бақылаудың қағидалары

Алынған көзі. С. М. Өмірбаев, С. Ж. Ынтықбаева, А. А. Адамбекова, Р. С. Парманова. «Мемлекеттік бюджет» - Алматы, 2012 ж [2] .

Тәуелсіздік қағидасы. Қаржылық бақылау органдары тексеретін заңды және жеке тұлғалармен байланысты ұйымдастырушылық, функционалдық, материалдық және басқа сипаттағы тәуелсіздікке ие болуы қажет. Тәуелсіздік қаржылық бақылау органдарының қызметін реттейтін заңда бекітілуі қажет.

Тәуелсіздік белгілері бір құқықтар мен міндеттемелердің нақтылығы мен баламалылығымен сипатталады. Ол мемлекеттік бақылаушыларға дербестік пен бастаманың жоғары дәрежесінде жұмыс істеуге, ақиқат қорытынды беруге мүмкіндік береді. Мұнда әрбір мемлекеттік бақылаушы өзінің ой-пікірінде қызметкерлері, басшыларына тәуелсіз болуы қажет.

Мемлекеттік қаржы бақылаушыларының тәуелсіздігінің маңызды кепілі жоғары лауазымды еңбекақы, тиісті әлеуметтік қамсыздандыру, құқықтық мәртебенің кепілдіктері, мемлекеттік қорғау шаралары, өтемеқы және т. б. болуы мүмкін.

Тәуелсіздік факторы сол сияқты, қаржылық бақылау органдары қаржыландыру көздері болып табылады: жүйенің қаржыландырылуы бюджеттік болуы тиіс және жеке тармақпен белгіленуі қажет.

Мамандар арасында келесідей көзқарас қалыптасқан, яғни қаржылық бақылау органның тәуелсіздігі төмендегілерді анықтауға құқылы:

- өзінің қаржылық қызметінің пәнін;

- бақылау әдістерін;

- есептердің мазмұны мен нысандарын. Мұнда бақылау басқа органдардың тарапынан жүргізілу мүмкіндігі бар.

Жариялылық қағидасы. Қаржылық бақылаудың жариялылығы - заманауи демократиялық қоғамның қажетті белгісі, өйткені бақылау қоғамды мемлекеттік басқарудағы істердің нақты жағдайы туралы ақпарат береді.

Жариялық қағидасы қаржылық бақылау органы қызметінің ашықтығын, әрбір азаматтың бақылау қызметінің нәтижелері туралы ақпаратқа қол жетімділігін қарастырады. Баспасөзде тексерулердің нәтижелері бойынша есеп материалдары туралы ақпаратты ғана емес, сонымен қатар бақылаушылардың қорытындыларына, оның ішінде қаржылық тәртіп бұзушыларды жою бойынша қабылданған шараларды белгілеумен атқарушы билік органдарының ресми жауаптары да айқындалады. Бақылау материалдарын жариялау үшін бақылау органдарының бұқаралық ақапарат құралдарымен тығыз байланыс орнатулары қажет (радио, теледидар т. б. ) .

Осының барлығы қаржылық тәртіп бұзушылар үшін тек құқық қорғау органдары алдында ғана емес, сонымен қатар қоғам алдында жауап беруге мүмкіндік береді, барлығының алдында олардың сенімсіздігін көрсетеді, олардың абыройын бұзады. Бақылау нәтижелерін жариялау қоғамда оның пайдасы мен қажеттілігі туралы тұрақты пікірдің қалыптасуына мүмкіндік береді.

Заңдылық қағидасы. Мемлекеттік қаржылық бақылау өзінің бастамасын Қазақстан Республикасының заңынан алады. Қаржылық бақылау органдарының қызметі қатаң түрде заңға және нормативтік - құқықтық актілерге сәйкес болу қажет және бақыланатын субъектілердің тарапынан ешқандай зомбылықты болдырмау қажет.

Заңдылық қағидасы келесілерді қарастырады:

- мемлекеттік қаржылық бақылаудың нормативтік - заң базасы мен Қазақстан Республикасы заңының сапасы, яғни қоғамдық дамудың мақсаттарына сәйкес келуі, мемлекеттік қаржы базасын күшейту және үдету;

- қаржылық бақылау органдары, олардың өкілдері, сонымен қатар олармен құқықтық қатынастары бар барлық ұйымдардың құқық нормаларын сақтауы.

Жалпы, мемлекеттік қаржылық бақылаудың заңдылығы мемлекеттік бақылаушылармен қатар бақыланатын субъектілерді қамтитын жүйелі түсінік.

Ақиқаттылық қағидасы. Бақылаушылардың қорытындылары, сонымен қатар тексерулерді жоспарлау мен тексеруде қолданылатын тәсілдемелердің қандай да теріс түсінігі болмауы қажет. Осылайша, бақылау шараларын жоспарлау мен оларды өткізуде тексеретін объектілердің қызметінде қандай да бір жағымсыз аспектілердің болуы туралы жалған сенімнің болуына жол бермеу.

Тексерулердің нәтижелері бойынша қорытындылар сапалы ақпараттан тұратын тиісті деректер, материалдарымен негізделіп, расталуы қажет. Мұнда ақпараттың сапасы туралы келесідей критерийлер бойынша бағалауға болады: қажеттілігі, жеткілікті болуы, шынайлығы, уақыттылығы, талдамалылығы, ұйымдастырушылығы.

Жауапкершілік қағидасы. Бұл қағиданы екі аспектіде қарастыруға болады:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz