Қазақстан Республикасында жергілікті бюджеттерді қалыптастыру механизмін талдау және жетілдіру: Қарағанды қаласының тәжірибесі

КіріспЕ . . . 3

I БЮДЖЕТ ЖҮЙЕСІ МЕН САЛЫҚ ЖҮЙЕСІНІҢ ТЕОРЕТИКО - ӘДІСТЕМЕЛІК НЕГІЗДЕРІ . . . 6

1. 1 Бюджет жүйесінің мәні, жіктелуі . . . 6

1. 2 Салық жүйесінің түсінігі, құрылу принцптері мен даму кезеңдері . . . 9

1. 3 Жергілікті бюджеттің мәні, құрылу ерекшеліктері . . . 19

II ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ ЖЕРГІЛІКТІ БЮДЖЕТІҢ ҚАЛЫПТАСТЫРУ БАРЫСЫН ТАЛДАУ . . . 25

2. 1 Жергілікті бюджеттің қалыптасуы . . . 25

2. 2 Қарағанды қаласының бюджеттік жүйесінің даму перспективасы . . . 29

III ҚАЗАҚСТАН РЕСПУБЛИКАСЫНДА ЖЕРГІЛІКТІ БЮДЖЕТТІ ҚАЛЫПТАСТЫРУ МЕХАНИЗМІН ЖЕТІЛДІРУ ЖОЛДАРЫ МЕН БАҒЫТТАРЫ . . . 32

Қорытынды . . . 40

Қолданылған әдебиеттер . . . 42

ҚОСЫМША . . . 43

КІРІСПЕ

Ел экономикасын тұрақты дамытуға бағытталған мемлекеттің бюджет саясаты - бюджеттік процесс қатысушыларының экономикалық, аймақтық және әлеуметтік мүдделерін максималды ескеретін бюджетаралық қатынастардың тиімді жүйесін құрусыз жүзеге асуы мүмкін емес.

Қазақстан Республикасының бюджет жүйесіндегі тиісті жергілікті бюджеттің кірістері мен шығындарының құрылымын ұтымды белгілеу, сондай - ақ бюджеттік қатынастарды реттеу соңғы кездерде қоғам өмірінің әлеуметтік - экономикалық аясындағы өзекті мәселеге айналып, жергілікті бюджеттер жүйесі, жергілікті мемлекеттік басқару органдарының бюджеттік өкілеттіктері, жергілікті деңгейдегі қаржылық - бюджеттік қызмет, бюджеттік құқықтың қазіргі заманғы реттеуші қуаты, орталық және жергілікті мемлекеттік басқару органдарының бюджеттік қатынастардағы өкілеттіктерінің аражігін айқындау жөніндегі теориялық - тәжірибелік тұрғыдан маңызды әрі кезек күттірмей шешуді талап ететін көкейкесті проблемаларды алдыңғы қатарға шығарған болатын.

Қазақстанда мемлекеттік басқару, салық - бюджет, қаржы және экономикалық саясат жүйесін реформалау - барлығының жиынтығы аймақтың, аудандардың және ауылдық аумақтардың әлеуметтік - экономикалық жағдайына әсер етеді. Бұл өз кезегінде бюджетаралық қатынастар механизмінде көптеген проблемалардың туындауына жол береді. Осыған байланысты жергілікті бюджеттердің қалыптасу механизмі мен оның бюджеттің басқа деңгейлерімен қатынастарын қарастыруға қызығушылық туындайды.

Жұмыстың мақсаты Қазақстан Республикасында жергілікті бюджеттерді қалыптастыру механизмін талдау және жетілдіру. Бұл мақсатқа жетуде келесі міндеттерді шешу қажет:

- бюджет түсінігінің мәнін ашу;

- жергілікті бюджеттің кірістер бөлігінің құрылымын талдау;

- бюджеттің шығындар бөлігін қалыптастыруды зерттеу;

- бюджеттер арасында салықтық түсімдерді бөлу нормативін талдау;

- бюджетаралық қатынастар механизмінің шетелдік тәжірибесін талдау;

- Қазақстан Республикасындағы бюджет деңгейлері арасындағы бюджетаралық қатынастар механизмін қарастыру;

- жергілікті бюджеттерді әзірлеу мен бекітудегі мемлекеттік басқару органдарының рөлі;

- бюджет жүйесін орталықсыздандыру мәселесіне сипаттама беру;

- жергілікті мемлекеттік басқару органдарының бюджеттік құзыреттерін нығайту жолдарын табу және т. б.

Жергілікті бюджеттерді қалыптастыру жүйесін нормативтік негізде қайта құру болып табылады. Жергілікті бюджеттерді қалыптастыру жүйесін қайта ұйымдастыру олардың тұрақтылығын, жергілікті басқару органдарының экономикалық қызығушылығын арттыруды қамтамасыз ету мақсатымен жүргізілуі тиіс.

Жергілікті басқару органдарының қызмет ету саласы кеңейе түсуде, сондықтан олар әлеуметтік, экономикалық, экологиялық, демографиялық мазмұндағы мәселелерді шешуде өз бетінше әрекет ете алады. Жергілікті басқару органдарына мемлекеттің әлеуметтік бағдарламаларын, мемлекеттік қаржыны тиімді басқаруды, бюджеттік сала құрылымын қайта құру, аумақтың экономикалық өркендеуі үшін қолайлы шарттар қалыптастыру сияқты аса маңызды міндеттерді жүзеге асыру жүктеледі.

Бюджеттік ресурстар аймақтың қаржылық қорының басты бөлігі болып табылатындықтан, аталмыш ресурстардың қалыптасуымен бөлінуіне талдау жасау жалпы аймақтың қаржылық қорын салық салу арқылы қалыптасуы мен қолданылуында маңызды роль атқарады.

Мемлекеттік сектор мемлекеттік бюджет көмегімен қоғамда толығымен ресурстардың тиімді бөлінуіне жағдай жасайды. Бүгінгі таңдағы мемлекеттің тұрақты экономикалық дамуы тұрғысынан негізгі мәселе бюджет жүйесін басқару процесі деп санауға болады.

Мемлекеттік бюджеттің табысы негізгі макроэкономикалық көрсеткіштер базасында елдің экономикасын ары қарай дамыту мен инвестиция тартуға бағытталған белгіленген халықты ынталандырушы шаралары мен орта мерзімге елдің әлеуметтік - экономикалық дамуының индикативті жоспарымен анықталынады.

Бюджет кірісін басқарудың барлық процесі табысты реттеудің неігізгі принциптері бекітілген «Бюджет туралы», «Салық және басқа да бюджетке міндетті төлемдер туралы» Қазақстан Республикасы заңдарымен реттеледі, сондай - ақ республикалық бюджетте ағымдағы жылға сәйкестендірілген табыстардан нақты аударымдар бекітіледі [1] .

Елбасы 2012 жылдың 14 желтоқсаныда шыққан “Қазақстан - 2050” Стратегиясы атты Қазақстан халқына Жолдауында тұрғындардың әл - ауқатын жақсартуды әкімдердің бірінші кезектегі міндеті деп жүктеп отыр. Ол осы бағыттағы бірнеше мақсаттарды атап өтті. Оның ішінде негізгісі - бюджет нәтижелілігін арттыру болып табылды[2] .

Курстық жұмысының мақсаты: жергілікті бюджеттен және салық жүйесін ерекшеліктерін қарастыру.

Мақсаттарға сәйкес мынадай міндеттер:

- бюджеттік жүйе және жергілікті бюджет түсімдері мен шығындардың мазмұнын ашу;

-жергілікті бюджетке түсетін салық және салықтық емес түсімдерді жіктеу;

- Қарағанды қаласының жыл сайын құрылатын бюджетіне талдау жасау;

Курстық жұмыстың объектісі: Жергілікті бюджет және жергілікті салық салу жүйесінін құрылымы және Қарағанды қаласы бойынша жергілікті бюджеттің көрсеткіштері болып табылады.

Курстық жұмысты жазу барысында отандық және шетелдік мына авторлардың еңбектерін қолдандым: Зейнелгабдин А. Б., Иванова Г. Г., Ильясов К. К, Саткалиева В. А., Кулекеев Ж. А., С. Н. Абдрахманованың “Жергілікті бюджет: қалыптасуы мен атқарылу көрсеткіштері”, С. С. Ахметованың “Мемлекеттік бюджет мемлекеттік секторды басқарудың құралы ретінде” және т. б. ақпарат көздеріне жарияланғаны пайдаланылды.

Курстық жұмысытың құрылымы: кіріспеден, негізгі бөлімнен және қорытынды мен пайдаланылған әдебиеттер тізімінен тұрады.

I БЮДЖЕТ ЖҮЙЕСІ МЕН САЛЫҚ ЖҮЙЕСІНІҢ ТЕОРЕТИКО - ӘДІСТЕМЕЛІК НЕГІЗДЕРІ

1. 1 Бюджет жүйесінің мәні, жіктелу және салық жүйесінің түсінігі, құрылу принцптері мен даму кезеңдері

Бюджет - мемлекеттің міндеттері мен функцияларын іске асыруды қаржылық қамтамасыз ету үшін арналған оның орталықтандырылған ақшалай қоры.

«Бюджет» деген көптеген ұғымға сүйене отырып, ол келесідей түсініктемелерден қалыптасады деп айтуға болады:

- ол өз алдында жеке бір экономикалық категория;

- ол мемлекеттің ақша қаражаттарының орталықтандырылған қоры;

- ол экономиканы реттеуге арналған құрал (бюджеттік механизм арқылы) ;

-ол мемлекеттің негізгі қаржы жоспары;

- ол барлық бюджеттік қарым-қатынасқа қатысушылар міндетті түрде орындайтын заң.

Бюджет экономикалық қарым-қатынасқа негізделгендіктен объективтік түрде сипатталады. Өз алды бюджеттік сала болуы адамзаттың субъективтік пікіріне байланысты емес, ең алдымен ол қоғамдық өндірістің дамуына керекті орталықтандырылған ресурстарға, мемлекеттің табиғаты мен функцияларынан туатын объективтік қажеттілікке байланысты. Ақша қаражаттары ресурстарын орталықтандырудың экономикалық және саясаттық мәні өте зор, себебі олар мемлекеттің жоспарлаған шараларын іске асырудың негізгі құралы, біріккен экономикалық және қаржылық саясатты жүргізуге қажет болып табылады.

Сондықтан, Бюджет кодексінде мемлекеттік бюджетке мынадай түсінік берілген - ол «республикалық және жергілікгі бюджеттердің арасындағы қарама-қарсы өтеу операцияларын есептемегенде сараптамалық ақпарат ретінде пайдаланатын және бекітуге жатпайтын қосындысын құрайтын жалпы бюджет». Сонымен қатар, «мемлекеттік бюджет» термині - мемлекет құрастыратын және басқаратын орталыктандырылған бюджеттік қор мағынасында да пайдаланады.

Бюджеттік құрылыс деп экономикалық та, сондай - ақ ұйымдастырушылық - құқықтық та тұрғыдан алғанда, мемлекеттік бюджетті ұйымдастыру ұғынылады. Бұған мемлекеттік бюджеттің ішкі бөлімшелерінің құрамы мен құрылымы, оларды пайдалану саласының функционалдық ара жігінің ажыратылуы, тең бағыныстылық, өзара іс - қимыл, сондай - ақ бюджетті ұйымдастырудың құқықтық және рәсімдік жағы енгізіледі. Басқа сөзбен айтқанда, бюджеттік құрылыс - бұл бюджет жүйесін ұйымдастыру, оны құру қағидаттары [3, б. 17] .

Қазақстан Республикасының бюджет жүйесі Қазақстан Республикасы Бюджет кодексінің 4 - бабында айқындалған қағидаттарға негізделеді. Оларға бірлік, толықтық, шынайылық, транспаренттілік, сабақтастық, нәтижелілік, дәйектілік, негізділік, уақтылылық, кассалардың бірлігі, бюджеттердің дербестігі, тиімділік, жауапкершілік, бюджет қаражатының атаулылық және нысаналы сипаты сияқты қағидаттар жатады [4] .

Мемлекеттің әкімшілік - аумақтық бөлінісіне мемлекеттік билік пен басқару деңгейлері сәйкес келеді, бұл өзара байланысқан және бірыңғай бюджет жүйесіне біріктірілген әр түрлі деңгейдегі бюджеттерді де алдын ала айқындайды.

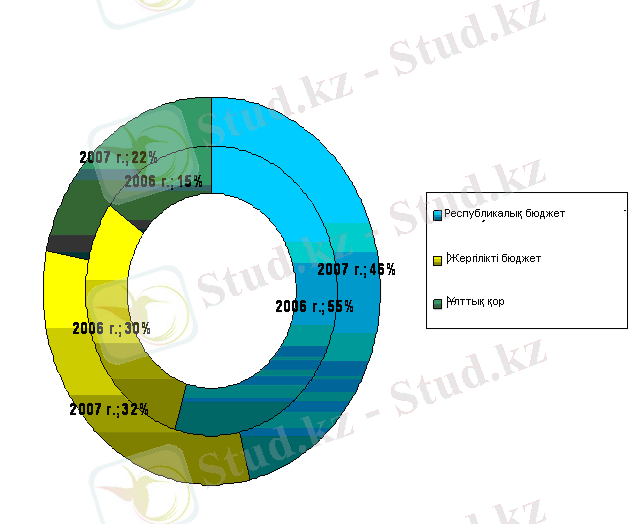

Қазақстан Республикасының бюджет жүйесі республикалық және жергілікті бюджеттер мен Ұлттық қордың, сондай - ақ бюджет үдерісінің жиынтығын білдіреді.

Қазақстан Республикасының Ұлттық қоры елдің тұрақты әлеуметтік - экономикалық дамуын қамтамасыз ету, болашақ ұрпақтар үшін қаржы қаражатын жинақтау, экономиканың қолайсыз сыртқы факторлардың әсеріне тәуелділігін азайту үшін құрылды.

1 - сурет. Қазақстан Республикасының бюджет жүйесі

Мемлекеттік бюджет олардың арасындағы өзара өтеу операцияларын ескермегенде, республикалық және жергілікті бюджеттердің жиынтығын білдіреді( А - Қосымша ) .

Республикалық бюджет - бұл Бюджет кодексінде белгіленген салық және басқа да түсімдер есебінен қалыптастырылатын орталықтандырылған ақшалай қор. Республикалық бюджет орталық мемлекеттік органдардың, олардың бағынысындағы мемлекеттік мекемелердің міндеттері мен функцияларын қаржылық қамтамасыз ету және мемлекеттік саясаттың жалпы республикалық бағыттарын іске асыру үшін арналған. Тиісті қаржы жылына арналған республикалық бюджет Қазақстан Республикасының заңымен бекітіледі. Қазақстандағы қаржы жылы күнтізбелік жылға сәйкес келеді, яғни 1 қаңтарда басталады және 31 желтоқсанда аяқталады.

Облыстық бюджет, республикалық маңызы бар қаланың, астананың бюджеті де Бюджет кодексінде белгіленген салық және басқа да түсімдер есебінен қалыптастырылатын орталықтандырылған ақшалай қорды білдіреді. Ол облыстық деңгейдегі жергілікті атқарушы органдардың, республикалық маңызы бар қаланың, астананың, олардың бағынысындағы мемлекеттік мекемелердің міндеттері мен функцияларын қаржылық қамтамасыз ету және тиісті әкімшілік - аумақтық бірліктегі мемлекеттік саясатты іске асыру үшін арналады. Тиісті қаржы жылына арналған облыстық бюджет, республикалық маңызы бар қаланың, астананың бюджеті облыстың, республикалық маңызы бар қаланың, астананың мәслихатының шешімімен бекітіледі.

Ерекше жағдайларда төтенше мемелекеттік бюджет әрекет етеді - Қазақстан Республикасында төтенше немесе әскери жағдай болған кезде республикалық және жергілікті бюджеттердің негізінде құрылатын төтенше мемлекеттік бюджет енгізіледі. Төтенше мемлекеттік бюджетті енгізу және оны тоқтату үшін негіздеме Қазақстан Республикасы Президентінің республиканың бүкіл аумағында төтенше немесе әскери жағдай енгізу немесе оның күшін жою туралы Жарлығы болып табылады.

Төтенше мемлекеттік бюджеттің әрекет етуі кезінде республикалық бюджет туралы заңның және мәслихаттардың жергілікті бюджеттің барлық деңгейлеріндегі бюджеттер туралы шешімінің қолданысы тоқтатыла тұрады. Төтенше мемлекеттік бюджеттің қабылдануы туралы Республика Парламенті жедел хабардар етіледі.

Шоғырландырылған бюджет - республикалық бюджетті, облыстардың, республикалық маңызы бар қаланың, астананың бюджеттерін және олардың арасындағы өзара өтелетін операцияларды ескерместен, Қазақстан Республикасының Ұлттық қорына жіберілетін түсімдерді біріктіретін мемлекеттің орталықтандырылған ақшалай қоры. Шоғырландырылған бюджетті заңнамалық билік органдары бекітпейді және талдамалық мақсаттарда пайдаланылады.

Ескерту - ҚР статистика Агенттері мәліметтері негізінде

2-сурет. Шоғырландырылған бюджеттің құрылымы

2-суретте көрсетілгендей шоғырландырылған бюджеттің құрылымы мынадай бөлімдерден тұрады:

- республикалық бюджет;

- облыстың, республикалық маңызы бар қаланың, астананың бюджеттері;

- Қазақстан Республикасының Ұлттық қорына жіберілетін бюджетке түсімдер мен олардың Қазақстан Республикасының Ұлттық қорына аударымдары[5, б. 35] .

1. 2 Салық жүйесінің түсінігі, құрылу принцптері мен даму кезеңдері

Салықтар - мемлекеттік бюджет кірістерінің негізгі көзі. Сондықтан бюджеттің кіріс бөлігінің мөлшері елеулі шамада екі шамаға - өз кезегінде төлем қабілеті бар экономикалық агенттердің санымен, мөлшерімен және жұмыс істеуінің тиімділігімен айқындалатын салық ауыртпалығы мен салық базасының шамасына тәуелді болады.

Қазақстанда салықтар республикалық және жергілікті болып бөлінеді. Айталық, мысалы, мұнай секторын ұйымдастырудан түсетін түсімдерді қоспағанда, корпоративтік табыс салығы; қосымша құнға салынатын салық және т. б. республикалық бюджетке, жеке табыс салығы, әлеуметтік салық және басқалары - жергілікті бюджетке түсетін салық түсімдері болып табылады.

Салық саясатын мемлекет салықтық реттеу саласындағы шаралар кешені арқылы жүзеге асырады. Мемлекет салықтарды, олардың ставкалары мен жеңілдіктерді белгілейді, жаңа төлемдер енгізеді, ескілерінің күшін жояды. Салық саясаты мемлекеттің әлеуметтік - экономикалық бағдарламаларды іске асыруы мақсатында мемлекеттік бюджетке ақшалай қаражаттың түсуін қамтамасыз етеді.

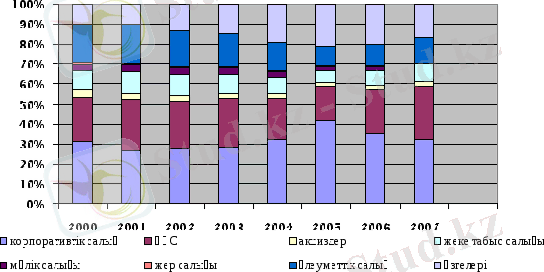

Диаграммадан көрініп тұрғанындай (3 - сурет), Қазақстан Республикасының бюджеті кірістерінің негізгі бөлігін корпоративтік табыс салығы (орта есеппен 31, 8%), ҚҚС (22, 5%), әлеуметтік салық (16, 2%), сондай - ақ жер қойнауын пайдаланушылардың өзге де салықтары мен төлемдері (19%) және т. б. құрайды.

Ескерту - ҚР статистика Агенттері мәліметтері негізінде

3 - сурет. Қазақстан Республикасының мемлекеттік бюджетіне түсетін салық түсімдерінің құрылым.

Бюджеттік саясаттың құралдары болып мемлекеттік бюджеттің шығыстары мен кірістері, атап айтқанда, мемлекеттік сатып алу, салықтар, трансферттер әрекет етеді.

Қазақстанның әлеуметтік - экономикалық дамуының басым міндеттерін шешу мақсатындағы салық - бюджет саясатының тетіктерін жетілдіру мәселелері ел Үкіметінің көптеген нормативтік құқықтық актілерінде қарастырылады. Қазіргі кезде Қазақстан Республикасы Үкіметінің алдына мынадай міндеттер қойылған:

- Салық - бюджет жүйесінің тұрақтылығын қамтамасыз ету, фискальдық тәртіпті арттыру, мемлекеттік шығыстардың қалыпты қатаң саясатын жүргізу және Ұлттық қордың активтерін тиімді басқаруды жүзеге асыру.

- Экономикаға салық жүктемесін оңтайландыруға, салық рәсімдерін оңайлату мен олардың ашықтығын арттыруға бағытталған салық саясатын жүргізу жолымен шаруашылық жүргізуші субъектілердің және халықтың іскерлік белсенділігін өсіруді ынталандыру.

- Бюджет қаражатын мемлекеттік әлеуметтік - экономикалық саясаттың негізгі міндеттерін шешуге жұмсауды қамтамасыз ету

Қойылған міндеттерді шешу үшін 2008 жылы жаңа Бюджет және Салық кодекстері әзірленді.

Салықтар мемлекеттің құрылуымен біріге пайда болады және мемлекеттің өмір сүруі мен дамуының негізгі қаржылық көзі болып табылады. Мемлекет құрылымының өзгеруі, өркендеуі қашан да болса оның салық жүйесінің қайта құрылуымен, жаңаруымен бірге қалыптасады. Әрбір мемлекетке өзінің ішкі және сыртқы саясатын жүргізу үшін белгілі бір мөлшерде қаржы көздері қажет.

Мемлекет салықтарды экономиканы дамыту, тұрақтандыру барысында қуатты экономикалық тетік ретінде пайдаланылады.

Осы салық салуға байланысты әр дәуірлерде мемлекет қайраткерлері, экономистер, философтар, ойшылдар көптеген еңбектер жазған.

Салық салу элементтеріне келетін болсақ олар( Ж- Қосымшада ) көрсетілген.

"Салық" ұғымымен "салық жүйесі" ұғымы тығыз байланысты. Мемлекетте алынатын салық түрлерінің, оны құру мен алудың нысандары мен әдістерінің, салық службасы органдарының жиынтығы әдетте мемлекеттің салық жүйесін құрайды. Салық жүйесі - (гректің systema - барлық бөлімнен құралған, қосылулар ) яғни, бұл салық төлеушілермен мемлекеттің қызығушылықтарын қамтамасыз етуге арналған, салық жиынтығынан құралған және олардың бөліктерінен тұратын бір тұтастық немесе кешен (З - Қосымша) [6] .

Бұл жүйе құрамына мыналар кіреді.

- салық қатынастарын реттеуші ( ҚР «Салық және бюджетке төленетін міндетті төлемдер» туралы заң, Салық кодексі, нұсқаулар, қаулы, хат, салықтық төлем туралы нұсқаулық ) заң шығарушылық және нормативтік база;

- салықты және міндетті төлемдерді, олардың алуан түрлілігін, салық салу принциптерін, салықтық элементтерін өндіріп алу және тұрғызу әдісі;

- салық бақылауын жүргізу формасы мен түрлері (камералдық бақылау, салық есептілігі, салық төлеушінің монитарингі, құжаттық және рейдтік салықтықұ тексерулер және т. б. )

- салықты және басқа да міндетті төлемдерді ҚР мемлекеттік табыс министерствасы, салық органы, қаржы полициясы бөлімдері арқылы өндіріп алу функциясына кіретін ұйым.

Салық жүйесін жетілдіру жұмысы 1992 жылдан бері жүргізіліп келе жатыр. Біздің салық жүйемізді халаықаралық стандарттарға жақындататын шаралар - салық жүйесін төмендету және салық түрлерін қысқарту. Осының барлығы Қазақстан Республикасының Президентінің 1995 жылғы 24 суірдегі заң күші бар «Салық және бюджетке төленетін басқа да міндетті төлемдер туралы » Жарлығында қаланған болатын. Өткен он жылдың ішінде ел экономикасында көп нәрсе өзгерді. Онымен бірге салық заңнамасы өзгерді.

Тікелей және жанама салықтардың бірнеше ерекшеліктері бар:

- біріншіден, тікелей салық телеушілер сияқты, жанама салықтарда занды тұлғалар салық субъектісі ретінде салық төлеуші болып табылады. Бірақ, бұл жерде салық төлеуші болып тауарды (жұмыс, қызмет) сатушылар саналады. Тауарды тұгынушы мемлекетпен салықтық қарым - қатынаста және салық төлеуші ретінде ешқандай келісімге келмейді. Тауарды тұтынушы тауарды сатушымен келісімге келеді, бірақ бұл салықтық қатынастар болмаса да, тауар - ақша қатынастары болып саналады;

- екіншіден, жанама салықтарда төлем көзі ретінде - сатушының жалпы табысы, яғни өнімді өткізуден түскен түсім қарастырылады. Салық төлеушілер салықты өзінің меншікті қаражаттарынан (салық төлеушілердің меншігі ақша қаражаттарынан) төлейді.

Тікелей және жанама салықтардыңсалық салу объектілеріне және басқа да белгілеріне байланысты бірнеше айырмашылықтары бар. Атап айтқанда:

- бірінші, салық объектісі мен салық бұйымына байланысты.

Жанама салықтар кезінде тауарды өткізумен байланысты болады. Мәселен, қосылған құн салығында салық объектісі ретінде нақты өткізілген тауарлар, ал салық бұйымы - өткізуден түскен түсім, немесе баламалы қосылған құн.

Ал, тікелей салықтар кезінде салық объектісі ретінде - меншік құқықтары (шаруашылық иеліктері, ал, салық бұйымы - ақша түріндегі мүліктер (жеке табыс салығы, әлеуметтік салық), болмаса заттар (жер учаскесі, мүліктер, көлік құралдары) ;

- екінші, салықты төлеу кездерінің қалыптасуына орай. Жанама салықтар кезінде төлем көзін мемлекет тауар бағаларына үстеме ретінде бекітеді. Сондықтан салық төлеушілер тауар өткізгені жөнінде төлемді алған кезде, сонымен қатар түсімнің

құрамында төленуге тиіс салық сомасын да алады.

Ал, тікелей салықтарда салықтың төлем көзі салық төлеушінің қатысуымен жасалады.

Нақты салықтар деп (ағылшын сөзі, геаl - мүлік) - мүлікке салынатын салықты атаймыз.

Нақты салықтарда мүмкіндіктер сыртқы белгшеріне қарап алынады, яғни салық салуда салық объектісі назарға алынады.

Нақты салықтарға қатыстылар:

- мүлік салығы;

- көлік құралдары салығы;

-жер салығы.

Дербес салықтар (кейде жеке деп аталады) деп - салық төлеушілердің табыстарына салынатын салықтарды атауға болады.

Дербес салықтарда тек табысы ғана емес, сонымен қатар салық төлеушінің қаржылық жағдайы да ескеріледі.

Қазақстан Республикасында дербес салықтарға жататындар:

- корпорациялык табыс салығы;

- жеке табыс салығы;

- жер қойнауын пайдаланушылардагы үстеме пайда салығы;

- әлеуметтік салық.

Сонымен бірге салықтарды обьектінің экономикалық белгілері бойынша былайша бөлуге болады:

- тұтынуға салынатын салықтар;

- табысқа салынатын салықтар.

Тұтынуға салынатын салық - мұнда белгілі бір тауарларға (қызмет көрсету) салық салынады. Көптеген мемлекеттерде тұтыну салығы деп аталады.

Табысқа салынатын салық - салық төлеушілердің әр түрлі табыстарынан түскен ақша қаражаттарына салық салынады.

Салық сомасы түсетін бюджет деңгейіне немесе салықты алатын және оған билік жасайтын органға қарай:

- жалпы мемлекеттік немесе республикалық салықтар;

- жергілікті салықтар болып бөлінеді.

Салықтарды аймақтық деңгейіне қарай және Қазақстан Республикасының бюджет жүйесіне орай республикалық және жергілікті деп бөлеміз.

Бұл негізінен төрт фактор арқылы анықталады:

- салықты кім бекітеді (орталық және жергілікті орган) ;

- аталған салықтар қай органға жатқызылады және салық салудың шарттарын кім анықтайды;

- салықтар бюджеттің қай түріне бекітілген (республикалық және жергілікті), яғни мемлекеттік салықтар республикалық бюджетке, жергілікті салықтар жергілікті бюджетке түседі;

- қай бюджеттің табысы болып саналады [7, б. 78] .

Қазақстан Ресдубликасында салыктардың жалпы салығы мемлекетгік және жергілікті болып бөлінуі 1995 жылы 24 сәуірде Қазақстан Республикасы Президентінің "Салық және бюджетке төленетін басқа да міндетті төлемдер туралы" Жарлығына сәйкес жүзеге асырылды. Сол кезде 5 мемлекеттік жэне 6 жергілікті салықтар болды.

Қазіргі кезде кең көлемде әлемнің көптеген мемлекеттерінде, оның ішінде Еуропалық экономикалық одақтың барлық елдерінде және Тәуелсіз мемлекеттер достастығы республикаларында қосылған құнға салынатын салық қолданылады.

Жеке жанама салықтар тауардың белгілі бір түрінен алынады. Бұл салық акциз деп аталады. XX ғасырға дейін күнделікті сұраныс тауарларына акциз салынып келді.

Салық субъектілеріне қарай немесе салықты төлеушіге байланысты былайша топтауға болады:

- занды тұлғалардың салықтары;

- жеке тұлғалардың салықтары.

Қазақстан Республикасында заңды тұлғалардың (салықтарына жататындар:

- корпорациялық табыс салығы;

- заңды тұлғалардың мүлік салығы.

Ал, жеке тұлғалардың салықтарына мына салық түрлерін жатқызуға болады:

- жеке табыс салығы;

- жеке түлғалардың мүлік салығы.

Аралас салықтар деген де болады, яғни салықты әрі заңды тұлға, әрі жеке тұлға ретінде төлейді.

Қазақстан Республикасында аралас салықтарға:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz