Коммерциялық банктердің қаржылық жағдайын талдаудың теориялық негіздері және әдістемесі: Қазкоммерцбанк АҚ мысалы

Мазмұны:

КІРІСПЕ

1КОММЕРЦИЯЛЫҚ БАНКТЕРДІҢ ҚАРЖЫЛЫҚ ЖАҒДАЙЫНЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

1. 1. Коммерциялық банктің қаржылық жағдайын талдаудың экономикалық мәні, ерекшеліктері

1. 2Коммерциялық банктің қаржылық жағдайын бағалауды жүргізу әдістері

1. 3 Активтер мен пассивтер туралы түсінік және олардың банктің қаржылық жағдайын тұрақтандырудағы маңызы

2КАЗКОММЕРЦБАНК» АҚ МЫСАЛЫ НЕГІЗІНДЕ КОММЕРЦИЯЛЫҚ БАНКТЕРДІҢ ҚАРЖЫЛЫҚ ЖАҒДАЙЫН ТАЛДАУ

2. 1 « Қазкоммерцбанк» АҚның нарықтағы қаржылық жағдайын талдау

2. 2 «Казкоммерцбанк» АҚның активтері мен пассивтерін талдау

2. 3 «Казкоммерцбанк»АҚ САMEL жүйесі бойынша талдау.

3КОММЕРЦИЯЛЫҚ БАНКТЕРДІҢ ҚАРЖЫЛЫҚ ЖАҒДАЙЫН ТАЛДАУДЫ ЖЕТІЛДІРУ ЖОЛДАРЫ

ҚОРЫТЫНДЫ

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ

КІРІСПЕ

Президентіміз 2013жылғы Қазақстан жолы - 2050 жолдауында Әлемнің дамыған 30 елінің қатарына қосылу шартарының бірі ретінде Қаржы секторын дамытудың 2030 жылға дейінгі кешенді бағдарламасын әзірлеуі қажеттігін айтып қаржы секторының Қазақстан Республикасының эконмикасындағы маңыздылығын көрсеткендей қазіргі кезде осы қаржы сеторындағы банк жүйесінің тұрақты дамуы өзекті мәселе болып отыр. [1]

Қазақстан республикасының банк жүйесі - ұлттық экономиканың басқа секторларымен салыстырғанда нарық талабына сай өзгерістерді жедел қабылдайтын экономикалық базистегі өндірістік қатынастар мен өндірістік күштердің даму заңдылықтарына тез сыңай танытатын салыстырмалы дербестігі бар қаржы секторы. Қазақстанның алдыңғы қатарлы коммерциялық банктері өзінің табыс базасын кеңейту үшін табыстылықты және бәсекелік қабілеттілігін жоғарлату үшін өзінің клиенттернің кең ауқымды операциялар мен қызметтер көрсетуге ұмтылатыны белгілі. Бұл жерде ескеретін жағдай банк қызметнің дамуы клиенттер және банктің өзі үшін минималды шығындармен банк қызметтерін көрсетуді, клиенттерге қажетті қызметтерге қолайлы бағаларды пайдалануды білдіреді.

ҚР-ң қаржы жүйесінің тұрақтылығы, көбіне банк жүйесінің тұрақтылығымен байланысты болып келеді. Қарыз алушылар мен әріптес банктердегі қаржы қиыншылықтары, төлемеу дағдарыстары көптеген банктердің сенімділігіне қатер келтіреді, ал оған төтеп бере алмаған банктер банкроттыққа ұшырайды. Сондықтанда банктің қаржы жағдайын дұрыс бағалау маңызы жоғары. Сол тұрғысынан алғанда өзекі болап табылады.

Қаржылық талдау қаржылық менеджмент пен аудиттің маңызды элементі болып табылады. Қаржылық есеп қолданатын коммерциялық барлық банктер өздеріне тиімді шешім қабылдау үшін қаржылық талдау нәтижелерін қолданады. Қаржылық жағдайды талдау банктің ақша қорларынырң қолданылуы мен қалыптасу үрдісін зерттеу тәсілдерінің жиынтығын, сонымен қатар банк қызметінің тиімді ұйымдастыру үшін қажет ақша қаражаттарының жеткіліктілігін, яғни банк өтімділігін, табыстылығын білдіреді.

Барлық қабылданған шешімдердің сапасы шешімнің аналитикалық негізделуіне байланысты деп толық сеніммен айтуға болады. Қаржылық талдауға деген қызығушылық артып жатқандығын соңғы жылдарда қаржылық талдауға арналған көптеп шыға бастаған басылымдар, сонымен қатар қаржылық талдау бойынша щетел тәжірибелері меңгеріліп жатқанындығынан көруге болады. Талдаудың банк операцияларының көпшілігінің орындалуында бірге жүреді және ол инвестициялық операциялардың табыстылығын қамтамасыз етуге көмектеседі.

Коммерциялық банктер қаржылық делдалдар жүйесінде маңызды рол алады. Нақты экономикаға және клиенттерді сапалы қызметтермен қамтамасыз етуге бағытталған дамыған және тиімді банк секторының қалыптасуының негізгі шарты корпоративті басқарудың жоғары деңгейі болып табылады. несиелік ұйымның қызметін бағалауға және қолданылмаған резервтерді анықтауға, қызметінің тиімділігін арттыруға мүмкіндік беретін экономикалық талдау болып табылады.

Дипломдық жұмыстың өзектілігі болып коммерциялық банктегі қаржылық талдау оның экономикалық қызметінің тиімділігін бағалау жүйесі секілді және басқарудың сапасын бағалау әдісі ретінде қолданылады. Ол арқылы бір-бір өзара байланысты көбіне банктің қаржылық нәтижелерін талдау мен қаржылық жағдайын талдау бағыттары жүзеге асырылады.

Дипломдық жұмысты жазудың мақсаты коммерциялық банктің қаржылық жағдайын талдаудың мәнін, ролі мен әдісін, банктің қаржылық жағдайын талдау, банктің қаржылық жағдайын жақсартуға ұсыныстарды қарастыру болып табылады.

Осы мақсатқа сәйкес қойылған міндеттер келесідей :

- Банктің қаржылық жағдайын талдаудың мәнін, мақсатын, міндеттерін қарастыру;

- Коммерциялық банктің қаржылық жағдайын талдаудың бағалау тәсілдерін қарастыру;

- Банктің қаржылық жағдайын талдау барысында қолданылатын қаржылық есептілікті сипаттау;

- Қарастырылатын банкке жалпы сипаттама беру, оның жағдайын талдау;

- Банктің қаржылық жағдайын жақсартудың мүмкін жолдарын жетілдіру;

- коммерциялық банктердің қаржылық жағдайын талдау саласындағы заманауи үрдістерін зерттеу;

- Жасалған жұмыс бойынша сәйкес тұжырым шығару.

Талдау кезінде келесі әдістер қолданылуы мүмкін:

- Ғылыми әдебиеттерді талдау мен зерттеу;

- Жалпы отандық пен шетелдік тәжірибені зерттеу;

- Салыстыру, талдау, моделдеу.

Талдау объектісі болып коммерциялық банктің қаржылық-шаруашылық жағдайы, оның қаржылық жағдайы болып табылады. Талдау базасы жеке және заңды тұлғаларға банктік қызметтерді көрсететін «Казкоммерцбанк» АҚ болып табылады.

Коммерциялық банктердің қаржылық жағдайын зерттеу жалпы отандық банк жүйесінің қазіргі жағдайы, жеткен жетістіктері, қаржылық қызметтер нарығының проблемалары отандық және шетелдік экономистердің еңбектерінде жан-жақты қарастырылған. Коммерциялық банктердің қаржылық жағдайын зерттеуге Ғ. С. Сейітқасымов Ғ. С., Мақыш С. Б., Мельников В. Д., Ильясов К. К., Шарипов К. А., Зейнельгабдин А. Б., Худяков А. И., Юрченко Т. В., Лаврушина О. И., Рафалович Л. А., Долан Э. Дж., Ефимова Л. Г. сияқты экономистер үлкен үлес қосқан.

Дипломдық жұмыс кіріспеден үш бөлімнен, қорытынды мен пайдаланған әдебиеттер тізімінен тұрады. Бірінші бөлімде коммерциялық банктердегі жалпы қаржылық жағдай арналады. Коммерциялық банктердегі қаржылық жағдайды талдаудың мәні, орны, әдістері туралы баяндалады. Екінші бөлім-коммерциялық банктің қаржылық жағдайын талдау. Үшінші бөлімде коммерциялық банктер қаржылық жағдайының проблемаларымен оны шешу жолдары баяндалады.

Жұмыста соңғы коммерциялық банктердің қаржылық жағдайы бойынша әдебиеттер, сонымен қатар коммерциялық банк жұмыскерлеріні ескертулері қолданылған.

.

1КОММЕРЦИЯЛЫҚ БАНКТЕРДІҢ ҚАРЖЫЛЫҚ ЖАҒДАЙЫНЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

1. 1Коммерциялық банктің қаржылық жағдайын талдаудың экономикалық мәні.

Қазіргі кезде коммерциялық банкте қаржылық қызмет басым болуына байланысты қаржылық талдау мен қаржылық жағдайды талдау тек қаржылық басқарудың элементі ғана емес оның негізін білдіреді. Басқару қызметі мен аудит, бақылау секілді талдау көмегімен банк қызметін ішкі реттеу жүзеге асырылады.

Коммерциялық банктің қаржылық талдауы ол-банктің іс әрекетінің экономикалық тиімділігінің бағалау жүйесі және оны басқарудың сапалық бағалау әдісі. Ол қол жеткізген іс әрекет нәтижесінің кешенді талдауы ретінде ғана емес, сонымен қатар іс әрекеттің қаржылық болжамы мен модельдеу құралы, зертеу әдісі, таңдалынған бағытты бағалау ретінде де қолданылады. Ол әдетте бизнес-жоспардың негізгі бөлімдерін құру және бағалауда, болжамдық теңгерім, шығыс және кіріс есебі, қаржы қозғалысының болжамы және басқа да банк іс әрекеті мен өнімдерінің көрсеткіштерінде қолданылады. Сол себепті де қазіргі уақытта отандық банк жүйесінің қаржылық жағдайын жан- жақты талдаудың негізінде басқарудың сапасын көтеру - маңызды мәселе болып отыр. Банк секторындағы қаржылық жағдайды талдаудың ролі мен орны, мазмұны несиелік ұйымдардың қызметінің ерекшелігіне байланысты.

Коммерциялық банк қызметін басқарудағы қаржылық жағдайды талдаудың ролі, басқарудың сапасы мен сенімділігін арттыру тек маңызды ғана емес сонымен қатар жеке коммерциялық банктер мен жалпы банк жүйесінің өміршеңдігін анықтаушы фактор болып табылады.

Коммерциялық банктің қаржылық талдаудың ерекшеліктері мыналармен түсіндіріледі:

1) коммерциялық банктер саяси, экономикалық және әлеуметтік тәуекелдерге жиі ұшырап отыратын қаржы институты. Себебі коммерциялық банктің қызметі басқа да экономика секторымен, атап айтқанда, өндірістік сектор, қаржы секторы, мемлекеттің экономикалық саясатымен, тіпті әлемдің валюта нарығымен, капитал нарығымен және ақша нарығымен тығыз байланысты.

2) Банк қызметтеріне кез келген мемлекетте сыртқы шектеулер де, ішкі шектеулер де бар. Сыртқы шектеулер базель стандартынан бастау алады, ал ішкі шектеулер арнайы монетарлық бақылау органдары мен қаржылық қадағалау органдары тарапынан қойылып отырады.

3) Коммерциялық банктердің қызметтерінің негізі болып табылатын ресурстардың 80 пайыздайы және одан көп бөлігі сырттан тартылатын қаражаттар. Олай болса коммерциялық банктер өз міндеттемелерін тез орындай алатындай клиенттердің талбын бірден қанағаттандыра алатындай деңгейде өтімділігін демеп және реттеп отыруы керек. Міне, сондықтан болса керек соңғы кезеңдерде коммерциялық банктердің өтімділігін реттеуге деген талап күшейе түсті, яғни өтімділік коэффициенттерінің қатары өсті.

4) Банктік операциялардың түрлері өте көп болғанымен, олардың барлығы да бір-бірімен өте тығыз байланыста болып тұрады.

Банк секторы кез келген мемлекетте өте тез дамитын экономиканың дербес саласы немесе немесе сегменті. Банк секторындағы шұғыл және өте тез өзгерістер мына банктік қызметтерден көріністі табады:

1. Коммерциялық банктің менеджментінің сапасынан, яғни өзін өзі басқару процесінен;

2. Корпоративтік клиенттерге және жеке азаматтарға банктік қызметтерді көрсетуден, банктік тәуекелдерді басқарудан, банк қызметтерін макроэкономикалық деңгейде реттеуден;

3. Әрбір коммерциялық банктердің нарықтық ортаға бейімделу қабілетінен;

Қазіргі кезде кез келген мемлекетте банк қызметіне қатысты біраз шектеулер алынып банктік бизнеске үлкен мүмкіндік жасалды. Мұны мыналардан көруге болады:

а) территориялық экспансияға қойылатын шектеулердің алынып тастауы.

б) коммерциялық ьанктер үшін заң негізінде мемлекет тарапынан проценттік ставкалардың деңгейіне қойылатын ресми шектеулер жоқ.

Олай болса коммерциялық банктер клиентуралық нарықта өзара бәсекеге еркін түсе алады. Сонымен бірге қазіргі кезде банкаралық бәсекені асқындыра түсетін тағы да негізгі фактор бар. Ол банкке жатпайтын, бірақ лицензия негізінде банктік операциялардың кейбір түрлерімен айналыса алатын қаржы институттары пайда болды. Мысалы, несиелік серіктестіктер, ломбардтар, микронесиелеу қорлары, несиелік корпорациялар тағы басқалар болып табылады.

Банкаралық бәсекенің қатая түсуі банк қызметтерінің жаңа түрлерін ұсынуды мәжбүр етеді. Атап айтсақ, қаржылық инновация, қаржылық туынды инструменттер тағы басқалары. Қазіргі кезде коммерциялық банк қызметтерін қаржылық талдауды қажет ететін тағы бір үлкен процесс-нарықтық жаһандану. Бұл процесс коммерциялық банктер үшін сыртқы нарыққа экспансия жасауға үлкен мүмкіндік туғызды. Міне, осының нәтижесінде коммерциялық банктерде ішкі де, сыртқы да активтер портфелі пайда болды. Ал бұл роцесс өз кезегінде коммерциалық банктердің қызметтерін алдын-ала талдап мүмкін болатын сыртқы және ішкі тәуекелдерді болжауға жағдай туғызды. Әдетте, коммерциялық банктерде шешім қабылдау интуицияға емес, керісінше өте салқын, қатаң логикаға негізделеді, үлкен математикалық есептеулерге негізделеді. Міне, осы аталып өткендердің барлығы банктің қаржылық жағдайын бағалаудың маңызын сипаттайды.

Банк секторы кез келген мемлекетте өте тез дамитын экономиканың дербес саласы немесе немесе сегменті.

Олай болса коммерциялық банктер клиентуралық нарықта өзара бәсекеге еркін түсе алады. Сонымен бірге қазіргі кезде банкаралық бәсекені асқындыра түсетін тағы да негізгі фактор бар. Ол банкке жатпайтын, бірақ лицензия негізінде банктік операциялардың кейбір түрлерімен айналыса алатын қаржы институттары пайда болды. Мысалы, несиелік серіктестіктер, ломбардтар, микронесиелеу қорлары, несиелік корпорациялар тағы басқалар болып табылады.

Коммерциялық банктің қаржысын жемісті басқарудың ең негізгі шарты - оның қаржылық жағдайын талдау. Нарықтық қатынастар кезіндегі қаржылық жағдайды талдаудың маңызы өте зор. Бұл коммерциялық банктердің тәуелсіздікке ие болуы мен нарық жағдайында бәсекеге қабілеттілігін айқындауға, банк қызметін дамытуға қажет. Коммерциялық банктің қаржылық жағдайы оның қаржы құралдарының құрылуы мен қолданылуын үрдісін көрсететін көрсеткіштер жиынтығымен сипатталады. Коммерциялық банктің нарықтық экономикадағы қаржылық жағдайы оның қызметінің соңғы нәтижелерін көрсетеді.

Коммерциялық банктердегі қаржылық жағдайын талдаудың маңызды ерекшелігі олардың қызметі өздері қызмет атақаратын ортадағы үрдістер мен құбылыстармен тығыз байланыста болуында. Сол себепті қаржылық жағдайды талдау қаржы-саяси, іскерлік пен экономикалық ортаның талдауларының алдында болуы тиіс.

Басқарушылық шешімдердің басым бөлігінің тиімділігі қаржылық көрсеткіштер көмегімен бағалануы мүмкін, сол себепті қаржылық жағдайды талдау қабылданған шешімдердің тиімділігі мен сапасын қамтамсыз етудің негізгі шарттарының бірі болып табылады. Қаржылық жағдайды талдау мен қаржылық талдау жалпы коммерциялық банк қызметінің тиімділігін зерттеп, бағалап қана қоймайды, сонымен қатар оны басқарудың экономикалық тиімділігін де бағалайды.

Банктің жалпы экономикалық қызметінің тиімділігін жалпы бағалауды жүзеге асырумен қатар, қаржылық жағдайды талдау банк қызметін қаржылық моделдеу мен болжам жасау құралын, балама бағыттарды бағалау мен тәсілдерді зерттеуді, несиелік ұйымның құнын бағалау тәсілін білдіреді. Талдаудың қаржылық болжам жасау құралы мен қаржылық моделдеу қызметі ретінде бүгінде банктің бизнес жоспарындағы негізгі бөлімдерін бағалау мен зерттеу үрдістерінде жүзеге асырылады.

Жеке қаржылық басқару түрлерін(актив, пассив, өтімділік пен тәуекел және т. б) жүзеге асыру барысында қаржылық жағдайды талдау көрсетілген әрбір басқару түрлер бойынша жүзеге асыру мен олардың алдағы бағалау тәсілдерінің құралын білдіреді.

Талдау тәуекелдерді басқарудың негізгі тәсілі болып табылады. Оның көмегімен туекелдің пайда болу шарты, шығынның болжанды мөлшері тәуекелдің алдын алу мен оның орнын толтыру көздері бағаланады, зерттеледі.

Коммерциялық банктерде тиімді қаржылық талдауды жүргізу бірқатар шарттардың орындалуын көздейді. Негізгі шартардың бірі талдау кезінде қолданылатын ақпаратттың нақтылығы мен сенімділігі, сонымен қатар уақыттылығы мен толықтылығы. Сенімді ақпараттың болмауы банк проблемасының толық бағаланбауына апарады, ал ол өз кезегінде банк жағдайының дамуына қауіп тудыру салдарына әкелуі мүмкін. Банктердің беретін сенімді ақпараттары және өздеріне алатын тәуекелдердің баламалық бағалануы құжаттық бақылау жағдайында, сонымен қатар инспекциялық тексеру барысында да тексерілуі керек, ал нәтижелер талдау жүргізу кезінде негізгі ақпараттық көздер ретінде қолданылуы тиіс.

Басқару шешімдерінің көпщілігі қаржылық көрсеткіштер арқылы бағалануы мүмкін, сол себепті қаржылық жағдайды талдау қаржылық талдаудың бөлінбейтін бөлшегі ретінде қабылданатын басқарушылық шешімдердің тиімділігі мен сапасының қамтамасыз етілуінің негізгі шарты мен операциялар сатысы болып табылады.

Коммерциялық банк қызметінің экономикалық тиімділігін сипаттап, зерттей келе талдау ұйымды жоспарлаумен, реттеумен, басқарумен,

материалдық ынталандырумен, ізгілендірумен бірге басқарудың қызметтерінің бірі болып табылады. Яғни, коммерциялық банктегі қаржылық жағдайды талдау мен қаржылық талдау тек банк қызметінің тиімділігін ғана бағалап қана қоймайды, сонымен қатар оны басқарудың экономикалық тиімділігін де зерттеп, бағалайды.

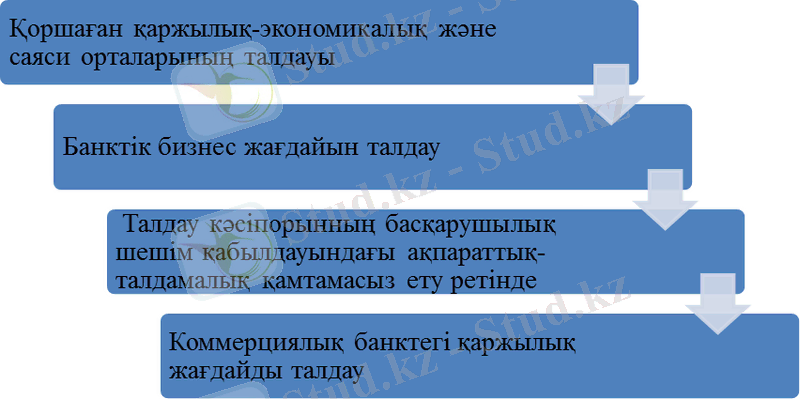

Сурет1. Қаржылық жағдайды талдау мазмұны мен коммерциялық банктерді басқаруды жүзеге асырудың маңызды бағыттары

Қаржылық жағдайды талдау банк қызметінің экономикалық тиімділігін жалпыламы талдаумен қатар, болжамдау құралдарын, банк қызметін қаржылық модельдеу, зерттеу мен бағалау әдісі және оның баламалы бағыттарын, несиелік мекеменің құнын бағалау әдісін қамтиды.

Талдаудың қаржылық болжау мен қаржылық модельдеу құралы ретіндегі функциясы бүгінде банктік бизнес-жоспардың негізгі бөлімдерін зерттеу мен бағалау арқылы жүзеге асырылады.

Қаржылық басқарудың жеке түрлерін (активтерді, пассивтерді, өтімділікті, тәуекелді және т. б. ) жүзеге асыру барысында қаржылық жағдайды талдау жоғарыда көрсетілген басқарудың әрбір түрін жүзеге асыру құралдарын және олардың кезекті бағалауының әдісін қамтиды.

Активтерді басқару кезінде өтімділіктің қажетті деңгейі мен тәуекелдің мүмкін болатын деңгейін сақтай отырып жоғарғы табыстылыққа жету міндеті қойылады. Бұл міндет активтердің сәйкес құрылымын қалыптастыру бойынша мақсатты бағытталған іс-әрекеттер мен қаржылық активтерді көрсетілген бағыттар бойынша жүйелі талдау нәтижесінде ғана орындалады. Талдау тәуекелді басқарудың негізгі тәсілі болып саналады. Оның көмегімен тәуекелдің қалыптасу шарттары, күтілетін зиян көлемі, тәуекелді ескерту әдістері, оның өтелу көздері зерттеліп, бағаланады.

Сонымен, қаржылық жағдайды талдау қаржылық талдаудың бөлігі ретінде, тәжірибе ретінде, басқарушылық қызмет түрі ретінде қаржылық сұрақтар бойынша операциялар мен оларды қабылдау шарттарының (ақпараттық-талдаулық қамтамасыз ету) бір сатысы ретінде шешім қабылдаудың алдында орындалады, содан кейін қорытынды ақпарат негізінде шешімдер нәтижесі жалпыланып, бағаланады.

Қаржылық жағдай талдауы ғылым ретінде қаржы мен қаржылық көрсеткіштер категориясында көрініс табатын қаржылық қатынастарды зерттейді. Осыдан оның коммерциялық банкті басқарудағы рөлі оның басқарудың жеке функциясы, қаржылық басқару құралы және оны бағалау тәсілі болып табылатындығынан көрінеді.

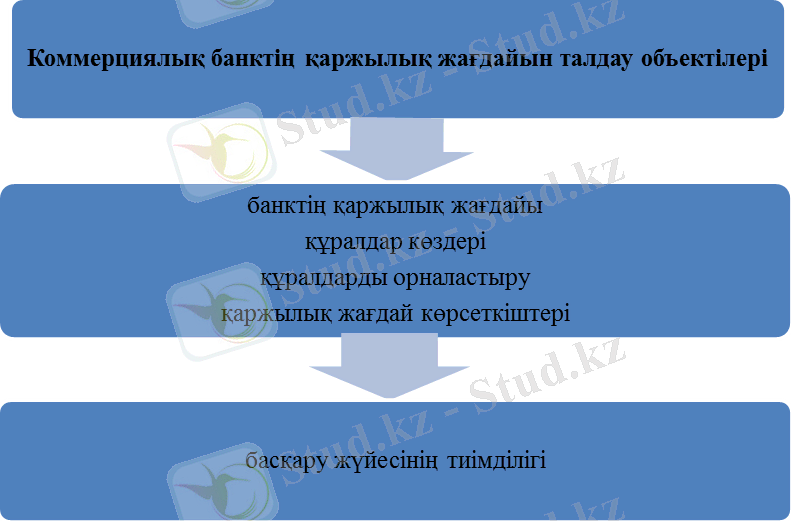

Қаржылық жағдайды талдаудың мәні көбіне коммерциялық банкте несиелік мекеменің қаржылық қызметінің мазмұны көрсетілетін оның объектілері арқылы анықталады (2-сурет) .

Сурет 2. Банктің қаржылық жағдайын талдаудың негізгі объектілерінің құрамы.

Қаржылық жағдай - жалпылаушы, банктің кешенді мінездемесі - банктің өз қызметінде шектеулерді (капиталдың абсолютті және қатысты мөлшерінің минималды шамасы, активтерге қатысты тәуекел мен өтімділік деңгейі, пассивтерді қалыптастыру құны, тәуекелдің жалпы мөлшері және т. б. ) бақылау деңгейін көрсетеді.

Банкті басқарудың мақсаты бір уақытта қажетті қаржылық жағдай деңгейін қолдау жағдайында қажетті қаржылық нәтижелерді алу шарттарымен қамтамасыз ету болып табылады. Қаржылық талдау басқару мақсаттарына жету деңгейін бағалауға мүмкіндік береді, яғни, оның тиімділігі, содан банктің қаржылық жағдайы жалпы басқаруға қарағанда көбірек қаржылық басқару тиімділігін сипаттайды.

Банктерде қаржылық жағдайын бағалауға, көрсеткіштер мен оны жүргізу құралдарын таңдауға қатысты мәселерді шешуде әр түрлі деңгейдегі менеджерлерге маңызды назар аударылады, бірақ бұл негізінен активтерді, пассивтерді, капиталды, тәуекелді басқару сияқты басқарудың жеке түрлерін жүзеге асыру барысында орындалады. Мұнда әрбір менеджерлер тобы өз жұмыс бөлігінде жұмыстың тиімді жүзеге асырылуына жауапкершілік алады.

Мұндай талдауды ұйымдастыру басқаруға қатысты тәуекелді бытыратып орналастыруға мүмкіндік береді. Банктің қаржылық жағдайының деңгейі тек оның қаржылық есептілігін талдау арқылы, сонымен қатар, мемлекет жасап шығарып, банктерге тарататын банк қызметі туралы жүйеленген әр түрлі есептіліктерде қамтылатын ақпараттар арқылы жүргізіледі. Бұл есептіліктер әрбір банктің ағымдағы тоқсандағы немесе алдағы үш жылдағы активтері, міндеттемелері, капиталы, пайдасы мен зияны және басқа да ақпараттар жайлы мәліметтерді қамтиды. Өзінің нақты мақсаттары үшін банк қызметін толық әрі объективті бағалау үшін банк қызметін және онымен басқару сапасын барлық жағынан жалпылама кешенді талдау жүргізу керек. [2]

Қаржылық жағдайды талдау келесі мақсаттар үшін жүргізіледі:

-банктің ағымдағы және келешектегі қаржылық жағдайын бағалау;

-банктің қаржылық қамтамасыз ету позициясымен даму қарқынының мақсаттылығы мен мүмкіндіктері;

-қаржылық ресурстардың қолжетімді көздерін белгілеу және олардың мобилділігінің мақсаттылығы мен мүмкіндіктерін бағалау;

-Капитал нарығындағы банктің жағдайын болжау.

Банктің қаржылық жағдайын талдаудың міндеттері осы сияқты талдаулар өткізу мақсатымен анықталады.

Талдау міндеттері ақпаратты потенциалды пайдаланушылар мақсатына негізделеді, оларды екі категорияға бөлуге болады: ішкі (клиенттер, салымшылар, банктің кредиторлары, акционерлер, банкті басқару органдары, банктік персонал) және сыртқы (Ұлттық банк, банктік қадағалау органдары, потенциалды салымшылар) . Сыртқы аудит ішкі пайдаланушылардың тапсырмасы бойынша өткізіледі, оның құрамына ҚР Ұлттық банкінің бекіткен міндетті нормативтерінің бақылануын бағалау, сонымен қатар, банк қызметін бағалаудың рейтингтік және басқа да түрлері кіреді. Бірақ, сыртқы аудит мәліметтері сенімділіктің жеткілікті дәрежесінде жалпы жергілікті банк жүйесі мен нақты банктің дамуына объективті бағалауды көрсете алмайды. Ішкі аудит банктің қаржылық жағдайы туралы толық бөлшектелген талдау жасай алады. Сонымен, коммерциялық банктің қаржылық жағдайы оның қызметі туралы жалпы, кешенді сипаттама береді. Бұл жағдайдың негізгі көрсеткіштері тұрақты болып табылмайды, ол үздіксіз өзгеріп отырады. Олардың бір бөлігі банктің қаржылық жағдайын қысқа мерзімді перспектива (қысқа мерзімді өтімділік, төлем қабілеттілік сияқты сәйкес қаржылық коэффициенттер талдауының көмегімен) позициясымен, ал басқасы банк құралдары көздерінің (меншікті және тартылған капитал) құрылымымен анықталатын, оған бүгінгі күні және болашақта тиімді қызметін жүзеге асыру, оларды орналастыру сапасы үшін қажетті орта және ұзақ мерзімді даму позициясымен бағаланады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz