Қазақстан Республикасында жеке кәсіпкерлікті мемлекеттік қолдауды жетілдіру: негізгі бағыттар мен шаралар

Жеке кәсіпкерлікті мемлекеттік қолдауды жетілдірудің негізгі бағыттары мен жолдары

Жоспар

Кіріспе

Негізгі бөлім

1. 1 Қазақстан Республикасында жеке кәсіпкерлікті мемлекеттік қолдауды жетілдіру бағыттары

1. 2 Жеке кәсіпекрліктің әлеуметтік-экономикалық маңыздылығын арттыру жолдары

1. 3 Шағын бизнесті қолдаудың шетелдік тәжірибесін Қазақстанда қолдану мүмкіндіктері

Қорытынды

Қолданылған әдебиеттер тізімі

Кіріспе

Дамыған елдерде жеке кәсіпкерлікті мемлекеттік қолдау саясатының жалпы мақсаты, ол жеке кәсіпкерлікке қолайлы ортаны қалыптастыру болып табылады, яғни экономикалық саясатының тұрақтылығы, нарықтық инфрақұрылымның дамуы, интеллектуалды меншікті қолдаудың тиімді жүйесі, жеңілдетілген әкімшілік талаптар, жеке бастамшылыққа дем беретін идеологиялық жағдайлар және тағы басқалар. Мысалы, АҚШ-та шағын бизнес мәселелерін шешетін арнайы ұйым шағын бизнес администрациясы бар. Японияда жергілікті билік органдары қарызды кепілдендіру жөніндегі ассоциация құрған және ұйымдастырған. Канадада бизнесті дамытудың федералды банкі арқылы кәсіпкерлерді несиемен, соның ішінде кепілдемемен қамтамасыз етеді.

Қазақстанда жеке кәсіпкерлікті қолдау мәселесі алғаш рет 1992 жылы 4 шілдеде қабылданған. «Жеке кәсіпкерлікті қолдау және қорғау туралы» заңында көрініс тапты. Соңғы уақытта шағын кәсіпкерлікті қолдау мақсатында елімізде Қазақстан Республикасының Президентінің бастамасымен 3 заң, заңдық күші бар 7 қаулысы, бірнеше бағдарламалар қабылданған.

Сондықтан, шағын және орта кәсіпкерлікті қолдау мен ынталандыру бүгінгі күнгі мемлекетіміздің алдындағы өзекті мәселелердің бірі. Бұл тұрғыдағы негізгі мақсат - шағын кәсіпкерліктің әлеуметтік экономикалық қызметін тиімді атқаруына мүмкіндіктер жасап, өмір сүру мерзімнің неғұрлым ұзаруына ықпал ету болып табылады.

Бүгінде, Қазақстан Республикасының аса назар аударып жатқан аясы шағын кәсіпкерлікті дамыту және қолдау мен оны материалдық, құқықтық қамтамасыз етудің өзекті проблемаларын мүмкіндігінше шешу болып табылады.

1. 1 Қазақстан Республикасында жеке кәсіпкерлікті мемлекеттік қолдауды жетілдіру бағыттары

Қазақстан Республикасының аса назар аударып жатқан аясы шағын кәсіпкерлікті дамыту және қолдау мен оны материалдық, құқықтық қамтамасыз етудің өзекті проблемаларын мүмкіндігінше шешу болып табылады. Ол үшін мемлекеттің көмегі қажет:

бірншіден, құқықтық реттеудің ұтымды түрлерімен шегін белгілеу;

екіншіден, кәсіпкерліктің қарқынын төмендетпеуге назар аудару;

үшіншіден, салық салу жүйесін шешу жолдарын дамыту;

төртіншіден; бақылау органдарының кәсіпкерлік объектілерін тексеру жөніндегі қызметтерін бәсеңдету;

Сондықтан бұл мәселе тіпті Қазақстан Республикасының Президентінің «Қазақстан 2030» бағдарламасында да көрініс тапқан: мұнда экономикалық өсу стратегиясының принципі ретінде шағын кәсіпкерлікті дамытудың мақсаты- оны дамыту үшін қолайлы жағдай жасау. Негізгі басымдықтар:

- мемлекеттік, қоғамдық және халықарылық ұйымдардың шағын кәсіпкерлікті қолдау жөніндегі өзара іс-қимылы;

- несиелендірудің тиімді және қол жеткізілетін жүйелерін қалыптастыру;

- шағын кәсіпкерлікті қолдаудың инфрақұрылымын дамыту;

Белгіленген шараларды іске асырудың нәтижесінде кәсіпкерлік субъектілері санының өсуі, жаңа жұмыс орындарының құрылуы, шағын бизнес саласында жұмыс істейтіндер санының артуы, нақты бәсекелестік орта құру, қоғамның орта негізі ретінде меншік иелерінің жаппай жігін қалыптастыру күтіліп отыр.

Сонымен қатар, кәсіпкерлікті дамытуды ынталандыру мақсатында елімізде 2001-2002ж. Шағын кәсіпкерлікті қолдау мен дамытудың Мемлекеттік бағдарламасы қабылданған. (07. V. 01ж. ) бұл бағдарлама шағын бизнесті қолдау, бәсекені және табиғи монополияны реттеу жөніндегі ҚР-ның Агенттігі негізінде жүзеге асқан.

Негізгі мақсат- шағын кәсіпкерліктің өндірістік саласының дамуының қамтамасыз етуін белгілейтін мемлекеттік қолдау саясатын ынталандыру.

Бағдарламаның негізгі бағыттарына:

- шағын кәсіпкерлікті қолдау бағытында құрылған инфрақұрылымды пайдаланудың тиімділігін көтеру;

- шағын кәсіпкерліктің қызметі аясындағы нормативті-құқықтық актілердің іске асуын қадағалауды кеңейту;

- шағын кәсіпкерлікті қолдау саясытының қаржылай-несие және инвестициялық механизмдерін дамыту;

- шағын кәсіпкерлікті кадрлық, ғылыми-методикалық және ақпараттық қамтамасыз ету;

- шағын кәсіпкерлікті аймақтық дамыту;

Бұл бағдарламаның нәтижиесінде екі жылдан кейін шағын кәсіпкерліктің жалпы ұлттық өнімдері үлесі 22%-ке дейін өседі деп болжам жасайды.

ҚР-ғы шағын кәсіпкерлікті қолдаудың мемлекеттік шараларының бірі «Шағын кәсіпкерлікті дамытуға мемлекеттік қолдауды күшейту және оны жетілдіру жөніндегі шаралар туралы « ҚР-ның Президентінің жарлығы( 06. III. 97ж) Бұл жарлық бойынша:

- шағын кәсіпкеғрлікті мемлекеттік қолдау институты құрылды: ҚР-ның экономика және сауда Министрлігінің шағын кәсіпкерлікті қолдау Департаменті; (бүгінгі таңда шағын кәсіпкерлікті қолдау функциясы индустрия және сауда министрлігіне жүктелген;

- «шағын кәсіпкерлікті мемлекеттік қолдау туралы», «жеке кәсіпкерлік туралы» және басқа заңдар қабылданды;

- Мемлекеттік тексеруші органдар саны азайтылды;

- Шағын кәсіпкерлікті дамыту қоры құрылды;

- Екінші деңгейлі банктердің шағын кәсіпкерлік субъектілеріне минималды көлеммен несиелендіру бекітілді. ( банктің несиелік портфелінің негізгі қаражаттарының /қарызының 10%-нен кем емес мөлшерде) ;

Сонымен қатар, Қазақстандағы шағын кәсіпкерлікті дамыту мен қолдаудың мемлекеттік саясатының негізгі үйлестірушісі мен серігі болып 1997 жылы мамырда құрылған шағын кәсіпкерлікті қолдау Департаменті болып табылады. Оның қарамағында екі сараптау кеңесі құрылған.

Біріншісі- нормативті және құқықтық актілерді зерттеу үшін шағын бизнесті қолдау жөніндегі кәсіпкерлік құрылымының өкілдерінен;

Екіншісі - кәсіпкерлік қызметті жандандыру жөніндегі Президент жарлықтарын жүзеге асырумен айналысатын ведомствоаралық, министрлік өкілдерінен.

Жоғарыдағы аталған кәсіпкерліктің дамуына мол сенім, мемлекет тарапынан кепіл, экономикалық негіз ретіндегі заңдар мен құқықтық-нормативтік құжаттармен қатар қаржылай, салықтық, инвестициялық және тағы басқадай қолдаудың түрлері бар.

Ақша несие саясатын ынталандырудың кәсіпкерлік қызметтің жүзеге асуына ықпалы өте маңызды. Шағын кәсіпкерлікті дамыту мен қолдау туралы мәселе қозғалғанда несие мәселесі маңызды, өйткені несие кәсіпкерлер үшін басты қаржы көзі. Республикада шағын кәсіпкерлікті дамыту үшін бірнеше несие жолдары қалыптасқан. Бұл тұрғыда шағын кәсіпкерлік субъектілері банктердің несиелері мен халықаралық ұйымдар мен мемлекеттік арнайы бағдарламаларына сүйенеді. Еліміздегі 40-тан астам банктердің жалпы несие саясаты негізінде шағын кәсіпкерлік субъектілерін несиелендіру жүйесі жүзеге асырылған. Мысалы, « Казкоммерцбанк» жеке тұлғаларға 500$ -дан жоғары көлемде және мерзімі 12 айдан асатын уақытқа белгілі бір пайыз мөлшерлемесімен несие беруді жүзеге асырады.

Сонымен қатар, Еуропалық Қайта құру мен Даму Банкі Қазақстан Республикасының шағын бизнесті қолдау Қорымен бірлесе отырып шағын бизнесті несиелендіру Бағдарламасын жүзеге асыруда. Бұл Бағдарламаның мақсаты шағын және орта кәсіпорындарға қысқамерзімді және ортамерзімді несиелер беру арқылы бәсекелі жеке секторды кеңейту және жақсартуға ықпал ету.

Несиелік линия көлемі 775 млн. долл. Сонымен қатар, несиенің 3 түрін беруді ұсынады:

- Micro (10 мың дол. дейін) - бұл теңгемен, шетел валютасымен беріледі; 12 айға дейін беріледі;

- Large-micro (10-нан 30 мың дол. дейін) шетел валютасымен 12 айға дейін, теңгемен 18 айға дейін беріледі;

- Small (30-нан 125 мың дол. дейін) теңгемен 12 айға, шетелдік валютамен 30 айға дейін беріледі;

Бұл бағдарлама бойынша келесі банктер жұмыстар атқарады: « БанкЦентрКредит», «Казкоммерцбанк»; «БанкТуранАлем», т. б.

Жалпы шағын кәсіпорындарға несие берушілердің

37% - коммерциялық банктер;

21% -жеке қарыз берушілер(достарыц, туыстары) ;

18 %- шағын кәсіпкерлікті дамыту мен қолдау Қоры;

12 % - Ұлттық Банк қаражаттары құрайды.

2004-2005 жылдары Алматы облысы бойынша 3750 адам 11, 96 млн. теңге саласында микронесиелер алған. Сол сияқты әр облыстар мен қалада тиісінше кәсіпкерлерді қаржылық қолдау жұмыстары жүзеге асырылуда.

Осыған байланысты нарықтық экономикадағы сектордың негізгі бөлігі болып келетін жеке меншік кәсіпкерлік қызметтің мемлекеттің тиімді кірісуін қажет етеді. Сондықтан еліміздегі кәсіпкерлік қызметтің дамуы үшін оған қолайлы жағдай туғызып, ынталандыру жұмыстары атқарылуы тиіс. Ол үшін мемлекет тарапынан тиісті іс- шаралар, әртүрлі бағдарламалар мен реформалардың кәсіпкерлік қызметтің бағыттарының жандануына ықпал етуі тиіс. Соның дәлелінің бірі ретінде - шағын кәсіпкерлікті дамытуға және ынталандыруға бағытталған несиелендіру бағдармасының ұйымдары қалыптасуда.

Бүгінгі күні Қазақстандағы шағын және орта бизнес дамуының тиімділігі көп жағдайда нарық инфрақұрылымына тәуелді, сол үшін кәсіпкерлікті қолдау қоры құрылды. Қордың негізгі мақсаты : кәсіпкерлерге қаржылық көмек көрсету, ол негізінен халық тұтынатын тауарды шығаратын фирмаларға, құрылыс материалдарын жасайтын және халыққа қызмет көрсететін салаларға байланысты кәсіпорындар.

Қор отандық және шетел инвесторларын қызықтыру бағытындағы шараларды қаржыландырады, жарыстар, көрмелер, аукцион және конференциялар ұйымдастырады, мамандар даярлау мен оқытуды нарық экономикасы үшін тиімді қолдануды ұйымдастырады. өкінінке орай, кейбір облыстарда құрылған қорлар өздерінің қор қаражатын өнімнен несиеге беруді Қазақстан Республикасның халықтық банкісінің рұқсатынсыз қолдануда.

Бірақ, нормативті акті бойынша қор шаруашылық субъектілеріне Республика банктерінен несие алуына көмектесуге ғана мүмкіндігі барын ерекше атап айтқанымыз жөн. Мұндай жағдайда республикада бизнеске несие беру сұрақтарымен айналысатын арнайы банктердің құрылмауына байланысты болып отыр. Көрсетілген банк шаруашылықпен айналысатын субъектілерді несиелендірудің жеңілдіктер тізіміне несиені қолданған соң, банк шығынын жеңілдік және әрекеттегі пайыздық бағам арасындағы айырмасын бизнесті қолдау қорының қаражаты есебінен төленеді.

Жаңа белсенді кәсіпкерлер класының түзілуі процесі нарықтық өзгерудің әлеуметтік қоймасы болуы керек. Сондықтан, Республикамыздағы бизнестің дамуы болу үшін нарық инфрақұрылымының түзілуі, жекешелендіру және Қазақстандағы бизнестің дамуына қолайлы жағдай жасау үшін мемлекет иелігінен алу мәселелері жиынтығы арасында байланыс болуы қажет.

Сонымен шағын және орта бизнес дамуы қоғам алдында тұрған көоптеген экономикалық, әлеуметтік, ғылыми-техникалық мәселелерді шешуге көмектеседі. Біздің экономикамыздың басты мәселесі әртүрлі салаға жататын кәсіпорындар арасында көлбеу байланыстың әлсіз дамуы.

Осы мәселені шешу үшін ірі кәсіпорындар тобына қызмет жасайтын шағын және орта фирмаларды құруға бағытталған (мысалы: жалпы инструментальды цех ашу) өндіріс аралық байланысты реттеуде сауда және қызмет саласында шағын делдал фирмалардың ролі зор. Шағын және орта экономика фирмалары біздің шаруашылығымыздың тиімділігін арттыруы мүмкін. Ірі конгламерантты секторлардан олардың ерекшелігі өз капитал-салымдарының құнының жақсы өтелуін қамтамсыз етеді, айналым көздерінің жедел айланыста болуын, басқаруға кететін шығынды азайту, негізгі қорлардың белсенді бөлігінің үлкен үлес салмақта болуын қаматамсыз етеді. Халықты жұмыспен қамтамасыз ету мәселерін шешіп, жұмыссыздық санын азайту, сұраныс пен ұсынысқа экономикалық заң әсерімен қайта бағдарлауды ұтымды және жедел қолдану.

Республикамыздағы бизнес құрылымын қолдау туралы Бағдарламасын жаңа шаруашылық субъектісінің орнығуы процесін жеделдетуге әсер ете алмады және жеткілікті қолдау көрсете алмады. Көптеген шағын фирмалар өздерін тағайындаушылар мен мемлекеттік басқару жүйелеріне ғана тәуелді емес, сонымен бірге шикізатпен қамтамасыз етушілер мен затты орап-қаптайтын тағы басқаларға тәуелді.

Қазақстандағы тиімді нарық экномикасының дамуының негізі - жеке меншік, бизнес қызметінің еркіндігі және бәсекелестік болып табылады.

Мемлекеттің заңды және жеке тұлғалардың бизнес қызметіне араласуы тек заң жүзінде ғана жүзеге асып, мемлекеттің компетенциясына қатысты сұрақтармен шектеледі - заңдылықты қадағалау, қорғаныс, және қоғамның қауіпсіздігін, азаматтар денсаулығы, салықтық, бағалық және антимонополиялық реттеу, әлеуметтік кепілдікті реттеу. Экологиялық, санитарлық, өртке қарсы нормаларды қадағалау.

Мемлекетіміздің әрбір азаматы ҚР-ң Конститутциясының 6-шы бабына сәйкес кәсіпкерлік қызметпен айналысу құқығына ие болады. Конститутция мемлекеттік меншікпен қатар құқығы тең құқықты болатынына кепілдік береді. Әр азаматтың құқығы конститутцияда бекітілгеніне қарамастан шағын бизнесті мемлекеттік-қоғамдық қолдаудың бүтін жүйесін құру қажет. ҚР-да бизнес қызметін реттеуші заңдардың алғашқысы:

Мемлекет шағын бизнесті жүйелік және кезекті қолдауды жалпыұлттық масштабта жүргізеді. «2004 жылға арналған ішкі және сыртқы саясаттың негізгі бағыттары» атты Қазақстан халқына Жолдауында біздің мемлекет басшысы 2015 жылға дейін индустриалды-инновациялық Бағдарламаның мақсаты кәсіпкерлік климатты, бәсеке ортаны, қоғамдық институттардың жүйесі құрылып, капитализацияланды. Жинақтық және тұрақтандырылған функцияларды орындайтын Ұлттық қор солардың қатарына кіреді.

Шағын және орта бизнесті қолдаудың мемлекеттік бағдарламаларын іске асыру Қазақстан Республикасында жеке кәсіпкерліктің жасақталу мен қалыптасуына негіз қалады.

Қазақстандағы шағын кәсіпкерлік субъектілерінің санының тұрақты өсуі және онда жұмыс істейтіндердің көлемінінің артуына қарамастан шағын бизнес секторы мемлекет экономикасының мәселелерін шешуде айтарлықтай үлесі көп емес. Ол осы экономика секторының проблемаларымен түсіндіріледі: салық салу, несиелендіру, мемлекеттік органдармен өзара әрекеті және т. б. салалардағы мәселелер. Сондықтан кәсіпкерлер алдында несиені алу кезіндегі немесе қаржылық көмек жағдайында әртүрлі кедергілер орын алады. Сол проблеманың ең бастылырының бірі- заң шығарушылық базаның тұрақсыздығы. Әринә, заңдар қабылданған, мысалы: " Жеке кәсіпкерлікті дамытуға және қолдау» Заңы; " Шағын кәсіпкерлікті мемлекеттік қолдау туралы заңы"; "Шағын кәсіпкерлікті дамытуға мемлекеттік қолдауды күшейту және оны жандандыру жөніндегі шаралар туралы ҚР-ның Президентінің жарлығы және бүгінгі күні де қабылдануда. Бірақ бұл нормативтік құқықтық актілер іс-жүзінде толық жүзеге асырылмағандықтан еліміздің кәсіпкерлері үшін біршама қиындықтар туады. Ол нормативті-құқықтық актілердің орындалмауы, шағын кәсіпорындардың ісіне араласу, көптеген тексеруші және қадағалаушы басқару органдарына тексерушілік қызметтері шағын кәсіпкерлер жұмысының тоқтатылуына әсерін тигізеді. Бұл кедергілермен қатар, кәсіпкерлік қызметті бақылайтын салық инспекциясы, жергілікті әкімшілік бөлімдері, санитарлық-экологиялық инспекциялар, өрттен қорғау орталықтары және тағы басқасы кәсіпкерлердің мүдделерімен көзқарасына кеміте отырып, көп жағдайда заңдық және заң шығаушылық пен сот органдарының функцияларымен өкілеттіліктеріне иемденіп алды. Бұл өз кезегінде бюракратизмге ұштасады, яғни ол дегеніміз заңсыз ақша талап етуді тиімді құралы болып табылады. Ауыр салық екі түрде жүргізіледі: Жартылай жария және жасырын. Жартылай жарияға, жергілікті өкілетті бастамасымен жүргізілетін кәсіпорындарға заң шеңберінен шығып кететін шекте, ақшалай санада салық салуы. Екінші форма- жасырын ауыр салық, нақтылы шенеуніктердің қалтасына тікелей пара түрінде түседі. ол өз деңгейінде кәсіпкерлерге теріс ықпал етіп, олардың жұмысын жүзеге асыруға кедергі болады.

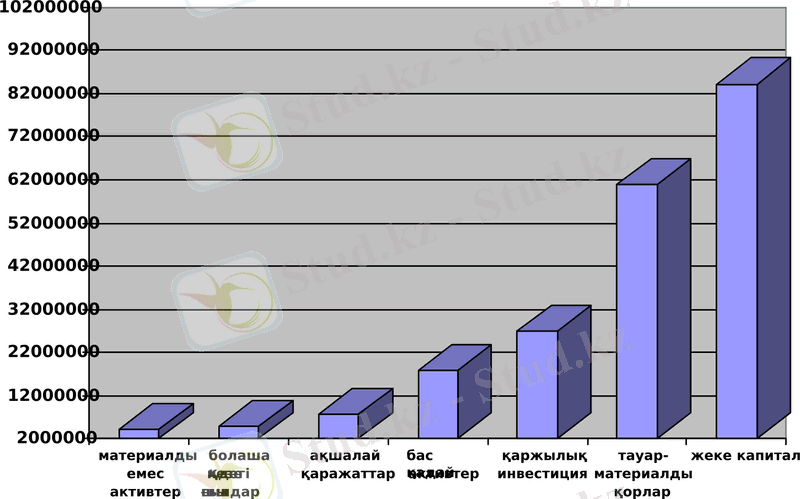

Қазақстанда шағын кәсіпкерлік субъектілерінің қаржыландыру көздері

4 - сурет

ҚР-ның Статистика жөніндегі Агенттінің мәліметі бойынша

Келесі негізгі мәселе - ол тиімді қаржылық қолдау, яғни кәсіпкерлердің инвестициялық несиелерді алуы болып табылады. Кәсіпкерлер Республиканың банк жүйесінен; шағын кәсіпкерлікті дамыту қорынан; Еуропалық Қайта құру мен дамыту банксінің ашық несиелік тізбегінен; шағын кәсіпкерлікті қолдайтын басқа да қаржы көздерінен ала алады. Бірақ шағын бизнесті қолдау көздері анықталғанымен, оны қолдану инвестициялау механизмінің жетілдіруінің қажет етеді. Бұл тұрғыда несие алу кезінде кәсіпкерлер алдында жиі кездесетін кедергілерге жататындар: жоғарғы пайыз мөлшерлемесі; несиені қайтарудың қысқамерзімділігі; несие алудағы құжаттар санының көптігі; кепілдікпен қамтамасыз ету проблемалары. Несие алудың негізгі мәселелерін келесі факторларда да толықтырады: несие алу кезіндегі банктерге тапсыратын құжаттарды толтыру білімінің жетілмеуі; ақпаратпен толық қамтылмауы; бизнес -жоспарды жасаудың толықсыздығы; елдегі шағын кәсіпкерлікті дамытуға бағытталған несиелердің көздері туралы шетелдік, отандық бағдарламалардың ақпаратпен қамтамасыз етілмеуі. Аталған барлық факторлар кәсіпкерлік қызмет субъектілеріне несие алуға кедергі келтіреді.

Ел Президенті атап көрсеткендей: «Даму банкі мен Инвестициялық қорға барлық кәсіпкерлердің қолы жете бермейді. Сондықтан «Шағын кәсіпкерлікті дамыту қоры» өзіндік бір «үлкен қаржылық маркетке» айналуы тиіс».

Осыған байланысты шағын бизнес субъектілерін қаржыландыру мәселесіне келетін болсақ, бүгінгі таңда еліміздегі шағын кәсіпкерлердің қаражат көздерінің 75%-жеке жинақтары мен туыстарының қаржы құралдарынан, 15%-сыртқы көздер, 10%-банктерден құралады.

Шағын кәсіпкерлікті дамытудағы негізгі проблемалардың ең маңыздыларының бірі - салық саясатының жетілмеуі болып табылады. Бұл мәселен заңдылық нормативті фактілердің жиі өзгеруі, салық салу қойылымдарының жоғары болуы, салық түрлерінің өте көпжақтылығы және салықтар мен төлемдерді жинаудың күрделі жүйесін жатқызуға болады. Ал шағын және орта бизнесті дамытуда салықтың маңызы зор. Қазіргі кездегі шағын кәсіпорындардың 40 %-і 1992-1993ж. ж- да салықтық жеңілдіктер мен несиелендіру мүмкіндіктеріне ие болған уақытта құрылған. Салық кодексін қабылдағаннан кейін бұл кәсіпорындардың құрылуы мен жүзеге асуы қысқартылды. Негізгі себеп- кәсіпкерлікті дамытуды ынталандыру бойынша шаралар жүйесінің жоқтығы болды.

Қазақстан Республикасының Салық кодексі бойынша салықтардың 11 түрі, ал алымдардың салмалық көлемі 45-50% құрайды. Сонымен қатар, кәсіпкерлік қызметтің салықтық реттелуінде, елімізде заңдардың, яғни салық туралы заңдар жүйесінің шексіз өзгертіліп отырылуы негізгі проблемалардың бірі болып табылады. Салық жүйесін белгілейтін негізгі заңның 24. VI. 95ж енгізілгеннен кейін, оған толықтулар мен өзгертулер 16 рет болған. Сондықтан, бұл мәселе кәсіпкерлер үшін салық заңдарының шығарылуына орай тұрақсыздық тудырады.

Бұл мәселелердің әсерінен мемлекеттік бюджетке түсетін салықтық түсімдердегі шағын кәсіпкерлік субъектілерінің үлесі төмендейді. Егер 1996ж. шағын кәсіпкерліктен түсетін салықтар мен төлемдер саласы 7, 9%, 1997ж. -10, 3%. 1998ж. -7, 1% құраған болса қазіргі уақытта олардың үлесі өсудің орнына бір деңгейде қалып отыр.

Кесте 10 - Шағын кәсіпкерлікті дамытудағы кедергілер

Жалпы қазіргі кезде Қазақстанда қалыптасқан салық және салық салу жүйесі шағын кәсіпкерліктің дамуына айтарлықтай ықпал жасай қоймайды. Осы айтылған мәселелерді 2-кесте мәліметтері айқын дәлелдейді.

Жоғарыдағы кестеден көріп отырғандай, маңызды сыртқы фактор ретінде салық салу жүйесі екендігі көрініс табады. Сондықтан жоспарланған кезеңдерге салық салу жүйесінің қызметін ынталандыру үшін:

-әр түрлі салықтар бойынша төлеу ережелерін жеңілдету және төлеу уақыттарын бекіту;

- қосымша құн салығын төмендету;

- салықтарды пайдалануы туралы есептін жариялым;

-салық салу жөніндегі жаңа құжаттармен салық төлеушілерді ақпаратпен қамтамасыз ету;

-шағын бизнестің аймақтық маңызды өнім өндіретін кәсіпорындарын салықтық жеңілдіктермен қамтамасыз ету;

- салық қойылымдарының деңгейін төмендету;

- салықтың нормативті-құқықтық құжаттардың қабылдануы мен тиімді пайдалануын бақылау қажеттілігі;

- шағын кәсіпорындарды алғашқы 2-3ж. бойына пайдаға деген салықтан толық босату, кейінгі 4-5ж. жеңілдікдіктер беру;

- прогрессивті салық жүйесін қалыптастыру (мысалы, АҚШ-та 25 мың дол. дейін-15%, 25-30 мың долл. -18%, 50-75 мың долл. -30%, 75-200 мың долл. -40% мөлшерлеме қабылданған) ;

Шағын және орта бизнес субъектілеріне салық салу салықтық жүйенің кмшіліктері көп жылдан бері Қазақстанда шағын және орта бизнестің дамуына кедергі мәселелердің бірі болып келеді. Бұл осы көрсетілген мәселеге мемлекеттік құрылым жағынан жеткіліксіз көңіл аударылатыны, немесе әлеуметтік-экономикалық жағдайды өзгерту мүмкіндіктері жоқтығынан екендігін куаландырады.

Бірақ, 2004-2005 жылдар аралығында шағын және орта кәсіпорындардың салықты төлеуде бірнеше енгізілген өзгерістері қарастыратын салық және басқа бюджетке төлемдер туралы бірқатар заңдар мен заңдылық актілер қабылданды. Қазіргі уақытта кәсіпкерлердің шағын бизнеске салық салынуына өзгерістерге қатысты ойын оқып зерттеуге және Қазақстандағы шағын және орта бизнестің дамуын ұстанатын, жаңа салықтық заңдылықтарға баға беруге мүмкіндік бар.

Шағын және орта бизнес орталығы жүргізген зерттеулері шағын және орта бизнестің дамуына кедергі келтіретін салық салудың басты мәселелерін ғана айқындап қоймай, сонымен қатар, басты құндылықтардың қажеттіліктеріне динамика өзгерістерін қарастырады.

Мониторинг жүргізген уақытта алынған мәліметтерде 2005 жылы кәсіпкерлердің салық салу сұрағы бойынша ойлары алдыңғы жылмен салыстырғанда өзгерді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz