Атамекен жинақтаушы зейнетақы қоры үшін азаматтарды тіркейтін автоматтандырылған ақпараттық жүйені жобалау және оның ақпараттық қауіпсіздігі мен экономикалық тиімділігін бағалау

Жұмыс түрі: Дипломдық жұмыс

Тегін: Антиплагиат

Көлемі: 81 бет

Таңдаулыға:

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ БІЛІМ ЖӘНЕ

ҒЫЛЫМ МИНИСТРЛІГІ

ШӘКӘРІМ АТЫНДАҒЫ сму

Ақпараттық-коммуникациялық технологиялар факультеті

«Автоматтандыру және басқару» кафедрасы

Қорғауға жіберілді

Кафедра меңгерушісі

Золотов А. Д.

«___»2009ж.

ДИПЛОМДЫҚ ЖОБА

Тақырыбы: «Атамекен» зейнетақы қоры үшін азаматтарды тіркейтін автоматтандырылған ақпараттық жүйе жасау

Орындаған ВТ-527 топ студенті Абдраимов А. Н.

қолы

Жетекші: аға оқытушы Мадиев Т. Б.

қолы

Семей

2009

Реферат

Түсіндірме жазба 89 беттен, 39 суреттен, 13 кестеден және 1 қосымшадан тұрады.

АВТОМАТТАНДЫРЫЛҒАН ЖҮЙЕ, АҚПАРАТТЫҚ ҚАУІПСІЗДІК, АҚПАРАТТЫ ҚОРҒАУ, ВЕКСЕЛЬ, КАРТОЧКА, АҚПАРАТТЫҢ ҚҰПИЯЛЫҒЫ, ЗЕЙНЕТАҚЫЛЫҚ ОПЕРАЦИЯ, ТӨЛЕМДЕР, МӘЛІМЕТТЕР БАЗАСЫ, ЖИНАҚТАУШЫ ЗЕЙНЕТАҚЫ ҚОРЫ, КЕЛІСІМ-ШАРТ

Жобаның тақырыбы: «Атамекен» зейнетақы қоры үшін азаматтарды тіркейтін автоматтандырылған ақпараттық жүйе жасау

Дипломдық жобада «Атамекен» зейнетақы қоры жұмысын автоматтандыруға арналған жаңа программалық қамсыздандыру жасалды. Бұл программалық қамсыздандыру барлық стандарттарға сай.

Сонымен қатар дипломдық жобаны орындау барысында осы программалық жүйенің қауіпсіздік шаралары мен экономикалық тиімділігі есептелді. Программаның экономика жағынан өте тиімді, қолайлы екендігі дәлелденді.

Кіріспе

Мемлекет саясатының әлеуметтік-экономикалық облысындағы негізгі мәселесі зейнетақылық қамсыздандыру болып табылады.

Зейнетақылық жүйелер 100 жылдан астам бұрын пайда болса да, бірнеше реформалау кезеңінен өтті. Бұл ертеде реформаларды жүргізу кезінде есепке алынбай келген демографиялық өзгерістерге байланысты.

Осындай саясат мемлекеттік бюджеттердегі зейнетақылық жүктің жоғарылауына әкелді де, мемлекеттің алдына таратушы зейнетақылық жүйені азайтып, жинақтаушы зейнетақы қорын құру мәселесін қойды.

«Зейнетақы қызметі нарығында көшбасшы болу үшін, көп нәрсе қажет. Соның ішінде, талас тудырмайтын ең маңыздысы - өз ісіңе шын берілу. Әуел бастан-ақ біз өз алдымызға бірінші болу мақсатын қойдық. Сондықтан біздің өз салымшыларымызға ұсынарымыз - тек көтеріңкі табыс, жоғарытехнологиялы және сапалы қызмет көрсетулер болмақ», - дейді ЖЗҚ бастаушылары.

«Атамекен» жинақтаушы зейнетақы қоры № 1 мемлектеттік лицензиямен жұмыс істейді. Қор зейнетақы жарналарын тарту және төлеуді жүзеге асыру бойынша қызмет көрсетеді және зейнетақы жинақтау қорларының үздік үштігіне кіріп, олардың зейнетақы активтерінің жалпы сомасы бүкіл зейнетақы жүйесінің 63, 3%-дан астамын құрайды.

«Атамекен» жинақтаушы зейнетақы қоры ірі институционалдық инвестор болып табылады. Қордың зейнетақы активтерінің үштен екі бөлігі «А» тізіміндегі корпоративтік эмитенттердің құнды қағаздар шығаратын акциялары мен облигацияларына, ипотекалық облигацияларға, Қазақстан даму банкі облигацияларына, екінші деңгейдегі банктер депозитіне салынған. Бұл - республикамыздың экономикалық секторының дамуына қосылған елеулі үлес екені даусыз.

Қазақстан Республикасы Үкіметінің «Қазақстан Республикасында зейнетақымен қамсыздандыру жүйесін реформалау концепциясын бекіту туралы» Қаулысы қабылданғаннан кейін қордың акционерлері бірінші болып бұл идеяға қолдау көрсетті және жинақтаушы зейнетақы қорын құру жөнінде стратегиялық шешім қабылдады. Осылайша, республиканың қаржы нарығында бірінші корпоративтік жинақтаушы зейнетақы қоры пайда болды.

Бірінші қазақстандық қор зейнетақы жарналарын тарту және зейнетақы төлеуді жүзеге асыру қызметі бойынша № 1 мемлекеттік лицензиясын алды. «Қазақтелекомның» бүкіл ұжымы Қордың салымшыларына айналды.

Жарғының жаңа редакциясының қабылдануына байланысты «Атамекен» жинақтаушы зейнетақы қоры Жабық Акционерлік Қоғамы - «Атамекен» жинақтаушы зейнетақы қоры Акционерлік қоғамы болып атауын өзгертті.

«Атамекен» жинақтаушы зейнетақы қоры АҚ салымшыларының зейнетақы жинақтары 100 млрд. теңгеден асты.

2007 жылы жинақтаушы зейнетақы қорының зейнетақы активтері 200 млрд. теңгеден немесе 1, 5 млрд. АҚШ долларынан асты.

2009 жыл. «Атамекен» жинақтаушы зейнетақы қоры- зейнетақы нарығында бірінші рет әділ прогрессивті комиссиялық сыйақы шкаласын қолданған жалғыз Қор.

Салымшылары 2008 жылы дағдарыста жоғалтқандарының орнын «Атамекен» жинақтаушы зейнетақы қоры өз капиталының есебінен толтырды. 5 миллиард 868 миллион теңге, салымдар мен зейнетақы шоттарындағы жарналарының болу мерзіміне пропорционалды, қазіргі барлық салымшылар арасында бөлінді.

Бүгін «Атамекен» жинақтаушы зейнетақы қоры- мемлекетіміздің барлық аймақтарында 17 филиал мен 60 бөлімшелерден құралған жүйе арқылы салымшыларға қызмет көрсететін жүйе құрушы қорлардың бірі.

1 Сұрақ жағдайы

Шәкәрім атындағы Семей мемлекеттік университеті

«Автоматтандыру және басқару» кафедрасы

«БЕКІТЕМІН»

Каф. меңгерушісіА. Д. Золотов

«»2009 ж.

(күні) (айы)

Жобаның тақырыбы: «Атамекен» зейнетақы қоры үшін азаматтарды тіркейтін автоматтандырылған ақпараттық жүйе жасау

Дипломдық жобада «Атамекен» зейнетақы қоры жұмысын автоматтандыруға арналған жаңа программалық қамсыздандыру жасалды. Бұл программалық қамсыздандыру барлық стандарттарға сай.

Сонымен қатар дипломдық жобаны орындау барысында осы программалық жүйенің қауіпсіздік шаралары мен экономикалық тиімділігі есептелді. Программаның экономика жағынан өте тиімді, қолайлы екендігі дәлелденді.

Салымшылар үшін Қор келесі қызмет түрлерін көрсетеді:

- зейнетақымен қамсыздандыру туралы шарт жасау;

- жинақтаушы зейнетақы жүйесі мәселелері жөнінде кеңес беру;

- салымшының несие ресімдеуі үшін жеке зейнетақы шотының (ЖЗШ) жағдайы туралы көшірме беру;

- зейнетақымен қамсыздандыру туралы шарттар жасау;

- дербес корпоративтік менеджер бекіту;

- анықтама-растау кұжаттарын ресімдеу.

Қазіргі кезде өндірісте және кәсіпорындардың құжат алмасуында компьютерлік техника кең қолданылады. Үнемі өңделетін ақпараттың көлемі мен күрделілігі өсіп келеді. Тәжірибе көрсететіндей бұдан 5-10 жыл бұрын компьютердің көмгінсіз атқарған жұмыстарын қазір көптеген қолданушылар оның көмегінсіз жұмыстың іске асырылуын мүмкін емес деп есептейді. Төменде мәліметтер қорымен, құжаттармен жұмыс кезінде қолданылатын есептеуіш техникасын қолдану артықшылықтарының толық емес тізімі келтірілген:

- Ақпарат сенімділігін оперативті бақылау мүмкіндігі, өнімділікті мәліметтер; мәліметтерді генерациялау кезінде мүмкін болатын қателер саны азаяды;

- Енгізілген сәттен бастап-ақ мәліметтер әртүрлі операцияларға қатыстырылады;

- Қажетті есеп берулерді шапшаң алу мүмкіндігі;

- Қажетті ақпаратты тез табу мүмкіндігі (сонымен қатар контексті іздеу көмегімен), ал құжаттары бар қарапайым папкада ақпарат іздеу қиынға соғады;

- Ақпаратты өңдеумен байланысты операцияларды орындау кезіндегі уақытты және адам ресурстарын айтарлықтай үнемдеу;

- Тез әрі адамға қолайлы түрде мәліметтерді қарап шығу мүмкіндігі, ол қабылдау дәрежесін жоғарлатады.

Жоғарыда аталған артықшылықтардың барлығын қарапайым қолданушылар ғана бағалап қоймай, басқару құрылымдары да, әсіресе оның ақпаратты бақылау мен іздеуге қатысты тиімділігін атайды. Осыған байланысты салық полициясы жеке тұлғалар бойынша бірыңғай, электронды мәліметтер қорының болуына қызығушылық танытады, себебі мұндай қордың болуы салық төлеуден бас тарту (жасыру, табыстарды азайтып көрсету, бір реттік жеңілдіктерді қайта қолдану және т. б. ) процесін күрделендіреді.

Орындаушы Абдраимов А. Н.

(қолы) (аты-жөні)

Дипломдық жоба жетекшісі Мадиев Т. Б.

(қолы) (аты-жөні)

2 Техникалық- экономикалық негіздеме

Дипломдық жобаның техникалық тапсырмасына сәйкес жобаның тақырыбы болып «Атамекен» зейнетақы қоры үшін азаматтарды тіркейтін автоматтандырылған ақпараттық жүйе жасау» бекітілді. Осы дипломдық жобада «Атамекен» зейнетақы қорының АЖО қарастырылды. Осыған сәйкес сол программалық қамсыздандыруға кеткен, жұмсалған техника бұйымдарының технологиялық және экономикалық параметрлері туралы ақпараттар коммерциялық құпия болғандықтан базалық нұсқа ретінде жасалынатын өлшеу жүйелерінің біреуін таңдау керек. Оптималды еңбек жағдайын құру кезінде орындалатын жұмыстардың қолайлылығын қанағаттандыратын, энергияны және оператор уақытын үнемдейтін жұмыс орнын дұрыс жоспарлау үлкен мәнге ие.

Кез-келген кәсіпорында ақпараттық-басқарушы жүйені құрудың маңызын арттыру үшін, оны құруға арналған еңбектік, материалдық және қаржылық шығындардың алдын-ала жоспарланғаны дұрыс. Бұл жағдайда «Атамекен» жинақтаушы зейнетақы қорының ақпараттық-басқарушы жүйесін құруға кеткен шығындар программисттің жұмысына және желіні жүктеуге кеткен машиналық уақыттың ақысына жұмсалған шығындардан тұрады.

Ш жалп =Ш пр + Ш маш (адам/сағ)

мұнда: Ш жалп - құруға кеткен жалпы шығындар,

Ш пр - программаны құрушының еңбек ақысына кеткен шығындар,

Ш маш - машиналық уақыт ақысына кеткен шығындар.

Сондықтан да жобаланушы бұйымның өзіндік құнын есептеу кезінде дәлме-дәл есептеу әдісі қолдануы керек.

Программаны және оның алгоритмін жетілдіру үстінде келесі экономикалық есептеулер жасалды:

- Таңдау нысанын негіздеу;

- Программаны жасауға және программаның құнына кеткен шығындар;

- Салыстырылатын варианттар бойынша капиталдық аударылымдарды қою және есептеу;

- Салыстырылатын варианттар бойынша эксплуатациялық шығындарды есептеу және қою;

- Программаны енгізу нәтижелерінің жылдық экономикалық тиімділігін және тиімділік көрсеткіштері есебін жасау;

- Салыстырмалы экономикалық есептеулер.

Әзірленген программалық қамсыздандыру қойма саласы үшін арналған. Ауруханадағы өңделетін ақпараттардың көлемінің өсуіне байланысты құжатайналымның автоматтандырылған жүйесі маңызды болып табылады. Программдық қамсыздандыруды әзірлеуге және шығындарды есептеу үшін шығындар калькуляциясы бойынша іске асырылады. Өнімді шығару үшін шығындар сметасы келесі экономикалық элементер арқылы құрылады:

- материалдық шығындар

- еңбекке төлеу фонды

- әлеуметтік мұқтаждықтарға аударымдар

- Амортизациялық аударымдар

- қосымша шығындар.

Бұл бөлім шығындардың келесідей тізімінен тұрады: тікелей материалды шығындар, жанармайға шығындар, энергияға кететін шығындар, байланыс қызметтеріне төлемдер, басқа ұйымдардың қызметін қолдануға кеткен төлемдер.

Программалық қамсыздандыруды жасауға кеткен шығындар сметасына кіреді: материалдық шығындар, құрастырушылардың қосымша еңбек ақысы, негізгі еңбек ақы, 45000 тенге айына;, әлеуметтік салық бойынша аударымдар, программаны жасау және күйлеуге кеткен машиналық уақыт, накладной шығындар (құрастырушының негізгі еңбек ақысының 20%-ы) .

ЖЗҚ-ң ақпараттық мәселерін шешу үшін аз уақыттың ішінде дербес компьютерлер сатып алынуы қажет. Осы себептен ақпараттық жүйе жобалау процесінде келесі сипаттамаларға ие болуы шарт: қарапайымдылық, дәйектілік, жылдам әрекет ету. Осы қойылған талаптар жобаланып отырған жүйенің экономикалық тиімді болуына септігін тигізеді.

Кез -келген программаны жасау тек қана ой қабілеттерін қажет етіп қоймай, оған қоса материалдық және еңбек ресурстарын да қажет етеді. Жоба құрушылар осы және басқа да жұмыстардың орындалу процестерін экономикалық тиімді жолмен шеше білуі керек. Бұл жағдайда жұмыс орнын қаптаған қағаздардан (құжаттарды қағаз түрінде сақтау) құтқарып қана қоймай, уақыттық және еңбектік шығындарды азайту талап етіледі.

Қазір экономиканың дамуы көбінесе көрсетілетін сервистердің сапасына, орындалу жылдамдығына байланысты. Ақпаратты тез уақытта алу электронды жабдықтардың қолданылуына байланысты. Осы жобаның өзі электронды түрде жұмыс істеп, қызметкерді қағаз жұмысынан босатады. Осыдан әрі мен, енгізілетін жүйенің экономикалық тиімділігін санаймын.

Осы дипломдық жобада әзірленген программдық қамсыздандыру зейнетақы тіркеу орнының құжатайналымының автоматтандырылған тапсырмаларын шешеді. Өнім шығындарды және фирмалардағы құжаттармен жұмыс істеу (іздеу, сақтау, орындалуды бақылау) уақытын азайтады. Сонымен қатар өнім барлық жерде қолданыла алады.

3 Қазақстан Республикасының

Атамекен

жинақтаушы зейнетақы жүйесінің ағымдағы жай-күйі және салыстырмалы анализ

Қазіргі жағдай бойынша республикада 16 жинақтаушы зейнетақы қоры (бұдан әрі - ЖЗҚ) өз қызметін жүзеге асырды, олардың республика аймақтарында 72 филиалы мен 73 өкілдігі бар.

10 ұйым жинақтаушы зейнетақы қорларының зейнетақы активтерін инвестициялық басқаруды жүзеге асырды, олардың 2 жинақтаушы зейнетақы қоры зейнетақы активтерін дербес басқару лицензиясына ие: «МЖЗҚ» АҚ және «Қазақстан Халық Банкінің ЖЗҚ» АҚ. Бір ұйымның басқаруында жинақтаушы зейнетақы қорларының зейнетақы активтері жоқ («Ақ ниет» ЗАБК» ЖАҚ) екенін атап өткен жөн.

Есепті күнде 9 екінші деңгейдегі банк және Қазақстан Республикасының Ұлттық Банкі кастодиандық қызметті жүзеге асыруда. Сонымен бірге, 7 екінші деңгейдегі банк жинақтаушы зейнетақы қорларына кастодиандық қызмет көрсетеді: Нұрбанк Акционерлік қоғамының еншілес ұйымы "Атамекен” жинақтаушы зейнетақы қоры» ашық акционерлік қоғамы, «Казкоммерцбанк» АҚ, «HSBC Банк Қазақстан» ЖАҚ Еншілес банкі, «Банк ЦентрКредит» ААҚ, «Қазақстан Халық Жинақ Банкі» ААҚ, «ТЕМІРБАНК» АҚ, «Еуразия Банкі» АҚ, «АСҚ Банкі» АҚ, сондай-ақ Қазақстан Республикасының Ұлттық Банкі.

3. 1 "Атамекен” ЖЗҚ-ның салымшылары (алушылары)

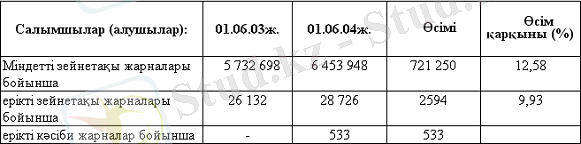

Міндетті, ерікті және ерікті кәсіби зейнетақы жарналарын аударатын салымшылар (алушылар) санының өсімі мынадай деректермен сипатталады:

Кесте 3. 1 ЖЗҚ-ң салымшылар санының өсуі

Міндетті зейнетақы жарналары бойынша салымшылардың (алушылардың) ең көп саны: “МЖЗҚ” ЖАҚ - 36, 49%, “Қазақстан Халық Банкі” - 17, 60%, “Атамекен” - 14, 72%, үш қорлың үлесіне салымшылардың жалпы санының 68, 81%-і келеді. Ағымдағы жылдың мамыр айында салымшылардың саны 37 274 адамға немесе 0, 58%-ке көбейді.

3. 2 ЖЗҚ-ның жинақталған зейнетақы қаражаты

Жинақтаушы зейнетақы қорлары салымшыларының (алушыларының) жинақталған зейнетақы қаражаты ағымдағы жылдың мамыр айында 8 494 млн. теңгеге (2, 14%-ке) көбейіп, 2004 жылғы 1 маусымдағы жағдай бойынша 406 100, 5 млн. теңге болды. Жинақталған зейнетақы қаражаты өсімінің қарқыны өткен жылдардың тиісті кезеңдерімен салыстырғанда мынадай деректермен сипатталды:

Кесте 3. 2 Жинақталған зейнетақы қаражаты өсімінің қарқыны

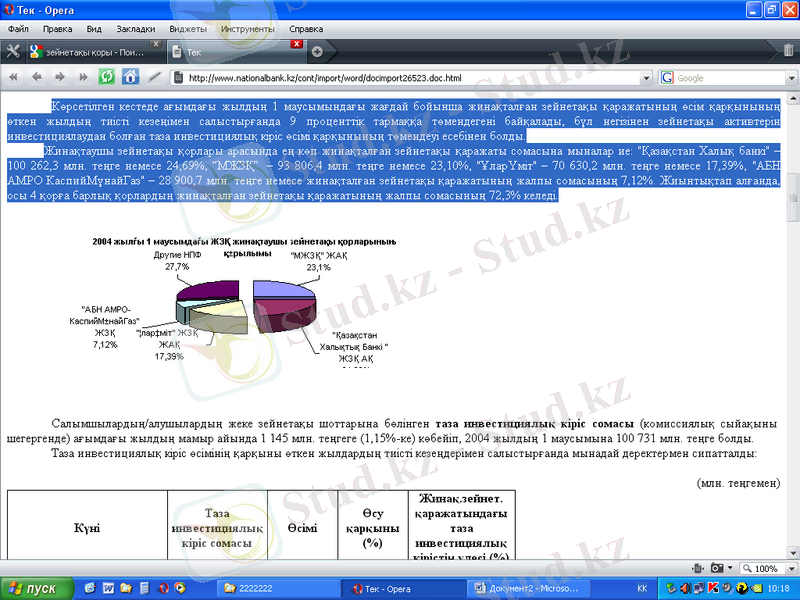

Көрсетілген кестеде ағымдағы жылдың 1 маусымындағы жағдай бойынша жинақталған зейнетақы қаражатының өсім қарқынының өткен жылдың тиісті кезеңімен салыстырғанда 9 проценттік тармаққа төмендегені байқалады, бұл негізінен зейнетақы активтерін инвестициялаудан болған таза инвестициялық кіріс өсімі қарқынының төмендеуі есебінен болды.

Жинақтаушы зейнетақы қорлары арасында ең көп жинақталған зейнетақы қаражаты сомасына мыналар ие: "Қазақстан Халық банкі" - 100 262, 3 млн. теңге немесе 24, 69%, “МЖЗҚ” - 93 806, 4 млн. теңге немесе 23, 10%, «Атамекен» - 70 630, 2 млн. теңге немесе 17, 39%, "АБН АМРО КаспийМұнайГаз" - 28 900, 7 млн. теңге немесе жинақталған зейнетақы қаражатының жалпы сомасының 7, 12%. Жиынтықтап алғанда, осы 4 қорға барлық қорлардың жинақталған зейнетақы қаражатының жалпы сомасының 72, 3% келеді.

Сурет 3. 1 ҚР-ғы ЖЗҚ-ң жинақталған зейнетақы мөлшері

Салымшылардың/алушылардың жеке зейнетақы шоттарына бөлінген таза инвестициялық кіріс сомасы (комиссиялық сыйақыны шегергенде) ағымдағы жылдың мамыр айында 1 145 млн. теңгеге (1, 15%-ке) көбейіп, 2004 жылдың 1 маусымына 100 731 млн. теңге болды.

Таза инвестициялық кіріс өсімінің қарқыны өткен жылдардың тиісті кезеңдерімен салыстырғанда мынадай деректермен сипатталды:

Кесте 3. 3 Таза инвестициялық кіріс өсімінің қарқыны

Келтірілген кестеде ағымдағы жылдың 1 маусымындағы жағдай бойынша инвестициялық кіріс өсімінің қарқыны өткен жылдың тиісті кезеңімен салыстырғанда 22 проценттік тармаққа төмендегені байқалды. Сондай-ақ, жинақталған зейнетақы қаражатының жалпы сомасында таза инвестициялық кірістің үлесі 27, 6%-тен 24, 8%-ке немесе 2, 8 проценттік тармаққа төмендеді.

2004 жылғы 1 маусымдағы жағдай бойынша зейнетақы жарналарының жалпы түсімі 313 943 млн. теңге болды немесе 2003 жылдың 1 маусымымен салыстырғанда өсу қарқыны 39, 22% болды. Ағымдағы жылдың мамырында зейнетақы жарналарының түсімі ағымдағы жылдың өткен айымен салыстырғанда 14, 33%-ке кеми отырып, 7 571 млн. теңге болды.

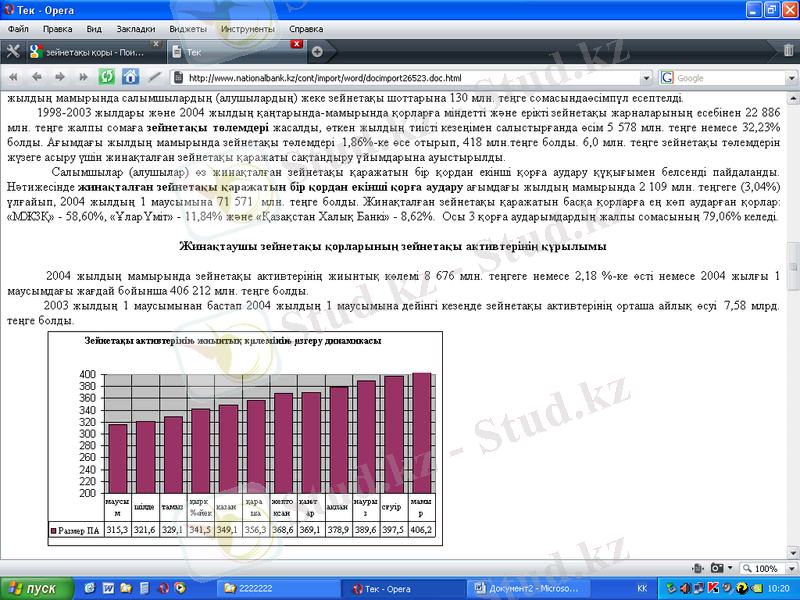

2004 жылғы 1 маусымдағы жағдай бойынша міндетті зейнетақы жарналарын уақытсыз ұстап қалғаны мен аударғаны үшін өсімпұл сомасы өткен жылдың тиісті кезеңімен салыстырғанда өсім 1 221 млн. теңге немесе 2, 8 есеге өсе отырып, 1 883 млн. теңге болды. Ағымдағы жылдың мамырында салымшылардың (алушылардың) жеке зейнетақы шоттарына 130 млн. теңге сомасындаөсімпұл есептелді.

1998-2003 жылдары және 2004 жылдың қаңтарында-мамырында қорларға міндетті және ерікті зейнетақы жарналарының есебінен 22 886 млн. теңге жалпы сомаға зейнетақы төлемдері жасалды, өткен жылдың тиісті кезеңімен салыстырғанда өсім 5 578 млн. теңге немесе 32, 23% болды. Ағымдағы жылдың мамырында зейнетақы төлемдері 1, 86%-ке өсе отырып, 418 млн. теңге болды. 6, 0 млн. теңге зейнетақы төлемдерін жүзеге асыру үшін жинақталған зейнетақы қаражаты сақтандыру ұйымдарына ауыстырылды.

Салымшылар (алушылар) өз жинақталған зейнетақы қаражатын бір қордан екінші қорға аудару құқығымен белсенді пайдаланды. Нәтижесінде жинақталған зейнетақы қаражатын бір қордан екінші қорға аудару ағымдағы жылдың мамырында 2 109 млн. теңгеге (3, 04%) ұлғайып, 2004 жылдың 1 маусымына 71 571 млн. теңге болды. Жинақталған зейнетақы қаражатын басқа қорларға ең көп аударған қорлар: «МЖЗҚ» - 58, 60%, «Атамекен» - 11, 84% және «Қазақстан Халық Банкі» - 8, 62%. Осы 3 қорға аударымдардың жалпы сомасының 79, 06% келеді.

3. 3 Жинақтаушы зейнетақы қорларының зейнетақы активтерінің құрылымы

2004 жылдың мамырында зейнетақы активтерінің жиынтық көлемі 8 676 млн. теңгеге немесе 2, 18 %-ке өсті немесе 2004 жылғы 1 маусымдағы жағдай бойынша 406 212 млн. теңге болды.

2003 жылдың 1 маусымынан бастап 2004 жылдың 1 маусымына дейінгі кезеңде зейнетақы активтерінің орташа айлық өсуі 7, 58 млрд. теңге болды.

Сурет 3. 2 Зейнетақы активтерінің жиынтық көлемі

Келтірілген деректерден көріп отырғандай, мемлекеттік бағалы қағаздар үлесі ЖЗҚ-ның инвестициялық портфельдерінде елеулі бөлігін алып отыр және

201 072 млн. теңгені немесе 52, 57%-ті құрайды. Өткен аймен салыстырғанда МБҚ көлемі 11 641 млн. теңгеге немесе 6, 15%-ке көбейді. 2003 жылғы 1 маусыммен салыстырғанда МБҚ-дың өсімі 51 593 млн. теңге немесе 34, 52% болды. Қазақстан Республикасы эмитенттерінің корпоративтік бағалы қағаздар көлеміндегі ұлғаю 226 млн. теңге немесе 0, 19% болды. Қазақстан Республикасының екінші деңгейдегі банктеріндегі салымдар көлемі 2004 жылғы мамырда 4, 1%-ке көбейіп, 31 156 млн. теңге немесе 8, 14% болды. ЗАИБЖАҰ зейнетақы активтерінің салымдарын екінші деңгейдегі банктерге тек ұлттық валютада жүзеге асыратынын атап өткен жөн.

2004 жылғы 1 маусымдағы жағдай бойынша халықаралық қаржы ұйымдарының бағалы қағаздар үлесіне 2, 16% келіп отыр. Есепті кезеңде шетел эмитенттерінің мемлекеттік және мемлекеттік емес бағалы қағаздарының көлемінде елеулі өзгерістер болды, сөйтіп шетел эмитенттерінің мемлекеттік бағалы қағаздар көлемі 14 647 млн. теңгеге немесе 68, 95%-ке азайды және шетел эмитенттерінің мемлекеттік емес бағалы қағаздар көлемі елеусіз (0, 86%-ке) азайып, 15 701 млн. теңге болды.

3. 4 Жинақтаушы зейнетақы қорларының қаржы жағдайы

Жиынтық төленген жарғылық капитал, 2004 жылдың 1 қаңтарымен салыстырғанда 678, 6 млн. теңгеге немесе 14, 29%-ке ұлғайып, 2004 жылғы 1 маусымдағы жағдай бойынша 5 425, 6 млн. теңге болды.

2004 жылғы 1 маусымдағы жағдай бойынша 16 жинақтаушы зейнетақы қорларының 11-і жалпы сомасы 1 301, 9 млн. теңге (қорлардың меншікті капитал көлемінің 19, 81%) резервтік капиталды құрды.

Жинақтаушы зейнетақы қорлары бойынша 2004 жылғы 1 маусымдағы жағдай бойынша 665, 7 млн. теңге сомасында шығын болды, оның ішінде мамыр айында - 100, 7 млн. теңге.

2004 жылдың 1 маусымына жинақтаушы зейнетақы қорларының меншікті капиталы 6 570, 4 млн. теңге болды. Ағымдағы жылдың мамырында меншікті капиталдың көлемі 60, 3 млн. теңгеге немесе 0, 91%-ке азайды.

Жинақтаушы зейнетақы қорларының міндеттемелер сомасы ағымдағы жылдың мамырында 70, 3 млн. теңгеге азая отырып, ағымдағы жылдың 1 маусымындағы жағдай бойынша 573, 4 млн. теңге болды.

Жинақтаушы зейнетақы қорларының меншікті активтері есебінен қаржы инвестициялары 2004 жылғы 1 маусымдағы жағдай бойынша 4 889, 5 млн. теңге немесе меншікті капитал көлемінің 74, 42% болды.

Ағымдағы жылдың сәуірінде қаржы инвестициялары 87, 2 млн. теңгеге немесе 1, 7%-ке азайды.

Жинақтаушы зейнетақы қорларының меншік қаражаты ЖЗҚ-ның жиынтық меншікті портфелінде 77, 57%-ті (оның ішінде “кері репо” операциялары бойынша сатып алынған бағалы қағаздар - 137, 2 млн. теңге) құрайтын, жалпы сомасы 3 792, 9 млн. теңге, екінші деңгейдегі банктердің салымдарында 22, 43%-ті құрайтын 1 096, 6 млн. теңге сомада Қазақстан Республикасының мемлекеттік және мемлекеттік емес бағалы қағаздарына инвестицияланды.

3. 5 Жинақтаушы зейнетақы қорымен келісім-шарт жасау

Қалай Атамекен жинақтаушы қорының салымшысы болуға болады?!. Қормен зейнетақы шартын жасасу үшін, төменде келтірілген форманы белгіленген '*' полядағы мәліметтердің міндетті түрде көрсетілуімен толтырыңыз. Өтінішке сәйкес, келісімге қол қою үшін қордың өкілдері салымшымен байланысады. Шарт жасасу кезінде салымшы өзімен бірге жеке басыңызды куәландыратын құжаттарыңыз, ӘЖК (СИК), СТН (РНН) болуы қажет.

Тегі*

Аты*

Әкесінің аты

Туылған күні (10 январь 1960)

Жұмыс орны*

Қызметі

Телефон*

ӘЖК (СИК) *

СТН (РНН) *

Жынысы*

Төлқұжат*

Нөмірі*

Берілген уақыты*

Құжатты берген мекеме*

Аймақ*

Мекен-жайы*

Сіз салымшысы болып табылатын Қор

Электрондық пошта

3. 6 Жинақтаушы зейнетақы қорының басшы қызметкерлеріне қойылатын талаптар

1. Жинақтаушы зейнетақы қорының оқшауланған бөлімшесінің бірінші басшысы мен бас бухгалтерін қоспағанда, директорлар кеңесінің бірінші басшысы мен мүшелері, басқарманың бірінші басшысы мен мүшелері жинақтаушы зейнетақы қорының басшы қызметкерлері болып танылады.

2. Мыналар:

1) жоғары білімі жоқ;

2) қаржылық қызмет көрсету және (немесе) оны реттеу саласында осы бапта айқындалған жұмыс стажы жоқ;

3) экономикалық қызмет саласында жасаған қылмыстары үшін, сыбайлас жемқорлық және мемлекеттік қызмет пен мемлекеттік басқару мүдделеріне қарсы өзге қылмыстары үшін заңда белгіленген тәртіппен өтелмеген немесе алынбаған сотталғандығы бар;

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz