Ұлттық банктің меншікті капиталын қалыптастыру және жеткіліктілік талдауы

2. 3. Ұлттық банктің меншікті капиталын талдау

Ұлттық банк -ақша резервтерінен, алтын валюта резервтерінен, басқа да материалдық құндылықтардан тұратын жекеше мүлкі бар заңды тұлға.

Банктің меншікті капиталы бастапқыда сатылған акциялардан түскен ақшадан немесе акционерлердің кіріс жарнасынан құралды. Олар банктік қызметтерді атқаруды қамтамасыз етуге арналған. Сондықтан оны, кейде акционерлік капитал деп те атайды. Жаңадан ашылатын банктер үшін, ұлттық банктің басқармасының 1997 жыл 5 желтоқсанындағы №412 қаулысы бойынша, меншікті капиталдың төменгі шегі 300, 0 миллион тенге. Оның, банкті, есепке алыну тұсында кем дегенде 50% төленуі керек. Қалғаны банк есепке тұрғаннан кейінгі, бір календарлық жылдың ішінде төленуі керек. Бұл талапты орындамаған күнде, ұлттық банк есепке отыруға өзінің тұжырымын бермейді.

Қазақстан Республикасының заңдарының бір ерекшелігі - банктің құрылтайшылары мен акционерлері алған акцияның құнын түгелімен ақшалай төлеулері керек деген талап (аталмыш заңның 16 бабының 2 тармағы) . Басқа елдерде банктің меншікті капиталы тек ақшалай емес, басқа да материалдық және материалдық емес активтер мен үшінші тұлғаның құнды қағаздарымен де төленуі мүмкін. Мысалы, кезінде, кейбір Ресейлік банктердің меншікті капиталының 70% - ке дейінгісі материалдық активтер болды. Бірақ мұны қолайлы жағдай деп айтуға болмайды. Өйткені, банктің меншікті капиталын, несие берудің көзі ретінде пайдалану мүмкіншілігі азаяды.

Ұлттық банк өз шығындарын өз қаражатымен өтейді. Оның өз қаражаты: жарғылық, резерв капиталынан, қайта бағалау шоттары және арнайы резервтерінен құрылады.

Заңның 9- бабына сәйкес, Ұлттық банк жарғылық қорын 10 млрд теңге көлемінде мына қаражаттар есебінен құрайды: республикалық бюжеттен бөлінген қаражаттар, мемлекеттен алынған негізгі қорлар және Ұлттық банк тапқан пайдадан аударымдар.

Негізі Ұлттық банк унитарлық орган болып табылады.

Мемлекет - жарғылық қордың жалғыз иесі. Негізгі қор - ғимараттардан, құрылғылардан, көлік және басқа да құндылықтардан тұрады, ал айналым қаражаты - банкіге тиесілі ақша қаражаттарынан тұрады. Ұлттық банк резервтік және басқа қорларды құрады. Резервтік қор жарғылық көлемінде құрылып, ол өзіндік табыс есебінен толтырылады және осы қорға байланысты нормаларға сәйкес жүргізілетін операциялар бойынша шығындарды жабуға арналады.

Ұлттық банкінің қаржылық жылдағы пайдасы сол жылға жатқызылатын табыстар мен шығындардың айырмасы ретінде анықталады. Ондай шығындарға: активтер амортизациясы, оның ішіндегі банкноттар мен монеталардың құндарының бір бөлігі жатады.

Пайданың жарғылық, резервтік және басқа қорларды құрғаннан қалған бөлігі республикалық бюжеттке аударылады. Ұлттық банк және оның мекемелері барлық салықтар мен төлемдерден босатылады.

Меншікті капиталдық жеткіліктілік коэффициенті:

а)

және б)

және б)

Түсінігі:

К - меншікті капитал

І - деңгейдегі меншікті капитал

І - деңгейдегі меншікті капитал

- ІІ - деңгейдегі меншікті капитал

- ІІ - деңгейдегі меншікті капитал

ИК - банктің акцияға салған және басқа заңды тұлғаларға бағынышты борышқа берілген инвестициясы.

А - шоғырландырма балансқа сәйкес, барлық активтің сапасы;

- активтің және балансыдан тыс талаптардың қауіптілік деңгейіне сәйкес салмақталған орта шамасының сомасы;

- активтің және балансыдан тыс талаптардың қауіптілік деңгейіне сәйкес салмақталған орта шамасының сомасы;

ПС- арнаулы ресурстар.

Сонымен, меншікті капиталдың жеткіліктілігі екі коэффициентімен сапатталады:

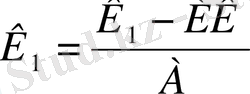

а) бірінші деңгейдегі меншікті капиталдан құнды қарыздар мен бағынышты борышқа берілген соманы шығарғаннан кейінгі қалдығының, банктің барлық активіне ара қатынасы

.

.

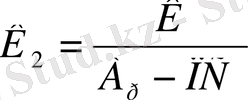

б) Меншікті капиталдың активтер мен және балансыдан тыс талаптардың қауіптілік деңгейіне сәйкес салмақталған орта шамасының сомасына ара қатынасы

.

.

Қазақстан Республыкасныың Ұлттық банкісінің бекіткен мөлшерілігі бойынша

коэффициенті 0, 06-дан кем болмауы керек, ал

коэффициенті 0, 06-дан кем болмауы керек, ал

коэффициенті 0, 12-ден кем болмауы керек.

коэффициенті 0, 12-ден кем болмауы керек.

Кіріспе

Менің курстық жұмысымның тақырыбы «Корпорация қызметіндегі меншік капиталының рөлі» деп аталады.

Бұл жұмыста корпорацияның негізгі және меншікті капиталдарын қалыптастыру, Ұлттық банк мысалында меншікті капиталдың тәжірибелік сұрақтары жөнінде мәлімдеме ала аласыздар.

Нарық қатынасы жағдайында кәсіпорынның қызметі және оның дамуы көбіне өзін-өзі қаржыландырумен, яғни меншікті капиталдың көмегімен жүзеге асырылады. Тек ол капитал жетпегенде ғана шеттен капитал тартылады. Бұл кезде қиын болса да, сырттан тартылған капиталдан қаржылық тәуелсіздік аса маңызды орын алады, бірақ онсыз әрине мүмкін емес.

Біздің отандық тәжірибеде кәсіпорынның меншікті капиталының құралу көздері болып мыналар саналған: жарғылық капитал, резервті қор, арнайы бағыттағы қорлар, мақсатты қаржыландыру мен салымдар.

Ұлттық банк жарғылық қорын 10 млрд теңге көлемінде мына қаражаттар есебінен құрайды: республикалық бюджеттен бөлінген қаражаттар, мемлекеттен алынған негізгі қорлар және Ұлттық банк тапқан пайдадан аударымдар.

АҚШ-та орталық банктердің капиталына мемлекет қатысады, олардың капиталы Федералды резервтік жүйенің мүше банктерінің жарна пұл төлемдерінен тұрады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz