Бухгалтерлік баланстың тепе-теңдік принциптері мен оның қаржылық, банк және ақша операцияларындағы рөлі

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

Орта-Азиялық Университеті

«ТЕПЕ-ТЕҢДІК ПРИЦИПТЕРІ, БУХГАЛТЕРЛІК БАЛАНСТЫҢ МАҢЫЗЫ»

тақырыбы бойынша

К У Р С Т Ы Қ Ж Ұ М Ы С

Орындаған: 2 курс студенті

Экон. фак. 05-04топ

Қабылдаған: аға оқытушы

Алманиязова Қ.

Алматы 2007 ж.

ЖОСПАР

КІРІСПЕ

I ТАРАУ. Бухгалтерлік баланс.

1. 1. Кәсіпорынның балансы, оның формасы мен мазмұны.

1. 2. Шаруашылық операцияларын жүзеге асыру кезінде баланста болатын өзгерістер.

II ТАРАУ. Қаржылық нәтижені анықтаудағы кірістер мен шығындар есебінің көрінісі

2. 1. банктің кіріс операциясының есебі

2. 2. Ақша қаражаттар операцияларын есепке алудың мәні мен

мақсаты.

ҚОРЫТЫНДЫ

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР:

КІРІСПЕ

Бухгалтерлік есеп пен қаржылық есеп берудің күмәнсіз сенімділігін қамтамасыз ету үшін субъектілер кемінде жылына бір рет мүлік пен міндеттемелерге түгендеу жүргізуі тиіс, түгендеу барысында олардың бар-жоғы, жағдайы мен бағасы тексеріліп, құжатпен расталады.

Бухгалтерлік есептің бұл тәсілінің көмегімен субъектінің құралдары жайлы, олардың іс жүзінде бар-жоқтығы жайлы есеп мәліметтері осы көрсеткіштердің сәйкестігін қамтамасыз ету мақсатымен салыстырылады және реттеледі.

Шаруашьшық іс-әрекет барысында бухгалтерлік есеп мәліметтерімен тауарлы-материалдық қорлардың нақты қолда бары арасында айырмашылык туындауы мүмкін:

- табиғи себептерге байланысты (кеуіп, құрғап кету, сусымалы тауарлардың тасымалдау және сақтау кезіндегі салмағының азаюы, ұнтақталу, тозаңға айналу, төгілу) ;

- құралдарды кабылдаған немесе босату кезіндегі жетіспеушілік (қате есептеу, қағыс өлшеу, салмақ кемдігі) ;

- есептеу кезіндегі қателіктер - арифметикалық қателіктер, алғашқы құжаттардағы жаңылыстар, құжаттык мәліметтерді қате көрсету;

- ұрлық, қымқыру, кем өлшеу - материалдық құндылықтарды қабылдау мен босату кезіндегі, ақша жэне басқадай заттарды беру кезінде кем беру, есептеу, сондай-ақ құралдарды тікелей сіңіріп кету.

Айырмашьшықтарды құралдардың нақты қалдықтары мен бухгалтерлік есеп мәліметтерін оқтын-оқтын салыстыру негізінде түгендеу жолымен анықтауга болады.

Түгендеуді (инвентаризация) өткізу тәртібі мен мерзімдерін субъект басшысы №24 «Бухгалтерлік қызметті ұйымдастыру» бухгалтерлік есеп стандартына және оған Қазақстан Республикасы Қаржы министрлігінің бухгалтерлік есеп пен аудит әдістемесі І департаментінің 1998 ж. 6 наурыздагы «Заңды тұлғалардың мүлік пен міндеттемелерге түгендеу жүргізудің тәртібі туралы» 47 бұйрығымен (өзгерістермен және толықтырулармен) бекітіліп, түгендеу айырмашылықтарын реттеу және түгендеу қорытындыларын рәсімдеу тәртібі белгіленген. Әдістемелік ұсыныстарға сәйкес анықтайды.

Осы курстық жұмысымның маңызы бухгалтерлік есеп балансының кейбір жеткіліксіз жерлерін толығырақ ашып көрсету болып табылады. Және де осы бухгалтерлік баланстың қазіргі заманға лайықталуын көздеу әрбір қазақстан азаматының борышы деп білемін.

I ТАРАУ. Бухгалтерлік баланс.

1. 1. Кәсіпорынның балансы, оның формасы мен мазмұны.

Кәсіпорынның іс-әрекетін оперативті басқаруды қамтамасыз ету үшін кәсіпорында бар ресурстар. олардын жағдайы, орналасуы мен пайдалануы, сондай-ақ олардың пайда болу, калыптасу көздері жайлы мәліметтер кажет. Белгілі бір тәртіппен жинақталып, қорытылған, топтастырылган мұндай мәліметтерді, баланстың көмегімен алады.

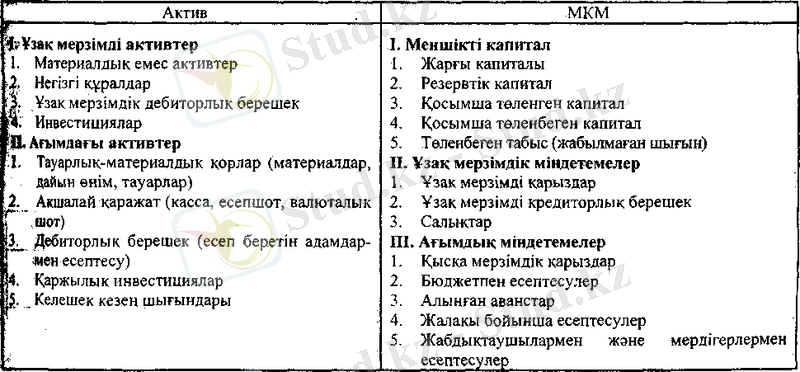

Баланс - бухгалтерлік есептің екі бөлімнен тұратын тәсілдегі элементтерінің бірі. Біріншісі «Актив» деп, ал екіншісі - «Меншікті капитал және міндеттемелер» деп аталады.

Біріпші бөлімде шаруашылық құралдарының құрамы, орналасуы, қолданылуы, ал •финн// бөлімде - «Меншікті капитал және міндеттемелер» (МКМ), яғни қаражаттың пайда болу көздері мен мақсатты белгілеуі көрсетіледі.

МКМ-дағы актив қаражатының әрбір жекелеген түрі немесе оның шығу көздері баланс баптары деп аталады.

Бухгалтерлік баланс құжаттармен расталған, тексерілген бухгалтерлік жазбалар негізінде жасалады. Баланс жасау үшін Бас кітап, журнал-ордерлер, сондай-ак талдау есептерінің регистрлері пайдаланылады.

Баланс 5 бөліктен тұрады:

- Ұзақ мерзімді активтер МЕА (НМА), НҚ (ОС) және т. б.

- Ағымдағы активтер (1 жылдан кем) .

- Меншікті капитал.

- Ұзақ мерзімді міндетемелер (1 жылдан астам) .

- Қысқа мерзімді міндеттемелер (1 жылдан кем) .

Салыстыру үшін баланс кестесінде жылдың басында және соңындағы көрсеткіштер келтіріледі. Балансты механикалық өңдеу үшін кестенің әрбір баптары кодталады. МКМ мен активтің эрбір бөлігі бойынша жиыны есептеледі. Активтер МКМ (пассивтеріне) тең болуы тиіс.

Баланс негізінде ұйымның қаржылық жағдайы, яғни қарсы қойылып салыстырылатын капиталдағы, ұйымға тиеселі экономикалық ресурстардың бар-жоқтығы жайлы пікір айтылып, талқыланады. Қаржылық жағдайды уақыттың қайсыбір сәтінде ғана (заңнамаға сәйкес - есепті жылдың 31 желтоқсанында) анықтауға болады.

Шаруашылық жүргізуші субъектінің каржылық жағдайын мынандай теңеуді пайдаланып, есептеп шығаруға болады:

активтер = міндеттемелер + меншікті капитал.

Бухгалтерлік есептің халықаралық жүйесінде бұл теңдеу баланстыц теңдеу деп аталады. Оның екі бөлігі де өзара тең болуы ти

1. 2. Шаруашылық операцияларын жүзеге асыру кезінде баланста болатын өзгерістер.

Бухгалтерлік баланс белгілі бір уақытта жасалып, қаражаттьщ жағдайы мен олардын шығу көздерін бейнелейді. Щаруашылық іс-әрекет процесінде қаражаттың тоқтаусыз қозғалысы, олардың құрамының, орналасуының және пайда болу, қалыптасу көздерінің өзгеруі болып жатады. Субъектінің іс-әрекеті барысында жабдықтау, өндіріс, өткізу процестерінің бөлігі болып табылатын және қаражат кұралы мен олардың шығу көздерінде тағы сондай өзгерістерді туындататын шаруашылық операцияларын іске асырады. Олар баланста тиісті баптардың ұлғаюы мен кішірейткен түрінде бейнеленеді, кей жағдайларда баланста жаңа баптар пайда болады немесе жоғалып кетеді.

Баланстагы өзгеріс кұрылымы бойынша шаруашылық операциялары 4 типке -бөлінеді:

1-тип кәсіпорын құралдары құрамында өзгерістер туғызады және тек қана баланс активінің баптарын қозғайды. Мысалы, кассаға есепті (ағымдағы) шоттан жалақы мен басқа шығындарды төлеу үшін 150 000 теңге мөлшерінде ақшалай қаражат түсті.

451 «Кассадағы қолма-қол ұлттық ақша» шот дебеті

441 «Ағымдық шоттағы ақша» шот кредиті 15.

Бухгалтерлік есеп тәсілінің элементтері:

Баланс - белгілі бір сәттегі (кездегі) субъектінің мүлкі, міндеттемелері және капиталы туралы ақпаратты жинақтап қорыту мен экономикалық топтастыру тәсілі. Бұл - субъектінің каржылық жағдайын сипаттайтын негізгі есепті форма. Баланс барлық шаруашылық құралдарын, олардың пайда болып, қалыптасу көздерін -салыстыру және есеп объектісінің барлық жиынтығын бақылауды жүзеге асыру үшін қажет.

Есеп беру - кәсіпорынның белгілі бір кезең (ай, тоқсан, жыл) ішіндегі шаруашылық қызметін сипаттайтын көрсеткіштер жүйесі.

Баланс та, есеп беру де тиісті топтастыру мен шоттарды өндеуден кейін жасалады.

Құжаттама

- ІІІаруашылық операцияларының бастапқы тіркеу әдісі мен бухгалтерлік жазбалардың (есепетің басы) дұрыстығын негіздеу. Бухгалтерлік есептегі бір де бір жазба оны тиісті ресімдеусіз жасалмайды.

Құжат

- бұл белгіленген тәртіппен ресімделген шаруашылық операциясының жасағаны туралы ақпаратты жазып қойылған

түрде сақтайтын материалдық сақтаушы.

Түгендеу - мүліктің іс жзінде бар екендігі бухгалтерлік есептің мәліметтеріне сәйкестігін тексеру әдісі. Түгендеудің мақсаты - құралдың сақталуын кейіннен бақылау үшін істің нақты жағдайын айқындау, нақты есептік көрсеткіштерді қамтамасыз ету.

Бағалау - белгілі бір уақыт сәтіндегі кәсіпорын мүлкін ақшалай өлшеммен бейнелеу амалы. Кәсіпорын құралдарын дұрыс бағалау жанды және затқа айналған еңбекке жұмсалған шығындардың іс жүзіндегі бейнеленуін талап етеді, бұларға есеп объектілерін ақшалай өлшеу де кіреді. Тауарлық-материалдық қорларды, өндіріске жұмсалған шығындарды дұрыс бағаламау, жалақыны және өнімнің өзіндік құнына кіретін басқа да шығындарды дәлме-дәл есептемеу шаруашылық іс-әрекет нәтижелерін анықтаған кезде бұрмалаушылыққа әкеледі.

Бухгалтерлік есепте кәсіпорынның кұралдарын бағалау негізінде нақты өзіндік құны (объектіні жұмыс жағдайына дейін жеткізуге байланысты барлық шығыстармен бірге сатып алынатын құны) салынған.

Кәсіпорын мүлкінің маңызды түрлері ағымдағы есепте және баланста мынандай бағалармеи бейнеленеді:

- негізгі құралдар бастапқы, баланстық немесе қалдық құнымен бағаланады;

- материалдар, отын, шикізат нақты өзіндік құны бойынша; дайын өнім -- нақты өзіндік құны бойынша;

- әртүрлі дебиторлармен және кредиторлармен есептесулер бухгалтерлік есепте құжатта көрсетілген сомамен бейнеленеді.

Калькуляция - өнім, жұмыс және көрсетілген қызмет бірлігінің өзіндік құнын акшалай бейнелеп шығару амалы. Өнімнің өзіндік құны материалдық, еңбек басқаруға жұмсалған шығындардан, әлеуметтік салық аударудан құралады.

Қосарлы жазба - шаруашылық операцияларын есеп объектілерінің өзара байланысын көрсететін бухгалтерлік есептің шоттарында тіркеу тәсілі.

II ТАРАУ. Қаржылық нәтижені анықтаудағы кірістер мен шығындар есебінің көрінісі

2. 1. банктің кіріс операциясының есебі

банктің кірістер есебін жүргізу үшін IV класында мынадай шоттар ашылған:

4100 - «Ұлттық Банкте орналастырылған депозиттер бойынша сый-ақы (мүдделік) алумен байланысты кірістер».

4200 - «Сатуға арналған бағалы қағаздар бойынша сый-ақы алумен байланысты кірістер».

4300 - «Басқа банктерге ұсынылған несиелер мен аванстар бойынша сый-ақы алумен байланысты кірістер».

4400 - «клиенттерге ұсынылған несиелер бойынша сый-ақы алумен байланысты кірістер».

4500 - «Дилинг операциялары бойынша кірістер».

4600 - «Банктің комиссиондық кірістері».

4700 - «Банктің қайта бағалаудан кірістері».

4800 - «Басқа да операциялық кірістері».

4900 - «Айыптар, өсім ақылар, тұрақсыздықтар».

4999 - «салыққа дейінгі кірістер».

Банк кірісін есептегенде оның сәйкестігі мен бақылануы қадағаланады. Қызмет көрсетілген кезде клиенттер мен енгізілген сомалар банк балансында бейнеленеді. Заңды және жеке тұлғаларға көрсетілген қызмет үшін алынған нақты ақша түріндегі комиссиондық кіріс:

Дт - 1001

Кт - 4801, 4802, 4920

4801 - «жалға беру бойынша кірістер».

4802 - «Басқа да операциялық кірістер».

4920 - «Басқа да кірістер».

Заңды тұлғаларға көрсетілген қызмет үшін нақты ақшасыз түрдегі комиссиондық кіріс:

Дт - 1051, 2203, 1351

Кт - 4250, 4300, 4400

Жеке тұлғаларға көрсетілген қызмет үшін нақты ақшасыз түрдегі алынған комиссиондық кіріс:

Дт - 2215 - 2223, 2211

Кт - 4250, 4300, 4400

Келесі кезеңге төленетін кірістердің есебі, есеп беру кезеңінің соңында жүргізіледі:

Дт - 1740, 1860

Кт - 4250, 4300, 4400

Төлем мерзімі жеткен кезде құжаттардың алдын-ала төлемі түскен кезде:

Дт - 2751

Кт - 4411, 4417

Ағымды айдағы несие немесе депозит үшін түскен құжаттардың сомасы:

Дт -2203, 1051, 1351

Кт - 4250, 4300, 4400

Факторинг операциясы бойынша комиссиондық төлемдерді іздестіру үшін клиенттің ағымды шотынан ақша қаражаттарын өшіреді:

Дт - 2203

Кт - 4407

4407 - «факторинг бойнша сый-ақы алумен байланысты кірістер».

Қарызды нақты ақшамен берген кезде қарызшыдан нақты ақшаны инкоссациялағаны үшін комиссиондық төлем іздестіріледі:

Дт - 2221

Кт - 4608 - комиссия

Кт - 1001

Жалдық төлемді алған кезде:

Дт - 2203 - жалгердің ағымды шоты

Кт - 4801 - жалға беру бойынша кіріс

Қаржылық лизинг бойынша сый-ақы есептегенде:

Дт - 1730, 1740

Кт - 4305, 4420

4305 - «Басқа банктерге ұсынылған қаржылық лизингтер бойынша сый-ақы алумен байланысты кірістер».

4420 - «Клиенттерге қаржылық бойынша сый-ақы алумен байланысты кірістер».

Негізгі құралды сатудан кіріс алғанда:

Дт - 1001, 2203

Кт - 4920, 4852

4852 - «Негізгі құралдарды сатып өткізуден түсімдер».

Бағалы қағазды немесе шетел валютасын өткізуден кіріс:

Дт - 1859

Кт - 4530

1859 - «Шетел валютасының тенгедегі бақылау құны (ұзын валюталық позицияның) ».

4530 - «Шетел валютасын сатып алу, сатумен байланысты кірістер».

Тауарлы материалдық артықтарды сатудан кіріс:

Дт - 1001, 2203

Кт - 4853

4853 - «Материалдарды сатып өткізуден түскен түсімдер».

Инкассация үшін төлем:

Дт - 2203

Кт - 4608

4608 - «Банктің басқа да комиссиондық кірістері».

Тексеру кезінде кассадан ақшаның артықшылығы табылса:

Дт - 1001

Кт - 4920

Ақша қаржыларын аудару қызметі үшін алынған комиссиондық төлем:

Дт -2203

Кт - 4601

4601 - «банк қызметінің аудару операциялары бойынша комиссиондық кірістері».

Банктің басқа да операцияларынан болатын айыптар, өсім-ақылар, тұрақсыздықтар үшін алынған төлем:

Дт - 1001, 2203, 1051

Кт - 4900

Қарызшының несиені пайдаланғаны үшін сый-ақы қосылған, бірақ іздестірілмеген кезде:

Дт - 1740

Кт - 4411, 4417

2. 2. Банктің шығын операциясының есебі

банктің операциялық шығындары дегеніміз - есеп беру кезінде экономикалық пайданың ағымды түрдегі, активтерді қолдану түрінде немесе меншікті капиталдың азаюына әкелетін берешектің пайда болуы. Шығындар есептеу әдісі бойынша тенгеде есептелінеді, яғни ағымды айға немесе жылға тиісті бөлігі жіберіледі.

Осы шығындар есебі үшін V класта шоттар ашылған:

5020 - «Талап ету депозиті бойынша сый-ақы төлеумен байланысты шығындар».

5150 - «Филиалдар арасындағы есеп айырулар бойынша сый-ақы төлеумен байланысты шығындар».

5200 - «Клиент депозиттері бойынша сый-ақы төлеумен байланысты шығындар».

5300 - «Бағалы қағаздар және кері сатып алу бойынша сый-ақы төлеумен байланысты шығындар».

5450 - «Қамтуға ассигнования».

5500 - «Дилинг операциялары бойынша жоғалтулар».

5600 - «Банктің комиссиондық шығындары».

5720 - «Еңбек ақы төлеу, жол сапар және міндетті аударулар бойынша шыындар».

5740 - «Жалпы шаруашылық шығындар».

5780 - «Амортизациялық аударулар».

5900 - «Айыптар, өсім-ақылар, тұрақсыздықтар».

5940 - «Күтпеген шығындар».

5999 - «Табыс салығы»

Банктің операциялық шығынының көп бөлігін алынған депозиттермен несиелер бойынша сый-ақылар құрайды.

Міндеттемелер бойынша сый-ақыларды есептегенде:

Дт - 5020, 5055

Кт - 2700, 2720

Комиссиондық шығындар төленген уақытта немесе төлеуші келіскенде қабылданады:

Дт - 5601 - 5608

Кт - 1051, 2203

Талап ету аманаты бойынша шотты жабы кезінде банк аманат қалдығына сый-ақы сомасын аударады:

Дт - 5211

Кт - 2211

5211 - «Талап ету аманаты бойынша сый-ақылық шығындар».

Шұғыл аманаты бойынша шоттардың жабылуы немесе келісім-шарттың аяқталуы бойынша сый-ақы сомасын аудару кезінде:

Дт - 5215, 5217, 5219

Кт - 2215 - 2223

5215 -5219 - «Қысқа, орта, ұзақ мерзімдері бойынша сый-ақы төлеумен байланысты шығындар».

Жай жалға берілген құралдар бойынша амортизациялық аударымдар банкпен қарастырылған нормалар бойынша есептелінеді және келесі өкізбе құрылады:

Дт - 5785

Кт - 1696

Жалдық төлемді арендодательге төлеген кезде:

Дт-5801

«Жай жалға беру бойынша шығындар»

Кт-2203

Қаржылық лизинг бойынша амортизация есептеген кезде:

Дт-5784

Кт-1695

Бағалы қағаздарды қайта бағалау бойынша шығындар:

Дт-5510, 5520

Кт-1152, 1201

Акция бланкісін алғанда және қаржы аударғанда оларды дайындау үшін Ұлттық Банк:

Дт-5802

« Басқада операциялық шығындар»

Кт-36214

Кіріс-7339

Бағалы қағаз бойынша сый-ақы мен жеңілдік сомалары олар өшіргенге дейін әр бір сый-ақы төлеуде белгіленеді. Қосылған пайыздар сомасы ай сайын банктік шығындарына жіберілгенде, келесі шоттар бойынша 5250, 5301, 5303 (айналымға шығарылған бағалы қағаз бойынша сый-ақы төлеумен байланысты шығындар) :

Дт-5250, 5301, 5303

Дт-2803 - сый-ақы

Кт-1803 - жеңілдік

Негізгі құралдар бойынша есептелген тозу құны:

Дт-5781-5787

Кт -1692 - 1697

5781 - «Ғимараттар мен үйлер бойынша амортизациялық аударымдар».

5782 - «Компьютерлік техникалар бойынша аударулар».

5783 - «Басқа да негізгі құралдар бойынша амортизациялық аударымдар».

5784 - «Қаржылық лизинг бойынша қабылданған негізгі құралдар бойынша амортизациялық аударулар».

5785 - «Жалға беруге негізделген негізгі құралдар бойынша амортизациялық аударулар».

5786 - «Жалға алынған үйлер және күрделі шығындар бойынша амортизациялық аударулар».

Клиенттердің операциялары бойынша пошталық және телеграфтық шығындар:

Дт - 5920

Кт - 2203, 1051

Жұмсалған материалдардың құны:

Дт - 5748, 5744

Кт - 1602

Қамтамасыз етуді резервтеу бойынша шығындар:

Дт - 5452, 5455, 5456

Кт - 1439, 1465, 1469

Төленген айып және өсім-ақылар:

Дт - 5900

Кт - 2203, 1051

Несие алынған кезден төлену мерзімі соңына дейін ай сайын сый-ақы есептелінеді:

Дт - 5054, 5215

Кт - 2705, 2720

Банк шығынының көп бөлігі басқару аппаратын ұстау шығындары құрайды.

5721 - «Басқарма әкімшілік шығындары».

5722 - «Қызметкерлердің еңбек ақысын төлеу шығындары».

5723 - «Жұмысшылардың еңбек ақысын төлеу шығындары».

Ұлттық Банк осы шоттар бойынша және екінші деңгейлі бас банктер шығындар мөлшерін әрбір филиалға бекітеді. Жалақы айына бір енмесе екі рет беріледі. Айдың алғашқы жартысында жлақы төлегенде:

Дт - 5721-5723

Кт - 1001

Айдың екінші жартысында жалақы есептеген кезде бір-ақ төленбеген несиеге алынған тауар үшін жалақыдан ұстаулар, аударуға дейінгі жеке сақтандыру және берулер 2854-ші шотта есептеледі. Бұл кезде келесі өткізбе құрылады:

Дт - 5721-5723

Кт - 2854

Табыс салығы жалақыдан ұсталынғанда:

Дт - 5721-5723

Кт - 2851

Басқа да жалақыдан ұстаулар:

Дт - 5721-5723

Кт - 2854

Табыс салығын аударған кезде:

Дт - 2851

Кт - 1051

Жалақыдан басқа да ұстаулар аударған кезде:

Дт - 2854

Кт - 1051

Айдың екінші жартысына жалақы төленген кезде:

Дт - 2854

Кт - 1001

Техника, байланыс қызметінің, кеңсе құралдарының шығынын төлеген кезде:

Дт - 5742

Кт - 2203, 1051

Егер алынған аванстан жұмсалған шығын сомасы аз болса, онда:

Дт - 5724, 5725 - шығын сомасына

Дт - 1001 - айырма сомасына

Кт - 1854 - аванс сомасына

Егер жұмсалған шығын берілген аванс сомасынан көп болса онда:

Дт - 5724, 5725 - шығын сомасына

Кт - 1001 - айырма сомасына

Кт - 1854 - аванс сомасына

5824-5826 - «Басқарма әкімшілік, қызметкерлер, жұмысшылар іс-сапр шығындары».

Барлық екінші денгейлі банктер табыс салығының мүмкін бөлігін 33-ші нұсқауға сәкес, әр айдың 20-шы күнінен кешіктірмей аударуға міндетті болып табылады. Бюджеттік жіктелу бойынша қай кезең үшін есеп айыру жүргізілетіндігі көрсетілген тапсырысына сәйкес табыс салығын аударады:

Дт - 1851

Кт - 1051

Тоқсан аяқталғанда бас банкте тоқсандық табыс салығын есептеу бойынша есеп айыру жүргізіледі және 1851 шот 5999 шотқа жабылады:

Дт - 5999

Кт - 1851

Егер үш ай үшін аванс түрінде тоқсандық есеп айырудан көп болса, онда жағымсыз айырме мерзімінен бұрын төленген салық болып табылады және 2857 шотта банк алдындағы салық инспекциясының берешегі ретінде есептеледі немесе 1857- «мерзімінен бұрын төленген табыс салығы» деген шотта есептелінеді:

Дт - 1857

Кт - 5999

Егер нақты төлемдер тоқсандық сомадан аз болса, онда жағымды айырма мерзімі ұзартылған салық болып табылады және банк берешегі ретінде 2857 - «мерзімі ұзартылған табыс салығы» деген шотта есептелінеді:

Дт - 5999

Кт - 2857

1. 2. Ақша қаражаттар операцияларын есепке алудың мәні мен

мақсаты.

Қазақстан Республикасы Қаржы Министрлігі жанындағы «Бухгалтерлік есеп және аудит әдістемесі департаментінің» №4 «Ақша қаражаттарының қозғалысы туралы есеп»- деп аталатын бухгалтерлік есеп стандартының бірінші бабында: «Кәсіпорындар мен ұйымдардың, яғни субьектілердің ақша қаражаттарының қозғалысы туралы есебі осы деректі пайдаланушыларды түрлі операциялық және инвестициялық қаржы қызметі бойынша есепті кезеңдегі ақша қаражаттарының келіп түсуі, кірістелуі ол қаржылардың жұмсалуы туралы ақпараттармен қамтамасыз етіп және оларға осы заңды түлғаның, яғни субъектінің қаржы жағдайындағы үзгерістерін бағалауына мүмкіндік береді» делінген. Ал осы стандарттың екінші бабында:«Заңды тұлғалар, субьектілер (банктер мен бюджеттік мекемелерден басқа) ақша қаражаттарының қозғалысы туралы есепті осы стандарттың талаптарына сай жүргізеді және есепті кезеңдегі қаржы нәтижелері есептемесінің құрамында (яғни сонымен бірге) тапсырады» делінген.

Барлық шаруашылық жүргізуші субьектілерде өндірілген өнімді сату барысында, сондай-ақ материалдық қүндылықтарды, негізгі құралдарды, тауарларды сатып алғанда немесе бюджеттен тыс басқа да мекемелерге эртүрлі төлемдерді түлеуге байланысты түрлі операциялар пайда болады. Әрбір кәсіпорын, ұйым, мекеме немесе фирма эдетте бір уақытта өндірілген өнімін сатып немесе қызмет күрсетіп, жабдықтаушы ретінде болатын болса, екіншіден сол өнімдерді өндіріп шығару үшін қажет болатын шикізаттар мен материалдармен жабдықтайтын жабдықтаушылар алдында сатып алушы болып табылады.

Осындай кәсіпорындар мен ұйымдардың, фирмалардың арасында алашақ және берешек операциялар күбіне қолма-қол ақша және қолма-қол ақшасыз түлеу жолы арқылы жүргізіледі. Қолма қол ақшамен есеп айырысу Қазақстан Республикасының Ұлттық Банк мекемесі белгілеген ережелер мен тәртіпке сәйкес жүргізілуі тиіс. Ақшаларды сақтау және қолма қолсыз ақшасыз есеп айырысуды жүргізу үшін Қазақстан Республикасының банк мекемелері:

1) ҚР Әділет министрлігінде тіркеуден үткен заңды түлғаларға есеп айырысу шоттарын ;

2) Шетелдік валютадағы қаражаттардың қолда бары мен қозғалысын есепке алу үшін заңды түлғаларға валюталық шоттарды;

3) Бюджеттік мекемелерге, олардың бюджеттен тыс қаражаттары бойынша, қоғамдық ұйымдарға, өндірістік, коммерциялық қызметпен айналысатын жеке түлғаларға ағымдық шоттарды; 4

4) Республикалық бюджетте түрған мекемелерге бюджеттік шоттарды;

5) Ұлттық банк мекемелеріндегі екінші деңгейдегі банктерге корреспонденттік шоттарды ашады.

Ақшалай қаржылармен есеп айырысу операцияларының бухгалтерлік есебін жүргізу мен оны ұйымдастырудың мақсаттары мыналар болып табылады:

1) Ақшамен есеп айырысу операцияларын толық және уақтылы дер кезінде есептеу.

2) Субьектідегі ақшалай қаржылардың түгелдігін және оларды дұрыс, тиімді пайдалануды бақылау.

3) Есеп айырысу, түлеу тәртібін бақылау, кәсіпорынның, ұйымның немесе фирманың ақшалай кірістері мен шығындарын дүрыс есептеу.

Ақша қаражаттарының бухгалтерлік есебінің міндеттері:

1) Қолма қолсыз ақша аудару жолымен және қолма қол ақшамен қажетті есеп айырысуларды уақтылы және дүрыс жүргізу.

2) Ақша қаражаттарының қолда бары мен қозғалысын және есеп айырысу опрацияларын есептік тіркелімдерде толықтай және жедел түрде күрсету.

3) Бұл інген лимиттерге, қорларға және сметаларға сәйкес ақша қаражаттарын мақсаты бойынша жұмсаудың қолданыстағы ережелерін сақтау.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz