Қаржылық инвестициялық портфельді қалыптастыру қағидалары және инвестициялық жобаларды бағалау әдістері

Жоспар

Кіріспе . . .

I. Қаржылық инвестиция портфелінің түсінігі, мазмұны және түрлері

1. 1. Қаржылық инвестиция портфелінің түсінігі және оның мақсаты . . .

1. 2. Қаржылық инвестиция портфелінің классификациясы . . .

1. 3. Қаржылық инвестиция портфелінің қалыптасу нұсқаулары . . .

II. Инвестициялық жобаны бағалау және талдау

2. 1. Қаржылық инвестицияның негізгі көрсеткіштері . . .

2. 2. Меншік табыстылық және IRR . . .

2. 3. Инвестициялық жобаны NPV және меншік табыстылық негізінде бағалау тәсілдері . . .

III. Шетел мемлекеттегі қаржылық инвестициялар

3. 1. Шетел инвестициялар түсінігі және оның кемшіліктері . . .

3. 2. Кейбір шетел мемлекеттердегі инвестициялық жағдай . . .

Қорытынды . . .

Қолданылған әдебиеттер тізімі . . .

К І Р І С П Е

Қаржы менеджерлер «теориялық портфель» терминін статистика ең ұтымды портфель орнықтыру жүйесі шеңберінде бағалы қағаздар және табыс түсімінің форомасын айтады. Бұл теория төрт алдыңғы қатардағы элементтерден тұрады -

- активтерді бағалау (security valuation)

- инвестициялық шешім (asset allocation decision)

- портфельдің оптимизациялануы (portfolio optimization)

- нәтижесінің бағалануы (performance measurement)

Ең ұтымды портфель жасаудың класикалық түрі - консервативтік (аз қауіптілік) болып табылады. Классикалық портфель принциптері деп, - консервативтік принциптер, диверсификация принципі және толық ликвидтік принциптерін атаймыз. Инвестициялау кезінде әр инвестор инвестиция түрлерін және оның пайдасын қарастыруы тиіс. Негізінен инвестиция дегеніміз - кез-келген экономикалық объекттер мен процесстерге салымдар. Мысалы: өндірістік қаражаттарға, резервтерге, информациялық ресурсқа, бағалы қағаздарға және т. б.

Қаржылық инвестициялар портфелін қалыптастыру және бағалау бірнеше этаптардан тұрады-

Жалпы мақсатты бір формаға енгізіп оның жасалыныу мен приоритеттерінің (әсіресе маңызды - уақытылы дивиденд алу және актив бағасының өсуі) болжанылуы, қаржы компаниясын таңдау (бұл отандық немесе шетелдік фирма болу мүмкін) фирма портфельдері және қолданыстағы инвестиция құралы түрлері және банк таңдау кіреді. Осы курстық жұмысымды алған тақырып төңірегінде өрбітемін.

I. Қаржылық инвестиция портфелінің түсінігі, мазмұны және түрлері

1. 1 Қаржылық инвестиция портфелінің түсінігі және оның мақсаты.

Қаржылық инвестициялар - деп өнеркәсіптің, құрылыстың, ауыл шаруашылығының және экономиканың басқа да салаларының кәсіпорындарына капитал түрінде салынып, жұмсалатын шығындардың жиынтығын айтамыз.

Инвестициялық қызметтің мақсаты - түпкі табыс немесе процент алу болып табылады.

Қаржылық инвестиция - экономиканы дамытудың тұрақты жне жоғарғы қарқынын қалыптастыруды, ғылыми-техникалық прогресстің жетістіктерін енгізуді, инфрақұрылымды дамытуды көздейтін басты фактор.

Қаржылық емес активтерге инвестициялар - негізгі капиталдың инвестициялары, қаражат айналымының материалдық қорларын толтыру (өндірістік қорлар, аяқталмаѓан өндіріс, дайын өнім алып-сатуға арналған тауарлар), бағалылық өндірілмеген материалдық активтерді сатып алу (жер төлемдері, жер қойнауы төлімдері, басќа да табиғатты пайдалану объектілері) және өндірілмеген материалдық емес активтер (патенттер), лицензиялар, жер төлімдерін пайдалану құқы, табиғатты пайдалану объектілері, авторлық құқық, ұйымдастыру шығыны, тауар маркілері, тауар белгілері т. б. ) .

Негізгі капиталға инвестициялар - негізгі қорларды сатып алуға, құруға, ұдайы өндіріске бағытталған шығындар жиынтығы болып табылады. Негізгі капиталға инвестициялар үйлер мен ғимараттарға, машиналар мен жабдықтарға, малға, екпе ағаштар, пайдалы қазбаларды барлау, компьютерлік және бағдарламалық қамтамасыз етуге, әдеби және көркем шығармалардың түпнұсқаларына жұмсалған қаражат енеді.

Негізгі қорлардың күрделі жөндеуне жұмсалған шығындар-жабдықтардың, машиналардың, көлік құралдарының, ғимараттар мен үймереттердің күрделі жөндеуне жұмсалған шығындар.

Тұрғын үй құрылысына инвестициялар-тұрғын үй, яғни адамдардың уақытша емес тұруына арналған үй мереттер: тұрғын қорынакіретін (жалпыға арналған жатақханалар, мектеп-интернаттарының ұйықтау корпустары, ата-аналарының қамқорлығынсыз қалған балалар және жетім балалардың мекемелері, мүгедектер мен егде адамдардың баспаналары ) тұрғын қорларына кірмейтін тұрѓын үйлер(үйжайлар) тұрғызуына жұмсалған шығындар. Машиналарға, жабдықтаға, құрал-саймандарға, мүккәмал сатып алуға жұмсалған шығындар (басқа ұйымдарда қолдануда болған және жаңа), сондай-ақ жабдықтарды тұрақты пайдалану орнында оны құрастыруға жұмсалған шығындар.

Қазақстан Республикасының заңдары экономиканың барлық саласын инвестициялық тұрғысынан қолдауға бағытталған. Республикада инвестициялық жобаларды жүзеге асырудың тиімділігіне бағытталған жеңілдіктер мен преференциялар әзірленіп жасалған.

Түптеп келгенде, инвестициялардың мақсаты :

- жаңа технологияларды, алдыңғы қатарлы техниканы және ноу-хауды енгізу;

- ішкі нарықты жоғары сапалы тауарлармен толтыру;

- отандық тауар өндірушілерді қолдау және қолайлы қызмет көрсету;

- экспортқа бағытталған жәнеимпортты алмастырушы өндірістерді дамыту;

- қазіргі заманғы менеджмент пен маркетингтің әдістерін енгізу, жаңа жұмыс органдарын құру;

- жергілікті мамандардың үздіксіз оқу жүйесін енгізу, олардың біліктілік деңгейін көтеру;

- өндірістің жедел дамуын қамтамасыз ету;

- қоршаған табиған ортасын жақсарту болып табылады.

1. 2 Қаржылық инвестиция портфелінің классификациясы

Инвестицияның көзі болып жаңадан қалыптасқан (құрылған) құн немесе таза табыстың жинақталған бөлігі саналады. Кәсіпкерлер (кәсіпорындар) оны өзінің табысының (таратылған) қаражаттарының есебінен жұмылдырады. Негізгі капиталды жаңартуға арналған инвестиция көзі болып кәсіпорынның меншігінде қалған табысы саналады. Бағалы қағаздардың көп түрлілігі инвестицияны жіктеудің көптеген крийтерилерін алдын ала айқындайды.

Қаржылық инвестийия өзінің пайдалану мерзіміне қарай:

- Қысқа мерзімді;

- Ұзақ мерзімді.

Инвестицияның өзінің арналымы немесе мақсаты бойынша:

- Қаржылық;

- Нақты.

Нақты инвестициялар - бұл кәсіпорынның негізгі капиталын және материалдық-өндірістік қорын өсіруге салынатын салымдар.

Қаржылық инвестициялар - бұл субъектінің табыс алу мақсатында пайдаланатын активі, инвестицияланған капиталдың өсімі немесе алынатын басқа да олжалар. Сондай ақ қаржылық инвестицияға пайдаланбай тұрған жылжымайтын мүліктер де жатады. Қаржылық инвестицияның бір түрі болып бағалы қағаздар да саналады.

Барлық бағалық қағаздар екі топқа бөлінеді:

- Ақшалай

- Күрделі

Ақшалы бағалы қағаздарды алған кезде ақшалай қарыздарды алғандағыдай етіп рәсімделеді. Бұл борыштық бағалы қағаздар. Оларға: Вексельдер, депозиттер және жинақ сертификаттар және т. б. жатады. Осы бағалы қағаздар бойынша табыс бір мәртелік сипатқа ие болады және олар өзінің номиналдық құнынан төмен бағаға сатып алудың есебінен қалыптасады. Ақшалы бағалы қағаздар, әдетте, қысқа мерзімге беріледі.

Капиталды бағалы қағаздар кәсіпорынды дамыту үшін, оның капиталын құрастыру немесе ұлғайту мақсатында шығарылады.

Бағалы қағаздар құқығы бойынша кімге жататындығы туралы белгілерін куәліндіру үшін олар былайша бөлінеді:

- Бағалы қағаз ұсынушыға- құқықтарын орындау үшін, бірақ олардың иелерін идентификациялауды талап етпейді, ұстаушылардың атына тіркеу жасалынбайды. Ұсынушы бағалы қағазды куәләндыратын құқығын басқа адамға қарапайым жолымен қолына беріледі.

- Атаулы бағалы қағаздар- белгілі бір адамның атына жазылады. Бағалы қағаздарда куәландырылған құқтары ондағы қойылған талапты жеңілдету үшін белгіленген тәртіппен басқа тұлғаға беріледі. Атаулы бағалы қағаздар бойынша құқық беретін адам соған сәйкес келетін талаптардың орындалуы емес, ондағы тиесілі талаптың заңды еместігіне жауап береді.

- Ордерлік бағалы қағаз- ол ең алғашында иемденушінің атына немесе оның бұйрығы бойынша жазылады. Бұл онда көрсетілген құқықтар қағазға түсірілген тәртіпке байланысты ауыспалылығын сақтайтындай етіп - индосаментке жазады. Индосамент өзінде құқықтың болғанына емес, сонымен бірге, оның жүзеге асуына да жауап береді. Бағалы қағаздардан алынатын табысқа қатысты бөлуге болады.

Борыштық бағалы қағаздар - пайыздарды төлеуді және негізгі қарыздың негзгі соммасын графикке сәйкес жабуды эмитент өз міндетіне алады. Бұл кімнің эмитенті екендігіне қарамастан, оған барлық облигациялар, вексельдер жатады.

Инвестициялық бағалы қағаздар - эмитент активтерінің бір бөлігін иемденуге құқық береді, оларға эмитенттердің барлық типтеріндегі акциялары тұтастай жатады.

Бағалы қағаздар эмитенттік сипаты бойынша:

- Мемлекттік (Үкімет пен Ұлттық банктің борышкерлік міндеттемелері)

- Муниципалдық (жергілікті атқару органдарының борышкерлік міндеттемелері)

- Корпоративтік (шаруашылық жүргізуші субъектілердің жарғылық капиталын қалыптастыру)

Мәмілеге байланысты шығарылған бағалы қағаз:

- фондылық (акция, облигация) ;

- саудалық (вексельдер, чектер, коносаменттер, кепілдік міндеттемелер) .

Нарықтағы айналыс ерекшелігіне байланысты:

- нарықтық

- нарықтық емес

Бағалы қағаздар әрекет ету орнына байланысты:

- ақша нарығының бағалы қағаздары;

- капиталдық бағалы қағаздары.

Бағалы қағаздардың атқаратын рөлі бойынша:

- негізгі - акциялар мен облигация;

- көмекші - чектер, вексельдер, сертификаттар;

Инвестор бағалы қағаздар нарығында жұмыс істей отырып салымдарды тараптандырудың принципін ұстану тиіс: инвестор қаржылық активтердің әр түрліін алуға ұмтылу керек. Бұл салымдардың тәуекелдігін азайту үшін керек. Мысалы: инвестор өзінің барлық ақшаларын бір компанияның акцияларына салды дейік. Бұл жағдайда ол акция курсының нарықтық ауытқуына толық тәуелді болады. Егер кәсіпорын қаражаттары бірнеше компания акцияларына салынатын болса, онда инвестордың табысы неғұрлым аз ауытқитын біршама компаниялардың акциясына тәуелді болады. Егер инвестор әр тарптандыру принципін ұстанатын болса, онда ол инвестициялық портфель деп аталатын бағалы қағаздардың жиынтығымен байланысты болады.

Қоржындық (портфельдік) инвестициялаудың объектілері ретінде әртүрлі бағалы қағаздар: акциялар, облигациялар, бағалы қағаздардың шартты түрлері әрекет етеді. Қоржының бір бөлігі ақша түрінде ұсынылуы мүмкін. Қоржындағы қағздардың көлемі де әр түрлі болады. Қоржындық инвестициялау өзінің құрамына тәуелді, ол табыс немесе залал әкелуі мүмкін. Қоржынға енетін бағалы қағаздардың тізбесін де, көлемін де инвестор өзгерте алады.

Қоржынды құрастыру кезінде инвестор келесі факторларды есепке алу тиіс:

- тәуекелділікті;

- табыс дәрежесін;

- орындау мерзімін;

- бағалы қағаздар типін.

Ақша нарығының қоржындары капиталды толық сақтау мақсатынан тұрады. Оның құрамына ақшалай қаражат пен тез сатылатын активтер кіреді. Егер де ұлттық валюта өзінің төмендеу бағамын көтерсе, онда ол шетелдік валютаға айырбасталу мүмкін. Сөйтіп, салынған капитал нольдік тәуелділік кезінде орташа табыс әкеледі.

Қоржын қызмет етуінің уақытына байланысты:

- мерзімі шектелген

- мерзімі шектелмеген.

Мерзімі шектелген қоржын тек табыс алуға талпыныс жасап қана қоймай, алдын ала уақыты белгіленген кезеңнің шегінде табыс алуды көздейді. Ал мерзімі шектелмеген қоржынның уақыты шектеліп белгіленбейді. Акционерлік қоғамдардың қаржы қатынастарының ерекшелігі акцианы өндірістік және коммерциялық қажеттіктерді қаржыландыру құралы ретінде пайдалануымен сипатталады. Бұған акционерлік қоғамдар қызметінің ұйымдық нысанының әртүрлілігі әсер етеді, олар ашық не жабық типте(яғни, акциаларды белгілі бір ұстаушылар арсында тарату), толық не шектелген жауапкершілікте болуы мүмкін. Қаржыны ұйымдастыруға акцияның категориалары да(кәсіпорын, еңбек ұжымы, акционерлік қоғам акциялары ), олардың түрлері де(артықшылығы бар, атаулы, ұсынушыға) өз әсерін тигізуі мүмкін. Акционерлік қоғамның баланыстық таза табысы заңда бекітілген тәртіппен анықталады. Таза табыс (салық төлегеннен кейінгі) қоғам иелігінде қалады және дивиденд түрінде акционерлер арасында бөлінеді, резервке, өндірісті дамытуға және жалпы жиналыс шешімімен қарастырылған басқа да мақсаттарға бөлінеді.

Меншіктің акционерлік нысаны экономикасы дамыған елдерде кеңінен қолданылады және әлемдік тәжірибеде танымал. Ол кіші меншік-иелерін акция ұстаушыларды белгілі бір кезеңде мейлінше тиімді болып саналатын сала немесе кәсіпорын қаражатын құруға қатынасуға тартады, қаржы ресурстарын басым салаларға жұмсауға мүмкіндік жасайды. Акционерлік нысанның артықшылығына ірі кәсіпорын құру мүмкіндігінің болуы жатады. Акционерлік кәсіпорынның көлемі оның өнімдеріне деген нарық сұранысы, басқарымдылығы, нарықтың даму перспективасымен қалыптасады.

Мүмкіндігінше толықтыратын, қайтарып алынатын және тұрақты қоржындар ажыратылып көрсетіледі. Толықтырылатын қоржын бастапқы салынған ақша қаражатыны есебінен емес, сыртқы қаражат көздерінің есебінен өсуі мүмкін. Қайтарып алынған қоржындар бастапқы салынған қаражаттардың бір бөлігін қайтарып алуға жол береді. Тұрақты қоржындарда бастапқы салынған қаражаттар қоржынның барлық кезең бойында тұрақты көлемін сақтайды.

1. 3 Қаржылық инвестиция портфелінің қалыптасу нұсқаулары

Қаржылық инвестиция портфелінің қалыптасуына төмендегі нұсқаулар негізінде қалыптасады -

- қаражат салудың қауіпсідігі кезінде (рыноктағы қаржы капиталынан қаржының еріксіздігінен бөлек)

- кіріс алудың нақты жағдайында

- қаражаттың ликвидтік түрінде, яғни тез іске араласу мүмкіндіктері арқасында өнім (жұмыс, қызмет) алу, немесе, тез және ақшалай қайтарымы ұтымды шығынсыз болуы тиіс.

Инвестиция құндылықтары ешуақытта өзара түсіністікпен шешім қабылдап жоғарыда айтылған міндетті шараларды орындаудан бас тартып жатады. Соның арқасында компромистен қашып құтылу мүмкін емес. Егер құнды қағаз сенімді болатын болса, ол кезде оның кіріс төмен болады. Инвестор үшін портфель қалыптастыру үшін - қауіппен кірістің ұтымды шешімі болған дұрыс. Басқаша айтқанда инвестицияның өзіне тән инструменттерінің салымшы үшін «қауіптің» минимумға әкеліп тірелуін қадағалап, кірістің ең жоғарғы көрсеткіштерге әкелуіне жол салады.

Менеджер қаржы инвестиция портфелін ұқыпты түрде алып кетуі үшін әлемдік тәжірбиеде кеңінен қолданылып жүрген

принциптерді міндетті түрде орындауы керек -

- Инвестицияның ұтымы әлбетте оның дұрыс орнына қоюы бойынша активтік 94% ке тең болуы тиіс, типтік инвестиция инструментінің (ірі компания акциялары, казначейлік қысқа мерзімдік вексельдер, ұзақ мерзімді облигацилар т. б. ) ал 4% арнаулы типтегі қандай да бір бағалы қағаз таңдау, 2%- ке сол сәттік бағалы қағаз сатып алу. Бұл басқа типтегі бағалы қағаздың коррелицияға түсетіні туралы айтылып отыр.

- Инвестицияға қауіпі бар қандай да бір бағалы қағаз олардың табыс күткен мәнінен ажыратылады. Табыс түсер болжамын статистикалық көрсеткіштердің инвестициядан табыс динамикасынан - өткен мерзім шағынан, ал қауіп динамикасын ортаквадраттық табыс көрсеткішінен байқауға болады.

- Жалпылық табыс және инвестициялық портфель қауіпі олардың структуралық қозғалысынан ауысуы мүмкін.

II. Инвестициялық жобаны бағалау және талдау

2. 1 Қаржылық инвестицияның негізгі көрсеткіштері

Альтернативтік инвестициялық жобаларды салыстыру үшін теорияда және практикада тиімділікті бағалаудың дисконтировалданған өлшемдері кең қолданылады. Олар: таза келтірілген құн (net present value) NPV және табыстың ішкі ставкасы (internal rate of return) IRR . Бұл екі өлшемдер бірін-бірі толықтырады: табыстың ішкі ставкасы жобаның табыстылығын көрсетсе, таза келтірілген құн - табыс мөлшерін көрсетеді.

Таза келтірілген құн (net present value) NPV қаржылық ағымдарды дисконтированғаннан кезде шығады және ол қазіргі уақытта болашақта болатын пайданың құнын анықтайды.

N - жобаның ұзақтылығы, ол мұнда есептілік период ретінде келтірілген мысалы айларда немесе жылдарда

i

,

Zi - i

кезіндегі табыстар мен шығындар

i

,

Zi - i

кезіндегі табыстар мен шығындар

r - дисконт ставкасы

IRR -ң ішкі табыстылық нормасы дисконт ставкасы ретінде анықталады және мұндағы таза келтірілген құн нөлге тең болады:

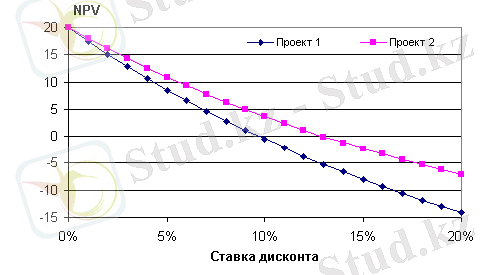

Қазіргі замандағы мысалдар бойынша табыстың ішкі нормасы қаржылық ағымның тек қана стандарттық негізінде анықталады. Бұл стандартты қаржылық ағымда түсіну үшін мысалды қарастырайық. 1-ші кестеде екі проект үшін ақшалай ағымдар келтірілген. Бұл ақшалай ағымдарда бірінші кезеңінде тек қана шығындар орындалады(жарамсыз мағына), ал келесі кезеңдерде табыстар көзін көреді (жарамды мағына) .

1 кесте

NPV -ң осы жоба үшін дисконт ставкасынан тәуелділігі 1-ші суретте көрсетілген. Бұл суретте екі кезде де қисықтар абцисса осін тек қана бір рет қиып өтеді. Сол себепті 1жоба үшін IRR = 10%, ал 2жоба үшін IRR= 13%.

1сурет. Стандарттық қаржылық ағым кезіндегі таза келтірілген құнның дисконт ставкасына тәуелділігі.

Егер жобалардың стандарттық емес қаржылық ағымдар кезінде табыстың ішкі ставкасы бірнеше мағынаға ие болады, немесе ол анықталмайды. Осындай жобаның IRR негізінде бағалау тәсілі NPV негізіндегі бағалау тәсіліне қарама-қайшы болуы мүмкін. Сондықтан кейбір авторлар IRR -ді инвестициялық жобаларды бағалауға жарамсыз деп санайды.

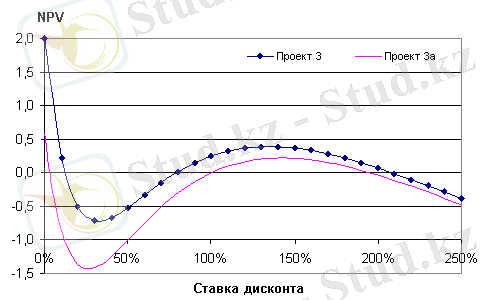

Практикада шығындар тек қана бастапқы кезеңде ғана емес, сонымен қатар кезеңнің ортасында және аяғында болуы мүмкін. Бірақ NPV мағынасы 1 суретте көрсетілген NPV -ден ерекшеленеді. Мысал ретінде 2кестеден 3жобаны қарастырамыз, ол келесідей ақшалай ағымдардың реттелуімен көрсетілген.

Таблица 2

2 сурет. Стандарттық емес қаржылық ағын кезіндегі NPV -ң дисконт ставкасына тәуелділігі.

2 суретте таза келтірілген құнның дисконт ставкасына тәуелділік қисығы көрсетілген (үстінгі қисық) . Бұл суретте қисық бірнеше рет (3рет) абцисса осін қияды. Берілген мысал стандарттық емес қаржылық ағыммен мінезделеді. Мұнда NPV 12%, 80% және 205% дисконт ставкасында нөлдік мағына қабылдайды.

Кейбір енгізулермен стандарттық ағымдар үшін IRR максималдық ставка ретінде қарастырылады. Бұл ставка бойынша жобаны сатып алу үшін несие де алуға болады. Енді, егер 3-ші жобаны қаржыландыру үшін несие қолданылса, онда NPV қисығы қалай өзгеретінін көреміз. Осы орайда несиелеу шарттары келесідей: 2% ставкасымен және процент есептік периодттың әр кезеңінің аяғында төленеді. Бұл мысалдың ақшалай ағымы 2-ші кестеде 3-ші жобамен көрсетілген, ал төменгі қисық 2 суретте NPV -ң дисконт ставкасына тәуелділікті ұсынады. Енді мұнда да NPV үш рет нөлдік мағына қабылдайды, бірақ дисконт ставкасының 3%, 100%, 200% мағынасымен.

2. 2 Меншік табыстылық және IRR. Ақшалай ағынның меншік табыстылық есебі мен табыстың ішкі нормасы үшін өсірілген сумманы анықтайтын теңдеуді қарастырайық. Теңдеулер айырмашылығын анықтаймыз.

Таблица 4.

4 кестеде көрсетілген ақшалай ағын жобасын қарастырайық. Өсірілген

ағынның соммасы теңдеу бойынша келесідей анықталыды:

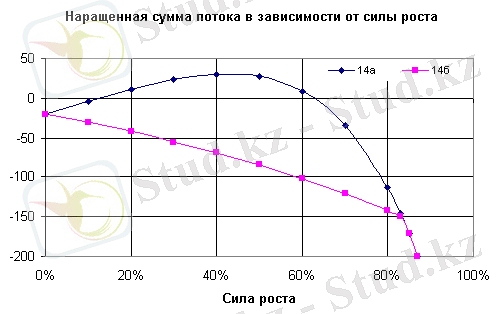

4 сурет. Өсу күшіне байланысты 14а және 14б формуласы бойынша есептелген өсірілген ағын соммасының тәуелділігі

Бұл суретте көрсетілгендей өсірілген ағын соммасы өсу күшінің 83% нан көп болғанда ол екі формуламен бірдей анықталады. Ал енді 14а қисығы

13% және 63% мағынасында абцисса осін екі рет қиып өтеді. Табыстың ішкі нормасы

(

internal rate of return)

IRR

осы екі мағынаның қайсысына сәйкес келеді. Ставкалардың қайсысын жобаның табыстылығы деп санаймыз? Жоғарыда айтылғандар бойынша осы мағыналардың ешқайсысы жобаның табыстылығын анықтамайды. Сондықтан бұл жоба шығындық болып табылады. Оны біз ақшалай ағынның соммасынан да көрдік, өйткені ол теріс мағынада болды (-20) . Енді меншік табыстылық пен IRR арасындағы айырмашылықты талқылаймыз.

13% және 63% мағынасында абцисса осін екі рет қиып өтеді. Табыстың ішкі нормасы

(

internal rate of return)

IRR

осы екі мағынаның қайсысына сәйкес келеді. Ставкалардың қайсысын жобаның табыстылығы деп санаймыз? Жоғарыда айтылғандар бойынша осы мағыналардың ешқайсысы жобаның табыстылығын анықтамайды. Сондықтан бұл жоба шығындық болып табылады. Оны біз ақшалай ағынның соммасынан да көрдік, өйткені ол теріс мағынада болды (-20) . Енді меншік табыстылық пен IRR арасындағы айырмашылықты талқылаймыз.

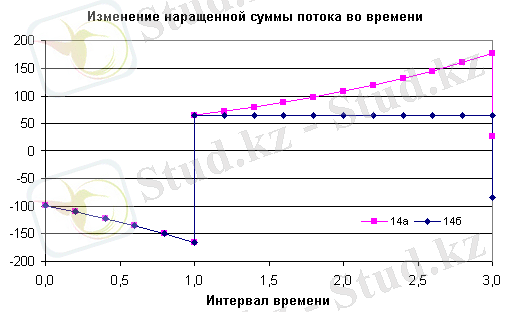

5 сурет. Уақытқа байланысты 14а және 14б формуласы бойынша есептелген өсірілген ағын соммасының тәуелділігі

5 суретті қарастырамыз. 14а формуласын қолданған кезде ағынның теріс және оң мағыналары өзгереді (өседі) . 14б формуласын қолданған кезде ағынның тек теріс мағынасы өседі, ал оң мағынасы уақытпен өзгермейді. Нәтижесінде жобаның аяғында ағынның қорытынды мағынасы 14а және 14б формулалары үшін әртүрлі көлемде болып қалады. Ішкі табыстылық нормасының есебі еркін қаражаттар IRR ставкасы бойынша қайта инвестицияланады екенін білдіреді. Бірақ бұл тұжырым дұрыс емес! Біріншіден: еркін қаражаттарды Е ставкасы бойынша депозитке орналастыруға немесе оны WACC капитал бағасы бойынша қайта инвестициялауға болады. Бірақ бұл ставкалар IRR -ден кем, әйтпесе жоба шығынды болады. Екіншіден: жобаның табыстылығы басқа жобалар мен операциялардың табыстылығына тәуелді болып келеді. Ондай болса ішкі табыстылық нормасының қандай маңызы бар. Осыған орай ішкі табыстылық нормасын есептегенде түзу емес шарт қолданылады, яғни жобаның барлық ағыны IRR ставкасы бойынша орнатылу мүмкін. Бұл тек «типтік» ақшалай ағынға әділетті болып көрінеді. «Типтік емес» ағын жағдайда, бұл шарт әрдайым орындалмайды, яғни жобаның табысы IRR ставкасы бойынша жобаның өзіне әрдайым қайта инвестициялануы мүмкін. Меншік табыстылық есебі кезінде оң өсірілген ағындарды IRR ставкасы бойынша қайта инвестициялауына тыйым салынады.

2. 3 Инвестициялық жобаны NPV және меншік табыстылық негізінде бағалау тәсілдері.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz