Негізгі қорлардың құрамы, амортизациясы және пайдалану тиімділігі

Жоспары:

- Негізгі капиталдың мәні, оның құрамы

- Амортизациялық аударым жарнасы

- Негізгі қорларды пайдаланудың тиімділігі

1. Негізгі капитал - бұл материалдық құндылықтың ұзақ кезеңдегі жұмыс істеп тұруы ретіндегі негізгі қорлардың ақшалай бағалануы. Осыған байланысты өзінің құндылығын өндіретін өнімге жартылай апарады. Қолданылып жүрген топтастыруға сай негізгі қорлардың құрамына өндірістік және өндірістік емес объектілер кіреді. Біріншіге жататындар - өндірістің, құрылыстың, ауыл шаруашылығының, автомобиль көлігінің, байланыстың, сауданың және басқа да материалдық өндіріс түрлерінің негізгі қорлары. Өндірістік емес негізгі қорлар - тұрғын үй, коммуналдық шаруашылық, денсаулық, білім, мәдениет, спорт салаларына арналған.

Натуралды-заттық құрама принципінде негізгі қорлар мыналардан тұрады - ғимараттар, құрылыстар, табыстау қондырғылары, жұмыс және күш машиналары мен жабдықтар, өндірістік-шаруашылық құрал-саймандар, жұмыс және өнімді мал, көпжылдық егістер, шаруашылықтың ішкі жолдары, сол сияқты кәсіпорындардың, мекемелердің меншігіндегі жер телімдері.

Өндіріс процесіне қатысу дәрежесінде негізгі қорлар активтік және пассивтік болып бөлінеді. Актив бөлігі (машиналар, жадықтар) тікелей өндіріске, өнімнің мөлшері мен сапасына ықпал етеді. Пассивтік элементтер (ғимарат, құрылыс) өндірістік процестер үшін қажетті жағдай жасайды.

Кәсіпорынның негізгі өндірістік қорлары өндірістік ауыспалы айналымын жасайды. Ол мынадай сатылардан тұрады: негізгі қорлардың тозуы, амортизация, негізгі қорларды толық қалпына келтіру үшін қаражаттың қорлануы, олардың күрделі қаржы жұмсау арқылы ауыстыру.

Негізгі қорлардың кез келген объектілері табиғи және сапалық тозуға ұшырайды, яғни адам күшімен, техникалық және экономикалық факторлардың ықпалы арқылы олар өзіндік ерекшелігін, үлгісін бірте-бірте жояды, жарамсыздыққа әкеледі, сөйтіп алдағы кезде өз бернелерін орындауға мүмкіндіктері болмайды. Табиғи тозу жөндеу, қайта құру және негізгі қорларды жаңғырту арқылы ішінара қалпына келеді. Сапалық тозуы ескірген негізгі негізгі қорлар өзінің конструкциялық, өнімділік, үнемділік, шығарылған өнімнің сапасы жөнінен жаңа үлгіден қалып қоятынын білдіреді.

Сондықтан, негізгі қорларды әсіресе, олардың активтік бөлігінен дүркін-дүркін ауыстырып отырудың қажеттілігі туады. Осыған байланысты қазіргі экономикада айырбастаудың анықтаушылық қажеттіліктің басты факторы - сапалық тозу болып табылады. Кәсіпорынның негізгі міндеті болып саналатыны - ол негізгі өндірістік қордың шамадан тыс ескіріп қалмауына жол бермеу, себебі, олардың жеке және сапалық тозуының деңгейі және кәсіпорынның жұмысының нәтижесі осыған байланысты болады.

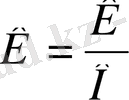

2. Негізгі қорлардың табиғи және сапалық тозу олардың құнының экономикалық орнын толтыру амортизациялық аударым түрінде өнім өндіруге кеткен шығындарға қосылады. Сонымен, амортизация - бұл шығарылатын өнімге негізгі өндірістік қор құнының бірте-бірте ауысуы. Ол ақшалай қаражаттың қорлану мақсатында негізгі қорлардың толық және ішінара қалпына келтіру үшін іске асырылады.

Нарықтық қатынастар жағдайында амортизациялық аударымның мөлшері кәсіпорынның экономикасына елеулі қосылысын білдіреді. Бірінші жағынан, амортизациялық аударымның тым жоғарғы деңгейі өндіріс шығындарының мөлшерін көбейтеді, осыған орай өнімнің бәсекеге жарамдылығы төмендейді, алатын пайдасының мөлшері де азаяды. Сол себепті кәсіпорынның экономикалық дамуының ауқымды деңгейі қысқарады.

Екінші жағынан, амортизациялық аударымның кемітілген үлесі негізгі қорды сатып алуға құралған қаржының айналым мерзімін ұзартады, ал бұл олардың ескеріп қалуына әкеп соғады. Міне, осының салдарынан, бәсекеге жарамдылығы төмендеп, өздерінің рыноктағы жайғасымы ысырап болады.

Амортизациялық аударымды өтелім мөлшеріне және өзінің балансында тұрған негізгі құрал-жабдықтардың баланстық құнына сәйкес кәсіпорын ай сайын жасап отырады. өтелім мөлшері мемлекет белгіліген негізгі қорлардың құнын өтеудің жылдық сомасын анықтайды. Басқаша айтқанда, өтелім мөлшері - бұл жылдық амортизациялық аударымның негізгі өндірістік қорлардың құнына процент есебіндегі қатынасы.

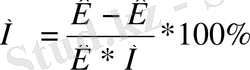

Амортизациялық аударымның мөлшері олардың қызмет мерзімін есепке алғанда бастапқы негізгі қолардың құны амортизацияның мөлшерімен анықталады.

Осыған байланысты амортизацияның мөлшері мына төмендегі формуламен есептеледі:

Мұнда М - негізгі жыл ішіндегі амортизация мөлшері, (%)

Қ - негізгі қорлардың бастапқы құны,

Қ - жойылу құны,

М - негізгі қорлардың қызмет мерзімі.

Амортизация мөлшері негізгі қорлардың құнын өтеудегі жылдық проценті болып есептелінеді. Ол экономикалық тұрғыдан негізделіп, негізгі қорлардың өз уақытында орнын толтырып тұруы қажет. Оларды есептегенде мақсатқа сәкес негізгі қорлардың қызметмерзімдерін мына төмендегі факторларға сай дұрыс анықтау өте қажет:

- Негізгі қорлардың төзімділігі;

- Сапалық тозу;

- Техникамен қайта жарақтандыруға келешекке арналған жоспар;

- Жабдықтау балансы;

- Жаңғырту және күрделі жөндеу мүмкіндігі.

Кәсіпорын негізгі қорлар жөнінде пайдаланатын есептеу техникаларын, жаңа үдемелі материалдар, аспаптар мен жабдықтарды шығаруды ұлғайту үшін тездетілген төлемді қолдануы мүмкін, ал ескірген техникаларды жалпылама өзгертетін жағдайда өнімдерді экспорттауды кеңейту.

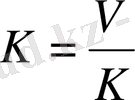

3. кәсіпорындарда негізгі қорларды тиімді пайдалануды сипаттайтын басты көрсеткіш - қор қайтарымы болып табылады. Қор қайтарымының көрсеткіші мына формуламен есептелінеді:

мұнда, V - жыл ішінде өндірілген өнімнің құны, заттай немесе құн есебімен,

К - негізгі өндірістік қордың орташа жылдық құны.

Бұл формула негізгі өндірістік қорды пайдалану деңгейін егжей-тегжей талдау үшін пайдаланылады. Ол өндірім мен еңбек қордың жарақтанғандығының арасындағы өзара байланысты көрсетеді. Егер де еңбек қор жарақтанға қарағанда өндірімнің қарқыны өте жоғары өтетін болса, бұл өте оңды нұсқа болып есептеледі. Өйткені, осы жағдайда ғана өндірістің тиімділігі ең жоғары дәрежеге жетеді. Қор қайтарымының қарсы көрсеткіші - өнімнің қор сыйымдылығы (Қ) . Бұл өнімнің өлшеміне шаққандағы негізгі қордың құнын сипаттайды (теңге) .

мұнда Қ - жыл ішінде өндірілген өнінің тауарлы немесе қалыпты бөлігінің құны, теңге,

Ө - негізгі өндіріс қордың орташа жылдық құны, теңге.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz