Мақтарал ауданының су ресурстарын басқару, мелиорация және жер ресурстарын экономикалық бағалау

Жұмыс түрі: Курстық жұмыс

Тегін: Антиплагиат

Көлемі: 49 бет

Таңдаулыға:

Кіріспе

Қазакстан Республикасының қиыр онтүстік өніріндегі Мырзашөл даласында Онтүстік Казақсган облысынын Мақгарал ауданы орналаскан.

Аудан Өзбекстан Республикасының Ташкент; Сырдария жне Жызақ облыстарымен шектеседі.

Аудан орталығы - Жетісай қаласы.

Аудан аумағы - 176, 9 мың гектар. Климаты тым континенттік, жылдық жауын-шашын мөлшері 240 мм, топырағы - сұр топырақгы. Орташа температура 13, 8 градус жылы, жоғары мөлшері 42, 6 градус, төменгі нүктесі 32, 7 градус суық.

Аудан 24 әкімшілік-аумактық бірліктен тұрады. Олар 1 қала, 3 кент және 20 ауыл округтерінен құралады.

Ауданда казіргі кезде 270 мыңға жуық халық тұрады. Аудандағы 183 елді мекендерінде 60-тан аса ұлт өкілдері жасайды.

Аудан экономикасының негізі - ауыл шаруашылығы. Ауыл шаруашылығы саласынын негізгі өндірістік бағыты - егін шаруашылығы, оньң ішінде басым бөлігі жоғарғы рентабелді шитті мақта дақылы болып табылады. Жалпы егістік көлемінің 85, 0 пайызына мақта дақылы егіледі. Қосымша сала ретінде дән, бақша, көкеніс, азықтық жем өндірісі саналады.

Ауа райының қолайлы жағдайы (күннің жылулығы жыл мерзімінде 180-230 күннен кем емес) бұл өңірде мақта дақылын игеруге өте қолайлы.

Аудан аумағындағы 176, 9 мың гектар жер көлемінің 135967 гектары суармалы егістік. Соңғы жылдары ауыл шаруашылығы саласында жүргізілген реформалардың нәтижесінде агро құрылымдар саны 21147 болды. Оның ішінде 21003-шаруа қожалыктары, 24-акционерлік қоғамдар және серіктестікгері, 14-ауыл шаруашылық кооперативтері, 24-мемлекеттік емес ауыл шаруашылық кәсіпорындары, 4-ауыл шаруашылық ғылыми-зерттеу орындары, оқу мекемелері, 75-қосалқы шаруашылықтар.

Аудан көлеміндегі 135967 гектар егістік суармалы жерлерге ағын су Қырғыз Республикасындағы Тоқтағұл су қоймасынан бастау алып, темеяде Тәжікстан және Өзбекстан Республикаларының Қайраққұм, Фархад су қоймаларынан өтіп мемлекетаралық «Достық» магнегралды каналы арқылы жеткізіледі. Бұл канал Өзбекстан Республикасының «Сырдария» алаптық су бірлестігіне қарасты «Достық» магистралял канал басқармасының менішгінде.

Жалпы каналдың ұзындығы - 113 шақырым, Казакстандағы бөлігі - 49 шақырым. Бұған қоса аудан көлемінде - 234, 8 шақырымдық шаруашылықаралық су жүйелері, 2396, 6 шақырымдық ішкі шаруашылық су жүйелері, осыдан I қатардан 104, 3 шақырым, II қатардағысы 22923 шақырым және 405, 2 шақырымдық шаруашылықаралық су кашыртқылары, 623, 3 шақырымдық ішкі шаруашылық су қашыртқылары жұмыс істейді,

Аудан көлеміндегі суармалы жерлерге «Достық» магистралды каналынан 45 тетік арқылы ағын су босатылады. Осыдан 7-уі насос қондырғысы, 1-уі сифов, 26-сы ішкі шаруашылық су жүйелері, 11-і шаруашылықаралық су жүйелері болып табылады.

Аудан көлеміндегі шаруа қожалықтарына ағын су жеткізу мақсатында 74-су пайдаланушы құрылымдар құрылған, осыдан 51-су пайдаланушы құрылым «Онтүстік сушар» РМК Мақтарал филиалымен келісім шартқа отырып жұмыс атқаруда.

Осы су құрылымдардың 57-су пайдаланушы селолық тұтынушылар кооператив!, 3-су пайдаланушы қауымдастықтар, 4-жауапкершілігі шектеулі серіктестіктер, 7-қауымдастықтар, 2-өндірістік кооперативтер, 1-жеке тұлға болып табылады.

Соңғы жылдары су жүйелерінің тозуына байланысты суармалы жерлерді ағын сумен қамтамасыз ету өтe күрделі жағдайда іске асуда. Жер асты суларын бақылау, олардың табиғи режимі мен қорын бақылау ауданда Онтүстік Қазақстан гидрогеологиялык-мелиоративтік экспедициясының филиалы жұмыс атқаруда. Ауданда егістік жерлердің мелиорациялық жағдайын жақсарту, жер асты ос көлемін төмен түсіру, тұзданудың алдын-алу, жер қоғамындағы тұздан мөлшерін төмендету мақсатында 842 тік дренаждар құрылған.

Суармалы жерлерден ыза суларды тастайтын кашыртқылардың да техникалық жағдайы нашар. Су өткізу қабілеті өте төмен. Гидротехникалық құрылымдардың тозығы жеткен. Осы құбылыстар егісгік алқаптардың мелиоративтік жағдайының тұзданып кетуіне, ауыл шаруашылық дақылдары өнімінің төмендеуіне әкеп соқтыруда, әсіресе мақта дақылына

Осы жағдайларға байланысты аудан көлеміндегі суармалы жерлердің мелиоративтік жағдайын жақсарту «Су ресурстарын басқару және жерді қалпына келтіру», «Ирригациялық дренажды жүйені жаңаша жетілдіру» жобасы енгізіліп, көлемді жұмыстар жүргізілді.

Дүниежүзілік даму банкісінің 912, 6 млн. теңгелік қаржысына жердің мелиоративтік жағдайын жақсартуға кешенді бағытталған жұмыстарына «Главболгарстрой» кәсіпорыны мердігерлік әдіспен Жаңа жол, Нұрлыбаев ауылдық округі аумағында 57 дана тік дренажды ұңғыма және 9936 гектар жердің су жүйелері мен қашыртқылары қайта қалпына келтірілді. Азия даму банкісінің 5190, 8 млн. теңгелік қаржысына «Тодини», «Эсер», фирмалары мердігерлік әдіспен Жылы-су, Жаңа-ауыл, Достық, Атамекен, Қарақай ауылдык округтері аумағында 161 дана тік дренажды ұңғыма және 39259 гектар жердің су жүйелері мен қашыртқылары қайта қалпына келтірілді. Осыған орай аудандағы шаруашылықаралық 234, 8 шақырымдық 11 су жүйесінің 1163 шақырымдық 7-уі, 405, 2 шақырымдық 36 су қашыртқысының 175, 8 шақырымдық 20-сы сенімдік басқаруға берілген.

Оған қоса қала, кенттегі, ауылдық округтердегі елді мекендерде кетерілген жер асты сулары төмен түсіру мақсатында аудандық бюджеттен төтенше жағдайлар арқылы 25 дана тік дренажды ұңғыма іске қосылып, пайдалануға тапсырылды.

Осы күнге дейін республикалық бюджет есебінен шаруашылықаралық К-ЗО, К-ЗОа су жүйелерін толық күрделі жөндеуден өткізу және Сырдария өзені арнасынан 4 насос қондырғысын орнатып қосымша ағып сумен қамтамасыз ету іске асуда.

«Батыс» су кашыртқысының (западный) 30, 5 шақырымына 41, 5 млн. тенге, «КС-4» су қашыртқысының 8, 6 шақырымына16, 7 млн. тенге, «Достық» авариялық су қашыртқысының 15, 9 шақырымына 23, 4 млн. тенге қаражат бөлініп, тиісті жұмыстар аткарылды.

Облыстық бюджет есебінен «І-тоғай» су қашыртқысының 15, 4 шақырымына 15, 3 мли. тенге, «Қызылқұм» су қашыртқысының 23, 4 шақырымына 263 млн. тенге, «Еңбек және жер» (земля и труд) су қашырткысының 12, 8 шақырымына 15, 7 млн. тенге, «ЖД-І» су кашыртқысының 4, 17 шақырымына 3, 8 млн. тенге қаражат бөлініп, тиісті жұмыстар атқарылуда.

«Онтүстіксушар» РМК Мактарал филиал есебінен «Солтүстік» (северный) су қашыртқысының 15, 4 шакырымына 36, 3 млн. тенгеге және шаруашьшықаралық, су жүйелері мен қашыртқыларында тиісті жұмыстар атқарылды.

Алдағы уакытта аудан аумағындағы қалған 86, 7 мың суармалы жерлерден кепілді мол өнім алуы және аудан экономикасының дамуы, халқының әл-ауқаты артуы үшін суармалы жерлерден су жүйелерін, қашыртқыларын және гидротехникалық құрылымдардың жобаға сай күрделі ағымдағы жөндеуден өткізіп, қайта қалпына келтіру жұмыстарын атқару қажет.

1-тарау. Жер ресурстарын тиімді пайдалану және қорғау.

1. 1. Қазақстан Республикасының “Жер кодексіне” шолу.

Жер ең негізгі табиғат байлығы. Ол барлық тіршілік көзі және өмір сүру ортасы. Қазір адамдар өзіне керек қоректі заттардың 88%-ін егістік жерлерден, 10%-ін ормандар мен жайылымдардан, 2%-ін теңіз бен мұхит суларынан алады. Жер қорын қорғау және тиімді пайдалану сондықтан да ең негізгі, ешқашан маңызын жоймайтын өзекті мәселе.

Қазақстан жер ауданы жөнінен әлемдегі тоғызыншы мемлекет. Оның жалпы жер ауданы 271, 7млн. Га, оның ішінде ауылшаруашылық жерлері 222, 3млн. га. Жерді пайдалану бағыттарына қарап: ауыл шаруашылық жерлері, елді мекендер орналасқан жерлер, өндіріс қатынас, байланыс, қорғаныс, табиғат қорғау, денсаулық сақтау, демалыс курорттар, қорықтар тарихи және мәдени маңызы бар жерлер, орман қорының жерлері, су қорының жерлері, мемлекеттік қордағы жерлер болып бөлінеді.

Қазақстанның жер ауданы көп болғанымен, шаруашылыққа қолайлы жерлер көп емес, егістікке жарамды жер 34, 9млн га, барлық жердің 12, 8% -і ғана. Жер қорының едәуір бөлігінің сапасы төмен: 77млн. га эрозияға ұшыраған; 75млн. га сортаң жер; егістіктің басым бөлігі ылғалмен жеткілікті қамтамасыз етілмеген, 58%-тен астамы «қауіпті» (шөлейтті) аймақта орналасқан; жайылымның 69%-і шөл және шөлейтті аймақ, оның 60%-інің жемдік қоры нашарлаған, 22%-ін тікен және басқа мал жайылымына жарамсыз өсімдіктер басқан, 15%-ін эрозияға ұшыраған.

Суғару жүйелерінің нашарлығынан суармалы жерлерден 23%-і сортаңдаған, 3%-і батпақтанған, 5%-інің топрағының құнары жойылып кеткен. Жер жырту, өзінде арнасы өзгерту, т. б. шаралар нәтижесінде табиғи шабындықтарының ауданы 30%-ке кеміді.

Жер қорын қорғауды және пайдалануды экономикалық тұрғыдан қарайтын болсақ, оның құндылығын пайдалану ұтымдылығын арттыру арқылы одан алынатын өнімдерді қазіргіден едәуір көбейтуге болатынына көз жеткіземіз. Оның басты бағыттары: топырақтың құнарлығын арттыру, жерді суландыру, батпақ жерлерді құрғату, сортаң жерлердің тұздылығын азайту, эрозияға жол бермеу, бүлінген жерлерді қалпына келтіру, т. б. агрономиялық шаралар және жерді пайдалану құрылымын жақсарту. Ғылыми болжамдар бойынша республикамызда суармалы жерлердің аумағын 2млн. гектардан 3, 5млн. гектарға жеткізуге мүмкіндік бар. Сортаң жерлерді өңдеп жайылымға, тіпті егістікке айналдыруға болады. Сөйтіп жайылым ауданы 7, 1 млн. гектарға арттыруға мүмкіндік бар. Бүлінген жерлерді ұдайы қалпына келтіріп отыру керек. Есептеулер бойынша жыл сайын 15-16 млн. гектар бүлінген жерлер орындаулы тиіс.

Жердің ерекше қасиеті - топырақтың құнарлығы . Топырақтың құнарлығы көптеген микроорганизмдердің қатысуымен өздігінен қалпына келеді, бірақ оған ұзақ уақыт керек. 2, 5 см құнарлы топырақ қабаты қалыптасуы үшін 100 жыл, бірқалыпты температурада 90см топырақ қабаты жасалу үшін 16 мың жыл керек екен. Топрақтың құнарлы қабатының қалыптасуына сыртқы ортаның факторлары (ыстық, суық, жел, ылғал, күн, т. б) әсер етеді.

Топырақтың құнарлығының өзгеруіне адамдар әрекеті де әсер етеді. Ғылыми тұрғыдан әрекет жасаса, топырақ құнарлығын арттырады, ал жауапсыздықпен қарайтын болса, топырақ құнарлығын төмендетеді.

1. Топырақты эрозиядан (азудан) қорғау. Эрозияның негізгі үш түрі бар: жел және су техникалық. Тегіс емес тақыр жерлерде жауын-шашын топырақтың құнарлы қабатын жуып кетеді. Ормансыз ашық жерлер, әсіресе өнімділігі құртылған (жыртылған) жерлер эрозиясына ұшырайды, топырақтың құнарлы қабатын жел ұшырып кетеді. Жерді ауыр техникамен өңдеу, жылма-жыл бір дақылды егу, техниканың жолсыз жерлермен жүруі топырақ эрозиясын күшейтеді.

Топырақты эрозиядан қорғау үшін жер ерекшелігін, ауа-райын, эрозиялық құбылыстың жылдамдығын ескере отырып мынадай шаралар қолданылады:

Ұйымдастырушылық шаралары -айналмалы егістік, жайылымдарды дұрыс пайдалану, суландыру, жерді пайдалану құрылымын жақсарту;

Агротехникалық шаралар - жерді топырақтың түріне, қасиетіне сәйкес өңдеу, тыңайтқыш беру, арам шөптерді отау, зиянкестермен күресу және т. б .

Егістіктің айналасына қорғаныш ормандар өсіру, ылғалдндыру, т. б;

2. Топырақты сортаңдандырудан (тұзданудан) қорғау. Топырақтың тұздануы жауын-шашын мөлшері буланатын ылғалдан аз болғанда болды. Егістік көп жыл бойы көлдетіп суғару топырақтың тұздануын тудырады.

3. Топырақты құм басудан қорғау жолдары - ағаш (сексеуіл, жыңғыл) , бұталар отырғызу, көпжылдық шөптер егу.

4. Жерді батпақтанудан қорғау үшін гидромелиоративтік жұмыстар жүргізу, суғару жүйелерін жетілдіру қажет болады.

5. Топырақтағы қоректі заттарды сақтау үшін мелиоративтік жұмыстар, сортаң жерлерді әкпен, гипспен өңдеу, арнаулы әдіспен жырту, тыңайтқыш беру, мал жаюды реттеу, т. б агрономиялық жұмыстар жүргізу.

6. Топырақты уланудан қорғау - пестицид, гербицид, тыңайтқыштар қолдану мөлшерін реттеу, өндіріс, тұрмыс қалдықтарынан қорғау, санитарлық сауықтыру шаралары болып табылады.

7. Құрылыс, жол салу, жер қойнауын барлау, пайдалы қазбаларды өндіру, қалдықтарды орналастыру нәтижесінде бүлінген жерлерді қалпына келтіру (рекультивация) республикамыздың жер қорын едәуір жақсартады.

8. Егістік құнарлы жерлердің ауыл шаруашылық айналымнан шығарылуын болдырмау шаралары заңдастыруды талап етеді. Соңғы жылдары әр түрлі құрылысқа, саяжайға, жолдарға, сауда орындарына қолайлы, құнарлы тегіс жерлерді, ормандарды бөлу кең етек жайып келеді. Оны заңдастырып тоқтату қажет.

Жер қоры халқымыздың ең басты ұлттық байлығы, сондықтан оның құндылығы ақшалай бағаланып ұлттық байлықтың құрамында есептеледі. Жер иеленуге, пайдалануға, жалға беріледі, жер несиеге кепілдік болады, жер пайдаланушылардан салық, т. б төлемдер алынады осының барлығының шамасын анықтау негізінде жердің құндылығы - экономикалық бағалау жатады.

Олар үш түрлі қызмет атқарады:

Есептеу. Жер ұлттық байлық ретінде, аймақтардың, кәсіпорындардың, жеке жер иеленушілер мен жер пайдаланушылардың өндірістік-материалдық қоры ретінде есептеледі. Жер өндірістің, басқа да құрылымдардың тұрғын үйлердің т. б. орналасқан орны, шаруашылық орны ретінде де есепке алынады.

Жер қорын тиімді пайдалануға экономикалық ынталандыру үшін оның бағасы болуы керек және сол арқылы нарықтық қарым-қатынасқа қосылады.

Жер бөлімшелерінің сапалық қасиеттері - өнімділігі, орналасу тиімділігі әр түрлі. Құнарлы, тиімді жерлер жеткіліксіз, сондықтан өнімділігі, тиімділігі төмен жерлер де пайдаланылады және жұмсалған еңбектеріне қарамай жақсы (тиімді) пайдаланушылар қосымша пайда болады. Тиімділігіне байланысты әр түрлі жер бөлімшелері әр түрлі бағаланып жер пайдаланушыларға біркелкі жағдай туғызылады. Сонымен тиімділігі төмен, бірақ халық шаруашылық тұрғыдан қажетті жерлерді пайдалануға ынталандырылады.

1. 2. Жер ресурстарын экономикалық бағалаудың негізгі принциптері.

Жер қорын бағалау жөнінде ғылыми ізденіспен әр түрлі саладағы мамандар: топырақтанушылар, географтар, экономистер айналысып келеді. Көптеген теориялық және әдістемелік мақалалар жарияланғанымен, жалпы қабылданған әдістеме жоқ.

Жерді бағалау туралы екі бағыт айқындалды: топырақтың сапасын бағалау және жер қорын экономикалық бағалау. Топырақ сапасын бағалау экономикалық бағалаудың негізгі және алға шарты болып табылады. Жердің сапасын бағалау үшін оның әртүрлі табиғи қасиеттері өнімділігі тұрғысынан және оған әр түрлі климаттық жағдайдың топырақ түрінің әсері айқындалады.

Көптеген аймақтық еңбектерде топырақты агроөндірістік тұрғыдан топтастыру және жерді пайдалану жөнінде ұсыныстар беріледі. Жерді бағалау белгілері мен әдістеріне топырақтанушылар мен географтардың көптеген еңбектері арналған. Олардың бір тобы мәселені топырақ карталарын жасау арқылы шешеді, екіншілері жерді өндіріс құралы ретінде бағалайды.

Қазіргі кезде топырақ бонитетін бағалаудың бірнеше варианттары белгілі. Оларды негізгі екі түрге бөлуге болады: біріншісі - топырақтың қасиетіне байланысты өнімділігін ескеріп, бонитетін бағалау; екіншісі - жерді өнімділігіне байланысты, табиғи қасиетін ескеріп бағалау.

Бонитет балдары: топырақтың құрамындағы шірінділердің (гумус), тұздардың, минералдардың шамасына топырақты суды сіңіру қасиетіне, жентектелуіне, ауаны өткізуіне байланысты анықтайды. Негізгі бал бонитеті топырақтың 50см қабатына шірінділер (гумус) шамасына сәйкес белгіленіп, басқа қасиеттері бойынша саралаушы коэффиценттер қолданылады.

Аудан, аймақ және нақты жерлер бойынша орташа бонитет балдары есептеліп, олар дәнді дақылдардың көпжылдық орташа түсімімен салыстырылады.

Топырақ бонитет балдарын іс-тәжірибеде қолданылуын шартты мысалмен көрсетейік. Бонитет балдары әр түрлі 20 шаруашылық бар делік, олардағы нақты (Ө н ) және топырақ балына сәйкес есептелген (Ө е ) дақылдың түсімі кестеде берілген.

- кесте

Шаруашылықтарда дәнді дақылдар өсіру көрсеткіштері

Рет

№

№ 10, 12, 16, 18 шаруашылықтарда жерді өнімділігіне сәйкес пайдаланады; № 5, 9, 14 одан гөрі тиімдірек; № 1, 3 нашар пайдаланады; № 2, 7, 8, 15, 17, 20 шаруашылықтарда жерді өнімді пайдаланады.

Бонитет балдарын қолданып шаруашылықтардың жұмыс нтижесін бағалауға болады. Мысалы: №15, 18, 20 шаруашылықтарда бірдей өнім алынды, бірақ олар бірдей жақсы нәтижеге қол жеткізді ме? Оны білу үшін алған өнімдерін топырақтың бонитет балына бөлеміз. Сонда әр бонитет балға №15 шаруашылық 22 кг, №18 -19, 7 кг, №20-17, 5 кг өнім алғанын көреміз, яғни бірдей өнім алғанына қарамастан алғашқысы жерді жақсы пайдаланған, екіншісі орташа, соңғысы -нашар пайдаланған болып шығады. Бал бонитеттерін пайдаланып ауыл шаруашылық кәсіпорындарының нәтижесін бағалауға болады. Мысалы, ауыл шаруашылық өнімдерінің жалпы құнын шаруашылықтың пайдалануындағы жерлердің орташа бонитет балына бөліп шаруашылық нәтижесін бағалауымызға болады. Сондай-ақ есептеулерде таза табыс, өнімдерінің өзіндік құны, т. б экономикалық көрсеткіштерді қолдануымызға болады. Бірақ бонитет балдарының қолдану ауқымы экономикалық бағалаудан әлдеқайда тар. Мысалы, ол экономиканың бағалау атқаратын есептеу қызметін атқара алмайды, сондай-ақ жерге келтірілген зиянды есептеуге орнын толтыруға компенсациялық шығындарды есептеуге жарамайды.

Бірінші көзқарасты жақтаушылар жерден алынған өнім шамасы оның салыстырмалы құндылығына сәйкес келеді және таза табыс пайдалану дәрежесін көрсетеді деп есептейді. Олардың кейбіреулері жерді 1 гектар ауданға есептелген жалпы өніммен бағалау керек десе, екіншілері - таза табыс көрсеткішін немесе негізгі үш: өнімділік, жалпы өнім және таза табыс көрсеткіштерін қолдануды ұсынады.

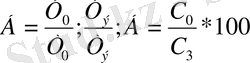

Ғалымдардың екінші бір тобы жерді бағалау белгісі ретінде бір өлшем ауданнан алынған өнімнің оған жұмсаған шығынға немесе шығынның өнімге қатынасын алуды ұсынады. Олардың жерді бағалау әдісі оның бағасын топырақ бонитетіне - өнімділігіне сәйкес озық шаруашылықтардағы өнімнің өзіндік құны арқылы анықтауға саяды. Жердің сапасының жиынтық көрсеткіші ретінде бір өлшем ауданнан алынатын нақты өнімділіктің оған жұмсалған шығындарға қатынасы бойынша анықталатын «өлшемдес өнімділік» көрсеткішін қолдануды ұсынады.

немесе

немесе

Формулаларымен бағаланатын көрсеткіш бірдей болады деп есептеледі.

Мұнда: Б - жерді бағалау балы;

У о, У э - бағаланатын және үлгілік жерлердің өнімділігі;

С о, С э - бағаланатын және үлгілік жерлерден алынатын өнімдердің өзіндік құны;

Т о, Т э - бағаланатын және үлгілік жерлерде жұмсалатын шығындар.

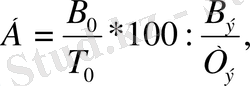

Жерді бағалаудың қосымша белгілері ретінде 1 гектар жерге есептелген өнімнің абсолюттік өнімділігінің күрделі қаржыға (өндіріс негізгі қорының құнына) қатынасы алынады. Бұларда бағалау белгілерінің әр түрлі болуына қарамастан, бағалау балл көрсеткішін анықтау тәсілі бірдей.

Үлгілі (эталон) жер бөлігіне қатысты есептелген бағалау крсеткіші:

мұнда: Б - есептелетін бағалау балы;

Д о - бағаланатын жердің көрсеткіші;

Д э - үлгілік жердің көрсеткіші.

Жерді экономикалық бағалау туралы экономистердің арасында да бірнеше көзқарастар белгілі. Оларды негізгі екі: шығындық және ренталық деп екіге бөлуге болады.

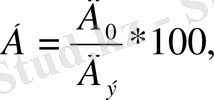

Шығындық қағида бойынша бағалаудың негізі - жерді игеруге (пайдалануға) жұмсалған еңбек пен еңбек құралдарының шығыны болып табылады. Жердің табиғи сапасы - өнімділігі тек қосымша фактор ретінде қаралады. Осы қағиданың негізін қалаушы академик С. Г. Струмилиннің әдістемесі бойынша жердің экономикалық бағасы мына формуламен анықталады:

мұнда: К - 1 гектар жерді игерудің орташа құны (шығындары)

(республика бойынша) ;

(республика бойынша) ;

- бағаланатын жер және орташа (үлгілік) жер

бойынша 1гектар жерден алынатын өнімдердің осы өнімді алуға жұмсалатын шығындарға қатынасы.

Құн заңына сәйкес жер өздігінен жаңа құн тудырмайды. Әр түрлі жерден өнім алуға бірдей еңбек жұмсалған болса, ол өнімдердің санына қарамай жалпы құны бірдей болуы керек. Яғни бірдей еңбек жұмсай отырып, саны, сапасы әр түрлі өнім алатын болсақ, олардың жалпы құны тең болады, ал дербес жеке бағалануы әр түрлі болады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz