Кәсіпорынның негізгі қоры: құн, тозу және тиімділік көрсеткіштері

Тақырып 2 Кәсіпорынның негізгі қоры (негізгі капиталы)

Кез келген өндіріс процессін қамтамасыз ету үшін өндіріс құралдары мен жұмысшы күші қажет. Экономиклық мағынасы бойынша өндірістік қорлар өндіріс құралдарын білдіреді, олар өз кезегінде еңбек құралдары мен еңбек заттарын көрсетеді. Осыған сәйкес өндірістік қорлар негізгі қорлар және айналым қаражаттары болып бөлінеді.

Негізгі капитал (қор) дегеніміз бірнеше өндіріс цикліне қатысатын және өз құнын жасалған өнімге өзінің тозуына қарай бірте-бірте бөлшектеп енгізетін өндіріс құралы.

Негізгі қор өндіріс процессіне тағайындалу сипаты бойынша келесі топтарға бөлінеді: өндірістік және өндірістік емес негізгі қорлар. Өндірістік қорлар өнім өндіру немесе қызмет көрсету процессіне тікелей қатысады. Мысалы, жұмыс машиналары, станоктар, аспаптар. Өндірістік емес негізгі қорлар өнім өндіруге жанама түрде қатысып, кәсіпорын қызметіне қолайлы жағдайлар тудырады. Оларға мыналар жатады: кәсіпорын медициналық қызмет орны, клуб, демалыс үйлері, балабақша және т. б.

Негізгі қорлардың алғашқы (баланстық) құны - жеткізу және монтаждау шығындарын қоса есепке алғандағы қорларды иелікке алу құны және келесідей анықталады:

Сал= Си + Сж +См

мұнда Си - жаңа қорларды иемдену құны, тг;

Сж - жеткізу шығыны, тг;

См - монтаж шығыны, тг.

Қалпына келтіру құны - қорлардың қазіргі кезге сай құны:

Ск = С ал К келт

мұнда С ал - ертерек периодта иелікке алынған негізгі қорлардың баланстық құны;

К келт - ертерек периодта иелікке алынған қорлар құнын іс жүзіндегі периодтағы бағаға келтіру коэффициенті.

Негізгі қорлардың қалдық құны негізгі қорлардың пайдалануға жарамды тозбаған бөлігін сипаттайды:

С қал = С ал л - С тозу

мұнда С тозу - негізгі қорлардың тозу құны.

Негізгі қорлардың тозуы табиғи және моралдық болып бөлінеді. Табиғи тозу - пайдалану процессінде және климаттық жағдайлар әсерінен болады, нәтижесінде негізгі қорлар біртіндеп өзінің алғашқы тұтыну құнын жоғалтады. Негізгі қорлардың табиғи тозу деңгейі мына формуламен анықталады:

И = Т ф / Т н

мұнда Т ф - негізгі қорлардың нақты қызмет ету мерзімі, жыл;

Т н - негізгі қорлардың нормативті қызмет ету мерзімі, жыл.

Моральдық тозу өндіріс құралының бірдей конструкциясындағы ұдайы өндірістің арзандауы нәтижесінде (моральдық тозудың I түрі), сонымен қатар ұқсас өнімдерді өндіретін жаңа, жетілдірілген конструкивті және салыстырмалы түрде арзан жабдықтардың шығарылуы нәтижесінде туындайды (моральдық тозудың II түрі) .

Негізгі қорлардың амортизациясы. Амортизация - негізгі қорлардың ұсталуына, тозуына қарай құнын өтеу үшін құрылатын арнаулы ақша қоры, ол тозған бөлігі ақша түрінде өнімнің өзіндік құнына кіреді. Әлемдік практикада амортизациялық жарна сомасын есептеудің бірнеше әдістері бар. Кең тарау алған әдістер:

- сызықтық,

- өндірістік,

- дегрессивті,

- үдемелі.

Барлық әдістемелерінің арасында сызықтық әдіс ең кең тарау алды. Сызықтық амортизация - жыл сайын өнімнің өзіндік құнынан бірдей амортизациялық жарнаның алынуы, амортизация нормасы тұрақты.

мұнда Н а - баланстық құннан % бойынша амортизацияның жылдық толық қалпына келтіру нормасы

мұнда Қ ж - негізгі қорлардың жойылу құны, тенге;

Т э - экономикалық негізделген қызмет мерзімі, жыл.

Жойылу құны негізгі қорларды таратқаннан кейінгі алынған өткізу құндарының жиынтығы (металл сынқтарын өткізу, жөндеу қорына пайдалануға жарамды қосалқы бөлшектерді кіріске алу) . Әдетте баланстық құннан 5 - 10% мөлшерде белгіленеді, 0-ге тең болуы мүмкін (кәсіпорынның қарауы бойынша) .

Жыл аралығында негізгі қорлар құны жаңару және ескі қорлардың шығарылуы арқылы өзгереді. Ол үшін негізгі қорлардың орташа жылдық құнын мына формуламен есептеледі:

мұнда С жб нқ - жыл басындағы негізгі қорлар құны, тенге;

С е нқ, С ш нқ - сәйкесінше жыл ішіндегі енгізілген және шығарылған негізгі қорлар құны, тенге;

Т э - негізгі қорлардың пайдалану ұзақтығы, ай.

Негізгі қорлардың қозғалысын, техникалық жағдайын және пайдалану тиімділігін сипаттау үшін төмендегі көрсеткіштерді қолданады.

Негізгі қорлардың жаңару коэффициенті - қорлардың жаңару жиілігін сипаттайды және келесідей анықталады:

К ж = С е нқ . / С жб нқ

мұнда С е нқ - жыл ішіндегі енгізілген негізгі қорлар құны, тенге.

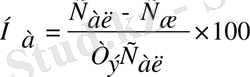

Негізгі қорлардың істен шығу коэффициенті - қорлардың шығу жиілігін сипаттайды және келесідей анықталады:

К іш = С ш нқ . / С жс нқ

мұнда С ш нқ - жыл ішіндегі шығарылған негізгі қорлар құны, тенге.

С жб нқ - жыл соңындағы негізгі қорлар құны, тенге.

Тозу коэффициенті -негізгі қорлар құнының қандай бөлігі дайын өнім құнына енгізілгенін көрсетеді, сонымен бірге кәсіпорындағы бар қорлардың тозу деңгейін де көрсетеді:

К тозу = С тозу . / С нқ

Жарамдылық коэффициенті - негізгі қорлардың жарамдылық деңгейін, қорлардың пайдалануға жарамды, тозбаған бөлігін көрсетеді:

К жарамд = С қалд . / С нқ

Қор қайтарым - негізгі өндірістік қорлардың 1 тенгесіне шаққандағы өнім мөлшерін білдіретін көрсеткіш.

ҚҚ = Т / С н. қ , тг/тг ; ҚҚ = Q / С н. қ ; ↑

мұнда: Т - табыс;

С н. қ - негізгі қорлардың орташа жылдық құны;

Q - натуральды түрдегі өнім көлемі.

Қор сыйымдылығы - негізгі өндірістік қорлар құнының өндірілген және сатылған өнім құнына қатынасын сиптаттайтын экономикалық көрсеткіш. Алынған табыстың әр теңгесіне негізгі қорлар құнының қандай мөлшері келетінін көрсетеді.

ҚС = С н. қ / Т немесе 1 / ҚҚ , тг/тг ↓

Егер натуралды немесе шартты-натуралды көрсеткіштер қолданылса, онда қор сыйымдылығы негізгі қорлар құнының қанша бөлігі өнім бірлігін өндіруге қатысқанын көрсетеді.

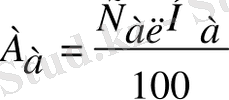

Қормен жарақтану - әрбір жұмысшының қормен жарақтану, қамтамасыз етілу дәрежесін сипаттайды.

ҚЖ = С н. қ / N ж

мұнда: N ж - жұмысщылар саны.

Экстенсивті пайдалану коэффициенті - уақытқа байланысты негізгі қорларды қолдану тиімділігін сипаттайды.

К экс = Т н / Т к немесе Т н / Т р немесе Т н / Т ж ,

Т к = К к * 24; Т р = N ауысым * Т ауысым *К к

мұнда: Т н - жабдықтың нақты жұмыс істеу уақыты;

Т к - жабдықтың күнтізбелік жұмыс істеу уақыты;

Т р - жабдықтың режимдік жұмыс істеу уақыты;

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz