Көпқабатты баспа платаның өндірістік өзіндік құнын есептеу

қазақстан респуликасы Білім жӘне ғылым министрлігі

қ. и. сӘтбаев атындағы

қазақ ұлттық Техникалық университеті

Электроника, мехатроника және роботтытехника кафедрасы

Реферат:

«БП-ның өзіндік бағасын табу»

АЛМАТЫ 2007

Кіріспе

Көп қабатты баспа плата (КҚБП) - БП, араларында талап етілген қосылыстары орындалған екі немесе оданда көп қабаттарында өткізгіштік суретімен оқшаулаушы заттардың кезектескен қабаттарынан тұрады. Өткізгіштер қабаттарының арасындағы электрлік байланыс арнайы көлемді затпен, баспа элементпен немесе химия - гальваникалық металданған тесіктерімен орындалуы мүмкін. Көп қабатты БП құрастыру тығыздығымен және сенімділігі жоғарылығымен, климаттық және механикалық әсерлерге тұрақтылығымен, өлшемінің шағындылығымен және түйіспелер санының аздығымен сипатталады. Жасағанда еңбек көлемі үлкендігінің, қабаттарды сәйкестендіру және суреті жоғары дәлдікте алу қиындығының, технологиялық құралдың күрделілігі және бағасының жоғарылығының технологиялық процестің барлық операцияларын басқарылуының, жөндеуге жарамдылығы төмендігінің әсерінен КҚБП - сы электронды есептеуші, авиациалық және космостық аппаратураның конструкциясы орындалған жерде қолданылады.

Баспа платаны дайындауда өндіріс шығын жиыны баспа платаның өндірістік өзіндік құнын құрады, мұнда есептеу керек:

- Баспа платаның бағасын анықтау үшін;

- Өндірісті басқару және болжау, жобалау үшін;

- Баспа плата өзіндік құнына, шығынына қатысты әсерін анықтау үшін;

- Жұмыс нәтижесінің қаражаттың және пайдаға салық салуды дұрыс анықтау үшін;

- Аз шығынмен жаңа бұйымды өндіруді бастау негізінде шешім қабылдау және маркетингтік зерттеу жүргізу үшін;

- Өндірістік жоба құруда кез-келген инновационды жобаның бизне-планын өңдеу үшін, мұнда өндірістің материалдық-техникалық қамтамасыздандыру жарты көрсетіледі, ТП өндірістің өзіндік құнын есептеу орындалады және баспа платаны реализациялау.

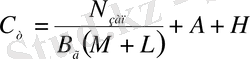

Баспа платаның жылдық шығарылым бағдарламасының технологиялық өзіндік құнын, тенге, мына формула анықтайды:

(3. 8)

(3. 8)

мұндағы

- өндірісте дайын заттың жылдық шығарылымы, шт;

- өндірісте дайын заттың жылдық шығарылымы, шт;

- Баспа платаның жылдық шығуы, % ;

- Баспа платаның жылдық шығуы, % ;

М - материалдың онымен транспорттық шығынымен қоса жалпы

шығыны, тг;

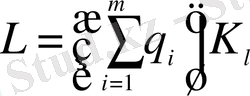

L - өндіріс жұмысшыларының негізгі және қосымша төлем ақысы,

тг; (социалды қорға, қазіргі уақытта ол негізгі және қосымша

төлем ақының жалпы сомасының 38, 5 % -тін құрайды және оны

ұстап қалады) ;

А - құрылғыны жіктеуде амортизациялық шығынды, тг;

Н - цехтың, жалпы зауоттық және өндірістен тыс шығындар, тг;

Өндірісте баспа платаны дайындаудың шығу бағдарламасы

және ТП-ң әр операцияда

және ТП-ң әр операцияда

мына формула бойынша анықтаймыз (3. 1) ; баспа платаның жылдық шығару проценті

мына формула бойынша анықтаймыз (3. 1) ; баспа платаның жылдық шығару проценті

- (3. 2) формула бойынша анықтайды.

- (3. 2) формула бойынша анықтайды.

Базалық материал М шығынын дайын затқа қажетті материал массасымен есептейді, және осы материалдың 1 кг массасының бағасы, яғни аудан бірлігіне кететін химикат нормасының осы материалдың масса бірлігіне көбейтіндісі.

Базалық материалға кететін шығынды келесі формула бойынша анықтайды:

(3. 9)

(3. 9)

мұндағы

- базалық материал бірлігінің бағасы;

- базалық материал бірлігінің бағасы;

- базалық материал қалдығының бірлігінің бағасы;

- базалық материал қалдығының бірлігінің бағасы;

- БП-ң бір дайын затына материал шығынының нормасы;

- БП-ң бір дайын затына материал шығынының нормасы;

- пайдаланылған қалдық материал бір дайын затқа,

- пайдаланылған қалдық материал бір дайын затқа,

(3. 10)

(3. 10)

мұндағы

- материал тығыздығы, кг/м

3

;

- материал тығыздығы, кг/м

3

;

V - дайын зат көлемі, м 3 .

Материал бағасын есептегенде транспорттық шығындарды да есепке алады, ол материал бағасының 15 процентін құрайды. Шын өндірісте кететін материалдар шығыны да есептеледі: химикаттар, фоторезистер, абразивті материалдар және т. б.

Өндіріс жұмысшыларының еңбек ақысын L - нақты құрылғыда әр технологиялық операцияның орындауда еңбек сыйымдылығы бойынша есептейді және операцияны орындау, оның жұмысшы разряды мен тарифтік коэффициентімен қоса бағасы.

Өндіріс жұмысшыларының негізгі еңбек ақысы мына формула бойынша есептелінеді:

(3. 11)

(3. 11)

мұндағы

- көп станокты, демалысқа қосымша ақы және сыйлықты қоса есептегендегі коэффициент. Есептеуге

- көп станокты, демалысқа қосымша ақы және сыйлықты қоса есептегендегі коэффициент. Есептеуге

=2 деп аламыз. Әдетте қосымша еңбек ақы негізінің 15 процентін құрайды (тарифтік коэффициентпен есептелген)

=2 деп аламыз. Әдетте қосымша еңбек ақы негізінің 15 процентін құрайды (тарифтік коэффициентпен есептелген)

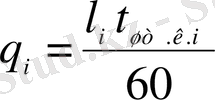

- әр операциядағы кесімді бағалау тг. /сағ

- әр операциядағы кесімді бағалау тг. /сағ

(3. 12)

(3. 12)

мұндағы

- і-ші операциядағы қабылдаған разрядта жұмысшының сағаттық

- і-ші операциядағы қабылдаған разрядта жұмысшының сағаттық

тарифтік ставкасы;

- і-ші операциядағы даналық-калькуляциялық уақыт, мин;

- і-ші операциядағы даналық-калькуляциялық уақыт, мин;

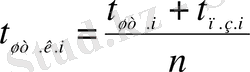

, мұндағы

, мұндағы

- дайындау-аяқтау уақыты (есептеуде

- дайындау-аяқтау уақыты (есептеуде

нөлге тең деп аламыз) ;

n - ТП операция саны.

Операциядағы даналық уақытын есептеу құрылғының өндірілуіне байланысты; мұнда дайын зат габариті, монтажды, базалық, өткелдік тесіктерінің диаметрлері операция орындалып жатқанда дайын заттың орны ауыстыру жылдамдығы және т. б. саналады. n-ші нөмерлі дайын зат алуда және сол бір уақытта операция орындауға кеткен уақытты t шт , n-ге бөлуіміз қажет.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz