Бухгалтерлік қателерді түзету және қаржылық есептілік әдістері мен қағидалары

Жұмыс түрі: Материал

Тегін: Антиплагиат

Көлемі: 10 бет

Таңдаулыға:

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

Орта-Азиялық Университеті

«ҚАТЕ ЖАЗУЛАРДЫ ТҮЗЕТУ»

тақырыбы бойынша

К У Р С Т Ы Қ Ж Ұ М Ы С

Орындаған: 2 курс студенті

Экон. фак. 05-04топ

Қабылдаған: аға оқытушы

Алманиязова Қ.

Алматы 2007 ж.

ЖОСПАР

КІРІСПЕ

Қателерді түзету.

Түгендеумен қатар қаржылық есеп беруді жасау үшін шындыққа жанасымды ақпаратты алу мақсатында таңдап алынған есептік саясатқа сәйкес барлық мүлік түрлері мен міндеттемелерге баға беруде субъект қолданатын бағалау тәртібінің шындыққа жанасымдылығын анықтау бойынша жұмыстар жүргізіледі.

Есептік кезең үшін қаржылық есеп беруді жасау өткен кезеңдегі қаржылық есеп беруде кеткен барлық қателерді ескеру қажет.

Қаржылық есеп беруді жасау кезіндегі барлық қателерді елеулі және елеусіз қателер деп белуге болады.

Егер қате пайдаланушының экономикалық шешіміне әсерін тигізсе, онда ол елеулі қате деп саналады.

31 «Таза табыс немесе кезеңдегі залал, елеулі қателер және есептік саясаттағы өзгерістер» бухгалтерлік есеп Стандартына сэйкес елеулі қателер - өткен қезеңде кеткен қатенің есептік кезеңде табылуы, бұл қатенің елеулігі сондай, оны түзету қүніне қарамастан өткен кезеңдегі қаржылық есеп беру шындыққа жанасымды деп есептелмейді.

8 «Таза табыс немесе кезеңдегі запал, негізгі қателер жэне есептік саясаттағы өзгеріс» МСФО негізінде негізгі қателерге анықтау жүргізіледі, «Негізгі қателер - бүл агымдағы кезеңде анықталған аса елеулі қате. Оның елеулігі соншалықты, бір немесе алдағы кезеңдегі қаржыльщ есеп берулер оларды шыгару сэтінде сенімсіз деп саналады. Бір немесе бірнеіііе алдағы кезеңдерге қаржылық есеп беруді дайындауда кеткен қате ағымдағы кезеңде табылуы мүмкін». Қателер мыналардың нэтижесінде пайда болуы мүмкін:

- математикалық есептеулерде;

- ееептік саясатты дұрыс қолданбаудан;

- ақпараттарды, алдауды немесе ынта қоймауды бұрмалап көрсету.

Бұл қателерді түзету таза табысты немесе есептік кезеңдегі залалды есептеуде ескеріледі. Мысалы, өткен қезеңдегі қаржылық есеп беруге аяқталмаған өндірістің айтарлықтай сомасын енгізу немесе жалған келісімшарт бойынша дебиторлық берешектердің кіруі елеулі қатеге жатады.

3 «Қаржылық-шаруашылық қызметінің нәтижесі туралы есеп беру» бухгалтерлік есеп Стандартына сэйкес жэне 8 «Таза табыс немесе кезеңдегі залал, негізгі қателер және есептік саясаттағы өзгеріс» МСФО алдағы кезеңдерге қатысты қателерді түзетудің 2 әдісі қарастырылған:

- бөлінбеген табыстың алғашқы сальдосын өзгерту жолымен есеп беруде көрініс табу;

- таза табысты немесе есептік кезеңдегі залалды анықтауда қосу.

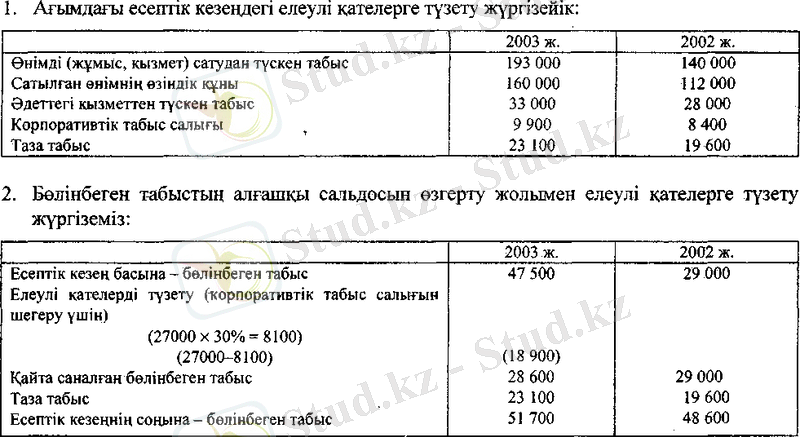

Мысалы. «ААА» ААҚ 2003 жылдың қаржылық есеп беруін әзірлеу кезінде 2002 жылдың едңтар айында 2001 жылы кеңсені жабдыктау бойынша амортизация есебінде 27 000 теңге жіберілген кате тапты, осыган орай бұл кезең үшін шығын сомасы кемітілді.

2003 жылы енімді (жұмыс, қызмет) өткізуден түскен табыс 193 000 теңгені құрады, өзіндік кулш -, 160 000 тенге.

«ААА» ААҚ 2002 жылы үшін қаржылык-шаруашылык кызметінің нэтижелері туралы есеп беруде мына деректерді келтіреді:

Өнімді (жұмыс, кызмет) өткізуден түскен табыс 140 000

Салынған өнімнің өзіндік кұны 85 000

Әдеттегі қызметтен түскен табыс 55 000

Табыс салығы 16500

Таза табыс 38 500

«Кірістер мен шығыстар туралы есеп беру» (2-ші форма)

«Өнімдерді (жұмыс, қызмет) өткізуден түсетін табыс» бабы бойынша бухгалтерлік есеп 5 «Табыс» Стандартына сэйкес танылған шот кредиті 701 «Дайын өнімдерді (тауарлар, жұмыс, қызмет) өткізуден түскен табыс» бойынша айналым кррытындысы сияқты тауарды, жұмыс, қызметгі сатудан түскен түсім көрініс табады. Мұндағы есеп беруде тауарлы-материалдық қорьш өткізуден, орындалған жұмыстан, көрсетілген қызметтен түскен таза түсім, сыйақы, процент, дивидент, гонорар түрлерінде алынған табыстар, негізгі қьізметке байланысты рентадан, қосьгмша құнға сальщты азайтудан, салықтар акцизінен жэне міндеттемелерден, сондаи-ақ қайтарылған тауар құнынан, бағаны арзандатудан, сатушының сатьш алушыға ұсынатын сату жеңілдіктерінен түсетін табыс көрсетіледі.

Таза түсім көрсеткіші мыналарға тең болуы мүмкін:

• мәміле келісімшартымен анықталған сомаға;

• шоттарды ұсыну күншен әрекет ететін және жөнелтілген өнім, орындалған жұмыс, көрсетілген қызмет үшін төлемнің не болмаса қаражатты валюталық шотқа немесе субъектінің валюталық кассасына есептеулер баска есеп айырысу құжаттарымен Қазақстан Республикасы Ұлттық банк бағамы бойынша шетелдік валютаны теңгемен қайта есептеу жолымен анықталатын сомаға.

Жазуларды тексеру жэне ақпаратты алу процесінде түзетуге жататын мына қате жазулар анықталуы мүмкін.

Түзетілетін жазулар:

1. Субъект тауарды үстеме бағамен сатудан алған, түсім ретінде көрініс тапқан коммерциялық сыйақы түріндегі ақшалай қаражат.

• есептік кезең операциясы бойынша тауарларды сатудан түсетін түсім ретінде алынған процент сомасы «қызыл түзетпе» әдісімен түзетіледі:

301 «Алу шоты» шот дебеті

701 «Дайын өнімдерді (тауарларды, жүмыс, қызмет) сатудан альшатын табыс» тот кредиті;

• қосымша құнға салынатын салық сомасы «қызыл түзетпе» әдісімен түзетіледі:

301 «Алу шоты» шот дебеті

633 «Қосымша құнға салық» шот қредиті;

• алынған процент сомасы көрініс табады:

332 «Есептелген сыйақы» шот дебеті

724 «Сыйақы түріндегі табыс» шот кредиті.

2. Есептік кезең операциясы бойынша түсімнің шоттық қатесінің нәтижесіндегі кемітпе (заниженная) түзетіледі:

• кемітілген түсім сомасы көрініс табады:

301 «Алу шоты» шот дебеті

701 «Дайын өнімдерді (тауарларды, жұмыс, қызмет) сатудан алынатын табыс» шот кредиті;

• Түсімдегі ҚҚС сомасына: 301 «Алу шоты» шот дебеті

633 «Қосымша құнға салық» шот кредиті;

• өткен жыл операциясы бойынша кемітілген түсімнен алынған сома көрініс табады:

441 «Ағымдық шоттағы ақша» шот дебеті

727 «Негізгі емес қызметтен алынатын баеқадай табыс» шот кредиті.

3. Мәміле аяқталған қүні шартты ақша бірліктерімен бағаланатын міндеттемелерден түсетін түсім көрсетіледі:

• мәміле аякталған күні келісімшартқа сәйкес бағадағы түсім сомасы көрсетіледі: 301 «Алу шоты» шот дебеті

701 «Дайын өнімдерді (тауарларды, жүмыс, қызмет) сатудан альшатьш табыс» шот кредиті;

• шетелдік валютаға қатысты теңге бағамын төмендетпеуден ақшалай қаражатты алу (мәміленің аяқталған) күні мэміле бағаларыньщ арасындағы айырмашылық «қызыл түзетпе» эдісімен түзетіледі:

301 «Алу шоты» шот дебеті

701 «Дайын өнімдерді (тауарлар, жұмыс, қызмет) сатудан алынатын табыс» шот кредиті;

• айырмашылық сомасындағы ҚҚС «қызыл түзетпе» әдісімен түзетіледі:

301 «Алу шоты» шот дебеті

633 «ҚҚС» шот кредиті;

жағымды бағамдық айырмашылық сомасы «қызыл түзетпе» әдісне түзетіледі: 301 «Алу шоты» шот дебеті

725 «Бағам айырмашылығынан түсетін табыс» шот кредиті.

4. Сауда субъектісінде тауарларды комиссия шартымен сатудан түскен түсім сату бойынша шығындарды ескерумен көрініс тапқан:

• сату шығындарының сомасы «қызыл түзетпе» әдісімен түзетіледі:

301 «Алу шоты» шот дебеті

701 «Дайын өнімдерді (тауарларды, жұмыс, қызмет) сатудан алынатын табыс» шот кредиті;

• сату шығындары «қызыл түзетпе» әдісімен түзетіледі:

811 «Тауарларды (жүмыс, қызмет) өткізу шығындары» шот дебеті

441 «Ағымдық шоттағы ақша», 301 «Алу шоты» шоттар кредиті;

• көрсетілген шығындардағы ҚҚС «қызыл түзетпе» әдісімен түзетіледі:

301 «Алу шоты» шот дебеті

633 «ҚҚС» шот кредиті.

5. Сатушы-субъектілерге сатып алушыларға қойылатын шарттарды сақтамау туралы мәміле бойынша жеңілдіктер беріледі:

• жеңілдіктер сомасымен түсім қайта есептеледі:

301 «Алу шоты» шот дебеті

701 «Дайын өнімдерді (тауарларды, жұмыс, қызмет) сатудан алынатын табыс» шот кредиті;

• осы сомадағы ҚҚС сомасына:

301 «Алу шоты» шот дебеті

633 «ҚҚС» шот кредиті;

• көрсетілген сома талапхат (претензия) бойынша есеп айырысу көрсетіледі: 334 «Талапхат бойынша есеп айырысу» шот дебеті

301 «Алу шоты» шот кредиті.

«Сатылған өнімдердің (жүмыс, қызмет) өзіндік құны» бабы бойынша БЕС 7 «Тауарлы-материалдық қор есебі», оның ішінде шығын қүрамы мен жіктелуін (классификация) қалыптастыруға сәйкес субъект қызметінің өзіндік ерекшелігін ескерумен қалыптасқан, сатылған өнімдердің, тауарлардьщ, жұмыс, қызметтің өзіндік құны керініс табады.

Бұл көрсеткіш мына көлемдерде өнімдердің өзіндік құнын бағалау әдісіне байланысты бағалануы мүмкін:

- тікелей шығын;

- толық нақты өзіндік құндар;

- мөлшерлі (жоспарлы) өндірістік өзіндік құндар;

• шикізат, материалдар және жартылай өңделген өнім қүндары. Коммерциялық қызметтен (сауда, делдаддық және т. б. ) айналысатын субъект осы жолдар бойынша осы есептік кезеңде сатылған тауарларды сатып алудың өзіндік құнын көрсетеді. Мұнда бұл құн таңдап алынған есептік саясатқа және ФИФО, ЛИФО, орташа өлшенген өлшенімді және өзіндік ерекшелікті сәйкестендірудің (идентификация) бағалау әдістерімен БЕС 7 «Тауарлы-материалды қор есебіне» сәйкес қолданылуын ескерумен анықталады.

Материалдық өндіріспен шұғылданатын субъектінің есептік кезеңнің соңында өнімді өткізу бойынша шығындары мына баптарға жатқызылады: 900 «Негізгі өндіріс» шот дебеті

811 «Тауарларды (жұмыс, қызмет) сату шығындары» шот кредиті.

Бабы «Жалпы табыс» («жалпы маржа») .

«Жалпы табыс» бабы бойынша өнімдерді (жұмыс, қызмет) өткізуден түсетін табыс пен негізгі қызметтен сатылған өнімдердің (жұмыс, қызмет) өзіндік құны арасындағы айырмашылық ретінде алынған сома көрсетіледі.

Бап «Кезең шығындары».

«Кезең шығындары» бабы бойынша тауарлы-материалдык қорыньщ өзіндік құнына кірмеген, субъектінің есептік саясатына келтірілген шығын тізбесіне және өнімнің өзіндік құнына қосылмаған шығынды қалыптастыру бөлігіндегі БЕС 7 «Тауарлы-материалдық қор есебі», сондай-ақ субъект қызметінің ерекшеліктерімен және өзіндік ерекшелікке сәйкес анықталатын шығындар көрсетіледі.

Кезең шығындарына 811 «Тауарды сату шығындары», 821 «Жалпы және әкімшілік шығындар» жэне өнімнің өзіндік құнына қосылмайтын, 571 «Қорытынды табыс (залал) » шотына қорытынды табысты кемітуге жатқызылып, есептік кезеңнің соңында есептен шығарылатын 831 «Сыйақы түріндегі шығындары» жатады.

Бухгалтерлік жазуларды тексеру жэне ақпаратты алу процесінде түзетуге жататын мына деректер аныкталады.

Шаруашылық жүргізуші субъект көліктік-дайындау шығындарын өнімді өткізу шығыны ретінде есептен шығарады:

• көрсетілген шығындар шеттетіледі (сторнируются) :

811 «Тауарларды (жұмыс, қызмет) өткізу шығындары» шот дебеті 671 «Төлем шоты» шот кредиті;

• мына өткізбелерді (проводка) жасау керек: 201 «Шикізат және материал» шот дебеті

671 «Төлем шоты», 681 «Еңбекақы бойынша қызметкерлермен есеп айырысу», 635 «Әлеуметтік салық» шоттар кредиті

Кезең шығындары жалпы табыстан шегеріледі, нәтижееінде «Негізгі қызметтен табыс (залал) » бабын аламыз.

«Негізгі емес қызметтен табыс (залал) » бабы бойынша процент, дивидент, айналымдағы құнды қағаздарды қайта бағалаудан роялти және т. б. түрінде табыс түсіреін субъектіге тиесілі тіркелген (айналыстан тыс) активтерді тапсырудан алынған негізгі емес қызметтен түсетін табыстың (залалдың) сальдоланған нәтижесі көрсетіледі.

«Әдеттегі қызметтен табыс (залал) » (маржиналдық табыс) бабы бойынша негізгі қызметтен түсетін табыс (залал) жэне негізгі емес қызметтен түсетін табысты (залалды) жиынтықтаумен анықталатын, салық сальшғанға дейінгі табыс көрсетіледі.

«Корпоративтік табыс сальны» бабы бойынша БЕС И «Табыс салығы бойынша есепке» сәйкес есептелетін сома көрсетіледі. Төлеуге жататын табыс салығының шығыны бьшай анықталады: салық салынатын табыс (бухгалтерлік табыс +, - ұдайы айырмашылық +, - уақытша айырмашылық) ағымдық кезеңце әрекет ететін салық мөлшерлемесіне көбейтіледі. Содан соң алынған нәтижеге +, - мерзімі ұзартылған салық шығыны (үнемдеу) (алдағы кезеңдегі табыс салығының мөлшерлемесіне көбейтілген уақытша айырмашьшық сомасы) мерзімі ұзартылған салық шығынын (үнемдеу) аламыз. Төлеуге жататын (ағымдағы) табыс салығының шығынына +, - мерзімі ұзартьшған табыс салығының шығыны (үнемдеу) табыс салығының жалпы шығыны (үнемдеуін) аламыз.

«Салық салудан кейінгі әдеттегі қызметтен түсетін табыс (залал) » былай есептеледі: негізгі қызметтің табысына (залалына) негізгі емес қызметтің табысын (залалын) қосамыз жэне бұлардың қосындысынан болатын нэтижеден заңды тұлғаньщ табыс салығын шегереміз (азайтамыз, яғни минустаймыз) . Альшған нэтижеге төтенше жағдайдан (чрезвычайных ситуаций), тоқтатылған операциядан түсетін табыс (залал) қосылады, со дан соң «Таза табыс» бабына қеректі мэліметтерді ала аламыз.

Жаңылыс жазбаларды түзету.

- Корректуралық тәсіл қате шоттар корреспонденциясына қатысты болмаған жағдай немесе тез жабылса және есеп жазбалары қорытындыларына әсер етпеген жағдайларда қолданылады. Жаңылыс жазба жазылғаны көріну үшін жіңішке сызықпен сызылады, жанына дұрыс жауабы қойылады. Түзету осы құжатты жасау үшін жауапты адамның колымен расталады.

- Қызыл сторно, түзетпе тәсілі - кері сандар тәсілі. Есеп жазбаларында шот корреспонденңиялары қате көрсетілгенде қолданылады. Жаңылыс жазбалар сол шот қайталанады, бірақ қызыл сиямен жазылады. Қорытындыны есептегенде түзетпе жазба есепке алынып, шегеріледі. Осылайша кате жазба жойылады. Содан соң шоттардың дұрыс қорреспонденциясымен жаңа өткізгіш желі (проводка) жасалады және кәдімгі сиямен (пастамен) жазылады.

- Қосымша праводка тәсілі есеп регистрлерінде шоттардың дұрыс корреспонденциясы көрсетілсе, бірақ операция сомасы қате жазылып кеткен кезде қолданылады. Бұл жағдайда айырма сомасына сол шоттар корреспонденңиясы бойынша қосымша проводка беріледі.

1. 4. Бухгалтерлік есепті ұйымдастыру принциптері.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz