2006-2008 жылдардағы ҚР мемлекеттік бюджеті: құрылым, Ұлттық қор және экономикалық даму

Мемлекеттік бюджеттің ҚР-ның экономикалық дамуындағы рөлі

Мемлекеттік бюджет- мемлекеттің орталықтандырылған ақша қорын жасау және оны ұдайы өндіріс пен қоғамдық қажеттіліктерді қанағаттандыруға арналған негізгі ақша қоры. Мемлекеттік бюджет республикалық және жергілікті бюджет болып бөлінеді. Республикалық бюджет- бұл салықтық және басқа да түсімдер есебінен қалыптасатын ақша қоры. Жергілікті бюджет - облыстық бюджет, республикалық маңызы бар қаланың, астананың бюджеті, аудандардың бюджеті. Мемлекеттік бюджет ұлттық экономиканы басқарудың негізгі механизмдерінің бірі.

Бюджет кодексіне сәйкес бюджеттің құрылымы мына бөлімдерден тұрады: 1. кірістер, салықтық түсімдер, салықтық емес түсімдер, амортизация, ресми трансферттер түсімі; 2. шығындар; 3. операциялық сальдо; 4. таза бюджеттік кредит беру және т. б. Бюджеттің кірістері салықтық және басқа міндетті төлемдер, ресми трансферттер, мемлекетке өтеусіз негізде берілетін, қайтарылатын сипатта болмайтын, бюджетке есептелуге тиісті ақшалар болып табылады . Бюджеттің шығындары- қайтарылмайтын негізде бөлінетін бюджет қаражаттары.

Қазақстан Республикасының бюджет жүйесі бюджет құрылымының унитарлық типімен анықталады, өйткені Қазақстан - федералдық емес, басқарудың Президенттік нысаны және сайланатын Парламенті унитарлық мемлекет. Қазақстан Республикасында жиынтығында мемлекеттік бюджетті құрайтын бекітілетін, атқарылатын және дербес болып табылатын мынадай бюджеттер жұмыс істейді: Республикалық бюджет; облыстық бюджет, астананың бюджеті, маңызы бар қаланың бюджеті; ауданның бюджеті; Қазақстанда төтенше немесе соғыс жағдайында төтенше мемлекеттік бюджеттің әзірленуі, бекітілуі және атқарылуы мүмкін. 1991ж ҚР-ның бюджет жүйесі түбірлі өзгерістерге ұшырады. Бұған дейін Қазақстанның мемлекеттік бюджеті, басқа одақтас республикалардың мемлекеттік бюджеті сияқты, КСРО-ның мемлекеттік бюджетіне кірген болатын. Қазақстанның жағдайы тәуелсіздік алғаннан бері жақсарып келеді. Қазақстан Республикасының қазіргі бюджеті туралы айтатын болсам, бұрынғы уақытпен салыстырғанда қанша есе жақсарып, күшейгенін анық байқауға болады. ҚР-ның 2006жылғы бюджеті туралы мәліметтерге келетін болсақ, 2006 жылы Қазақстан Республикасының бюджет заңнамасына Ұлттық қордың жұмысы мəселелеріне қатысты біршама өзгерістер енгізілді. Ұлттық қордың қаражатын қалыптастыру жəне пайдалану тетігі айтарлықтай өзгерді. 2006 жылғы 1 шілдеден бастап күшіне енгізілген жаңа тетікке сəйкес Ұлттық қорды қалыптастыру көздері мыналар болып табылады:

1) Бюджетке Ұлттық қорға жіберілетін, мыналардан тұратын бюджетке түсетін түсімдер:

− мұнай секторы кəсіпорындарынан түсетін тікелей салықтардан, оларға корпоративтік табыс салығы, үстеме пайдаға салық, роялти, бонустар, өнімді бөлу бойынша үлес, экспортталатын өңделмеген мұнайға, газ конденсатына рента салығы жатады;

− республикалық меншіктегі жəне кен өндіру жəне өңдеуші салаларға жататын мемлекеттік мүлікті жекешелендіруден түсетін түсімдерден;

− ауыл шаруашылығы мақсатындағы жер телімдерін сатудан түскен түсімдерден; 2) Ұлттық қорды басқарудан түсетін инвестициялық кірістер;

3) ҚР-ның заңнамасында тыйым салынбаған өзге түсімдер жəне кірістер.

Ұлттық қор:

1) бюджеттік даму бағдарламаларын іске асыру үшін Ұлттық қордан республикалық бюджетке кепілдік берілген трансферттер түрінде (ағымдағы бюджеттік бағдарламалар экономиканың мұнайға жатпайтын бөлігінен аударымдар есебінен қаржыландырылады) ;

2) Президент белгілейтін мақсаттар үшін Ұлттық қордан республикалық бюджетке мақсатты трансферттер түрінде;

3) Ұлттық қорды басқаруға жəне жыл сайынғы аудит жүргізуге байланысты шығыстарды жабуға жұмсалатын болады.

Осылайша, Ұлттық қорды қалыптастырудың жəне пайдаланудың жаңа тетігіне сəйкес оған түсетін түсімдер бұрынғыдай мемлекеттік бюджеттің кіріс жəне сол сияқты шығыс бөлігінде көрсетілместен Ұлттық қорға тікелей есептеледі. Ұлттық қордан кепілдік берілген трансферттің мөлшері үш жыл бұрын белгіленеді, бұл неғұрлым жан-жақты ойластырылған бюджеттік саясатты жүргізуге мүмкіндік жасайды. Сонымен қатар кепілдік берілген трансферттің мөлшеріне Ұлттық қорды сақтауға мүмкіндік жасайтын жəне оның сарқылмауына жол бермейтін бірқатар шектеулер қойылады.

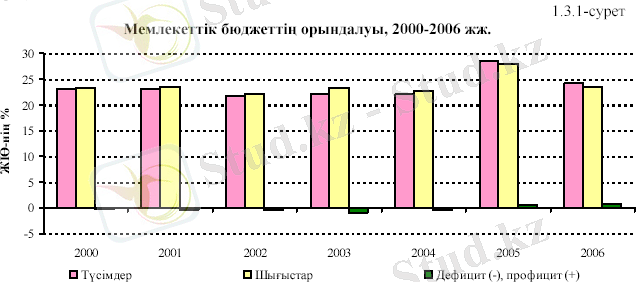

2006 жылы мемлекеттік бюджеттің орындалуы Қазақстан Республикасының экономикалық дамуында оң процестерді сақтау, сондай-ақ қолайлы сыртқы экономикалық орта аясында жүргізілді. 2006 жылдың қорытындылары бойынша мемлекеттік бюджет кірісі мемлкеттік заемдар бойынша түскен түсімдерді есептемегенде 2005 жылмен салыстырғанда 11, 4% ұлғайды жəне 2 338, 0 млрд. теңгеге жетті немесе ЖІӨ-нің 24, 0% құрады (2005 жылы ЖІӨ-ге қатысты 27, 6%) .

Кірістер құрылымындағы салық түсімдері 10, 5% өсіп, ЖІӨ-нің 22, 7% болды (2005

жылы ЖІӨ-нің 26, 3%) . Түсімдердің неғұрлым өсімі халықаралық саудаға жəне сыртқы операцияларға салықтар бойынша 76, 5%-ға, қосылған құн салығы бойынша 42, 3%-ға, акциздер бойынша 41, 9%-ға, жеке табыс салығы бойынша 34, 2%-ға өсуімен байқалды. Корпоративтік табыс салығы бойынша жəне табиғи ресурстарды пайдаланғаны үшін түсімдер тиісінше 6, 9% жəне 10, 3% төмендеді, бұл Ұлттық қорды қалыптастыру тетігінің өзгеруіне байланысты болды. Капитал сатудан түсімдер 2005 жылғы ЖІӨ-нің 0, 5%-нан 2006 жылы ЖІӨ-нің 0, 8%- на дейін 2, 2 есе өсті, бұл мемлекеттік мекемелерге бекітіліп берілген мемлекеттік мүлікті сатудың 8, 2 есе жəне жер сатудан түскен түсімдердің 49, 6% өсуімен қамтамасыз етілді. Мемлекеттік бюджеттен 2006 жылы 2150, 6 млрд. теңге сомаға шығын немесе ЖІӨ- нің 22, 1% жұмсалды (2005 жылы ЖІӨ-нің 26, 1%) . Бұл ретте 2006 жылға арналған қаржыландыру бойынша жылдық бюджеттік жоспар 98, 5% орындалды. «Отын-энергетика кешенінің жəне жер қойнауын пайдалану» (44, 1%), «мəдениет, спорт, туризм жəне ақпараттық кеңістік» (42, 2%), «өнеркəсіп, сəулет, қала құрылысы жəне құрылыс қызметі» (41, 0%) баптары бойынша шығындар ұлғайды. Əлеуметтік салаға арналған шығыстар арасында білім беруді 27, 4%, əлеуметтік қамсыздандыруды жəне əлеуметтік көмекті 22, 3%, денсаулық сақтауды 20, 4% қаржыландыру ұлғайды. Мемлекеттік бюджет 2005 жылғы 46, 7 млрд. теңгеден (ЖІӨ-нің 0, 6%) ұлғая отырып, 2006 жылы 81, 6 млрд. теңге мөлшеріндегі профицитпен орындалды (ЖІӨ-нің 0, 8%) (1. 3. 1- сурет) .

Республикалық бюджеттің кірістері 2006 жылы 1 847, 2 млрд. теңгені құрады немесе «2006 жылға арналған республикалық бюджет туралы» Заңда салынғаннан 9, 8% жəне 2005 жылға қарағанда 7, 2%-ға көп. Республикалық бюджетке салық түсімдері 6, 8%, ресми трансферттердің түсімдері 26, 4% ұлғайды. Салықтық емес түсімдер 2005 жылмен салыстырғанда 13, 5%, негізгі капиталды сатудан түсімдер 5, 2% азайды. Республикалық бюджеттің 1686, 3 млрд. теңгеге жеткен өсуі 2005 жылмен салыстырғанда 9, 7% құрады, бұл ретте ұлғаю борышқа қызмет көрсету жəне ресми трансферттер бойынша шығындарды қоспағанда шығынның барлық баптары бойынша байқалып отыр. Республикалық бюджет профицитпен қалыптасты, оның мөлшері 54, 7 млрд. теңгені құрады (2005 жылы да 46, 7 млрд теңге профицит байқалған болатын) .

Жергілікті бюджеттер 2006 жылы 19, 8 млрд. теңге профицитпен орындалды (2005

жылы 39, 4 млрд. теңге дефицитпен), бұл ретте кірістер 37, 0%, шығындар 27, 7%, таза бюджеттік кредиттеу 47, 2%, қаржы активтерімен операциялар бойынша сальдо 6, 3% ұлғайды.

Нарықтық қатынастарға көшу жағдайында республикалық бюджет шығыстарының құрылымы да айтарлықтай өзгерістерге ұшырауда. Бұрынғы кезеңмен салыстырғанда шығыстардың құрылымында бюджеттік ресурстардың әлеуметтік бағыттылығы арта түсуде. Республикалық деңгейдегі білім беруді, денсаулық сақтауды, әлеуметтік сақтандыру мен қамсыздандыру және басқа бағдарламаларды қамтитын әлеуметтік-мәдени шараларға жұмсалатын тікелей шығындар көлемі арта түсуде.

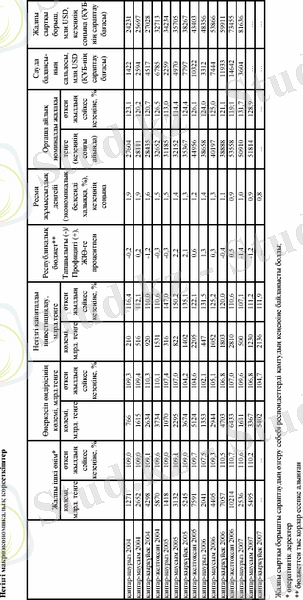

Қазақстан Республикасының 2007жылғы бюджетіне келетін болсақ, ол төмендегі кестеде жазылған. Бұл кестеде ЖІӨ көлемі, негізгі капиталды инвестициялау, бюджет тапшылығы және профициті туралы және т. б. мәліметтер жазылған және осы мәліметтер өткен уақытпен салыстырылып көрсетіліп, өсу дәрежесі пайыз түрінде жазылған.

Үстіміздегі жылдың тоғыз айында мемлекеттік бюджетке түсетін түсімдер 2, 05триллион теңгені құрап, белгіленген жоспар 6, 8 пайыға асыра орындалды. Бюджеттің шығыс бөлігі 2, 2триллион теңге немесе белгіленген жоспарлар 95, 5 пайызға қаржыландырылды. Меже бойынша бюджет тапшылығы 349, 6миллиард теңге еп жоспарланған, іс-жүзінде бюджет тапшылығы 117, 9миллиард теңге болып, үш есе азайды. Мемлекеттік бюджеттің кірістері 2042, 9миллиард теңге (16, 9млрд доллар), яғни жоспар 106, 9 пайызға орындалды. Бюджет кірістерінің мұндай жоғары прогрессиясына қосымша құн салығын төмендеу, жеке табыс салығының төменгі межесін енгізу және екінші жарты жылдықтан бастап бюджетке мұнай саласынан түсетін кірістердің мүлде тоқтатылуы жағдайында қол жеткізілді. Бұл еліміздің экономикасының серпінді де сапалы дамуын, әсіресе мұнай секторынан басқа да салалардың табысты жұмыс істеу дәрежесіне көтерілгендігін көрсетеді. Сонымен бірге биылғы жылдың өткен тоғыз айында салық комитеттері тарапынан жүргізілген тексерулердің нәтижесінде қосымша өндіріліп алынған сомалар өткен жылдың сәйкес мерзімімен салыстырғанда 2, 3 есе артып, 35млрд теңгені құраған. Ұлттық қорды тиімді басқару мәселесіне де басты назар аударылуда. Соның нәтижесінде 2007жылғы 1 қарашада Ұлттық қордың активтері 2 442млрд теңге немесе 20, 2млрд АҚШ долларын құрады. Жылдың аяғына дейін ол 25-26млрд долларға жетеді деген болжам бар. Сонымен қатар, кеденшілер, бақылаушылар, салықшылар және басқа да министрлік жүйесі қызметкерлерінің арасында парақорлық пен сыбайлас жемқорлық кеселі фактілерін болдырмау мақсатында кешенді жұмыс жүргізілуде. Биылғы жылы баршамызға белгілі инфляция деңгейі жоғары дәрежеде болды. Осы инфляцияға бюджеттің қандай әсері бар, осы туралы айтатын болсақ бюджетте инфляцияға әсер етеді. Инфляцияны бiзге қазiргi күнi шындығында да банктер, бюджет, шикiзат ресурстары әкелiп жүр. Негiзi, экономикалық теория бойынша, инфляцияның түрлерiн бiрнеше топқа бөлiп қарастырады. Бюджет дефицитi және мемлекет қарызы көбейген кезде болатын түрi, банктердiң несиелiк экспансиясы кезiнде, яғни несиелiк операциялардың және өзге де несиелiк мекемелердiң көбеюi тауарлар мен қызмет көрсету түрлерiне қосымша талапты қажет ететiн кезiнде болатын түрi және шетел валютасының елге көптеп келiп, оны ұлттық валютаға ауыстырғанда қаржы массасының ауқымын арттыратын кезiнде пайда болатын инфляция деп бөлiнедi. Бiрақ, бiздегi жағдай сәл басқаша. Бiзде дәл қазiргi күнi бюджеттiң дефицитi есебiнен болатын инфляция қаупi жоқ. Қайта керiсiнше, бюджеттiң молшылығы есебiнен болатын инфляциямен кездесiп жүрмiз. Мемлекеттiң қарызы да анау айтқандай артып кетпеген. Ал банктердiң несиелiк экспансиясының инфляцияны түзудегi рөлi кәдiмгiдей жоғарылап бара жатқанын мойындау керек. (Мәселен, тұрғын үй нарығында несие беру тенденциясы жанданғаннан кейiн, бұл рыноктегi баға шарықтап кеттi емес пе?) Алайда, бiзге қазiргi күнi бюджет пен шикiзат ресурстарының кесiрiнен болатын инфляция, тiптi, жақындау.

Қазақстанның бюджетi қабылданған сайын қаржының көп мөлшерде бөлiнуiмен ерекшеленiп жүр. Биылғы мөлшерi триллионмен саналған бюджет инфляцияның «мәртебесiн» көтере түспесе, түсiре қоймас. Бірақ сонда да келер жылы инфляция деңгейі мұндай дәрежеге көтеріле қоймас.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz