Қазақстандағы коммерциялық банктердің бағалы қағаздармен операцияларының дамуы және талдауы

1 Коммерциялық банктердің бағалы қағаздармен операцияларының дамуы

Активтік операциялар бұл банктердің табыс алу және өзінің өтімділігін қамтамасыз ету мақсатында, иелігінде бар ресурстарды орналастыруды жүзеге асыратын операцияларды білдіреді. Бұл екі мақсаттың бірегейлігі банкті коммерциялық кәсіпорын ретінде тартылған қаражаттарды пайдалануға ерекшелігін сипаттайды.

Қазақстан Респупликасының активтік банктік операциялары келесідей түрлерге бөлінеді:

- Несиелік операциялар;

- Инвестициялық операция, яғни бағалы қағаздар бойынша;

- Қаржылық опеарациялар (лизинг, факторинг, форфейтинг) ;

- Кассалық операциялар

- Делдалдық-комиссиондық операциялар.

Банктің активтік операцияларының маңызды бөлігін банктік несиелік операциялары негізінде алады. Банктік ссудалық операциялары негізінде ссудалық портфель құрылады. Банктің несиелері біршама табысты және тәуекел дәрежесі де жоғары болып табылады. Несиелік операция банктің операцияларының жалпы басым бөлігін (80%) құрайды.

Банктің инвестициялық операциялары - несиелік опеарциялардан кейінгі орында тұрады. Бұл операциялар негізінен бағалы қағаздар портфелі арқылы қалыптасады. Бағалы қағаздар портфелін қалыптастырдың мақсаттарына банкке табыс әкелу және өтімді активтер қатарын толықтыру.

Банктің инвестициялық операция жүргізетін бағалы қағаздары екі топқа бөлінеді:

- Мемлекеттік бағылы қағаздар;

- Корпоративтік бағалы қағаздар.

Бүгінде ҚР-ның екінші деңгейлі банктері инвестициялық операцияларға бағытталған активтерінің басым бөлігін мемлекеттік бағалы қағаздарға жұмсап отыр. Себебі, мемлекеттік бағалы қағаздарға салынған активтер, біріншіден, өтімді, яғни коммерциялық банктер бағалы қағаз түріндегі активтерін тез арада қолма-қол ақшаға айналдыра алады. Екіншіден, олардан алатын табыс төмен болғанымен оның тәуекел деңгейі төмен немесе жоқ деп те атасақ болады.

Сонымен қатар бүгінде коммерциялық банктердің активтерінің бір бөлігін өтімді корпоративтік бағалы қағаздарға да орналастыруы дамы пкеле жатыр. Жалпы корпоративтік бағалы қағаздарға келесілер жатады:

- Акциялар;

- Облигациялар;

- Депозиттік және жинақ сертификаттары;

- Ипотекалық куәліктер;

- Депозитарлық қолхаттар.

Осылардың ішінде бүгінгі таңда инвестициялық операциялардың негізгі бөлігі акция мен облигация негізінде дамып отырғаны белгілі.

- Бағалы қағаздармен операцияларға анализ

Бүгінде ҚР-ның екінші деңгейлі банктері инвестициялық операцияларға бағытталған активтерінің басым бөлігін мемлекеттік бағалы қағаздарға жұмсап отыр. Себебі, мемлекеттік бағалы қағаздарға салынған активтер, біріншіден, өтімді, яғни коммерциялық банктер бағалы қағаз түріндегі активтерін тез арада қолма-қол ақшаға айналдыра алады. Екіншіден, олардан алатын табыс төмен болғанымен оның тәуекел деңгейі төмен немесе жоқ деп те атасақ болады.

Сонымен қатар бүгінде коммерциялық банктердің активтерінің бір бөлігін өтімді корпоративтік бағалы қағаздарға да орналастыруы дамы пкеле жатыр. Жалпы корпоративтік бағалы қағаздарға келесілер жатады:

- Акциялар;

- Облигациялар;

- Депозиттік және жинақ сертификаттары;

- Ипотекалық куәліктер;

- Депозитарлық қолхаттар.

Осылардың ішінде бүгінгі таңда инвестициялық операциялардың негізгі бөлігі акция мен облигация негізінде дамып отырғаны белгілі.

Қазақстан Республикасының Ұлттық банкiнiң 2006 жылғы 1 сәуiрiндегi деректерi бойынша мемлекеттiк құнды қағаздардың алғашқы рыногында Қазақстан Республикасы Ұлттық банкiнiң ноталары (53919 млн. теңге), МЕҚҚАМ-6 (1452 млн. теңге), МЕҚҚАМ-12 (2937 млн. теңге), МЕОҚАМ-84 (997 млн. теңге), МЕОҚАМ-24 (13404 млн. теңге) айналысқа шығарылды және экономика салаларында орналастырылды. Мемлекеттiк мiндеттемелердiң айналысқа шығарылғандарының тиiмдi жылдық кiрiстiлiгi 5, 04%, 4, 95%, 5, 11%, 5, 88% және 6, 19% болды.

Еліміздегі айналыста жүрген қысқа мерзiмдiк 3 және 6 айлық МЕККАМ-дар айналыстан шығарылды, оларды Қаржы министрлiгi өткен 2005 жылғы желтоқсан айында толық өтедi. Нәтижесiнде бағалы қағаздар айналысының құрылымы 2005 жылдың соңында қысқа мерзiмдi МЕКАМ-дар (айналыс мерзiмi 2 айдан 10 айға дейiн) жалпы көлемiнiң 9, 2%-ын, орта мерзiмдi МЕОКАМ-дар (айналыс мерзiмi 2 жылдан 10 жылға дейiн) - 89, 6%-ын және орта мерзiмдi МЕИКАМ-дар (айналыс мерзiмi 3 жылдан 7 жылға дейiн) - 1, 2%-ын құрады.

Жыл соңындағы қор нарығының акцияларының сыйымдылығы 2 622, 4 млн. долл. эквивалентке жеттi, өткен жылдан 577, 6 млн. долл. -ға өстi. Корпоративтік бағалы қағаздар рыногында қолданыстағы шығарылымдары бар акционерлік қоғамдар саны 2005 жылғы 1 тамызда 2005 жылғы 1 маусымдағы ұқсас көрсеткішпен салыстырғанда 25-ке азайып 2389 болды. Бүгінде бағалы қағаздар рыногында 62 брокер-дилер, 18 тіркеуші, 11 кастадион банк, зейнетақы активтерін инвестициялық басқаруды жүзеге асыратын 10 ұйым және инвестициялық портфельді басқаратын 21 ұйым жұмыс істеп отыр. Тамыз айында 47 акция шығарылымы, 2 облигациялық бағдарлама, жалпы номиналды құны 3, 4 млрд. теңге болатын 2 облигация шығарылымы, жалпы көлемі 17 млрд. теңге болатын 5 облигация шығарылымы облигациялық бадарлама аясында тіркелді және 38 акциялар шығарылымының күші жойылды. 1 тамыздағы жағдай бойынша 2619 қолданыстағы акциялар шығарылымы және жиынтық номиналдық құны 554, 9 млрд. теңге болатын 138 мемлекеттік емес қолданыстағы облигациялар шығарылымы айналыста болды.

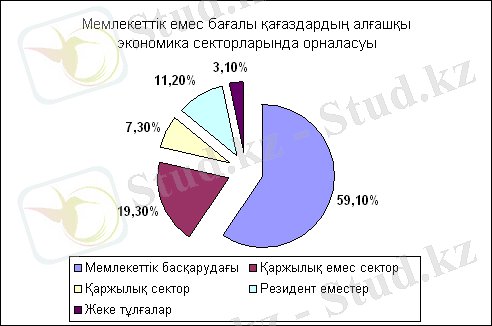

Мемлекеттік емес бағалы қағаздар шығару 2005 жылдың 4-ші кварталында 1144, 9 млрд. теңгені құрады, оның 527, 2 млрд. теңгесі акциясының үлесіне тиді. Ал облигацияның мемлекеттік емес жалпы көлемі 0, 8%-ды (8, 9 млрд. теңге) құрап отыр.

Сурет-10 - Экономикалық секторда мемлеакеттік емес бағалы қағаздардың орналасуы

Қазақстан Республикасында рынотық қатынастардың дамуы мен қалыптасуы жобасында жекешелендiру жүргiзуде шаруашылық жүргiзудiң жаңа нысандары пайда болады. Олар: серiктестiктер, акционерлiк қоғамдар және жеке меншiк компаниялар шеңберi едәуiр кеңейедi. Ал осы нарықтың әрбiр субъектiлерiнiң арасында еркiн қаржы айналымын б ағалы қағаздар рыногы жүзеге асырады және басқа экономикалық рыноктармен үнемi тығыз байланыста болады.

Қазақстанның «Ипотекалық компаниясы» 2000 жылы №469 үкімет қаулысымен 20 желтоқсанда құрылды. Қазір бұл ұлттық компания өз қызметін тиімді әрі жылдам дамытуда.

Қазір бұл компанияның әріптестеріне келесі шаруашылық қызмет етуші субъектілерді жатқызуға болады:

- ААҚ «Альянс Банк»;

- «Астана-Финанс»;

- «АТФ Банк»;

- «БЦК»;

- «БТА - ИПОТЕКА»;

- «Нурбанк» заңды тұлғалары болып табылады.

Еліміздегі мемлекеттік емес бағалы қағаздарды сатудағы басты қатысып отырған алғашқы 10 компанияны келесі 1-ші кестеден көре аламыз.

Кесте 1

2006 жылы биржа рыногындағы мемлекеттiк бағалы қағаздың басты операторлары

Қазақстанның Ұлттық Банкі 2001 жылы ипотекалық несиелеуді және ұзақ мерзімді құрылысты дамыту бағдарламасы бойынша ірі қаржылық институт «Қазақстан ипотекалық компаниясы» АҚ (КИК) құрды және оны құруда АҚШ-тың «Fannie Mae» және Малайзияның «Gaqamas Berhad» ипотекалық несиелендіру модельдері алынды. Бұл компания құрылған сәттен бастап еліміздегі ипотекалық несиелеу нарығының дамуына және ипотекалық облигацияларды ең алғашқы шығарған қаржылық институт болып табылады.

Жалпы еліміздегі бүгінгі таңдағы ипотекалық несиелеу қатынастарының жүргізілуінің келесі суреттен көре аламыз.

Сату және сатып алу Тұрғын үй құны

келісімі

Тұрғын үй кепілдемесі Ипотекалық несие

Несие алуға құқық Ақшалай қаражаттар

Ипотекалық облигация Ақша қаражататры

Сурет-1 - Қазастандағы ипотекалық тұрғын үй несиелеудің құрылымы

Жоғарыдағы аталлған Қазақстанның «Ипотекалық компаниясы» 2000 жылы №469 үкімет қаулысымен 20 желтоқсанда құрылды. Қазір бұл ұлттық компания өз қызметін тиімді әрі жылдам дамытуда.

Қазір бұл компанияның әріптестеріне келесі шаруашылық қызмет етуші субъектілерді жатқызуға болады:

- ААҚ «Альянс Банк»;

- «Астана-Финанс»;

- «АТФ Банк»;

- «БЦК»;

- «БТА - ИПОТЕКА»;

- «Нурбанк» заңды тұлғалары болып табылады.

Қазақстан ипотеалық компаниясы жәнеоның негізгі әріптестерінің ипотекалық облигацияларды эмиссиялаудағы үлестерін және олардың 2002 жылдан бергі даму нәтижесін келесі кестеден көре аламыз.

Кесте 2

ҚР-ғы ипотекалық облигациялардың дамуы

АО «КИК»

АО «СБ ЛАРИБА-БАНК»

АО «БТА Ипотека»

АО «Астана-Финанс»

АО «Банк ЦентрКредит»

АО «Валют-Транзит Банк»

1 500 000, 0

---

9 500 000, 0

156000, 0

--

1, 0

--

--

34 500 000, 0

156 000, 0

4 000 000, 0

1 000 000, 0

1 800 000, 0

1 400 000, 0

54 5, 0

156 000, 0

4 000 000, 0

1 000 000, 0

1 800 000, 0

1 400 000, 0

ҚОРЫТЫНДЫ

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz