Ауыл шаруашылығы өнімдерін өңдейтін кәсіпорынның пайдалылығын арттыру жолдары: Қ. Әбдіғұлов атындағы ӨК мысалында

3. 2 Негізгі капиталды пайдаланудың тиімділігін

арттыру .

Қазақстан Республикасының білім және ғылым министрлігі

Т. Рысқұлов атындағы Қазақ Экономикалық Университеті

«Экономика» факультеті

«Экономика» кафедрасы

Д И П Л О М Д Ы Қ Ж Ұ М Ы С

«Ауыл шаруашылығы өнімдерін өңдейтін кәсіпорынның пайдалылығын арттыру жолдары» тақырыбына жазылған

Күндізгі оқу бөлімінің 4 курс студенті

Мамандығы 070842 - «Кәсіпорындағы экономика және

басқару» мамандығының «АӨК кәсіпорындарындағы

экономика және басқару» мамандандырылуы бойынша

Нурметова Меруерт

Ғылыми жетекші :

аға оқытушы Жүнісбекова Г. Е.

Рецензент

э. ғ. к., аға оқытушы

Алиева С. Д.

Жұмыс қорғауға жіберілді

«Экономика» кафедрасының

меңгерушісі, э. ғ. к., профессор

Сейдахметов А. С.

Алматы, 2006 ж.

Кіріспе

«2003-2015жж. ҚР индустриялық-инновациялық даму стратегиясының мақсаты - экономика саласын әртараптандыру жолымен еліміздің тұрақты дамуына қол жеткізу, сонымен қатар шикізат бағытынан қалдықтың болуына себепші болу, ұзақмерзімді сервистік-технологиялық экономикаға көшу үшін дайындыққа жағдай жасау».

Бұл бағдарлама ауылда шаруашылықты пайдалы жүргізу мен өндірістің құлдырауының алдын алу мақсатында, азық-түлік өнімдерін өндіруде кластерлік жүйені қолдануға, ауыл шаруашылығы өндірісінің тиімділігін арттыруға бағытталған

.

.

Өндірістің пайдалылық көрсеткіштері кәсіпорын жұмысының жалпы тиімділігін, әртүрлі бағыттағы қызметтердің табыстылығын, түсімділігін сипаттайды, пайдаға қарағанда олар шаруашылықтың соңғы нәтижелерін анықтайды, себебі олардың шамалары эффекттің қолда бар немесе тұтынылған ресурстармен арақатынасын көрсетеді.

Дипломдық жұмыс мақсаты - ауыл шаруашылық өнімдерін өңдейтін кәсіпорынның пайдалылығын арттыру жолдары бойынша ұсыныстар беру.

Дипломдық жұмыста шешілетін мәселелер:

- пайдылылықты есептеудің теориялық негіздерін, оны анықтау әдістемесін қарастыру.

- ауылшаруашылық кәсіпорындарының қызметінің пайдалылығына талдау жасау.

- «Қ. Әбдіғұлов» атындағы ӨК-нің қаржылық-шаруашылық қызметін бағалау

- «Қ. Әбдіғұлов» атындағы ӨК-нің пайдалылығына талдау жасау.

- ауылшаруашылық кәсіпорнының пайдалылығын арттыру бағыттарын негіздеу.

Дипломдық жұмыс кіріспеден, үш бөлімнен және қорытындыдан тұрады.

Дипломдық жұмыстың бірінші бөлімінде ауылшаруашылық кәсіпорындарының пайдалылығы, мәні, анықтау әдістемесі, жалпы ҚР-дағы ауылшаруашылық кәсіпорындарының қаржылық экономикалық көрсеткіштеріне, пайдалылық деңгейіне талдау жасалған.

Дипломдық жұмыстың екінші бөлімінде «Қ. Әбдіғұлов» атындағы ӨК-нің жалпы сипаттамасы келтірілген, мұнда кәсіпорынның мінездемесі, айналысатын қызметі немесе өндірілетін өнімнің түрлері келтіріліп талданған, сондай-ақ пайдалылық көрсеткіштері анықталған.

Дипломдық жұмыстың үшінші бөлімінде ауылшаруашылық өнімдерін өңдейтін кәсіпорындардың пайдалылығын арттыру жолдары келтірілген.

Дипломдық жұмысты жазу барысында Қазақстан Республикасының статистикалық жинақтарының мәліметтері, монографиялар, оқу құралдары, кәсіпорынның мәліметтері пайдаланылған.

- АГРАРЛЫҚ СЕКТОРДАҒЫ ПАЙДАЛЫЛЫҚ КӨРСЕТКІШТЕРІН ЕСЕПТЕУДІҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

- 1 Ауыл шаруашылығындағы өндірістің пайдалылық деңгейін анықтау әдістемесі

Ауыл шаруашылық өндірісінің экономикалық тиімділігінің жалпылама нәтижесі болып пайдалылық саналады.

Пайдалылық деңгейі (Р) пайданың өнімнің толық өзіндік құнына пайыздық қатынасымен есептеледі.

Ауыл шаруашылық өндірісінің экономикасының тиімділігінің мәні.

Шаруашылықтың кез-келген жүйесінде өндіріс тиімділігінің спецификалық мазмұны келесілермен анықталады:

- өндірістің қоғамдық нысанымен;

- өндірістің мақсатты бағыттылығымен;

- берілген жүйеге тән өндіріс факторы мен нәтижелерінің өзіндік сипатымен;

Жалпы табыс (ВД) - жалпы өнім (ВП) құнымен тұтынылған материалдық шығындар (Мз) арасындағы айырма:

ВД = ВП - Мз ( 1 )

Таза табыс (ЧД) жалпы өнім құнынан өндіріс шығындарын немесе оның өзіндік құнын (Сп) алып тастағанға тең:

ЧД = ВП - Сп ( 2 )

Таза табыс мөлшерін жалпы табыстан (ВД) еңбекақы төлемінің (От) алып тастағанда табуға болады:

ЧД = ВД - От ( 3 )

Экономикалық әдебиеттерде құрылған табыс (Т) және өткізілген таза табысты (Т) бөліп қарастыратын. Таза табыстың жүзеге асқан бөлігі кәсіпорын пайдасының мөлшеріне жауап береді. Бұдан, егер таза табысты жалпы өнімді бөлу кезінде анықтаса, онда пайда (П) өнімді өткізуден түсетін түсім (Вр) мен оның толық өз құны (Сп) арасындағы айырмамен есептеледі:

П = Вр - Сп ( 4 )

Өндіріс тиімділігі экономикалық және әлеуметтік - экономикалық болып бөлінеді.

Әлеуметтік-экономикалық тиімділік - шығарылатын өнім есебінен халық мұқтаждықтарының қанағаттандыру деңгейі болып табылады. Ол халықтардың өмір сүру деңгейін арттыруға, еңбек жағдайын жақсартуға, адамдардың бос уақытын арттыруға т. б. бағытталған.

Соңғы нәтижені сипаттау кезінде эффект және экономикалық тиімділік түсініктерін ажыратуға болады .

Эффект - бұл ауыл шаруашылығында жургізілген қандайда бір іс - шаралардың нәтижесі. Мысалы, тыңайтқыштарды қолданудан болатын эффект өнімге қосымша ретінде көрінеді. Алынған эффект тыңайтқыштарды пайдалану тиімділігі туралы ақпарат бермейді.

Экономикалық тиімділік өндіріс нәтижелері материалды - ақшалай қорлардың шығындарымен салыстыруда орын алады.

Соңғы экономикалық эффект ауыл шаруашылығы бойынша жалпы барлық ресурстарды тиімді пайдалануға, үнемдеу және сақтау ушін жүйелі түрде күресу, өнімнің өзіндік құнын төмендету және еңбек өнімділігін арттыруға байланысты

.

.

Ауыл шаруашылығының экономикалық тиімділігін бағалау үшін өндіріс процесіне әртүрлі факторлардың әсерінен бейнеленетін нақты көрсеткіштер қажет.

Экономикалық тиімділіктің аса маңызды көрсеткіші болып мыналар табылады:

1. Жалпы өнімнің (ВП) жанды және заттай еңбек шығындарына қатынасы саналады:

Эв =

( 5 )

( 5 )

мұндағы ВП - ауыл шаруашылығының жалпы өнім құны, тг;

П з - өндірістік шығындар, тг;

Ф ос - негізгі өндірістік қорлар, тг;

К - қорлардың тиімділік коэффициенті.

2. Жалпы табыстың жанды және заттай еңбек шығындарына қатынасы:

Эв =

( 6 )

( 6 )

Жалпы табыс (ЖТ) мөлшері өндірілген өнімді өткізуге, бағасына және

материалды шығындардың шамасына байланысты. Жалпы табыс мөлшері өндіріс құралдарындағы заттық еңбекті пайдалану және жанды еңбек шығындарына қатынасы:

Эч =

( 7 )

( 7 )

Таза табыс қосылған өнім құнының ақшалай мәні және жалпы өнім құнымен өндіріс шығындары арасындағы айырмамен анықталады. Таза табыс өндірісті келешектегі кеңейту мен қоғамдық тұтыну қорларының өсімі болып табылады.

Пайдалылық - барлық кәсіпорындарға тән маңызды экономикалық категория болып табылады. Ол кәсіпорынның табыстылығын, тиімділігін білдіреді.

Пайдалылықта тек жанды еңбек емес, бұрыңғы еңбек шығындарының нәтижесі, өткізілген өнімнің сапасы, өндірісті ұйымдастыру деңгейі мен оны басқару бейнеленді.

Пайдалылықтың екі түрі бар: халық шаруашылық және шаруашылық есептік. Алғашқысы құрылған таза табыс шамасымен, екіншісі тікелей кәсіпорынның жүзеге асыруымен сипатталады.

Өзіндік қорларды пайдалануды сипаттау үшін таза табыс нормасы пайдаланылады.

Пайда нормасы - таза пайданың негізгі және айналым қорларының орташа жылдық құнына паыздық қатынасымен сипатталады.

1. 2 Нарықтық экономикадағы ауыл шаруашылығы кәсіпорындарының қызметінің пайдалылық деңгейіне талдау

Ауыл шаруашылығы өндірісінің пайдалылық көрсеткіштеріне талдау және бағалау жасағанда нәтиженің деңгейі мен өсуі өндірістің жағдайларына ғана емес, көптеген басқа да факторларға, соның ішінде топырақтың табиғи құнарлығына, климаттық жағдайларға, басқаруды ұйымдастыруға, кәсіпорынның мамандармен қамтамасыз етілуіне және олардың біліктілік дңгейіне де бағынышты. Нәтиженің көбеюі қолда бар ресурстарды интенсивті пайдаланудан да көрінуі мүмкін. Сондықтан өндіріс тиімділігінің барлық факторларын оларды бағалаған кезде былай жүйелеу орынды: ресурстар, өндіріс шығындары, негізгі факторлар және өндірісті интенсивтендірудің бағыттары бойынша.

Ресурстық тұжырымдама ұдайы өндіріс үдерісінде қолданылатын өндірістік ресурстардың барлық нысанын пайдаланудың тиімділігін бағалауға және өндіріс тиімділігін арттыру мен қоғамдық еңбекті үнемдеу қандлай ресурстардың есебінен болғанын анықтауға мүмкіндік береді.

Өндіріс ресурстары - қажетті тауарларды өндіру үдерісінде пайдалануға болатын табиғи, әлеуметтік, рухани күштердің жиынтығы. Өндірістік ресурстардың 4 түрі бар:

- табиғи - өндірісте пайдалану үшін тарауы мүмкін табиғи күштер мен заттар.

- материалдық - Адам жасап шығарған барлық өндіріс құралдары.

- еңбек - еңбекке жарамды жастағы халық, ресурстық тұрғыдан оны 3 көрсеткіш бойынша бағалайды: әлеуметтік, демографиялық, кәсіби-біліктілік және мәдени біліктілік.

- қаражат - кәсіпорынның қызметін одан әрі жалғастыру және кеңейту үшін қажетті қаржы ресурстары.

Ауыл шаруашылығы өндірісінің, салалардың, жеке кәсіпорындар мен өнім түрлерінің пайдалылығының көрсеткіштерін талдау мен бағалау өзінің кешенді мәселе екенін көрсетеді. Оған жататындар:

- экономикалық тиімділіктің негізгі өлшемдері мен көрсеткіштер жүйесін олардың өзара қарым-қатынасында анықтау;

- бұл көрсеткіштерді анықтаудың әдістерін әзірлеу;

- жеке кәсіпорындардың шаруашылық қызметін, аудан, облыс, республиканың ауыл шаруашлығының қазіргі жағдайы мен даму серпінін талдаған және бағалаған кезде тиімділіктің рентабельділік көрсеткштерін қолдану.

Пайдалылық неміс сөзінен алынған, «тиімді табыс» деген ұғымды білдіреді. Кәсіпорынның пайдаллығын бағалау көрсеткіштері келесі түрде анықталады:

Кәсіпорын Таза (немесе жалпы) табыс мөлшері * 100 %

мүлкінің = Кәсіпорынның мүлкінің (актив) орт. шамасы

пайдалылығы

Меншік құралдарының Таза табыс * 100 %

пайдалылығы = Меншік құралдардың орташа құны

Баланстық табыстың Жалпы табыс * 100 %

мөлшері = Сатудың таза көлемі

Пайда Таза табыс * 100 %

мөлшері = Сатудың таза көлемі

Шетелдік тәжірибеде ең соңғы көрсеткіш табыс маржасы деп аталады. Оның экономикалық мазмұны - айналымдағы әр теңгеге таза табыстың үлес салмағы

.

.

Шаруашылық есеп пайдалылығы - бұл жеке ауыл шаруашылығы кәсіпорнының немесе өнімнің жеке түрінің рентабельділігі. Ол өнімнің саны мен сапасына, сату бағасының деңгейіне және өнім өндіруге жұмсалатын шығынның көлеміне байланысты. Алайда мемелекеттік сату бағасы арқылы ауылшаруашылығында жасалған қосымша өнімнің бір бөлігін жалпы халықтық мұқтажы үщін өз қарамағына алады.

Бөлшек сауда бағасымен және оны өңдеу, дайын ауылшаруашылық өнімін сақтау мен сату сатыларында жұмсалатын қосымша шығынмен салыстырып өлшесе, онда осы тәсілмен алынған нәтиже халық шаруашылық рентабельділік болып табылады.

Ауылшаруашылық өндірісінің рентабельділігін ең алдымен оның өлшемдері мен көрсеткіштері арқылы сипаттауға болады.

Өлшем (критерий) - бұл терминнің ғылыми түсінігі бойынша анықтаушы белгіні, баға өлшемін білдіретін негізгі сапаны, басты қасиетті көрсеткішті білдіреді.

Өлшемдердің көрсеткіштерден айырмашылығы - ол ішкі, түпкілікті белгі, ол бойынша әлеуметтік-экономикалық түрлі пікір айтылады.

Көрсеткіштердің рөлі өндіріс рентабельділігі мен экономикалық тиімділік өлшемінің мазмұнын сандық тұрғыдан сипатталады. Ауылшаруашылық өндірісінің пайдалылығын есептеу үшін экономикалық тиімділік барлық көрсеткіштерін есептеу қажет.

Халықаралық қаржылық есеп беру стандартында, пайда іс-әрекеттің тиімділігі ретінде немесе басқадай өлшеу негізі үшін, инвестицияға пайда немесе акцияларға пайда немесе акцияларға пайда түрінде жиі қолданылады. Пайданы өлшеумен байланысты тікелей элементар табыс пен шығын анықтамалары.

Бухгалтерлік және таза экономикалық пайда арасындағы қатынас келесідей түрде көрініс табады.

Таза экономикалық пайда = Бухгалтерлік пайда - имплициттік шығын

Нақты шығындыр - аралық бұйым мен өндіріс факторларының жабдықтаушының тікелей (ақшалай) төлемдерін жасауға қатысатын альтернативті шығын.

Имплициттік (айқын емес) шығындарға ресурстарды пайдаланудың альтернативті шығыны, фирманың иесіне тиісті (немесе заңды тұлға ретінде фирманың меншігіндегілер) .

Таза табыстың (Р) мөлшері келесі формуласы бойынша анықталады:

немесе

немесе

( 12 )

( 12 )

мұндағы т - қосылған құн;

С+V - өндіріс шығыны

Таза табыс мөлшері өндірісітік рентабельділігнің табыстылығы мөлшерін көрсетеді.

Ауылшаруашылық өндірісінде пайды нақты-нақты суреттейтін, есеп жүргізуге өте ыңғайлы көрсеткіш таза табыстың мөлшері болып табылады (П м ) :

; ( 13 )

; ( 13 )

мұндағы К о - негізгі қордың орташа жылдық құны,

К об - айналым қордың орташа жылдық құны.

Бұл көрсеткіш өндіріс қорларының (негізгі және айналым) бірлігінен алынған таза табыс мөлшерін сипаттайды.

Ресурстарды пайдалану тиімділігінің жеке көрсеткіштеріне: жер қайтарымы, қор сыйымдылығы және т. б. жатады.

Қорытындылаушыға - ресурстар қайтарымы, өзіндік құн, материал сыйымдылығы, еңбек сыйымдылығы, рентабельділік деңгейі жатады. Жеке көрсеткіштердің ішінде ең бастысы - еңбек өнімділігі.

Еңбек өнімділігі - азықтың шамасы ның жанды еңбек шығындарына қатынасы.

Жалпы өнімнің нақты және ақшалай көріністегі көлемінің сипатталуы келесі түрде болады:

ЕӨ = ЖӨ / Т ( 14 )

Орташа жылдық 1 жұмысшыға есептелінген жалпы өнім көлемінің ақшалай бағалануы:

ЕӨ = ЖӨ / Р ( 15 )

Еңбек өнімділігінің негізгі көрсеткіштерін атап көрсетіп кетейік:

1) ауыл шаруашылығы еңбек өнімділігі - 1 адам/сағат есептегендегі жалпы өнім. Бір өнімге өнімнің еңбек сыйымдылығынан (Ө ес ) жұмыс уақытының шығындарын алып тастайық :

Ө ес = Т / ЖӨ ( 16 )

2) қор қайтарымы, қор сыйымдылығы;

3) материал қайтарылымы, материал сыйымдылығы.

Егерде біз ауыл шаруашылығы өндірісінің нәтижесінен есептеу кезінде жерді өндірістің басты құралы ретінде, маңызды екенін ескермесек жөн болмас еді.

Бұдан жерді пайдаланудың экономикалық тиімділігін есепке алудың қажеттігі туындайды.

Ең бастысы-жер қайтарымы (Ж Қ ) :

Ж Қ = ЖӨ / Қ ж ( 17 )

мұндағы ЖӨ - ауыл шаруашылығндағы жалпы өнім;

Қ ж - жер ресурстарының құны.

Жер сыйымдылығы (Ж с ) - жер қайтарымына қатысты кері көрсеткіш:

Ж с = Қ ж / ЖӨ ( 18 )

Сонымен қатар барлық нәтижелі, қорытындылаушы көрсеткіштерді жер көлемінің бірлігіне есептеуге болады. Мысалы, жалпы, тауарлық өнімнің көлемі, жалпы табыс, таза табыс т. б. Жерді тиімді пайдаланудың натуралды көрсеткіштерінің бірі - ауыл шаруашылығы дақылдарының өнімділігі, өсімдік шаруашылығының негізгі өнім түрлерін өндіру (астық, қант қызылшасы, картоп т. б. ) 100 га жыртылған жерге, центнермен есептегенде, сүтті ірі қара мал етін, қой етін тірі салмақпен өндіру, 100 га ауылшаруашылығына есептегендегі жүн, ц; 100 га жыртылған жерге тірі салмақпен есептегенде шошқа еті, ц; құс етін өндіру, ц; жұмыртқа, мың дана; 100 га астық дақылдары егілген жерге есептелінген

.

.

Ауыл шаруаышылық өнімдерін өндірудің өзіндік құны - өндіріске жұмсалған шығындармен жалпы өндіріс көлемі. Өзіндік құнды мына жағдайда төмендетуге болады:

- егер жалпы өнімнің белгілі бір көлеміне өндірістік шығындардың сомасы азаятын болса;

- егер шығындардың белгілі бір көлеміне өндірілетін жалпы өнімнің массасы көбейетін болса;

- жалпы өнімді шығындардың көлемі шығындардың көлемінің өсуінен көбірек дәрежеде өссе.

Экономиканың нарыққа көшкен жағдайында баға белгілеу маңызды рөл атқарады, нарықтық тетіктерді игеру мен пайдалану мүмкін болады. Баға- сатып алушылар мен сатушылардың іс-әрекетін бағдарлайтын ақпарат береді.

Экономиканың аграрлық секторындағы баға саясаты және оны жетілдіру жолдары

Шаруашылықтағы нарықтық механизмнің қызмет етуінде бағаның қалыптасуы маңызды рольге ие. Өйткені баға қоғамдық еңбек шығындарын өлшеуге, айырбастың эквиваленттігін қамтамасыз етуге, өндірісті ынталандыруға, сұраныс пен ұсыныстың қатынасын реттеуге, нақты тепе-теңдікке жетуге мүмкіндік береді.

Баға саясаты экономиканы монополияға қарсы реттеу және баға арқылы реттеу мемлекеттік органдарының, сонымен қатар салық және бюджет - несие заң актілерінің қызмет ету барысында жүзеге асады.

Еліміздегі мемелекеттік деңгейде өндірісті баға арқылы реттеу нарықтық қатынастарға сай келмейді: өзіндік құнды анықтау кәсіпорындарда нарықтық шаруашылық жүргізуге сәйкес емес; қызмет етіп тұрған салық жүйесі өндірістің дамуын ынталандырмайды; инфляция бағаның мәнін өзгеше етіп отыр.

Республикамыздың экономикасының аграрлық секторын зерттеу нәтижелері нарықтық механизмнің кезеңінде бағасы мемлекеттік бақылау керектігін көрсетеді. Ол өз алдына нарықтық бағаға бірте-бірте өтуге мүмкіндік береді. Мұнда мемлекет, біріншіден, өз құнынан үлкен мөлшерде ауытқу байқалған тауарлар бойынша нақты баға белгілейді. Екіншіден, нарықтық баға белгіленетін тауарлар тізімін анықтайды. Үшіншіден, баға бойынша шектеулер енгізеді (бағаның максималды деңгейі, өнім, қызмет рентабельдігі) .

Бағаны қалыптастыру - мемлекеттік реттеудің маңызы сұрақтарының бірі. Монополисттер бағаны белгілейтін ауыл шаруашылығында бағаны реттеу механизмінің толық жұмыс істеуіне мүмкіндік бермейді.

Аграрлық өндірісте баға саясаты мыналар арқылы қалыптасады:

1) бағаны қалыптастыратын сыртқы және ішкі факторларды талдау бағалау;

2) баға саясатын жүзеге асыру тәсілдері: сұраныс көлемін ұлғайту;

3) бағаны басқару жүйесін таңдау: тұрақтылық; өзгеру мүмкіндігі; бағаны төмендету жүйесі; бағаның икемділігі және т. с. с

4) тауар өндірушінің мақсатын таңдау: өмір сүру қабілетін қамтамасыз ету; нарық үлесін кеңейту; бәсекелестермен күрес; табысты максимализациялау.

Ауыл шаруашылығы өнімдерін өткізу бағасы 2002 ж. 2, 3 %-ға төмендеді. 2003 ж. -31, 7 %-ға, 2004 ж. -4%-ға өсті. Өткен жылы егіс алқабының өнімдері 1, 4%-ға арзандады (2002 ж. -10%), ал 2003 ж. 498, 1 %-ға қымбаттады. Мал шаруашылығы өнімдері бағасының өсімі 2004 ж. 2003 ж қарағанда 1, 8 пайыздық пункте озып, (2002 ж қарағанда -6, 7 пунктке), 11, 1 % құрады. 2004 ж. Ресейде ауылшаруашылығы өнімдерінің бағасының индексі-111, 4 %, мал шаруашылғы өнімдері бағасының индексі-117, 2%.

2004 ж. дәнді дақылдардың басқа түрлері бағасының өсуі өткен жылғыдан өте мардымсыз болды. Сұлы бағасы 12, 3 %-ға (2003 ж. -18%), арпа-9% ға (26 %), тары - 9, 7%-ға (24 %), күріш -2, 3%-ға (6, 3 %) өсті. Қарақұмық өндіруді арттыру (2003 ж. 1, 6 есе, 2004 ж. - 13, 3 %) және оның рынокта толуы оны өткізу бағасының 2 %-ға төмендеуіне әкеп соғады.

Баға серпінінің баяу қозғалуы өндіруші кәсіпорындардың және тұтыну рыногындағы астықты қайта өңдеу өнімдеріне тән, 2004 ж. отандық өндірісінің бидай ұны бағасының өсуі 2, 8 % (2003 ж-36, 2 %), бөлшек саудадада-10, 8% (26, 2%) .

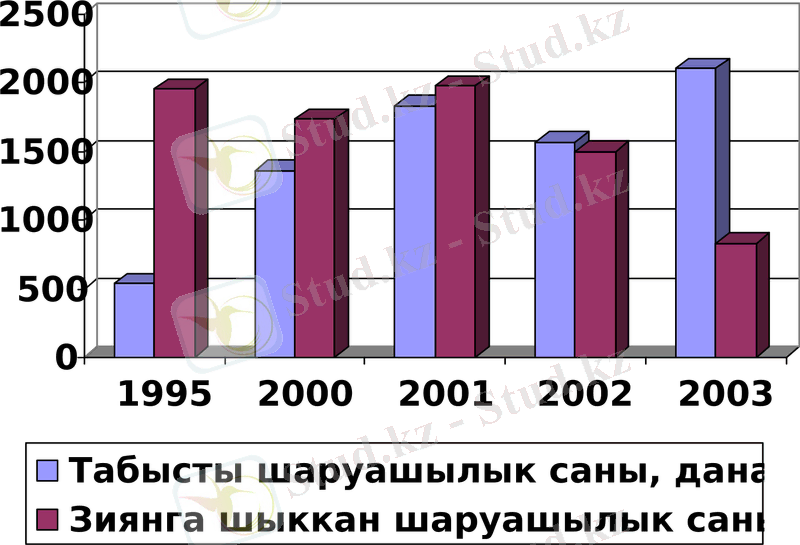

Ауыл шаруашылық кәсіпорындарының пайдасы мен пайдалылық (зияндылық) деңгейіне талдау жасау нәтижесі бойынша (кесте-2) 2003 ж. ауыл шаруашылық кәсіпорындарының таза табысы 13891, 9 млн теңге болса, 2000 ж. 4833, 9 млн теңге, яғни 9058 млн теңге немесе 287, 4 % артқан. Ал 1995 жылы 21755 млн теңге зиян шеккен. Барлық ауыл шаруашылық өнімдерін өткізуден болатын табыстылық (рентабельділік) деңгейі 2000 ж 19, 8 %, ал 2003 ж 18, 1 %, яғни 1, 7 %-ға кемігенімен, 2002 жылға қарағанда 11, 1 % үлесіне артқан. Пайдаға шыққан кәсіпорындар саны 2000 ж 1359 дана болса, 2003 ж 2103 дана болған, яғни 744 данаға артқан

.

.

Төмендегі кестеден көргеніміздей, 2003 ж. 2000 жылмен салыстырғанда, табысты кәсіпорында 54, 7 % артса, ал зиянға шыққан ауыл шаруашылық кәсіпорындары 51, 9 %-ға кеміген. Табысты ауылшаруашылық кәсіпорындарының артуы көбінесе, Батыс Қазақстан облыстарында, Шығыс Қазақстан облыстарында, Алматы облыстарында, Жамбыл облыстарында байқалады. 2003 ж. шығынға шыққан кәсіпорындар 2000 жылмен салыстырғанда республика бойынша 51, 9%-ға төмендеген.

1 - сурет - Табысты және зиянға шыққан ауылшаруашылық кәсіпорындарының жалпы санының серпіні

... жалғасы1 кесте - Табысты және зиянға шыққан ауылшаруашылық кәсіпорындарының жалпы санына талдау, дана

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz