Қоршаған ортаның ластануы үшін төлемдер: экономикалық зиянды бағалау мен нормативтік-есептеу әдістемелері (Қазақстан тәжірибесі)

Жұмыс түрі: Материал

Тегін: Антиплагиат

Көлемі: 8 бет

Таңдаулыға:

Қоршаған ортаның ластануы үшін төлемдер.

Табиғатты корғау ісінің барлық деңгейіндегі манызды бағыттың бірі - кешенді түрде мақсатты бағдарламаны жасау болып табылады. Кез-келген кәсіпорынның шаруашылық қызметі экологиялық жағдайдың талаптарына сай жұмыс істеуі керек. Осыған байланысты қоршаған ортаны қорғау мен табиғи ресурстарды тиімді пайдаланудың кешені бойынша бағдарлама жасалуы тиіс. Табиғат ресурстарын ұтымды пайдалану бойынша талаптарды сақтамай кәсіпорын келтірген зиянның орны толтырылсын деп заңда қарастырылған. Қоршаған ортаның ластануына орай белгіленген мөлшерде төлемдер де анықталған. Сондькқтан, әр-бір бірлестікке, кәсіпорынға, ұйымдарға қоршаған ортаның заттектермен ластағаны үшін төлемнің мөлшері айтылып, жеткізіледі.

Табиғатты қорғау қорының негізгі қаржысын қалыптастыратын көздері табиғи ресурстар үшін төлемдері кәсіпорын төлемдері мөлшерден тыс тастаулар мен түрлі шығарындыларға айыппұл төлемдері сот және әкімшілік жолымен өндіріліп алынатын айыппұлдар, лауазымды немесе жеке азаматтар табиғатты қорғау заңдарын бұзғандары үшін айыппұлдар және т. б.

Табиғатты қорғау жұмысының тиімділігі үшін мына шаралар жасалды: «Табиғатты қорғау қорын құру туралы уақытша типтегі ереже». Осы ережеге байланысты жергілікті өкімет орындарына қаржыны үйлесімді пайдалануға кең өкілеттілік берілген. Бұл қаржылар табиғатты қорғаудың жаңа техникалары мен технологиясын құруға, мониторингтің автоматты жүйесіне, алдын ала сақтандыратын шараларға пайдаланылады. Табиғатты қорғау заңдарын бұзу салдарынан алынатын әлеуметтік-экономикалық өтемдері қоршаған ортаны қорғауға тигізегін әсері бойынша бағалау жүргізілетін жұмыстар мен шаруашылық қызмегінің жобаларына мемлекеттік экологиялық сараптаманы жергілікті деңгейде атқарады; сол аймақтың құрушы аумағында өндіріс қалдықтарын қолдану үшін кәсіпорындар құру; табиғатты қорғау шараларына косіпорындар алған капиталдың сыйымды банк несислерінің орнын толықтай немесе жартылай жабу істерімен жергілікті өкімет орындары айналысады.

Сонымен, нарықтық қатынастарға өтудің, және жеке шаруашылық жүргізудің, табиғатты пайдалаиудың ақылы ісін енгізудің кұқықтық және ұйымдастырушылық алғышарты жасалды.

Қоршаған ортаның ластану төлемдерін анықтайтын нормативтер бойынша екі тұжырымдама жасалды, экономикалық зиянның дарсеткіш базасындағы тұжырымдама мен шығьш тұжырымдамасы.

Қоршаған органың ластануынан болатын экономикалық зиянды анықтаудың негізгі принциптері. Табиғатты пайдалануды ақылы шешу кезінде ұтымды пайдаланбаудан болатын экономикалық зиян көрсеткіштсрінің орнын және рөлін анықтау қажет. Нормативі құжаттарға байланысты барлық кәсіпорындар қоршаған ортаға тигізген жағымсыз әсерлері мен зияны үшін төлеп, орнын толтыруы тиіс.

Әлі күнге дейін экономика ғылымымда экономикалық зиянды категория ретінде түсіндіретін және оның сандық мөлшерінің әдісін айтатын бірізділік жоқ. Экономикалық зиянның мәніп толықтай түсіну үшін халық шаруашылығындағы жекелеген ысырапты құрайтындарды қарастырған жөн. Ластанудың салдарынан халықтың денсаулығына тигізген зиян таза өнімнің жойыдуы, емдеу мен еңбек өнімділігінің төмендеуі нәтижесінде болатын қосымша шығьшмен анықталады.

Тұрғын үй коммуналдық шаруашылығына келтірілген экономикалық зиянның коммуналдық-тұрмыстық шаруашылық қызмет көрсетуінің шығындары түрінде ластаған зонада көрінеді.

Бүгінгі уақытқа дейін сауықтыру-емдеу - курорт ресурстарына келтірілген зиянды анықтау жағы өте нашар зерттелген деп саналады. Бұл саладағы экономикалық зиянды толықтай есептеуге мүмкіндік болмай отыр. Өйткені, бұл жердегі шешуші рөлді атқаратын нәрсе біреу - ол әлеуметтік факторлар.

Сонымен экономикалық зиянды анықтау бойынша бірнеше бағыт бар, атап айтқанда: өнім құнының ысырабы бойынша бағалау, өтемақыға орташа және кадастрлік бағамен қосымша шығындар бойынша, таза өнімнің ысырабы, ұлттық табыс пен дифференциалды рента бойынша тиісінше қоршаған ортаны ластаудан экономикалық зиянды анықтау тұжырымдамасының ауылы алыстау. Соның өзінде жасалған әдістемеліктер жоқ емес. Онда халық шаруашылығын қалыптастырудағы ысырапқа негіз болатын принциптер беріледі.

Ғылыми-техникалық үдеудің қазіргі деңгейіне байланысты қоршаған ортаның экологиялық тазалығын, өнеркәсін шығарындылары мен қалдықтарынан құтылуды толықтай қамтамасыз ете алмайды. Табиғат ортасына түскен олар халық денсаулығына жағымсыз әсер етеді. Қорыта келе айтарымыз, қоршаған ортаның ластануын болдырмауға арналған шығындар мен ластанудың салдарынан төленетін өтемақылар қажетті және өндіріс процесінде төленуге тиісті. Сонымен ластанудың шығыны екі бөлімнен тұрады табиғатты қорғау шараларын жүзеге асыру шығыны мен экологиялық тепе-теңдіктің бұзылуынан экономикалық зияны. Қазіргі кезде табиғатты қорғау шығындары белгілеген дәрежеде экологиялық шығындардан есептелінеді. Ондағы шығарылатын өнімнің өзіндік құнынан белгіленіп, баға арқылы орны толтырылады. Егер қоршаған ортаға шығарындының біршама қалдық бөлігін шығарудан құтылмайтындай болса, онда коршаған ортаны ластаудың нормативті нәтижесінде туындаған салдарын есепке алу қажет. Онда олар алынбаған өтем пайдасы бойынша қосымша шығын негізінде анықталуы керек. Бірақта, кейбір жұмыстың авторлары: экологияға жұмсалантын қаражатты өндіріс шығынының құрамына кіргізуді қате деп санайды кейбір салалардағы табиғатты қорғау шығымдары өнімнің өзіндік құнына кіреді және баға арқылы шығынның орны толтырылады. Шығынның өтелуі толықтай есеп жүргізуге мүмкіндік беріп қана қоймай, қоршаған ортаның ластану деңгейін төмендетіп, табиғатты қорғау қызметін ынталандыруды қамтамасыз етеді.

Жобаны жоспарлау сатысындағы шешімде табиғи ортаны қалпына келтірудің болашақтағы шығысын жобаның құн сметасына енгізу ұсынылады. Экономикалық зиянның қолданылып жүрген нормативі, кәсіпорынның жоспарлы түрдегі төлемінің шамасы ретінде қабылдауды ұсынады. Және де ол мемлекетке бағытталған қаржының бір бөлігінен алынып жүзеге асырылсын дейді Шаруашылық есептің деңгейіндегі экологиялық шығындар өндірістік керсеткіштің үнемі төмендсуіне әкеледі. Өйткені, қолдағы қаржыны кәсіпорын табиғатты қорғау шалараларының есебіне аударуға мәжбүр, - деп қабылдауды есептейді. Ластанудыц нәтижесінде халық шаруашылығының салаларында да ысыраптың кездесетіні жасырын емес. Табиғатты қорғау шараларына арналған шығындар біршама елеулі және кейбір өндіріс салаларындағы өндірістік қордыд қүн үлесінің 10%-тен 25%-ке дейінгіні құрайды.

Ақылы табиғатты пайдаланудың жазалаушы қызметінің міндеті мен қатар, әсіресе, нормадан тыс шығарындылар үшін табиғатты қорғау қызметінің материалдық жағынап ынталандыру мәселесіп қарастырған жөн. Шығарындыларды болдырмау қоғамға қажетті азық ретінде ұсынылуы мүмкін. Бұл азық тауардың сипатыңда, яғни түтыну құнының шамасындай болады. Демесе қоршаған ортаны қорғауды ынталандырудың бір формасы «өнімді» сату болып табылады. Қоршаған ортаны корғау қызметінде кәсіпорындар арасындағы бұл жұмыс мемлекет пен кәсіпорын арасында тауар алмасу жолымен жүзеге асырылады. Нарық экономикасы дамыған елдерде белі ілінген аумақ үшін белгілі көлемде, зиянды заттектердің шығарындыларына құқық беретіп сертификаттарды сату жүйесінің тәжірибесі кеңінен өріс тарты. Ластану нормасын сақтайтын кәсіпорын шығарындыларды қосымша қысқартқаны үшін тиесілі сыйақының бір бөлігін аламын деп есееттуіне болады. Әрине, ол кәсіпорынның табиғатты қорғау шараларына қосқан үлесіне де байлаиысты болады.

Әдеби нұсқаларға талдау жасай отырып, айтарымыз - әлі күнге дейін белгіленген нормативі база бойынша ортақ пікір жоқ. Атмосфераға зиянды заттектердің шығарындысы үшін әлем жүйесін енгізу, экологиялық шығындардың орнын толтыру мақсатымен жүзеге асырылады.

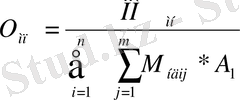

Қаржыландыру көздерін тәртіпке келтіріп, атмосфераны корғауды ынталандырып, несие беру керек. Аймақтағы жылдық төлемдердің есеп айырысу сомасы мүмкін нормативті зиянды заттектердің шығарындылары қаржылық ресурстар мөлшеріне сай болуы қажет. Бұл мөлшер атмосфераны қорғау ісін және оның қалыпты пайдалану күйін қолдап тұру үшін қажет болады. Бұл жағдайда шығарындылар үшін төлемдерді экономикалық бағалау капиталдық салым мен аймақтағы атмосфераны корғаудың ағымдағы жылдың шығынынан және затқа айналған негізгі атмосфераны қорғау қорынан тұрады. Онда мүмкін болатын шығарындының орташа толем (О мн ) мөлшерлемесі формула бойынша ссептеледі:

(4)

(4)

мұнда М ндij - шығарындының атмосферадағы жиынтық массасы j-зиянды заттек, і-лимиттер мен нормалар белгіленген шектегі кәсіпорын, жылынан тонна есебімен;

Т Мн - мүмкін болатын нормативті шығарынды үшін есеп айырысу сомасының жылдық төлемі, теңгемен;

А j - салыстырмалы агрессивті коэффициенті, j-зияиды заттектің өте сезімтал реципиенті үшін. Кәсіпорындар тобы бойынша есеп айырысу телемінің сома-сы белгіленген шығарынды нормасын бұзғандар, атмосфераның ластануына байланысты халық шаруашылығының шығынымен толықтай сәйкес болуы керек.

Ағынды су тастандысының төлемін анықтау бойынша көптеген әдістердің барлығы аталуға тиіс. Бұл жағдайда біз негізіне экономикалық зиян қалаған ағынды судың тастандысы үшін төлемді қарастырдық.

Бұл әдіс алғаш рет жалпыға бірдей қолданылуға ұсынылды. Әрине, бұл жұмыста да елеулі кемшілікгер бар. Төлем бойынша алынған нәтижелер шынайы экономикалық зиянның маңызына сай келмейді. Көрсетілген әдіспен салыстырмалы зиянды ингредиент бойынша денсаулық сақтау органдарының белгіленген, жол берілетін шоғырлану шамасына сай болмай шықты. Әрине, ол біршама қарсылыққа кездесіп, алынған нәтиженің дұрыс-тығына көлеңке түсіріп, кемітті.

Зияндар бойынша статистикалық моәіметтер жеткілікті түрде ақталмады, соның салдарынан нормативті төлемдер сенімсіз болды. Экономикалық зиянның нақты шамасының негізінде арттыру қиынға соғып тұр. Экономикалық зиянның су бассейніне келтірген ластануының үлес шамасы мен ұсыныстар бойынша анықтау әдісі және ағымдағы зиянның бағалануының чуракты шамасы өте жуықтайды.

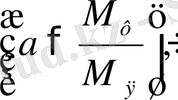

Осыған байланысты 1989 ж. КСРО мемлекеттік жоспарлау комитеті табиғатты корғау шараларын жоспарлау мен болжамды кезеңін салыстырып, бағалау әдісін ұсынған болатын. Осымен қатар, есептелген төлемдер бойынша тұжырымдамалық негізі тұратын, ластайтын заттектердің шығарындысы үшін төлем мен қалдықтарды орналастыру шығыны зиянға қарамастан пормативке қажетті зиянды шығарындылардан тұрады. Рұқсат етілген шығарындыдан артық кеткені үшіи кәсіпорынның төлем мөлшері формула бойынша анықталады:

П пр = Ра

М, (13)

мұнда Ра - рұксат етілген шығарындының

М өскені үшін еселік төлемінің норматив коэффициенті.

М өскені үшін еселік төлемінің норматив коэффициенті.

Коэффициент шындығында шығарынды нормативі қатынасынан аз болмауы керек.

(14)

(14)

(15)

(15)

мұндағы

М - лимиттелген, нормативті шығарындыдан нақты шығарындының артуы.

М - лимиттелген, нормативті шығарындыдан нақты шығарындының артуы.

Шындығында төлемнің көлемі лимиттен артып кеткен және лимит шегіндегі шығарынды үшін төлеген сомаға тең болады.

Қалдықтарды орналастырғаны мен төлемнің маңыздылығына, оны халық шаруашылығында пайдаланылуы, көмуге кеткеп шығын мен олардың қауіптілігін есепке ала отырып, зиян келтірмейтіндей ету, үйіндінің орны т. б. ескеріліп белгіленеді. Қалдықтарды лимиттен орналастыру қалдықтардың жоспарлы пайда болу көлемі және оларды пайдаланудың жоспарлы көле-мінің арасындағы айырмашылығы болып табылады.

Қалдықтарды орналастырғаны үшін кәсіпорынның төлем нормативтері мен төлемақы мөлшерлері қоршаған ортаны ластайтын шығарынды мен тастанды үшін төлемдерге ұқсас анықталады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz