Компанияның дивидендтік саясаты: теориялық негіздері және Қазақмыс корпорациясы Қарағандытүстімет өндірістік бірлестігін талдау мен дамыту жолдары

Мазмұны

Кіріспе . . . 3

1 Компаниядағы дивидендтік саясаттың теориялық негіздері . . . 5

1. 1 Дивидендті саясат және дивидендтер бойынша операциялары . . . 5

1. 2 Дивиденттік саясаттың негізгі көрсеткіштері . . . 7

1. 3 Дивидендтерді төлеу қайнар көздері . . . 12

2 «Қазақмыс» корпорациясы «Қарағандытүстімет» өндірістік бірлестігінің дивидендтік саясатын талдау . . . 16

2. 1 «Қазақмыс» корпорациясы «Қарағандытүстімет» өндірістік бірлестігінің нарықтық белсенділігі көрсеткіштерінің жүйесі . . . 16

2. 2 «Қазақмыс» корпорациясы «Қарағандытүстімет» өндірістік бірлестігі филиалының дивидендтік саясатының көрсеткіштері . . . 20

2. 3 «Қазақмыс» корпорациясы «Қарағандытүстімет» өндірістік бірлестігі филиалының дивидендтік саясатты . . . 23

3 Кәсіпорының дивиденттік саясатын дамыту жолдары . . . 28

Қорытынды . . . 31

Қолданылған әдебиеттер . . . 33

Кіріспе

Курстық жұмыстың өзектілігі. Несие негізінен оны өтеу қабілеті бар кәсіпорындарға беріледі. Несие өтеу қабілеттілігі деп кәсіпорынның өзінің борышты міндеттемелерін толығымен және уақытында есептесе алуын атаймыз. Кәсіпорындарға несие, негізінен, өнеркәсіптің тиімділігін арттыруға және оның ғылыми-техникалық деңгейін көтеруге, тиімділігі жоғарғы жаңа өнім түрлерін шығаруға, ынталандыруға, халыққа түрлі қызметтерді көрсетуге, халық үшін экспортқа тауар шығаруға байланысты шаралар мен мақсаттарға беріледі. Олардың ішінен жете көңіл бөлінетіндері өз міндеттемелерін дер кезінде орындайтын клиенттерге, өз қаржыларын осы банктің депозиттеріне және шоттарына сақтайтын банк акционерлеріне, кәсіпорындарға және ұйымдарға беріледі.

Несие мерзімділік, қайтарымдылық және төленетін жағдайында коммерциялық жөне келісім-шарт негізінде беріледі.

Дивидендтер - бұл акционерлер арасында бөлінуі тиіс таза табыс бөлігі. Әдетте таза табыс санына сәйкес үлестіріледі.

Жай дивидендтер бұл банктің өз табысынан акционерлері үшін жүргізетін қолма-қол төлемдсрі. Оның колемі банктің директорлар кеңесімен тағайындалады.

Дивидендтер төлеумен үш маңызды күндер байланысты:

- жарнамалар;

- акция иелерін тіркеу;

- төлемдер.

Біріншісі - бұл директорлар кеңесінің дивидендтер төлеу туралы ресми хабарлауы;

Екіншісі - табыс алуга құқылы акция иелері анықталатын күн. Дивидендтер белгілі бір күнге тіркелген барлық акционерлерге төленеді. Осы күн откеннен кейін акциялар табыс алуды жоғалтады, яғни егер акционер оз акциясын тіркеу күнінен кейін сатса, онда дивиденд алу құқығы жаңа иесіне кешеді.

Үшінші күн - бұл акционерге нақты төлем жүргізілген күн.

Сондықтан егср банкте бөлінбеген табыс жетіспесе, онда артықшылығы бар акциялар бойынша дивидендтерді төлеу үшін резервтік қаражаттар пайдалануы мүмкін.

Курстық жұмыстың мақсаты. Компанияның дивидендтік саясатын басқаруды зерттей отырып, мәліметтер жинақтау арқылы тақырыптың мәнін ашу.

Компанияның дивидендтік саясатын басқаруды реттеу мынадай тәсілдермен іс жүзіне асырылады:

- акшалай қаражатпен төлеу;

- активтерді табыстау;

- қызмет ұсыну;

- міндеттемені басқа міндеттемемен ауыстыру;

- міндеттемені капиталға аудару.

Курстық жұмыстың міндеттері.

- компанияның дивидендтік саясатын басқаруды зерттеу;

- компанияның дивидендтік саясатын басқару барсындағы компанияның жағдайын талдау;

- компаниядағы дивидендтік саясаттың өзгеруі, дивидендтің жағдайын талдау т. б

1 Компаниядағы дивидендтік саясаттың теориялық негіздері

1. 1 Дивидендті саясат және дивидендтер бойынша операциялары

Дивиденд дегеніміз акционерлерге олардың акцияларының саны мен түрлеріне қарай (сәйкес) тиесілі акционерлік қоғам табысының бір бөлігі болып табылады.

Ал оның мөлшері осы қоғамның акционерлерінің жалпы жиналысында бекітіледі. Ескертетін жағдай, артықшылығы бар акциялар бойынша есептелетін дивиденд сомасының мөлшері ол акцияны шығарған кезде бел-гіленген мөлшерден және де жай акцияларға есептелетін дивиденд сомасы мөлшерінен кем болмауы тиіс. Сондай-ақ акцияның артықшылығы бар деп аталатын түрі үшін кәсіпорын дивиденд сомасын есепті жылы табыс алғаны немесе алмағанына қарамастан есептеп төлеуі тиіс. Акционерлер мен оларға төленуге тиісті дивидендтер бойынша есеп айырысу есебі "Дивидендтер бойынша есеп айырысу" деп аталатын бөлім шоттарында есептеліп жүргізіледі. Дивидендтер есептеген уақытта:

Дебиттелетін шот: "Есепті жылдың бөлінбеген табыс (жабылмаған зиян) " шоты немесе есепті жылда алынған бөлінбеген табыс сомасы жетіспеген жағдайда "Өткен жылдардағы бөлінбеген табыс (жабылмаған зиян) " деп аталатын шоты,

Кредиттелетін шот: "Қарапайым акциялар бойынша есеп айырысу" немесе "Артықшылығы бар акциялар бойынша есеп айырысу" деп аталатын шоттардың тиістілері түрінде бухгалтерлік жазу жазылады.

Акцияларға, дивиденд төлеу бойынша заң актілерінде немесе үлес қосушылардың қүжаттарында қаралған міндеттемелер негізінде, бөлінбеген табыстың болмауынан немесе жетіспеушілігінен, резервтік капиталдың есебінен артықшылығы бар акцияларға есептелген дивиденд сомасына:

Дебиттелетін шот: "Резервтік капитал" деп аталатын шот,

Кредиттелетін шот: "Артықшылығы бар акциялар бойынша есеп айырысу" деп аталатын шоттар түрінде бухгалтерлік жазу жазылады.

Акционерлерге есептелген дивидент сомасынан ұсталатын табыс салығы сомасына:

Дебиттелетін шот: "Қарапайым акциялар бойынша есеп айырысу" немесе "Артықшылығы бар акциялар бойынша есеп айырысу" деп аталатын шоттардың тиістілері, Кредиттелетін шот: "Бюджетпен басқадай операциялар бойынша есеп айырысу" деп аталатын шоты негізінде бухгал-терлік жазуы жазылады.

Ал бүл есептелген табыс салығының сомасы бюджетке аударылған уақытта кәсіпорынның бухгалтериясында:

Дебиттелетін шот: "Бюджетпен езге де операциялар бойынша есеп айырысу" шоты, Кредиттелетін шот:"Ақшалар" шоты түрінде екі жақты жазу жазылуы тиіс.

Жай және артықшылығы бар акциялар бойынша акционерлерге дивидендтер теленген уақытта:

Дебиттелетін шот: "Қарапайым акциялар бойынша ессп айырысу" немесе "Артықшылығы бар акциялар бойынша ссеп айырысу" деп аталатын шоттардың тиістілері, Кредиттелетін шот: "Ақшалар" шоты түріңдегі екі жақты жазуы ұйымның бухгалтериясында жазылады. Сондай-ақ, жай және артықшылығы бар акциялар бойынша акционерлерге дивидендтерді төлеген кезде, есеп айырысулардың талдамалық (аналитикалық) есебі әрбір акционер бойынша есеп айырысу шоттары жөніндегі айналым тізімдемесінде жүргізіледі.

1. 2 Дивиденттік саясаттың негізгі көрсеткіштері

I. Бірінші концепцияның шегінде Ф. Модильяни және М. Миллер дивидендтің иррелеванттығы туралы теория қалыптасты. Дивидендтің иррелеванттылығына қатысты өздерінің бағыттарының теориялық негізіне автолрлар мыналарды кіркізді:

- пайдаға салық салудың, акцияларды шығару бойынша шығыстардың және трансакциондық шығындардың болмауы;

- кәсіпорынның инвестициялық саясаты дивидендтерді төлеу саясатынан тәуелсіздігі;

- инвесторлар мен менеджерлердің бірдей ақпаратқа ие болуы.

Капитал нарықтың мүлтіксвіз жағдайында инвесторларды капитал өсуінен табыс пен дивидендтер арасындағы таңдау қызықтырмайды, олар өз бетінше алынған табыстың бағыты бойынша нақты немесе қаржылық активтерге, реинвестицияға немесе өздерінің талғамына қарай ағымды тұтынуға шешім шығарулары мүмкін. Дивидендтіердің иррелеванттылығының теориясы бойынша инвесторлардың іс-әрекетін мына түрде көрсетуге болады:

Демек, кәсіпорын үшін тең мағыналы шешімдер:

- пайданы реинвестициялау және акциялардың бағамдық құнының көбеюі нәтижесіндежинақпен қамтамасыз ету;

- барлық пайданы дивидендтерді төлеуге жұмсау және жаңа акцияларды эмиссиялау арқылы қосымша капитал алу;

- ағымдағы дивидендтер мен капталдың өсуінен алынған капитал арасындағы пайданы белгілі беір пайыздық қатынаста бөлу.

Басқаша айтқанда, қолайлы инвестициялық жобаларды қаржыландырудан кейінгі жай акциялардың дисконтталған бағасы мен қалдық принципі бойынша алынған дивидендтер сомасы табысты бөлуге дейінгі акциялардың бағасына тең.

Акциялардың жалпы кірісі, екінші суретте көрсетілгендей, әрқашан k s =k s = D 1 / P 0 + g =12%=const және ол пайдадағы дивидендтердің үлестік салмағына байланысты емес. (3-сурет)

Сөйтіп, кіргізілімдерді есепке ала отырып, кәсіпорынның акцияларының бағасы және кәсіпорынның нарықтық құны дивидендтік саясаттан тәуелсіз екендігі дәлелденді. Ф. Модильяни және М. Миллер кәсіпорынның жекеменшіктерінің әл-ауқаты және кәсіпорынның нарықтық құны пайданы пропорционалды бөлумен емес, қалыптасқан пайданың мөлшерімен анықталады деп тұжырымдады.

Қарсыластар бойынша иррелеванттылық теориясының басты кемшілігі - бұл ол базаланатын бастапқы жағдайлардың шынайы еместігі. әйткенмен, инвесторлардың потенциалды кірістің таңдаудағы немқұрайлығы туралы тұжырымдар көптеген сынаушылықтарға ие болады.

II. 1. Дәстүрлі бағыт шеңберінде негізгі теориялық зерттеулер М. Гордонмен және Д. Линтнермен атқарылды. Өздерінің дивидендтерді қалаушылық теорияларында олар жай акциялар иелеріне тиісті пайданы бөлу бойынша тәуекел факторын есепке алу қажеттігіне көңіл бөлді. Олардың ойвнша, инвесторлардың іс-әрекетінің типі оларды болашақтағы капитал өсімінен түсетін табысқа тәуекелі аз дивидендтік төлемдерді алу тым көп қызықтыруымен анықталады. Басқаша айтқанда, инвесторлар «лучше синица в руках6 чем журавль в небе» деген принцпті ұстанады:

Гордонның моделінде (ks= (D 1 / P 0 ) + g) дивидендтік табыс капиталдандырылған табысқа қарағандағы тәуекелі мына жағдайдың күшімен аз болып табылады:

- кәсіпорынның инвестициялық мүмкіндіктері және инвестициялық жобалардың кірістілігі туралы ақпараттармен инвесторлар менеджерлерге қарағанда аз қамтамасыз етілген;

- инвесторлардың акцияларының бағасын қоюға қарағанда дивидендтерінің мөлшерін тағайындауға көп мүмкіндіктері бар;

- акциядан күтілетін табыстың бағамдық құнының өсуінің арқасындағы көбеюін болжау, дивидендтік болжауға қарағанда қиын.

Акционерлік капиталдың нарықтық бағасының өсуіне әкелетін инвестицияланған капиталдың ең аз деген кіріс нормасы ағымдағы дивидендтік төлемдерді қажет ететін инвесторларды қанағаттандырады.

Дивидендтердің төленбеуі инвесторлар үшін табыс нормасы өседі, ал акционерлік капиталдың нарықтық бағасы түседі.

Пайдадағы дивидендтердің үлестік салмағының төмендеу шегі бойынша акциялардың күтілген жалпы табысы осыған байланысты өседі, кәсіпорын пайдадағы дивидендтік төлемдердің жоғары үлестік салмағын бекітуі қажет және өзінің құнын максималдау мақсатында жоғары дивидендтік табыстарды ұсынуы қажет.

Дивидендтерді қалаушылық теорияларына сәйкес дивидендтік саясаттың графикалық көрінісі. (3-сурет) .

2-сызыққа қарағанда 1-сызықтың көлбеулігінің терістігі аз, өйткені дивидендтік төлемдердің бір пайыздық төмендеуін жабу үшін g компоненттерінің бір пайз көп өсуі қажет.

Бұл теорияның қарсыластары капиталдың өсімінен түскен табыс пен дивидендтерді таңдау барысындағы инвесторларды индифференттер деп есептеп, М. Гордон және Д. Линтнер аргументтерін «заблуждение по поводу синицы в руках » деп атады. Олардың ойынша, көптеген инвесторлар ағымдағы алынған дивидендтерді қайтадан өзінің немесе басқа кәсіпорынның акцияларына реинвестициялайды. Осыдан, ұзаұ мерзімдік кезеңде инвесторлар үшін ақша ағымдарының тәуеклділігі оның дивидендтік саясатының типімен емес, кәсіпорынның қызметінің тәукелділігімен анықталады. Осыған орай тәуекелділік факторын осы немесе басқа да дивидендтік саясатты таңдау үшін қолдануға болмайды деген қорытынды жасалады.

Екінші бағыттың шеңберінде Р. Литценбергермен және К. Рамасвамен дивидендтік саясаттың кәсіпорының нарықтық құнына әсері туралы салықтық дифференция теориясы қалыптастырылды. Кәсіпорынның нарықтық құнына және акциялардың бағасына әсер ететін маңызды фактор ретінде авторлар инвесторлардың табысына салық салу критерийімен анықталатын салықтық қалауларын атайды. Олар акционерлердің табыстарына салық салудағы тәжірибеде әрқашан өзгеріс болатын фактіден шықты. Реинвестицияланатын табысқа салықтық жеңілдіктер нәтижесінде капитал өсуінен табысқа салықтық төлеу сәтін кейінге қалдыру жағдайында ақшалардың уақытша факторының әрекеттері акционерлердің ағымды дивидендтік дивидендтік табыстары бойынша салықтық төлемдерден әруақытта төмен. Демек, инвесторлар акцияларын бағалаған уақытта дивидендтік салыққа дейінгі мәнінің төлемдігін басшылыққа алады және капиталдың өсімінен түскен табсықа мән береді.

Сөйтіп, авторлардың ойынша дивидендтік саясат кәсіпорынның нарықтық құнын максималдау мақсатында жекеменшіктердің жиынтық табыстарына салық салуды азвйту үшін дивидендтік төлемдердің минимализациясын қамтамасыз етуі қажет. Дивидендтік саясаттың салықтық дифференция теориясына сәйкес жасалған графикалық көрінісі. (4-сурет) .

2-сызыққа қарағанда 1-сызықтың көлбеулігі көп, өйткені бір пайыздық дивидендтік табыстың шығынын жабуға бір пайыздан аз емес g компоненттерінің өсімі қажет.

Инвесторлардың кірістеріне салық салудың акциялардың бағасына дифференциясы дивидендтік саясаттың тиімділігімен түсіндірілетін теория, ағымдағы дивидендтік төлемдерді басқарушылыққа алған табысы аз акционерлердің менталитетімен санаспағандығы үшін көптеген сынаушылыққа ие болды. Олардың ойынша, бұл топтың акционерлерінің қалаулары төмен дивидендтік кірістер мен акцияға сұранысты төмендетеді

және акциялардың нарықтық құны төмендейді.

Қарастырылған теориялар дивидендтік саясатты қалыптастыруға байланысты мәнді қарама-қарсылықтарды ұсынады. Тиімді дивидендтік саясатты таңдау үшін тестілік есептеулер барысында Ф. Модильяни және М. Миллер теорияларына қажеттілік білдірілді. Бірақ статистикалық мәселелердің мінездемесі кәсіпорынның нарықтық құнының дивидендтік саясаттағы тексерулері нақты нәтиже бере алмайды және бір жақты қорытынды жасауға мүмкіндік бермейді. Осыған байланысты дивидендтерді төлеудің оптималды таңдауын жасау қиын.

1. 3 Дивидендтерді төлеу қайнар көздері

Дивидендтік төлемдердің көздері осы немесе басқа елдерде көрсетілген екі негізгі схемамен, заңдық актілермен бекітіледі:

- есептік кезеіңнің пайдасы және өткен жылдың бөлінбеген пайдасы;

- пайда және эмиссиялық табыс.

Дивидендтік саясаттың басты элементі дивидендтің формалары болып табылады. Олар ақшалай түрде төленуі мүмкін, ал басқа жағдайларда қоғамның жарлығымен - мүлік түрінде төленеді. Олар:

- акционерлік қоғамның қайта шығарғанакциялары;

- облигациялар;

- бағалы қағаздардың басқа түрлері, тауарлар.

Дивидендтерді төлеудің ақшалай формасы (кәсіпорынның кассасынан қолма-қол, чекпен, төлем тапсырмасымен, пошталық аударыммен) кең тараған.

Қосымша акциялармен дивидендтерді төлеу арқылы барлық бөлінбеген пайданы өндіріске жіберудің нұсаулары мына жағдайда болуы мүмкін:

- кәсіпорынның қаржылық тұрақсыздығының жағдайында өтімді мәселелерді шешу үшін;

- қаржылық тұрақты ұйымның қарқынды дамуына;

- басқа компанияны жұту мақсатын қойған кезде;

- қаражаттардың көздерінің құрылымының өзгерістері үшін;

- капиталдың өсуіне және прогрессивті салық салудың төмендеуіне бейімделген акционерлер үшін;

- кәсіпорынның акциялары бар басқарушыларды ынталандыру үшін.

Дивидендтік төлемдердің сомасынан акционерлерге қосымша акцияларды ұсыну, өз соңынан айналымдағы жалпы акциялар санының өсуін және жұртшылыққа жария етумен салыстыру бойынша жекеменшік құқығын белгілі бір дәрежеде шектеу процесін іліктіреді. Дивидендтерді төлеу туралы ақпарат теріс «белгі» береді, ал сол уақытта дивидендтерді акциялармен төлеу кәсіпорынның беделін сақтауға және акциялардың бағасын түсірмеуге көмектеседі. Акциялармен дивидендтерді төлеу, сонымен қатар нарықтық бағаның төмендеуі арқылы акциялардың өтімділігі өсуі мүмкін.

Акционерлердің шешімін қажет ететін дивидендтерді реинестициялау формасы болып қор нарығында кәсіпорынның дивидендтік қордан өз акцияларын сатып алуы табылады. Инвестициялау үшін кәсіпорын басқа тартымды мүмкіндіктерді көрмесе, акцияларды сатып алу туралы шешім ақшалай қаражаттардың шығын жабумен ақталуы қажет. Бұл жағдайда соңғы мақсатты құрайтын акцияларды сатып алу туралы шешімді дивидендтік саясаттың элементі ретінде қарстыруға болады.

Акцияларды сатып алудың негізгі әдістері мыналар болып табылады:

- жеке акционерлерден сатып алу (негізінде ірі акциялар пакетін ұстаушылардан) ;

- барлық акционерлерге олардың акцияларын сатып алу туралы тендерлік ұсыныс жасау:

а) фиксирленген баға бойынша (fixed price tender) ;

б) сатып алу бағасын қалқыту (алмастыру) белгілі бір интервалымен акцияларды сатып алудың жалпы сомасына (голландық аукцион - Duth auction tender) .

Дивидендтік төлемдерге салықты кейінге қалдыруды қамтамасыз ете отырып акцияларды сатып алу акционерлердің табыстарына салық салуды минималдауға болады, сонымен қатар капиталдың керекті құрылымына жетуге және бір акцияның пайдалылығын өсіруге болады.

Нақты кәсіпорында дивидендтік саясатты оның жалпы қаржылық стратегиясы ретінде құру барысында дивилендтік шешімді қабылдауды шектейтін факторлардың талдауы мен бағасы болуы қажет. Дивидендтерді төлеу үшін негізгі шектеулерді қарастырайық:

- Инвестициялық сипаттама түріндегі шектеу.

Дивидендтік төлемдердің дәрежесін төмендету:

- кәсіпорынның бастапқы қалыптасу сатысында;

- негізгі қорларды қайта өндіруге кеңейтуге бағытталған кәсіпорынның инвестициялық бағдарламаларын қабылдау кезеңінде, оның инвестициялық қызметін жандандыруда;

- нарықтың жағымды конъюнктурасында өткізуді жылжамдату мақсатына және инвестициялық жобалардың тиімді эксплуатациясын қаматамасыз ету үшін.

Өзіндік қаржылық ресурстарды шоғырландыру мақсатында реинвестициялауға міндетті, осы факторларды есепке алу үшін өкілетті құжаттарды ағымдағы пайданың минималды үлесі жазылады.

2. Қаржылық сипаттамадағы шектеулер.

Мыналарға байланысты диивдендтік төлемдер азайтылады:

- кәсіпорынның жеткіліксіз өтімділігі жағдайында, ақшалай формаларда дивидендтік төлемдерді төлеу үшін оның қаражаттарының болмауынан;

- кәсіпорынның төменгі кірістілігінен;

- тұрақты кірісінің болмауынан;

- кәсіпорынның қызметінің жоғарғы тәуекелділігінен;

- қосымша акционерлік капиталды жоғары құнда тартумен;

- заемдық капиталдың жоғары құнымен;

- сыртқы қаржыландыру көздеріне кіре алмауынан;

- акционерлік капиталға қарыз міндеттемелерінің жоғары көрсеткіштерінің қатынасымен;

- кәсіпорының дивидендтерді төлеудің шектелген қабіліттілігін көрсететін ақшалай ағымдардың сомасымен;

- инвесторлардың кірістеріне салық салудың дифференциалдығымен;

- төленетін дивидендтерді шектейтін несиелік келісім шарттарға отырумен;

3. Ұйымдастырушылық-басқарушылық сипаттамаларыд шектеу (акционерлердің мүддлерін қоса алғанда) .

Дивидендтік төлемдердің азайуы мыналарға байланысты:

- жоғары дивидендтерді төлеу барысында жаңа акционерлердің пайда болуы, қаржыландыру қаражаттары ретінде акцияларды қосымша эмиссиялауды қолданумен;

- акционерлердің кірістерінің жоғары деңгейімен.

Дивидендік төлемдердің өсуі мыналарға байланысты:

- кәсіпорынды басқарудағы бақылаудың сақталуының қажеттілігімен (дивидендтік төлемдердің өте төмен деңгейі акциялардың нарықтық құнының төмендеуіне, акционерлердің акцияларын көптеп «тастауына», компанияны басқа кәсіпорынның жұтуына әкелуі мүмкін) ;

қаржылық ақпарат нарығының жетілмегендігімен (асиметриялық қаржылық ақпарат жағдайында болашақтағы дивидендтердің деңгейі туралы және оларға байланысты анықталмағандық дәрежесі туралы менеджерлерге қарағанда инвесторлар өте төмен ақпараттандырылған) . Осыған байланысты инвесторлар үшін дивидендтерді төлеу туралы хабарландыру маңызды ақпараттық (белгілік) мазмұнды құрайды. Қражылық ақпарат дивидендтерді хабарландырудың болуымен құралады:

- күтілмеген деңгейден дивидендтердің өсуі - бұл қосымша жағымды ақпарат, инвестормен берілетін нарықтық белгі кәсіпорынның басшылығы кәсіпорынның өзіндік капиталының табыстылығының көрсеткішін өсіру және пайданы өсіру туралы болжайды дегнді білдіреді;

- дивидендтердің төмендеуі - кәсіпорынның пайдасының төмендеуін, қаржылық жағдайының нашарлауын болжайды, яғни акциялар бағасының төмендеуіне әкеледі.

4. Құқықтық сипаттамасын шектеу.

Институционалды шектеу:

- белгілі бір институционалды инвесторлар ала алатын жай акциялар түрлерін, олар бойынша дивидендтердің төлену кезеңінің ұзақтығын ескере отырып заңнама арқылы анықталады. Егер дивидендтік төлемдер тоқталса немесе олар болмаса, институционалды инвесторлар үшін компанияның акциялары инвестициялаудың объектісі болып саналмайды.

- Заңнамалық актілерге сәйкес кәсіпорын капитал өсімінен түскен табысты жұмсауда шектеулерді иеленуі мүмкін.

- банкрот болған кәсіпорындарға дивидендтік төлемдерді ақшалай формада төлеуге рұқсат етілмейді;

- кредитордың құқықтарын қорғау мақсатында қабылданған нормативтерден бөлінбеген пайданың асып кетуіне байланысты салық салу және өзіндік капиталдың желінуін алдын алу;

- дивидендтерді төлеу бойынша процедуралық шектеулер.

5. Тағы да басқа шектеулер.

2 «Қазақмыс» корпорациясы «Қарағандытүстімет» өндірістік бірлестігінің дивидендтік саясатын талдау

2. 1 «Қазақмыс» корпорациясы «Қарағандытүстімет» өндірістік бірлестігінің нарықтық белсенділігі көрсеткіштерінің жүйесі

«Қазақмыс» корпорациясы «Қарағандытүстімет» өндірістік бірлестігінің нарықтық белсенділігін сипаттайтын негізгі көрсеткіштер:

1) бір акцияға түскен табыс (пайда) ;

2) акцияның құндылығы;

3) бір акцияның баланстық құны;

4) акцияны котировкалау - бағалау коэффициенті;

5) бір акцияның табыстылығы;

6) дивидендтерді төлеу коэффициенті (төленген дивиденттер үлесі, дивидендтік шығу) ;

7) тұрақты өсу коэффициенті;

8) капиталдандыру коэффициенті.

Бұл көрсеткіштерді талдау қор биржасында тіркелген және сонда өздерінің құнды қағаздарын бағалайтын компанияларда орындалады. Талдау тікелей қаржы есебі бойынша ғана орындала салмайды, оған қосымша ақпарат керек. «Қазақмыс» корпорациясы «Қарағандытүстімет» өндірістік бірлестігінің келтірілген көрсеткіштер атауы шартты болып табылады.

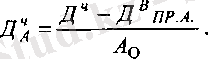

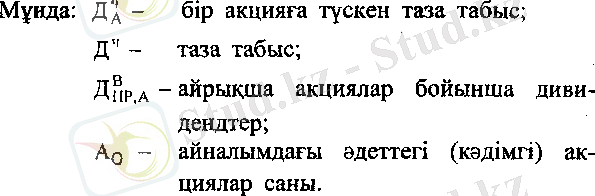

«Қазақмыс» корпорациясы «Қарағандытүстімет» өндірістік бірлестігінің акцияға түскен табыс . Инвестор акцияны сатып алғанда, әрқашан дивиденд түрінде алатын болашақ табысты бағдарға алады. Өйткені, компанияның табысы дивидендтер төлеудің негізгі көзі болып табылатындықтан және келешекте акцияның рыноктық құнын көтеруге бизнес болғандықтан, инвесторлар әрқашан акцияға табыстылық коэффициентіне қызығушылық білдіреді. Ол таза табыстан айрықша акциялар бойынша дивидендтерді алған соңғы қалдықтың, шығарылған және қолдағы әдеттегі (кәдімгі) акциялардың жалпы санына қатынасы ретінде формуламен есептеледі:

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz