Өндіріс шығындарының теориясы: түрлері, шекті және орташа шығындар, мерзімдік аспектілер

Жоспар:

І. «Өндіріс шығындары» түсінігі

ІІ. Анық және баламалы шығындар

ІІІ. Тікелей және жанама шығындар

IV. Тұрақты, ауыспалы, орташа және жалпы шығындар

V. Қысқа мерзімді және ұзақ мерзімді кезеңдер

Өндіріс шығындары

Маркетигтік зерттеу негізінде өндірістік фирмалардың менеджелері нарыққа шығарылатың тауар (қызмет) өндірісінің жағдайын анықтайды. Мұнда болашақтағы шығындарға маңызды мән беріліді.

Өндірістік және өткізу қызметіне қолдыналатын өндірістік факторларға кеткен шығындар «өндіріс шығындары» деп аталады.

Экономикалық көзқарас бойынша шығындар барлық жұмсалған материалдар мен қызмет құнының жиынтығын көрсетеді.

Шығындарды бағалаудын екі тәсілі бар: бухгартерлік және экономиқалық. Фирманың кез келген кезендегі шығынының осы кезең аралығында өткізілген өнім мен қызметті өндіріге кеткен ресурстар құнына тең екендігін экономистер де бухгартерлер де растайды. Фирманың қаржы есебінде пайдаланылған өндірістік ресурстарды (шикізат, материалдар, амортизация, еңбек және т. б. ) төлеуге кеткен ақшалай шығындарды көрсететін нақты шығындар тіркеледі. Алайда экономистер айқын шығындармен қатар баламалы шығындарды да есепке алады. Оны төмендегі мысалмен түсіндіруге болады.

Аңық шығындарға пайдаланылған өндіріс факторларын төлеуге кеткен шығындар жатады. Өндірістің классикалық факторларына еңбек, жер және капитал жатады. Қазіргі заманғы экономистер кәсіпкерлік қабілетті ерекше фактор ретінде бөледі. Соңында фирманың барлық анық шығындары өндірістің пайдаланылған факторларының орнын толтыруға әкеледі. Мұнда жалақы түріндегі еңбекақы, аренда түрінде - жер, негізгі және айналмалы қор шығындары ретінде - капитал, сонымсен қатар өндіріс пен өткізуді ұйымдастырушылардың кәсіпкерлік қабілетініңғ төлемі енеді. Барлық анық шығындардың сомасы өнімнің өзіндік құны ретінде, ал нарықтық баға мен өзіндік құн арасындағы айырмашылық пайда түрінде көрінеді.

Өндірістік шығындардың жалпы сомасы егер оған тек қана анық шығындар енгізілетін болса, онда оның көлемі төмендетіліп, ал осыған сәйкес пайда көлемі жоғарылап кетуі мүмкін. Толық мәлімет алу үшін шығындар құрамына анық шығындармен қатар баламалы шығындарды да қосу керек.

Мысалы, фирма өнім өндірісіне банктен қарызға алған қаржыны жұмсайды, бұл кезде шығын құрамына банктің пайызын жабуға кеткен қаражат та енеді. Енгізілген қаржыны жұмсаған жағдайда фирманың кірісінен банктік пайыз мөлшеріндегі анық емес шығындарды алып тастауға тура келеді.

Баламалы шығын деп фирманың меншігіндегі ресурстарды пайдалану шығындары айтылады. Бірақ «баламалы шығын» түсінігі өндіріске кеткен нақтылы шығындар туралы толық мағлұмат бермейді. Бұл ресурстарды пайдалану жолдарының көптеген мүмкіндіктері ішінен ресурстардың шегіне байланысты анық бір нұсқаны ғана таңдаймыз.

Анық шығындармен қатар балама шығындарды есепке алу фирманың пайдасын нақты анықтауға мүмкіндік береді. Экономикалық пайда жалпы кіріс пен барлық шығындардың айырмасы ретінде анықталады. Анық және баламалы шығындар арасындағы айырмашылықты жүргізе отырып бухгалтерлік есепте пайданың не екендігін түсінуге болады. Бухгалтерлік пайда фирманың жалпы кірісі мен анық шығындарының айырмашылығын көрсетеді. Тәжірибеде басшылар пайданың осы түрімен қақтығысады.

Осыдан, кез келген өндірістік шешім қабылдай отырып және нақты шығындарды бағалай отырып экономистердің пайдаланылмаған мүмкіндіктер шығынын есепке алуы түсінікті.

«Пайдаланылмаған мүмкіндіктер шығыны» түсінігі арқылы өндірістік және өткізу қызметінің белгілі бір нұсқасын таңдаған кездегі шығын мен жоғалтылған кіріс түсініледі.

Шығындарды анық және баламалы деп бөлу оларды жіктеудің бір түрі ғана болып саналады. Жіктеудің шығындарды тікелей және жанама, тұрақты және ауыспалы деп бөлетін түрлері де бар.

Тікелей шығындар - бұл тікелей тауарға немесе қызметке қатысты шығындар. Оларға:

- тауар мен қызметті өндіру және өткізу процесінде пайдаланылатын шикізат пен материалдар құны

- тауар өндірісімен тікелеу байланысты жұмысшылардың жалақысы (келісілген)

- басқалай тікелей шығындар (тауармен қалай да тікелей байланысты шығындар) жатады.

Жанама шығындар - кейбір тауармен тікелей байланысты емес, тұтасымен фирмаға қатысты шығындар.

Оларға:

- әкімшілік аппаратты ұстау шығындары;

- арендалық төлем;

- амортизация;

- несие үшін пайыз және т. б. жатады.

Кез келген фирма жиынтық шығынның ең төменгі көлемін жұмсай отырып пайданың ең жоғары көлемін алуға ұмтылады. Жиынтық шығынның ең аз көлемі өндіріс көлеміне (Q) тәуелді болады. Бірақ жиынтық шығынның құрамдас бөліктері өндіріс көлемінің өзгерісін әр түрлі деңгейде сезінеді. Бұл ең алдымен қызмет көрсетуші қызметкерлер мен өндірістік жұмысшылардың жалақысына кететін шығындарға қатысты.

Сондықтан «жиынтық жалпы шығындар» - ЖЖШ, «тұрақты» - ТШ және «ауыспалы» - АШ шығындарға бөлінеді.

Тұрақты шығындарға: амортизация, қызмет көрсету қызметкерлерінің жалақысы, сақтандыру, жарнама, несиеге төлем және т. б. жатады. Тұрақты шығындар өнім өндіру көлеміне тәуелсіз және фирма өнім өндірмеген жағдайда да болады. Ауыспалы шығындарға: шикізат, материалдар, жанар-жағар май, өндірістік жұмысшылар жалақысына және т. б. кететін шығындар жатады. Ауыспалы шығындар өнім өндірісі көлеміне тура сәйкес болып өзгереді.

Шығындарды тұрақты және ауыспалы деп бөлу фирманың қызметінде ұзақ мерзімді және ұзақ мерзімді кезеңдерді шартты бөлуді көрсетеді. Қысқа мерзімді кезең деп фирма қызметінде шығындар тұрақты болған кезеңді айтады. Қысқа мерзімді кезеңде фирма жаңа қондырғы сатып алмайды, жаңа ғимарат соқпайды. Ұзақ мерзімді кезеңде өзінің көлемін ұлғайта алады, сондықтан осы кезеңде оның барлық шығындары ауыспалы болып келеді.

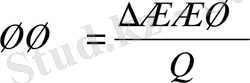

Әрдайым кез келген фирманың алдында өнімнің қандай көлемін өндіріп нарыққа шығару керек деген сұрақ тұрады. Тапсырманы өндірілетін өнімнің шекті шығындары арқылы шешуге болады.

Шекті шығындар ШШ өнім өндірісінің бір бірлікке өзгерген жағдайдағы ресурстың қосымша шығынымен анықталады:

Мұндағы: ШШ- шекті шығындар,

- «жиынтық жалпы шығындар», Q - өндірістің көлемі.

- «жиынтық жалпы шығындар», Q - өндірістің көлемі.

Тұрақты шығындар өндіріс көлемі өзгерсе де тұрақты болатындықтан, шекті шығындар деңгейі мен серпіні ауыспалы шығындар арқылы анықталады.

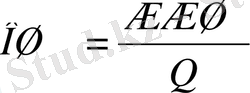

Орташа шығындар ОШ өнім бірлігінің орташа шығынын көрсетеді:

Мұндағы: ЖЖШ - жиынтық жалпы шығындар, Q - өндіріс көлемі.

Өндіріс көлемі өзгерген кездегі әр түрлі шығындардың сандық талдауын кесте түрінде көрсетуге болады.

Кез келген шешімді қабылдаған кезде уақыт факторын есепке алу керек.

Белгілі тауар өндірісіндегі фирмалар мен салалардың шығындары барлық ресурстарды өзгерту мүмкіндігіне тәуелді болады. Пайдаланылатын ресурстардың тірі еңбек, шикізат, жанар-жағар май, энергия сияқты түрлерін тез өзгертуге болады. Басқалай ресурстар игеруге біраз ұзақ уақытты талап етеді. Мысалы, өңдеу кәсіпорынының алаңы, яғни өндірістік ғимараттар ауданы және ондағы машина мен қондырғылар белгілі уақыт аралығынан кейін ғана өзгеруі мүмкін. Кейбір ауыр өнеркәсіп салаларында өндірістік қуаттарды өзгерту бірнеше жылға созылуы мүмкін.

Өндірістік процестерде пайдаланылатын ресурстардың санын өзгертуге әр түрлі уақыт жұмсалғандықтан, қысқа мерзімді және ұзақ мерзімдерді ерекшелеп алған дұрыс. Қысқа мерзімді кезең - кәсіпорын өзінің өндірістік қуатын өзгерту үшін өте қысқа кезең, бірақ осы тіркелген қуаттардың пайдалану қарқынын өзгерту үшін жеткілікті кезең.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz