Шағын кәсіпорындардың қызметін басқаруды жетілдіру: Астана Инвест Капитал ЖШС мысалында

Шағын кәсіпорындардың қызметін басқару ( . . . кәсіпорын мысалында)

ДИПЛОМДЫҚ ЖҰМЫС

050507 - «Менеджмент» мамандығы

МАЗМҰНЫ

КІРІСПЕ . . . 4

1 ШАҒЫН КӘСІПОРЫНДАРДЫҢ ҚЫЗМЕТІН БАСҚАРУДЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

1. 1 Шағын кәсіпорындарды басқарудың ғылыми-әдістемелік негіздері . . . 7

1. 2 Шағын кәсіпорындарды басқарудың әдістері . . . 11

1. 3 Шағын және орта кәсіпкерлікті басқарудың шетелдік тәжірибесі . . . 17

2 «АСТАНА ИНВЕСТ КАПИТАЛ» ЖШС-нің ҚЫЗМЕТІН БАСҚАРУДЫ ТАЛДАУ

2. 1 «Астана инвест капитал» ЖШС-нің жалпы сипаттамасы мен басқаруды ұйымдастыру жүйесі . . . 21

2. 2 Кәсіпорынның экономикалық-қаржылық жағдайын басқару және талдау . . . 34

2. 3 Кадрлық әлеуметтік дамытудың шұғыл жоспары мен кәсіпорынның қаржылық стратегиясы . . . 43

3 ШАҒЫН КӘСІПОРЫНДАРДЫҢ ҚЫЗМЕТІН БАСҚАРУДЫ ЖЕТІЛДІРУ БАҒЫТТАРЫ

3. 1 Шағын кәсіпорынның персоналды басқару саясатын жетілдіру шаралары. . 49

3. 2 Қазақстандағы шағын кәсіпорындардың қолдауындағы негізгі бағытты жетілдіру . . . 56

ҚОРЫТЫНДЫ . . . 62

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР . . . 65

КІРІСПЕ

Зерттеу тақырыбының өзектілігі. Кәсіпкерлік кәсіпорынның экономикалық дамуының маңызды факторы. Кәсіпкерлік қызмет - еліміздің экономикасы үшін халықтың әлеуметтік тұрмыс жағдайының жақсаруына әрекет ететін қажетті буын. Бірақ мемлекет тарапынан бөлінген қаржылық қолдаудың жетіспеушілігі, өнеркәсіп пен шағын кәсіпорын өнімдеріне қойылған бағаның теңсіздігі және нарық инфрақұрылымының нашарлауы, өзара төлемдердің орындалмауы, бағаның өсуі, шетелден сапасыз өнімдердің ағылып келуі, жергілікті кәсіпорындардің бәсекеге қабілеттілігінің төмендігі және тағы басқа себептер өз кезегінде әрбір саладағы кәсіпкерлік қызметке теріс ықпалын тигізіп отыр. Ел экономикасының тұрақталуы кәсіпкерлік құрылымдарды қалыптастырып дамыту аз уақыт ішінде өзінің нәтижелерін беретіні, нарықтық жағдайға сай құрылған шағын құрылымдар өндірістік тиімділікті арттыру барысында құлдырап кеткен кәсіпорынның экономикасын жақсаруына, әрбір саладағы кәсіпкерлік жүйесіндегі шағын және орта бизнестік субъектілердің ұлғая бастағаны мысал бола алады. Сонымен бірге ұлттық экономиканы одан әрі дамытуға да аса басты ықпал етеді.

Қазіргі кезде елімізде шағын және орта кәсіпорындарды (ШОК) дамыту мәселесіне ерекше көңіл бөлініп отыр. Шағын кәсіпорындардың дамуы әлі де болса төмен деңгейде екендігі жасырын емес. Қазақстан Республикасы Президентінің «Жаңа онжылдық - жаңа экономикалық өрлеу - Қазақстанның жаңа мүмкіндіктері» деп аталатын халыққа арнаған Жолдауында «Әртараптан-дырудың өзегі кәсіпкерлік болады. Біз тәуекелдерді өз мойнына алуға, жаңа рыноктарды игеруге, инновациялар ендіруге дайын қуатты кәсіпорындар тобын көргіміз келеді. Нақ осы кәсіпорындар экономиканы жаңғыртудың қозғаушы күші болып табылады. Осыған байланысты Үкіметке 2010 жылдан бастап өңірлерде кәсіпорындарды дамыту жөнінде бірыңғай бюджеттік бағдарлама енгізілуін қамтамасыз етуді тапсырамын», - деп атап көрсеткен болатын. Сондықтан да қазіргі кезде кәсіпорындарды, соның ішінде ШОК-ті дамытуға ерекше назар аударылып отыр. Осы аталғандарды ескере отырып, шағын кәсіпорындарды дамыту және оның дамуына жан-жақты жағдай жасау, қызмет тиімділігін арттыру объективті қажеттілік болып отыр.

ҚР Президентінің Қазақстан халқына Жолдауында айтылғандай, біздің стратегиялық міндетіміз - бәсекеге қабілетті 50 елдің қатарынан лайықты орын алу. Сондықтан да мемлекет пен жеке меншік сектор өзара сенім мен тиімділікке негізделген әріптестік қатынастарын жолға қою керек. Алайда, мұндай стратегиялық міндетті шешу үшін экономикамыздың бәсекеге қабілеттілігін арттыра отырып, шикізаттық бағыттан бас тарту және өңдеуші өнеркәсіптің үлесін арттыру, әлемдік стандарттарға сай өнімдер өндіру, салалық кластерлер құру, ғылымды көп қажет ететін және жоғары технологиялық экспортқа негізделген өндірістер құруды ынталандыру сияқты көптеген маңызды шараларды жүзеге асыру қолға алынды. Бұл бағытта, ең алдымен, еліміздің индустриялық-инновациялық дамуының 2003-2015 жылдарға арналған стратегиясы қабылданып іске асырылуда және өңдеуші саланың мүмкіндігі мол басым бағыттары анықталып, кластерлер құру арқылы дамытуға баса назар аударылып отыр. Мұның барлығы жоғары деңгейде орындалып, оң нәтижесін беру үшін еліміздегі шағын кәсіпкерлік қызметті ұтымды ұйымдастыру, дамыту және қызмет тиімділігін арттыруға ерекше мән беру қажет.

Бәрімізге мәлім шағын кәсіпорындар секторы (ШКС) экономиканы әртараптандыруға, тұрақты қарқындармен дамытуға мүмкіндік береді. Осы тенденция біздің елімізде қалыптаса қойған жоқ. Сондай-ақ жоғарыдағы үлестік көрсеткіштер дамыған мемлекеттердің экономикасымен салыстырғанда мардымсыз болып табылады. Мұндай жағдайдың қалыптасуы мемлекеттік реттеу мен қолдауға, шағын кәсіпорындардың ішкі және сыртқы орталарына қатысты әр алуан аспектілі қиындықтары мен проблемаларына байланысты.

Яғни, еліміздің экономикасының әрбір саласында шағын кәсіпорындарды дамыту, олардың әлеуметтік-экономикалық тиімділігін арттыру негізінде халықты жұмыспен қамтамасыз ету, олардың тұрмыстық жағдайын жақсарту, қаржы тапшылығы, материалдық-техникалық ресурстардың жетіспеушілігі, өнеркәсіптегі дағдарыстың бетін қайтару, экономика саласын тұрақтандыру мүмкіндіктері әлі де болса жойылмауы себепті қазіргі кезде күрделі мәселелердің бірі болып отыр.

Сондықтан осы ғылыми жұмыстың өзектілігі жоғарыда аталған әр түрлі аспектідегі проблемаларды және оларды шешу жолдарын зерттеумен анықталады.

Мәселенің зерттелу дәрежесі. Басқаруды дамыту, ШОК-ті жүргізудің экономикалық және ұйымдастырушылық механизмдерін жетілдіру мәселелері көптеген отандық ғалымдардың: Н. Қ. Мамыровтың, А. Қ. Қошановтың,

К. Ә. Сағадиевтің, Қ. О. Оқаевтың, Қ. Қ. Құрманалиевтің, Б. З. Зиябековтың,

Ә. Н. Дәуренбекованың, Р. Қ. Андарованың, Ө. Қ. Шеденовтың, А. Н. Саханованың, О. С. Сабденнің, Ә. Ж. Сапарбаевтың, Б. Исабековтың, А. Тоқсанованың,

А. Д. Омаровтың, И. Даурановтың, Е. Әмірбекұлының, Н. Райханның және т. б. еңбектерінде жарық көрген.

Шағын кәсіпорындарды басқару саласында ұйымдастырушылық-басқарушылық және экономикалық мәселелеріне шетел ғалымдарының:

В. Блюменфельдтің, С. Н. Рагимовтың, М. Г. Лапустаның, М. И. Бакановтың, А. Ю. Чепуренконың, Джон Ф. Берджестің, Николас К. Сирополистің,

Б. Я. Горфинкельдің, Э. М. Гайнутдиновтың, П. Ершовтың, А. Д. Иоффенің, Н. Довганьның, Т. А. Красеваның, С. Г. Светуньковтың, Е. К. Смирницкийдің, А. А. Вороновтың және т. б. жұмыстары арналған.

Жоғарыда көрсетілген авторлардың ғылыми еңбектерінде экономикалық тиімділіктің мәні, мазмұны және ұстанымдары жүйеленген, нарықтық механизмінің құрылуының теориясы мен тәжірибесі қорытындыланған.

Алайда, Қазақстан жағдайында нарықтық экономика талаптарын есепке ала отырып, шағын кәсіпорындарды басқару мәселелері әлі де жеткілікті түрде зерттелмей отыр. Осыған орай, қазіргі кезде қалыптасқан еліміздегі кәсіпорындардың жағдайын ескере отырып, алда зерттеулерді тереңдету қажеттілігі тұр.

Зерттеу жұмысының мақсаты мен міндеттері. Жұмыстың мақсаты шағын кәсіпорындардың қызметін басқаруды жетілдірудің бағыттарын анықтау және оларды басқаруда тиімді ұйымдастырушылық-экономикалық механизм-дерін анықтай отырып, олардың тәжірибеде іске асырылуын нарықтық экономика заңдарына негіздеу болып табылады.

Зерттеудің мақсаты келесі негізгі міндеттердің жүзеге асырылуын қарастырады:

-Қазақстан Республикасының шағын кәсіпорындарды басқарудың ғылыми-әдістемелік негіздерін зерттеу;

- Қазақстан Республикасындағы шағын кәсіпорындардың қазіргі жағдайын бағалау;

- шағын және орта кәсіпкерлікті басқарудың шетелдік тәжірибесін қарастыру;

- Астана инвест капитал» ЖШС-нің жалпы мінездемесі мен басқарудың ұйымдастырушылық жүйесін талдау;

- кәсіпорынның экономикалық-қаржылық жағдайын басқару және талдау;

- кадрлық әлеуетті дамытудың шұғыл жоспары мен кәсіпорынның қаржылық стратегиясын қарастыру;

- шағын кәсіпорынның персоналды басқару саясатын жетілдіру шараларын қарастыру;

- Қазақстандағы шағын кәсіпорындардың қолдауындағы негізгі бағытты жетілдіру жолдарын ұсыну.

Зерттеу пәні шағын кәсіпорындардың қызметін басқарудың тиімділігі және жетілдіру шаралары болып табылады.

Зерттеу объектісі ретінде Қазақстанның шағын кәсіпорын нысандары және «АстанаИнвестКапитал» жауапкершілігі шектеулі серіктестігінің қызметін басқарудың тиімділігі мәселелері алынып отыр.

Зерттеу жұмысының теориялық-әдістемелік негізін шағын кәсіпорындардың қызметін басқару механизмінің теориясы мен тәжірибесі бойынша отандық және шетел ғалымдарының еңбектері, ҚР үкіметінің заңдық және бағдарламалық құжаттары, ғылыми-зерттеу, жобалау мекемелерінің зерттемелері, ҚР Статистика жөніндегі агенттігі мен «Даму» Кәсіпорындарды дамыту қоры АҚ-ның мәліметтері, «АстанаИнвестКапитал» жауапкершілігі шектеулі серіктестігінің жылдық есептері құрады. Зерттеу жұмысында әр түрлі зерттеу әдістері: экономикалық-статистикалық, монографиялық, экономи-калық-математикалық модельдеу әдістері және т. б. қолданылды.

Дипломдық жұмыстың құрылымы мен көлемі: Дипомдық жұмыстың құрылымы зерттеудің мақсатымен, міндеттерімен анықталып, тақырыпты ашуға негізделген. Жұмыс кіріспе, үш тарау, қорытынды, пайдаланылған әдебиеттер тізімінен және қосымшалардан тұрады.

1 ШАҒЫН КӘСІПОРЫНДАРДЫҢ ҚЫЗМЕТІН БАСҚАРУДЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

1. 1 Шағын кәсіпорындарды басқарудың ғылыми-әдістемелік негіздері

Қазіргі кезде қалыптасқан ұдайы өндіріс процесі тұрақсыздығымен сипатталады. Өтпелі экономика жағдайында экономикалық қатынастардың субъектісі және шаруашылық механизмі айтарлықтай өзгерістерге ұшырады, сондықтан да шағын кәсіпорындарды басқару процестерін зерттеу қажеттілігі туындап отыр. Шағын кәсіпорындарды ұйымдастырудың және оны басқарудың ғылыми негіздерін құруда шетел және отандық ғалымдарының еңбектері едәуір ықпалын тигізді.

«Шаруашылық механизмі» терминін көптеген экономистер эконо-миканың үздіксіз және келісілген функцияларын қамтамасыз ететін шаруашылық әдістері мен нысандарының жиынтығы ретінде түсіндіреді. Шаруашылық механизм - бұл мекемелердің тұрақты қызметін қамтамасыз ететін экономикалық тұтқалар мен стимулдардың, шаруашылық жүргізудің ұйымдастырушылық құрылымдары мен нысандарының жиынтығы. Оның құрамындағы келесі элементтерді құрылымдық түрде бөліп көрсетуге болады: өндірісті жоспарлау, экономикалық ынталандыру, баға белгілеу, қаржыландыру және несиелеу. Өндірісті жоспарлау және экономикалық ынталандыру әдістерінің жиынтығын басқарудың экономикалық механизмі деп те атайды, ол шаруашылық жүргізу процесінде басқару құралы ретінде қолданылады. Өндірісті жоспарлау, оны экономикалық ынталандыру және басқарудың ұйымдастырушылық құрылымы - бұл шаруашылық механизмінің элементтері. Олар мазмұны мен міндеттері жағынан ерекшеленеді.

Басқару механизмі дегеніміз басқарудың ұйымдастырушылық құры-лымдарының, функцияларының, қағидалары мен әдістерінің, сондай-ақ әлеуметтік, экономикалық және құқықтық нормаларының жиынтығы, бұлар кешенді түрде саланың тұрақты қызмет етуін және дамуын қамтамасыз етеді. Басқару механизмін анықтауда басқарушылық әсердің мақсаттарын көрсету маңызды. Себебі, басқару механизмі мекеменің нақты мақсаттарына қол жеткізуді білдіреді.

Басқару - бұл өндірістің тиімділігін жоғарылату, ғылыми-техникалық прогресті жеделдету және еңбек өнімділігін арттыру, өнімнің және қызметтің сапасын жоғарылату мақсатында өндіріс процесін сапалы түрде реттеу. Шағын кәсіпорындарды басқарудың әдіснамалық мазмұны 1-суретте келтірілген. Шағын кәсіпорындарды басқарудың мақсаты - оны дамытуды жетілдіре отырып, еліміздің экономикасының өсуіне серпін беру.

Басқару жүйесінің тиімділігі ұйымдастыру деңгейімен анықталады және ол келесідей негізгі элементтерді үйлестіруді қажет етеді: басқару техникасын, ақпарат пен кадрларды элемент бойынша бөлу; басқару шешімдерін негіздеу мен жүзеге асыруды процестік бөлу; функционалдық иерархиялық еңбек бөлінісін құрылымдық бөлу.

Сурет 1. Шағын кәсіпорындарды басқарудың әдіснамалық мазмұны

Ескерту: Зерттеу негізінде құрастырған

Кәсіпорындарды басқару жетекші қағидалар негізінде жүзеге асырылады. Басқару қағидалары - бұл қызметті жүзеге асыратын басқару органдары мен адамдардың өз қызметінде жетекшілік ететін негізгі ережелері.

Басқару, біздің ойымызша - бұл қоғамның экономикалық зандарының өзгеруі және іске асырылуын ұйымдастыратын, ұйымдастырушылық-экономикалық, әлеуметтік қатынастардың нысандары, халық шаруашылығы экономикасының және оның жеке салаларының даму пропорциялары анықталатын буын. Тиісті түрлендірулердің табыстылығы шешімдердің қаншалықты дұрыс жасалып қабылдануына және осы шешімдерді қабылдау кезінде қандай қағидалардың орнатылуына байланысты болады.

Шағын кәсіпкерлікте басқару процесі бір-бірімен байланысып жатқан өндірісті жобалау, жоспарлау және ұйымдастыру кезеңдерін қамтиды. Сонымен бірге, жобалау кезеңі кәсіпорындарды басқаруда маңызды, әрі міндетті болып табылады және әр кезеңде бірыңғай мақсатқа жету үшін кәсіпорындардың өнімділігі мен құндылығын, оларды пайдалану тиімділігін сақтау, жоғарылату міндеттері шешіледі. Басқару процесіндегі аталған кезеңдердің айқындылығын мойындай отырып, қазіргі уақытта басқарудың экономикалық әдістерін ұстанумен ғана түбегейлі табыстарға жетуге болады.

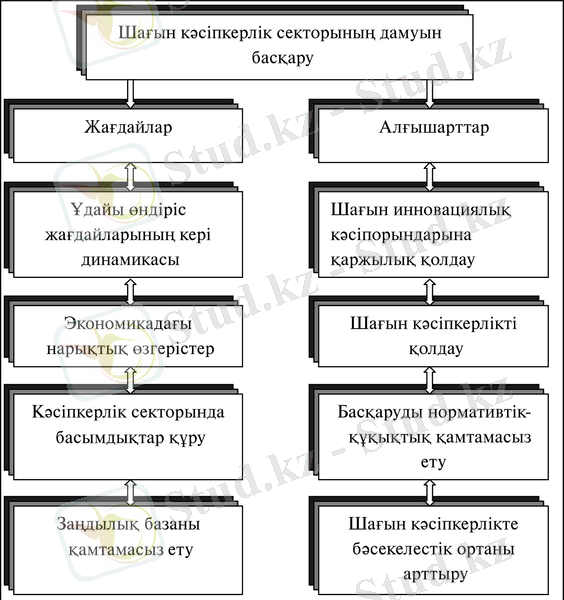

Шағын кәсіпорындарды дамытуды басқарудың негізгі жағдайлары мен алғышарттарына мемлекет экономикасында өтіп жатқан үрдістермен тығыз байланысты жағдайларды және алғышарттарды енгізуге болады (2-сурет) . Сонымен қатар, шағын кәсіпорындарды басқару үрдісі кәсіпкерлік саясатын жүргізудің жүйелі бағыттарын қалыптастыруды талап етеді.

Сурет 2. Шағын кәсіпкерлік секторының дамуын басқарудың

алғышарттары мен жағдайлары

Ескерту: Зерттеу негізінде автор құрастырған

Шағын кәсіпорындарды мемлекеттік басқарудың функциялары: барлық кәсіпкерлік иеленушілері үшін міндетті ережелерді жасау; ережелердің орындалуын қадағалау; ережелердің орындалуын қамтамасыз ететін процедураларды жасау.

Мемлекеттік басқару - бұл әлеуметтік басқарудың ерекше түрі. Кез келген деңгейдегі әкімшілік-мемлекеттік шешімдер қандай да бір саяси

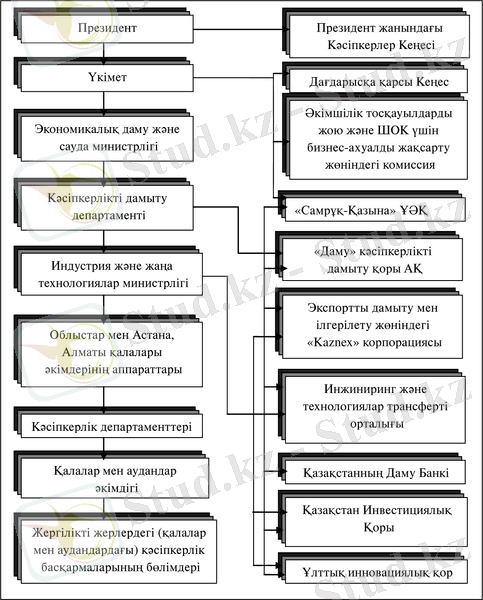

шешімдердің шеңберінде жасалады, қабылданады және жүзеге асырылады. ШКС-ның тұрақты дамуын анықтайтын фактор - кәсіпкерлік саясаты (институционалдық аспект) болып табылады. Қазақстан Республикасындағы шағын кәсіпорындарды басқарудың ұйымдастырушылық-бақылау механизмі мемлекеттік тұрғыда қолдау жүйесімен, әдістерімен, шешім қабылдау процедураларымен, басқару органдарының құрылымымен, тиімділігімен сипатталады (3-сурет) .

Шағын кәсіпорын өндірісі тұтастай және кез келген жағдайда қалыпты кәсіпкерлік жұмыс істеуі үшін ішкі және сыртқы ортаны қалыптастыру қажет.

, соның

Сурет 3. Қазақстан Республикасындағы кәсіпорындарды қолдау жүйесі

Ескерту: Зерттеу негізінде құрастырған

Әлемдік тәжірибе көрсетіп отырғандай, шағын кәсіпорындардың тиімді қызмет ету шарты еркін шаруашылық жүргізуде (ішкі орта) және оны мемлекеттік қолдаудың (сыртқы орта) ұтымды үйлесуін көрсетеді.

Кәсіпкерлік қызметті мемлекеттік реттеу, экономикалық қызметтің тіпті қоғам үшін қажетсіз түрлерін басуға немесе шектеуге, мысалы, есірткі, қару-жарақ өндіру және сату сияқты, сонымен қатар кәсіпорындардың кейбір түрлерін (шағын кәсіпорындардың фермерлік шаруашылығын, қайырымдылық қызмет-терін) қолдауға бағытталуы мүмкін. Экономиканы мемлекеттік реттеу ішінде кәсіпкерлік қызмет, жеке адамның құқықтары мен бостандықтарын ескере отырып, халықтың әлеуметтік қорғалмаған қабаттарын, мемлекеттің, қоғамның мүддесін толығымен бақылауды басты мақсат етіп қояды.

1. 2 Шағын кәсіпорындарды басқарудың әдістері

Дамыған индустриялды мемлекеттерде шағын кәсіпорындардың өзі ғана жалпы ішкі өнімнің 60%-дан астамын алады. Яғни, дамыған елдердің бәсекеге лайық және экономика құрудағы табысты тәжірибесі шағын кәсіпорындардың осы процесс барысында шешуші элементтердің бipi болып табылатындығының нақты көрiніci екендігінде сөз жоқ. ШКС-ның хал-ахуалы мен даму деңгейі елдің тұрақты түрдегі экономикалық өрлеуін қамтамасыз етуде маңызды рөл атқара отырып, жұмыссыздық, кедейшілік, дамымаған бәсеке, материалдық және материалдық емес қорларды тиімсіз пайдалану, ішкі жиынтық сұраныстың импортқа тәуелділігі сияқты және т. б. бірсыпыра мәселелерді шешуге септігін тигізеді. Осының нәтижесінде шағын кәсіпорындардың даму жағдайы көптеген елдерде аса маңызды категория болып есептелінеді де, мемлекеттік жоғары деңгейде қарастырылады.

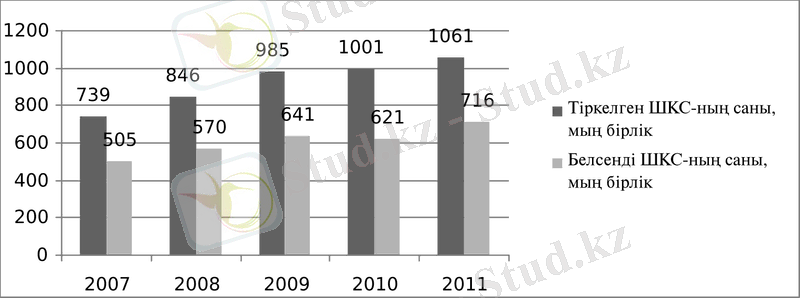

Белсенді ШКС-ның саны анық 2011 жылда 95 мың бірлікке,

2010 жылғы 621 мыңнан 2011 жылға дейін 716 мыңға жеткен. Тіркелген ШКС-ның, ішіндегі белсенді әрекет ететін

ШКС-

ның үлeci алдындағы

4 жылдың барысында үздіксіз төмендеп отырған болса, 2011 жылы 67%-ғa өскен (4-сурет) .

Сурет 4. ШКС-ның шаруашылық әрекет үстіндегі субъектілердің жалпы санындағы үлесі

Ескерту: Зерттеу негізінде құрастырған

ШКС-ның белсенді құрылымында ұйымдастырушылық құқықтық тұрғыдан алып қарағанда жеке тұлға түріндегі қызметті атқаратын субъектілер басым: жеке кәсіпорындар (ЖК) (2011 жылы олардың саны 484 мың субъект болды немесе белсенді ШКС-ның жалпы санының 68%) және шаруа қожалықтары (ШҚ) (171 мың немесе 24%) (5-сурет) . Заңды тұлғалардың саны ШКС-ның 31 мың субъектілерін құрайды немесе 8%.

Сурет 5. ШКС-ның ұйымдастырушылық құқықтық түрлері бойынша құрылымы

Ескерту: Зерттеу негізінде құрастырған

Белсенді ШКС-ның әр түрлі ұйымдастырушылық-құқықтық формалары соңғы төрт жыл барысындағы дамуы төмендегідей қарқынды байқатады:

- Шағын бизнес кәсіпорындары ШКС-ы санының қарастырылып отырған кезеңінің барлық уақытында өсіп отырғандығы байқалады.

- Шағын бизнес кәсіпорындары ШКС-ы санының қарастырылып отырған кезеңінің барлық уақытында өсіп отырғандығы байқалады.

- Жеке кәсіпорындар санының өсуі 2009 жылдың соңына дейін орын алды. 2010 жылы белсенді ЖК-нің саны 2009 жылмен салыстырғанда 20 мыңнан астам субъектілерге қысқарды, бірақ 2011 жыл бойынша өсу жалғасып, 90 мыңнан астам субъектіні құрады (6-сурет) .

- Шаруа (фермерлік) қожалықтары 2008 жылдан бастап олардың жалпы белсенді саны тұрақты түрде өсіп отырды.

Сурет 6. Белсенді ШКС-ның қарқыны

Ескерту: Зерттеу негізінде автор құрастырған

Қазақстанның шағын кәсіпкерлігін дамыған елдермен салыстырғанда байқалатыны жалпы ішкі өнім (ЖІӨ) көрсеткіштеріне қосар үлес пен халықтық жұмыспен камтамасыз етілуі сияқты көрсеткіштер бойынша артта қалушылық бар, сонымен қатар дамыған елдердегі сияқты Қазақстандағы ШКС барлық шаруашылық субъектілерінің 90%-ына иелік етеді.

Мысалы, дамыған елдерде ШОК субъектілерінің шығаратын өнімдері көлемінің жылдық үлесі жалпы ішкі өнім көрсеткіштері бойынша 43%-дан (Канада) 57%-79%-ғa дейін құраса, Қазақстандағы оның үлесі 3 еседен кем, яғни 15%-ға тең. ШОК секторынан орын алатын халықтың үлeci бойынша біздің еліміздің көрсеткіштері дамыған елдермен салыстырғанда әлдеқайда төмен (1-кесте) .

Кесте 1

Дамыған елдер мен Қазақстанның шағын кәсіпкерліктегі макрокөрсеткіштерін салыстыру

Соңғы 5 жылдың ішінде Қазақстандағы бұл көрсеткіш 23% деңгейінде тұрса, дамыған елдерде 47%-дан (Канада) 75%-ға (Жапония) дейін.

Қазақстанның ШОК секторы сапалық құрылыс бойынша өзінің шетелдік ұқсас секторлары бойынша едәуір өзгеше.

Қазақстанның 40%-ға жуық ШКС көтерме және жеке сауда саласын қамтиды да, ШКС-ның 20%-дан астамы ауыл шаруашылығына тән.

АҚШ-та шағын бизнестің құрылымы басқаша қызмет саласының шынайы көрінісі 58%, шағын кәсіпкерлік субъектілерінің 20%-дан астамы құрылыс пен сауда саласындағы қызметтерді жүзеге асырады.

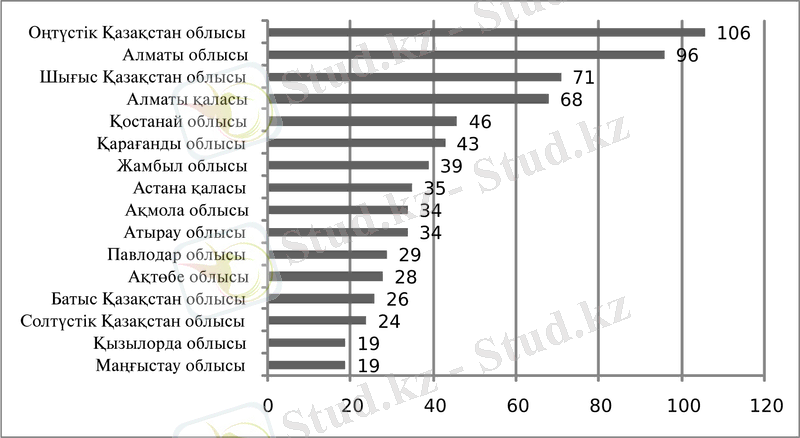

Шағын кәсіпорындардың белсенді түрде әрекет ететін субъектілердің жалпы санынан 2012 жылдың корытындысы бойынша 718 мың бірлік болған болса, жекелеген аймақ бойынша алғанда ең көбі Оңтүстік Қазақстанда істейтін болып шықты - 106 мың бірлік, Алматы облысында - 96 мың бірлік және Алматы қаласында - 68 мың бірлік. Ең төменгі көрсеткіштер - Маңғыстау (19 мың бірлік), Қызылорда - (19 мың бірлік) және Солтүстік Қазақстан (24 мың бірлік) облыстарының еншісінде (7-сурет) .

Сурет 7. Аймақтар бойынша шағын кәсіпорындардың белсенді субъектілері

Ескерту: Зерттеу негізінде құрастырған

Сонымен, Қазақстандағы шағын кәсіпорындардың макроэкономикалық көрсеткіштердің негізінде жасалған шолуға байланысты төмендегідей қорытындылар шығаруға болады:

-жалпы алғанда, секторда қайта қалпына келтіру процестерінің басталғаны байқалады, ШКС-ның аса ауқымды көрсеткіштерініңі өcyi орын алады (тіркелгендердің әрекет үстіндегі ШКС-ның нақты саны, өнім көлемдері) ;

-алайда, біршама көрсеткіштердің керісінше үрдісі барлығы байқалады (жалпы ішкі өнім көрсеткіштері деп ШКС өнімдерінің үлeci, салалық дамудың құрылымы) ;

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz