Еңбек нәтижелілігін бағалау және еңбекақы жүйесін ұйымдастыру: Март ЖШС-ның 2003-2005 жылдардағы талдауы

Қазақстан Республикасының Білім және ғылым министрлігі

Каспий өңірінің қазіргі замандағы колледжі

«Әлеуметтік-гуманитарлық» бөлімі

Оқу-танысу тәжірибеден өту

ЕСЕБІ

Студент: Оразбаева Динара

___ курс мамандығы

Тәжірибе жетекшісі: Тусаева Қ. Ұ

Атырау - 2015 жыл

Мазмұны

I. Кіріспе . . . 3

II. Негізгі бөлім . . . 5

1) Кәсіпорын қызметкерлерінің еңбек нәтижелігін бағалау ұғымы, функциялары, қағидалары . . . 5

2) ҚР қызметкерлерді бағалау және еңбекақы төлеу . . . 8

3) «Март» ЖШС-ң жалпы сипаттамасы және ондағы қызметкерлердің еңбек нәтижелілігін бағалауды ұйымдастыру . . . 10

III. Қорытынды . . . 14

Пайдаланылған әдебиеттер тізімі . . . 17

Кіріспе

Ұйым қызметкерлері жұмысының нәтижесін бағалау адам ресурстарын басқару немесе персоналды басқару пәнінің маңызды бөлімі болып табылады.

Адам ресурстарын басқару мемлекеттің қандай жүйе бойынша дамып келе жатқандығына қарамастан, оның шешуші қызметі болып табылады. Әрине, бұл Қазақстанға да қатысты мәселе. Сондықтан ұйым қызметкерлері жұмысының нәтижесін дұрыс бағалай білген жөн.

Дамыған елдерде бұл мәселені зерттеуге үлкен көңіл бөлінеді. Мысалы, АҚШ-та «мамандарды (қызметкерлерді) басқару» пәні 200-ге жуық жоғарғы оқу орнында оқылады. Жапондықтар өздерінің өмір сүруін табиғи ресурстарға емес, адам ресурстарына байланысты деп түсінеді және де олар өздеріндегі ең басты байлық адам деп есептейді.

Өз қасиет белгілеріне қарай адам ресурстары басқа ресурстардан өзгеше болып келеді және ол ұйымды басқаруда негіз бола алады. Сондықтан, ұйым қызметкерлерінің жұмыс нәтижесін бағалауға ерекше көңіл бөліп, бағалау әдістерін жан-жақты білу керек. Себебі, бұл мәселе тек біздің Қазақстанда ғана емес, бүкіл жер шарында маңызды мәселе болып табылады.

Бұл тақырып қазіргі Қазақстан Республикасының нарықтық қатынастары қалыптасу жағдайында өте маңызды, көкейкесті және қызықты тақырып болып табылады. Себебі еңбек нәтижелелігін бағалау тікелей олардың жалақысымен байланысты, ал жалақыға байланысты барлық мәселелер соңғы жылдары қоғамда шиеленіскен реакция тудырады. Бұл тақырыпты таңдап алған себебім қазіргі нарықтық экономика жағдайында қызмет ететін шағын кәсіпорындардағы қызметкерлердің еңбек нәтижелілігін бағалаудың көкейкестілігі, ғылыми және тәжірибелік маңызы өте жоғары болып табылады.

Қызметкерлердің еңбек нәтижелілігін бағалау жүйесін дұрыс ұйымдастыру жалақы мен еңбек саны мен сапасы және соңғы өндірістік нәтижелер арасында тікелей байланыс орнату үшін қарастырылады. Оның міндеті материалдық ынталандыруды өнім сапасын жоғарылатумен, қызметкерлердің квалификациясымен және кәсіби шеберлілігін өсірумен байланыстыру; жұмысшылардың қолда бар резервтерді мобилизациялауға, алдағы тәжірибелерді және өнімділігі жоғары және жоғары сапалы еңбекті ұымдастыруды енгізуге қызығушылық тудыру, сонымен қатар жұмысшылардың өндірістік қателіктері және еңбек тәртібін бұзушылығы үшін жауапкершілігін жоғарылату.

1) Кәсіпорын қызметкерлерінің еңбек нәтижелігін бағалау ұғымы, функциялары, қағидалары

Қызметкер ұйым колллективіне бейімделіп және өз жұмысын тиімді орындауға қажетті дайындықтан өткеннен кейінгі қадам болып оның жұмысының тиімділігін анықтау табылады. Осында жұмыс нәтижесін бағалаудың мақсаты бекітілген. Бұны бақылау функциясының жалғасы ретінде қарастыруға болады.

Негізінде жұмыс нәтижесін бағалау 3 мақсатты көздейді: әкімшілік, ақпараттық, мотивациялық.

Әкімшілік функциялар : Қызмет бойынша жоғарылату, төмендету, ауыстыру, еңбек туралы келісімді тоқтату. Әр ұйым өз персоналының жұмысының нәтижесін жұмыс бойынша жоғарылату, төмендету, ауыстыру және еңбек туралы келісімді тоқтату үшін және т. б. әкімшілік шешімдерді қабылдау үшін жүргізіп отыру керек. Қызмет барысында жоғарылату ұйымға көмектесе алады, себебі өз қабілеттіліктерін көрсеткен жұмысшылармен бос орындарды толтыра алады. Сонымен қатар ол қызметкерлерге де көмектеседі, себебі олардың жетістікке жету және өзін-өзі құрметтеу қажеттіліктерін өтейді. Қызмет барысында жоғарылату - жұмысты өте жақсы орындаушыны мойындаудың жақсы әдісі. Бірақ қызмет барысында жоғарылату кезінде басшы тек қана жаңа лауазымдағы міндеттерді тиімді орынай алатын жұмысшыларды ғана жылжыту керек. Өкінішке орай, көпшілік жағдайда өз жұмысын жақсы орындайтын қызметкерлерді жоғарылатады, ал олар жаңа лауазымдағы міндеттерді жақсы орындай алмайды.

Ауыстыруды жұмысшының тәжірибесін кеңейту үшін қолдануға болады, егер басшылық жұмысшы басқа лауазымда жақсырақ жұмыс істейді деп ойласа. Кейде ауыстыруды егер жұмысшы қанағаттанарлықсыз жұмысты атқарып жүрсе, бірақ оның тәжірибесі мен бұрыңғы жетістіктерін ескеріп басшылық онымен еңбек туралы келісімді тоқтату этикалы емес деп санаған жағдайда қолданылады. Бұндай жағдайда ауыстыру қызмет барысында төмендетуді білдіреді және жанағы жұмысшы пайда әкеле алатындай қызметте болады, сонымен қатар қабілетті жас жұмысшының мансабына кедергі келтірмейді және ұйымның мақсаттарын жүзеге асыруына кедергі келтірмейді.

Ақпараттық функциялар: Қызмет нәтижесін бағалау адамдарға олардың орындаған жұмыстарынының салыстырмалы деңгейі туралы ақпарат беріп тұру үшін қажет. Бұл жағдайда жұмысшы тек қана қаншалықты өзінің жақсы орындайтығын ғана емес, сонымен қатар өзінің күшті және әлсіз жақтарын және ол қандай бағытта жетіле алатындай біледі.

Еңбек нәтижелілігін бағалауға әсер ететін факторлары:

1. Берілген қызметкердің орындайтын жұмыстарының сипаттамас. Яғни, қызметкердің немесе менеджердің жұмысы қара жұмысшының жұмысына қарағанда жоғарырақ бағаланады.

2. Мемлекеттік талаптар, шектемелер және заңдар. Қызметкерлерді қызмет барысында жоғарылату, олардың жалақысы және т. б. саласындағы мемлекет тарапынан бақылау кәсіпорындарды жанама түрде жақсырақ жетілмеген бағалау жүйесін құруға итермелейді.

3. Бағалаушының жұмысшыға жеке қатынасы. Егер бағалаушының моралдық құндылықтары жұмыс этикасымен сәйкес келетін болса, онда оның бағалауы көп мағына білдіреді.

4. Басшының жұмыс стилі. Басшы алынған бағаны әртүрлі пайдалана алады: әділ немесе әділ емес, қолдау үшін немесе жазалау үшін, оң немесе теріс.

5. Кәсіподақ әсері. Олар еңбек нәтижелілігін бағалауға да әсер ете алады сол жүйені қолдай алады немесе оған қарсы шыға алады.

Жұмыстың нәтижесін бағалау мәселесі.

-өндірістің нәтижесін қалай белгілеу керек

-басқару функцияларының осы нәтижелерге қосқан үлесін қалай бағалау керек

-осы үлеске қосқан әрбір қызметкерлердің пайын қалай бағалау керек.

Қызметкерлерді іскерлік бағалаудың қағидалары:

1. Обьективтілік - қызметкерлерді, оның іс-әрекетін, тәртібін сипаттау үшін жеткілікті көлемде толық көрсеткіштер жүйесін қолдану, осы кезең ішіндегі еңбек нәтижелілігінің өзгерісін ескеру;

2. Оперативтілік - бағалаудың шапшаңдығы мен уақтылығы, оны тұрақты түрде жүргізу;

3. Жариялық - қызметкерлердің бағалауды жүргізу тәртібімен және әдісімен кең таныс болуы, қызығушылық білдірген тұлғалардың бәріне нәтижелерді жеткізу;

4. Демократизм - қоғамның қатысуы, бағалауға әріптестер мен бағынушыларды да тарту;

5. Талаптардың бірегейлігі - бірыңғай лауазымдағы қызметкерлердің бәріне бірдей талаптар қойылу керек.

2) ҚР қызметкерлерді бағалау және еңбекақы төлеу

Реттеу әдістерінің жиынтығында жалақыны мемлекеттік реттеу ерекше орын алады. Бұл жағдайда мемлекет жалақының минималды деңгейі, әлеуметтік төлемдермен есептескендегі күнкөріс минимумы, кедейшілік сызығын, сонымен қатар Қазақстандағы еңбекақы төлеу жүйесін реформалаудың заңды базасын анықтау сияқты маңызды әлеуметтік нормативтерді бекітеді.

Мемлекеттік реттеудің негізі болып ҚР Заң актілері және нормативті құжаттары табылады. 2000 жылға дейін республика территориясында Қазақ ССР-ң заң туралы кодексі қызмет етті, ол 1972 жылы қабылданды, оған өзгертулер мен толықтырулар енгізілді. Кодекс негізінен социалистік еңбек қатынастарын реттеді. 2000 жылдың 1-қаңтарынан бастап «Қазақстан Республикасының еңбек туралы» ҚР Заңы күшіне енді. Ол келесі қағидаларды декларациялайды: әркім еңбек бостандығына және қызмет түрін, мамандықты таңдауға, қауіпсіздік және гигиена талаптарына жауап беретін нормалы еңбек жағдайына, дискриминациясыз жұмыс үшін марапатталуға, демалуға, жұмыссыздықтан қорғалуға, еңбек таластарын шешуге құқығы бар. Мемлекет азаматтарға минималды жалақыға, әлеуметтік қамтамасыз етуге кепілдік береді. Заң еңбек іс-әрекетіне байланысты пайда болатын қызметкер мен жұмыс берушінің арасындағы еңбек қатынастарын оның түріне, мамандығына және лауазымына қарамастан реттейді. Жұмыс берушілердің негізгі құқықтары мен міндеттері барлығы үшін бірдей болу керек. Нарықтық қатынастар жағдайында еңбекақыны диференциациялаудың объективті факторларына қатысты мәселелерді экономикалық ғылымдар мен тәжірибе жеткілікті қарастырды.

Негізгілерінің қатарына мыналар жатады: күрделілік, еңбек қосымшасының территориялық шарттары.

Қазіргі жағдайда еңбек күрделілігі тәжірибеде қолданылатын тарифтік торларда немесе басқа да кәсіби-квалификациялық белгісі бойынша дифференциациялау формаларында нақтыланады. Еңбек жағдайы әртүрлі мүмкін болатын қосымша төлемдер, үстемелер немесе басқа өтемақы түрлерімен өтелінеді. Еңбек қосымшасының территориялық сферасы жұмыс күшінің әр-түрлі аймақтарындағы ұдайы өндіріс құнының айырмасы болғандықтан жалақыға қатысты аудандақ коэффициенттер бойынша, шөл, сусыз және биік таулы жерлердегі жұмыс коэфиценті бойынша есептелінеді.

Материалдық сфераны ұйымдастыру еңбекақы төлеу мәселелерін еңбек заңының талаптарын орындау арқылы (мейрам күндері, жұмыстан тыс уақытта, түнгі уақытта) шешеді, ол заң баптарында бекітілген. Бұл сұрақтардың барлығы жұмыс берушінің коллективті және жергілікті актілерінің негізінде шешіледі.

Қазақстан Республикасында қазіргі жағдайда жалақыны реттеу механизмі келесі негізгі элементтерден тұрады:

- ұйымдастырушылық-құрылымдық формалары әр-түрлі ұйымдар мен кәсіпорындар үшін еңбекақы төлеудің минималды мөлшерлемесін бекітетін заңдық және нормативтік актілер жиынтығынан;

- заңмен бекітілген минималды жалақы түріндегі мемлекеттік кепілдіктен;

- жалақыны коллективтік-келісімдік реттеудің дамып келе жатқан жүйесі, ол еңбек нарығының жұмыс күшінің бағасына қойатын талаптарын көрсетуге мүмкіндік береді;

- жеке табыс салығы және әлеуметтік салық арқылы салықтық реттеу.

Нарықтық қатынастарға өтумен бірге кәсіпорындарда жалақыны ұйымдастыруда айтарлықтай өзгерістер болды. Кәсіпорындар өзінің тапқан қаражаттарын бөлуге құқығы бар. Мемлекет тек минималды жалақыны реттейді, оны инфляция шамасына байланысты түзетеді, ең минималды есептік көрсеткішті бекітеді және салықтық мөлшерлемені бекітеді (яғни заңды және жеке тұлғалардан алынатын жеке табыс салығы және әлеуметтік салық), еңбекақы төлеуді ұйымдастырудың қалған сұрақтарының барлығын кәсіпорындар өздері шешеді.

Еңбекақы төлеу мен еңбек нәтижелерін үйлестіру сыйақыны ұйымдастыруда да қолданылады. Бірақ бұл жерде де өзінің ерекшеліктері бар, себебі сыйақы - қосымша еңбек үшін қосымша төлемді білдірді. Сыйақы беру кезінде, әдетте, еңбек өнімділігінің өсуі, өнім сапасының жақсаруы, отын және ресурстардың басқа да түрлерін үнемдеу, өнімнің өзіндік құнын азайту және т. б. көрсеткіштер қарастырылады.

3) «Март» ЖШС-ң жалпы сипаттамасы және ондағы қызметкерлердің еңбек нәтижелілігін бағалауды ұйымдастыру

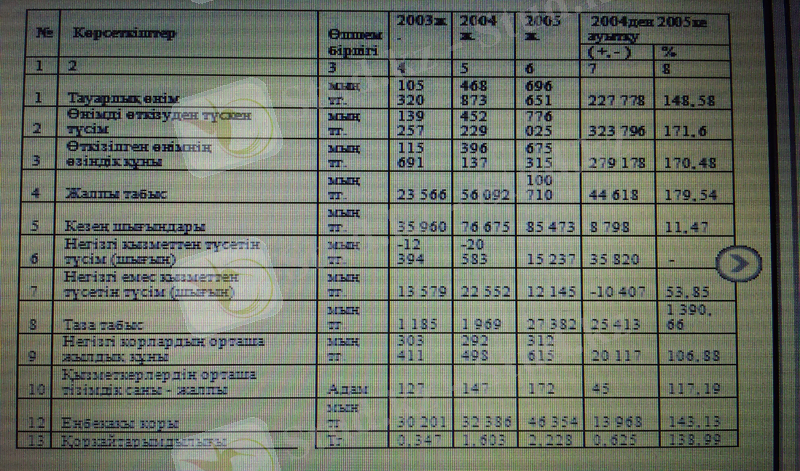

Кәсіпорынның технико-экономикалық сипаттамасын 3 жыл ішіндегі берілген келесі құжаттар негізінде жасаймыз: кәсіпорын балансы, негізгі құралдар мен материалдық емес активтердің қозғалысы туралы есеп, кәсіпорынның өнімді өндіру және түсіру туралы есебі, еңбек бойынша есеп, кәсіпорынның қаржы-шаруашылық есебі Төменде «Сұңқар» ЖШС-ң 2003-2005 жылдар үшін технико-экономикалық көрсеткіштерінің кестесі берілген:

Алғашқы талдау бойынша бүкіл талданатын кезең ішінде барлық дерлік көрсеткіштердің өскені байқалады. Өнімнің тауарлық шығарылымы 2003 жыл мен 2005 жыл арасында өсті, және 2005 жылы 696 951 мың теңге құрады, ол 2004 жылмен салыстырғанда 48, 58%жоғары. Сонымен бірге өнімді өткізуден түскен түсім де өсті, бұл көрсеткіштің өсуі 2005 жылы өткен жылмен салыстырғанда 171, 6% құрады. Берілген көрсеткіштердің осындай мөлшерде өсуі, ең алдымен сусын шығаруды және майонез өндіруді жоғарылатумен түсіндіріледі. Өнімді өткізуден түсетін түсіммен бірге тура сонша пайызға өткізілген өнімнің өзіндік құны да өсті (2004 жылы 396 137 мың теңгеден 2005 жылы 675 315 мың теңгеге дейін, яғни 170, 48% өсті) . Кәсіпорында жұмысшылар саны 2003 жылы 127 адам құрады. 2004 және 2005 жылмен салыстырғанда өсу 117, 9% құрады, яғни жұмысшылар саны 45 адамға өсті. Негізінен өсу 2004 жылмен салыстырғанда 2005 жылы жұмысшылар санының 25 адамға өсуінен болды.

Жалақы қоры талданатын кезең ішінде бір рет те төмендеген жоқ және 46 353, 6 мың теңге құрады, ол 2004 жылмен салыстырғанда 143, 13% жоғарылады.

Жұмыс нәтижелері мен өндіріс шығындарын тікелей салыстыруға бағытталған нәтижелік көрсеткіш болып өткізілген өнімнің 1 теңгесіне шаққандағы шығындар көрсеткіші табылады. Бұл көрсеткіштің көлемі 2005 жылы 87, 02 теңге деңгейінде, 2004 жылы 87, 6 теңге деңгейінде анықталды, яғни 0, 58 теңгеге төмендегені байқалады.

- Қорқайтарымдылық негізгі қор құнының 1 теңгесіне шаққандағы өнім көлемімен сипатталады. Қорқайтарымдылықты талдаған кезде қормен жарақтану көрсеткішіне ерекше көңіл бөлу керек.

2005 жылы жалпы табыс 2004 жылмен салыстырғанда 79, 54% өсті. 2003 және 2004 жылдары «Март» ЖШС өзінің негізгі қызметінен шығынға түсті, ал 2005 жылы 15 237 мың теңге пайда түсірді.

Кәсіпорын іс-әрекетінің соңғы нәтижесін таза табыс және өндіріс рентабелділігі сияқты көрсеткіштер бойынша жорамалдауға болады. Таза табыс абсолютті көрсеткіш болып табылады және әрқашан кәсіпорын дамуының объективті бейнесін бермейді. 2003 жылы кәсіпорынның таза табысы 27 382 мың теңге құрады, ол 2002 жылмен салыстырғанда 1390, 66% жоғары болып табылады, яғни жуықтап 14 есе өсті.

Қорытынды

Қазіргі заманда бұл тақырып барлық кәсіпорындар үшін маңызды болып табылады. Себебі, ұйымдағы қызметкерлердің жұмысының нәтижесін бағалау тікелей жалақыға әсер етеді. Ал жалақының маңыздылығы туралы айтпаса да түсінікті. Сонымен қатар ұйымдағы қызметкерлердің жұмысының нәтижесін бағалау Персоналды басқару пәнінің маңызды бөлімі болып табылады.

Еңбек ақы - Бұл жұмысшының және оның отбасы мүшелерінің физикалық және рухани қажеттіліктерін қанағаттандыра отырып, жұмыс күшінің ұдайы өндірісін қамтамассыз ететін тұтыну заттары мен қызметтердің құнына сәйкес келетін жұмыс күшінің бағасы.

Қазақстан Республикасында еңбек ақы төлеудің сәйкестігін талдау керектігі туындайды, соның ішінде, республиканың салалары мен аймақтарында.

Мемлекеттің жалақыны аймақтық деңгейде реттеу саясаты территориялық айырмашылықтар мен аймақтық коэффициенттерді белгілеуді анықтаудан тұратыны белгілі, ол негізгі жалақыны толықтырып, әділетті еңбек ақы қағидасын қамтамассыз етеді. Ал жұмыс берушілер мен жұмысшылар рөлі, олар әлеуметтік серіктестік қағидасы негізінде жалақы проблемаларын шешу үшін оларды территориялық өзгешеліктерін біріктіруде жатыр. 2005 жылдағы еңбек ақының жоғары деңгейі Маңғыстау облысында байқалған (44369) . Еңбек ақы төлеу бойынша айтарлықтай бөлінетін Атырау облысы (48338 тенге) және Астана, Алматы қалалары (33002 теңге және 32622 теңге) . Еңбек ақының төмен деңгейі аймақтарға Ақмола облысы (14954 теңге) және Алматы облысы (15933теңге) жатады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz