Платформалық манипулятордың электрогидравликалық жетегін жобалау: экономикалық негіздеме, шығындық-экономикалық есеп және еңбекті қорғау

4 Экономикалық бөлім

4. 1Платформалық манипулятордың электрогидравликалық жетегін жобалау

4. 1. 1Платформалық манипулятордың тиімділігін бағалау

Платформалық манипуляторды еңбек сыйымдылығының төмендеуінен алынған экономикалық эффектіні және өнімнің сапасын жоғарылату үшін болғандықтан ғана емес, сонымен қатар егер роботизация еңбектің санитарлық гигиеналық шарттарын жақсарта отырып, адамды қауіпті жұмыстардан босатып, ұнамсыз жұмыстардағы еңбек ресурстарының дефицитін қысқартады және өндірістің жалпы мәдинетін көтерді. Барынша көп әулеметтік экономикалық эффекті беретін және барынша аз жұмыстардың көлемін жобалауды қажет ететін операциялар 1-ші кезекте деп саналады.

Платформалық манипулятордың электрогидравликалық жобалаудың негізгі мақсаты оның экономикалық тиімділігі. Бұл критерий тиімді болып табылады егер, автоматтауға кеткен қосымша капиталды салымдар өнімнің өзіндік құнының төмендеуінен алынған үнемдеумен өтелсе. Платформалық манипулятордың электрогидравликалық жетегін жобалаудың тиімділігі өндірістік жұмыстың және жүккөтергіш жабдығының артуымен, жұмыс уақытын азайтумен, ақау пайызын төмендетумен, жүк калибрін азайтумен қамтамасыз етіледі. Сонымен қатар, платформалық манипуляторды қолдану зақымдануды, кадрлардың ауысуын, пісірушілердің жеткіліксіздігін төмендетуге, жалақыны үнемдеуге мүмкіндік береді.

Манипуляторды енгізу арқылы жаңа немесе жұмыс істеп тұрған техниканы жаңғыртуға, өнімділік пен тиімділікті арттыруға болады. Бұл жағдайда платформалық манипулятор бөлімшенің құрама бөлігі болып табылады және өнімділік пен өнімнің өзіндік құнын азайтуға нақты шектелген үлесін қосады.

Платформалық манипулятор енгізудің тиімділігін келесі өндірістік есептеулердің орындалуына байланысты бағалайды: 1 платформалық манипулятордың кем дегенде 2, 5 жұмысшының немесе ауысымда бір манипулятор 0, 8 жұмысшының босауы; манипуляторды және онымен технологиялық тізбекте бірге жұмыс істейтін жабдықты үш ауысымды жүктеу. Манипуляторды енгізуге арналған капиталды салымның айналым уақыты 3 жылдан аспауы керек.

Капиталды салымның айналым уақытын R Д (сағатпен) келесі формула арқылы анықтайды

(4. 1)

(4. 1)

Бір жылғы шығындарға басқару жүйесіне, манипулятордың технологиялық құралына, жобалау және басқа да технологиялық әбзелдерге, манипулятордың жинауға, қысуға, орын алмастыруға арналған периферилі жабдығына, қосымша бөлшектердің бір комплектісіне, қорғағыш заттарға, программалау құралдарына, манипуляторды жинақтауға, өндірісті дайындау сияқты манипуляторға кеткен шығындар жатады.

Бір жолғы табысқа өндірістің босаған негізгі құралдарын сатудан түскен пайданы жатқызуға болады.

Ағымды табыс өнімнің өзіндік құнының азаюы E SK , және де технологиялық уақыттың бір жылда азаюы G Z әсерінен болатын табыстан тұрады.

Өзіндік құнның азаюын (теңге/жыл) келесі формула бойынша анықтайды

(4. 2)

(4. 2)

мұндағы: n Ji - i бұйым партиясының жылдық көлемі, бұйым/жыл;

K Tbi және K Tzi - i бұйымының бастапқы және мақсатты вариант кезіндегі өзіндік құны, теңге/бұйым.

Ағымды табысқа жұмысшылардың санын азайтпай өнімділікті арттыру нәтижесінде технологиялық уақытты арттыру арқылы және жобаланған бөлімшедегі жұмысшылар санын азайту мен басқа өндірістік бөлімшелердегі босаған жұмысшыларды тиімді пайдалану арқылы қол жеткізуге болады.

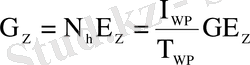

Өнімділікті арттыру нәтижесінде алынатын ағымды табыс:

(4. 3)

(4. 3)

мұндағы: G Z - ағымды табыс, теңге/жыл;

E Z - технологиялық уақыттың азаюы, сағ/жыл;

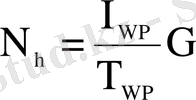

N h - технологиялық уақыттың 1 сағатын үнемдеу нәтижесінде пайда болған

өндірістік табыс, теңге/сағ.

(4. 4)

(4. 4)

мұндағы: I WP - өндірістік өнімнің жылдық көлемінің құны, теңге/жыл;

T WP - жылдық өнім көлеміне кеткен өндірістік уақыт, сағ/жыл;

G - табыстың артуы, %/100.

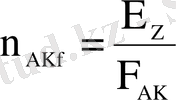

Жұмысшылар санын азайту арқылы алынатын ағымды табыс

(4. 5)

(4. 5)

мұндағы: F AK - жұмыс персоналы уақытының жылдық қоры, сағ/жыл;

n Akf - босаған жұмысшылардың саны.

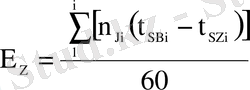

Технологиялық уақыттың азаюы:

(4. 6)

(4. 6)

мұндағы: n Ji - i бұйым партиясының жылдық көлемі, бұйым/жыл;

t Sbi және t Szi - бастапқы және мақсатты вариант кезіндегі i бұйымының бірлік

уақыты, мин/бұйым.

Жұмыс персоналының қысқаруы:

(4. 7)

(4. 7)

Егер жобаланған бөлімшеде профилактика, жөндеу және программалау үшін қосымша персонал қажет болса, онда босаған жұмысшылар саны азаяды және келесідей анықталады:

(4. 8)

(4. 8)

мұндағы n AKW, P - профилактика, жөндеу және программалаумен айналысқан жұмысшылар саны.

Кейбір бұйымдарды қол және жобаланған платформалық манипулятордың экономикалық көрсеткіштері. Оларды жобалау үшін келесі бірлік уақыт қажет:

4. 1-кесте - Манипуляторды жобалауға кететін бірлік уақыт

Бірлік уақыт,

мин/бұйым

Жобаланған

манипулятор

Жүк тасымалдауға арналған манипулятор (1)

Әмбебап робот (2)

Электрогидравликалық жетек(3)

8000

8000

25000

12

12

31, 4

1

1

6

Бір жолғы шығындар А е (теңгемен) : басқару жүйесі бар манипулятор 15 600 000, технологиялық әбзел 1 625 000, бұйымдарды тұрақтандыруға арналған периферийлі құрылғы 5 200 000. А е =22 425 000 теңге. Бір жолғы табыс N e жоқ. Ағынды табыс N e есептеулер нәтижесінде анықталады.

Технологиялық уақыттың азаюы:

Жұмыс персоналының қысқаруы:

Қызмет көрсету, жөндеу және программалауға n AKW, P =0, 35 адам қажет болғандықтан, босаған жұмысшылардың шынайы саны келесіге тең:

4. 2-кесте - Үш бұйым үшін өзіндік құн

Жүк тасымалдауға арналған манипулятор (1)

Әмбебап робот (2)

Э лектрогидравликалық жетек (3)

286

299

357, 5

214, 5

211, 25

279, 5

Өндірісті көбейту нәтижесінде қалыптасатын ағынды табыстың құрама бөлігі:

Өндірісті көбейту нәтижесінде қалыптасатын ағынды табыстың құрама бөлігі:

(4. 9)

(4. 9)

Заводтық берілгендер бойынша

теңге/сағ,

теңге/сағ,

Осыдан,

теңге/жыл

теңге/жыл

Капиталды салымның айналым уақыты:

жыл

жыл

Өнімнің сол көлемінде жұмысшы персоналы 5, 47 адамға қысқарады, яғни 2, 5 адамнан аса; капиталды салымдардың айналым уақыты 2, 71 жылға тең, яғни 3 жылдан аз.

4. 2 Маркетинг

1. Баға белгілеу

Мәліметтерді тарату және қызметке қойылған бағалар келесіден тұрады:

- қондырғы құнынан

- пайдаланылатын шығындар

- нақты тарифті бірлікке саймәліметтерді тарату қызметінің құны

Мәліметтерді тарату қызметіне қойылатын жуық баға көрсетілген қызметке сұраныстың пропорционалдығы дифференциалды болады. Сауда политикасы, Мәдіметтерді тарату қызметтері 3 мүмкін болатын түрде болады:

- Бөлшектік сату.

Мәліметтерді тарату жергілікті желілір арқылы қызмет көрсету және келесілерден табыс алу:

- бүкіләлемдік ресурстарға (Internet) соңғы пайдаланушының қызметі

- мәліметтерді тарату қызметінің соңғы пайдаланушылармен көрсетуі (факс-бюро, электрондық почта)

2. Көтерме сату.

Мәліметтерді тарату, қондырғыны сату және табыс табу:

- техникалық қызмет етудің және басқарудың табысы

- қондырғының сатылуына берілінетін бағалар

- табыстан түсетін бөлімдер

3. Жалға беру

Мәліметтерді тарату магистралды каналдарды жалға беру және табыс табу:

- техникалық қызмет етудің және басқарудың табысы

- жалға беру төлемі

Телекоммуникациялық нарыққа жылжымалы қызмет ету жарнамасы

- презентация жүргізу

- тапсырыс беруші мен тура сатушының бағдарламалары

- теледидар бойынша, массалық ақпарат құрылымындағы бірінші этапта жүргізу;

- шегерім жүйесінің иілгіш қолданылуы (күндізгі, түнгі, иейрамдық тарифтер) кейінірек СМИТ компаниясына кең жарнама қажет. Региондарда оларға деген қызметтер жоғары емес. Жарнамалық әрекеттің толығы Қазақстандағы мәліметтерді таратудың функционалды жүйелерді анықтауға болады. Осы сферадағы ақпаратталған потенциалды клиенттердің қызметі қажет.

- жарнаманың біркелкі концентрациясын анықтау керек және ұзақ мерзімді және қысқа мерзімді периодқа жарнаманың жоспарын түзетеді.

4. 3 Экономикалық тиімділікті өндірістік бөлімшелердегі шығындарды есептеу арқылы салыстыру

Өндірістік бөлімшелердегі шығындарды салыстырмалы түрде есептеу роботталған өндіріс нәтижесінде болатын экономикалық тиімділіктің көрнекі берілгендерін алуға мүмкіндік береді. Ол бастапқы вариант кезіндегі шығындар (көптеген жағдайларда қолмен пісіру үшін) мен мақсатты вариант кезіндегі (роботталған участкідегі пісіру үшін) шығындарды салыстыруға негізделген.

4. 3-кесте - Бастапқы және мақсатты варианттың бағытталған экономикалық көрсеткіштері

Электрогидравликалық

жетек

Өндірістік персоналдың жалақысы, теңге/сағ

Жабдықты күтуге кеткен шығын, %

Жабдықты жаңартуға кеткен шығын, теңге

Жұмыстың жылдық пайдалы уақыты, сағ/жыл

Пайдалану уақыты, жыл

Өндірістік бөлмені күтуге кеткен шығындар, теңге/(м 2 ·жыл)

Электроэнергияны салыстырмалы тұтыну

Электроэнергия құны, теңге/кВт

Қажетті өндірістік аудан, м 2

400

3

195 000

1548

7

7150

1

4, 6

6

400

5

560 000

2880

5

7150

5

4, 6

20

4. 4 Эксплуатациялық шығын

Эксплуатациялық шығындар құрамына келесі шығын мақалалары кіреді:

- жұмысшылардың еңбекақысы. Өзіндік құнға инженерлі-техникалық, басқарушы, қызмет етуші және қызмет көрсетуші жұмысшылардың еңбекақы шығыны кіреді;

- әлеуметтік салық;

- өндірістік мұқтаждықтарға жұмсалатын электр энергиясы;

- амортизациялық бөлінулер, яғни кәсіпорынның негізгі қорларының тозуын қаржылай түрде қайтаруға кететін шығындар;

- несиелер (банктік шығындар) ;

- үстемдік шығындар. Оларға жарнамаға, ұлықсат арнасын, Е1 бөлінген линияларын, телефондық нөмірлерді жалға алуға жұмсалатын шығындар жатады.

мұндағы ФОТ - кәсіпорынның барлық жұмысшыларының еңбекақы қоры;

Ос - әлеуметтік салыққа бөлінулер (ФОТ-тан 13%) ;

Э - электр энергиясына кететін шығын;

Ао - амортизациялық бөлінулер,

К - несиелер;

М - материалдық шығындар мен қосалқы бөлшектер (капиталдық салымдардың 2%-ын құрайды) ;

Н - үстемдік шығындар.

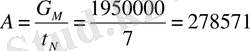

4. 5 Амортизациялық бөлінулер

Амортизациялық бөлінулердің сомасы негізгі қорлар құнының пайызымен тұрғызылатын біріккен шамалар бойынша есептеледі. Оны мына формуламен есептейміз:

мұндағы Ф - негізгі қорлардың баланстық құны, 12 951 200 теңге;

Н A - амортизациялық бөлінулер нормасы;

Н А = 15 % - ПЭЕМ үшін.

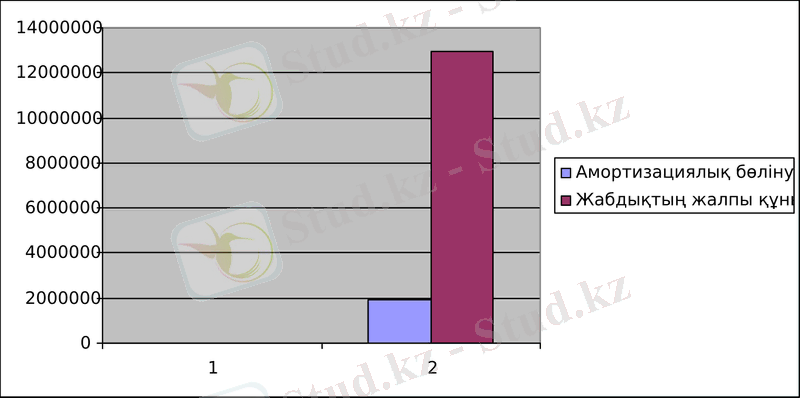

4. 1-суретте келтірілген диаграмма жабдықтың жалпы құны мен амортизациялық бөлінулердің қатынасын көрсетеді.

Сурет 4. 1 - Амортизациялық бөлінулер мен жабдықтың жалпы құнының теңгемен алғандағы қатынасы.

4. 6 Платформалық манипуляторды жобалау үшін кеткен жалпы шығындарды анықтау

Ең алдымен бастапқы вариант болып табылатын манипуляторды жобалау орнына арналған сандық параметрлерінің мәнін анықтайды.

Платформалық манипулятордың жұмыс уақытының жылдық қоры (бір сменді жұмыс) :

сағ/жыл

сағ/жыл

90 %-ға тең манипулятордың ауысымдық жүктеу дәрежесі кезіндегі жылдық пайдалы уақыт:

сағ/жыл

сағ/жыл

Ескіні амортизациялаудан кейін жұмыс орынын жаңартуға кеткен шығын:

теңге

теңге

Жұмыс орын жабдығын пайдалану уақыты

жыл

жыл

4. 4-кесте - Жұмысшыларға кететін шығын сомасы

(4. 10)

(4. 10)

мұндағы: Р - жұмысшылардың жылдық еңбек ақысы;

Р ст - физикалық тұлғалар төлемдеріне кететін шығындардан әлеуметтік салық ставкасы;

Айлық есеп көрсеткіш (АЕК) 2006 жылға 1030 теңгеге тең («2006 жылға Республикалық бюджет туралы» Заңмен бекітілген) . Жылдық есеп көрсеткіш (ЖЕК) 12360 теңгеге тең болады. (1030

12=12360 теңге) .

12=12360 теңге) .

15-еселік ЖЕК-не дейін салық ставкасы салық салынатын табыс сомасынан 20%, ал 15-тен 40-еселік ЖЕК-не дейін 15-еселік ЖЕК-нен салық сомасы + одан асатын сомадан 15% болады. Осыларды ескере отырып келесілерді анықтаймыз:

теңге

теңге

25 000 айлық жалақы үшін:

30 000 айлық жалақы үшін:

35 000 айлық жалақы үшін:

35 000 айлық жалақы үшін:

50 000 айлық жалақы үшін:

50 000 айлық жалақы үшін:

Сонда цех жұмысшыларына кететін жалпы шығын соммасы:

Манипуляторды құрастыру үшін тұрақты және өзгермелі шығындарды құраушыларды келесі теңдеулер бойынша анықтайды:

есептік амортизациялық шығындар:

теңге/жыл

теңге/жыл

Энергия шығыны:

теңге/жыл

теңге/жыл

жабдықтарды пайдалану мен жөндеу шығындары:

теңге/жыл

теңге/жыл

Платформалық манипуляторды құрастырушыға кеткен жалпы шығындар соммасы:

Р 1 =4369033, 2+278571+7120, 8+58500= 4713225 теңге/жыл

4. 7 Платформалық манипуляторға кеткен жалпы шығындарды анықтау

Бұдан кейін манипуляторды жобалауға участкіге арналған есептік параметрлердің мәнін анықтайды.

Екі ауысымды өндіріс кезіндегі манипулятор жобалаудың жұмыс уақытының жылдық қордың немесе қолдану ұзақтығы:

сағ/жыл

сағ/жыл

манипулятордың 90 %-дық дайындығы кезіндегі пайдалы жұмыстың жылдық уақыты:

сағ/жыл

сағ/жыл

ескіні амортизациялаудан кейін манипуляторды жаңартуға кеткен шығыны:

теңге

теңге

Манипулятордың пайдалану уақыты:

t= 10 жыл

4. 5-кесте - Жұмысшыларға кететін шығын сомасы

Айлық жалақы,

теңге

мұндағы: Р - жұмысшылардың жылдық еңбек ақысы;

Р ст - физикалық тұлғалар төлемдеріне кететін шығындардан әлеуметтік салық ставкасы;

Айлық есеп көрсеткіш (АЕК) 2006 жылға 1030 теңгеге тең («2006 жылға Республикалық бюджет туралы» Заңмен бекітілген) . Жылдық есеп көрсеткіш (ЖЕК) 12360 теңгеге тең болады. (1030

12=12360 теңге) .

12=12360 теңге) .

15-еселік ЖЕК-не дейін салық ставкасы салық салынатын табыс сомасынан 20%, ал 15-тен 40-еселік ЖЕК-не дейін 15-еселік ЖЕК-нен салық сомасы + одан асатын сомадан 15% болады. Осыларды ескере отырып келесілерді анықтаймыз:

тг

тг

30 000 айлық жалақы үшін:

35 000 айлық жалақы үшін:

35 000 айлық жалақы үшін:

50 000 айлық жалақы үшін:

50 000 айлық жалақы үшін:

Жалпы жұмысшылардың жылдық жалақысына кететін шығын соммасы:

Платформалық манипулятор үшін тұрақты және өзгермелі шығындарды құраушыларды келесі теңдеулер бойынша анықтайды:

есептік амортизациялық шығындар:

тг/жыл

тг/жыл

өндірістік бөлмені күтуге кететін шығын:

тг/жыл

тг/жыл

электроэнергияға кететін шығын:

тг/жыл

тг/жыл

жабдықты күтуге кететін шығын:

тг/жыл

тг/жыл

Манипулятор жоюбалау кеткен жалпы шығындар соммасы:

Р 2 =2080978, 2+175+437500+66240= 4334718, 2 тг/жыл

Өнімнің жылдық шығарылымы.

(4. 11)

(4. 11)

қолмен пісіру кезінде

бұйым/жыл

бұйым/жыл

манипуляторды пісіру кезінде

бұйым/жыл

бұйым/жыл

4. 8 Жылдық экономия

Қолмен пісіру және манипуляторды пісіруге кеткен шығындардың айырымы келесі формула арқылы анықталады:

Э=Р 1 -Р 2 = 4713225-4334718, 2=378506, 8 теңге

4. 9 Жылдық экономикалық тиімділік

Жылдық экономикалық тиімділік мына формуламен анықталады:

Э г =Э-Е н ×К д (4. 12)

мұндағы: Э Г - жылдық экономия;

Е Н - тиімділік коэффициенттерінің мөлшері;

К Д - қосымша капиталды шығын.

Э

г

= 378506, 8- 0, 32

56 = 199306, 8 теңге

56 = 199306, 8 теңге

4. 10 Өтелу мерзімі

Соңында өтелу уақыты келесіге тең:

жыл

жыл

Қорытындылай келгенде, қолмен пісіруге қарағанда платформалық манипуляторды әлдеқайда тиімді екенін көруге болады. Көріп отырғанымыздай платфопмалық манипулятордың тиімділігі өндірістік жұмыстың және өнім жабдығының артуымен, жұмыс уақытын азайтумен, ақау пайызын төмендетумен, жік калибрін азайтумен қамтамасыз етіледі.

Бұл тапсырмада капиталдық салымдардың есептеулі, табыстар, эксплуатациялық шығындар, электр энергиясына кететін шығындар, амортизациялық бөлінулер, банктік шығындар, үстемдік шығындар және экономикалық тиімділік көрсеткіштерінің есептелінуі орындалды. Алынған нәтижелер анализі жобаның қайтарылу мерзімі - 2, 7 жыл құрайтындығын көрсетеді.

5 ЕҢБЕКТІ ҚОРҒАУ және ТЕХНИКА ҚАУІПСІЗДІГІ

Дипломдық жоба есептеу техникасының қазіргі таңдағы құралдарын пайдалана отырып белгілі бір мәселені шешуге жасалған зеррттеу жұмысы. Бұл жұмыс 2005 жылы 28 ақпанында бекітілген "Еңбек қәуіпсіздігі және еңбекті қорғау туралы" заңына, 1999 жылы 10 желоқсанда бекітілген "Қазақстан Республикасында Еңбек туралы " заңына, 2002 жылының 3 сәуірде бекітілген "Қәуіпсізті өндірістік обьектілерінде өндірістік қәуіпсіздігі туралы" заңы және 1993 жылы 15 қараша айында бекітілген осы заң қызметкерлердің еңбекті қорғау құқығын қамтамасыз етуге бағытталған, өндірістегі жазатайым мен денсаулыққа зақым келтірудің алдын алу және зиянды өндірістік факторлардың барынша кеміту мақсатында бұл саладағы ұлттық саясаттың негізгі принциптерін белгілейді және меншікті түріне қарамастан шарашуылық қызметі мен кәсіпорынның барлық түрін қамтиды. Сондықтан да жұмыс барысы толығымен автоматтандырылған жүйеге көшіріледі.

5. 1 Санитарлық ережелер және нормалар.

Дипломдық жобаның бұл бөлімі ҚР заңдарына сүйеніп жасалған:

Нақтылайтын болсақ:

А) Қауіпсіздік және еңбекті қорғау заңы, 28. 02. 2004 ж. № 528-ІІ 3РК.

Б) Қатерлі өндірістік обьектілердегі қауіпсіздік заңы, 03. 04. 2002ж. № 314-ІІ 3РК.

В) Өрт қауіпсіздігі туралы заң, 22. 02. 1996 ж.

Г) Еңбек туралы заң, 10. 12. 1999 ж. № 493- І 3РК.

Берілген санитарлық нормалар мен ережелер Қазақстан Республикасының санитарлық - эпидемиологиялық станциясымен (СанПин) Қазақ мемлекеттік білімді ақпараттандыру ұйымы арқылы жасалған (РЦИО) .

5. 2 Платформалық манипулятордың электрогидравликалық жобалау кезіндегі қауіпті және зиянды өндірістік факторлардың анализі

Қауіпті өндірістік фактор ретінде жұмысшыға әсер еткенде травмаға немесе денсаулығының күрт төмендеуіне әкелетін жағдайды жатқызуға болады. Егер де өндірістік фактор ауруға немесе жұмысқа қабілеттіліктің төмендеуіне әкелсе, онда оны зиянды деп санайды.

Платформалық манипулятордың электрогидравликалық жетегін жобалау кезінде қауіпті факторларға келесілер жатады: шаң, газ, сәулелену, жоғары температура, жылулық және ультрафиолетті сәулелену. Жобалау кезіндегі ашық газды жалын және доға күйіп қалу қаупін төндіреді және жарылу мен өрттің пайда болу қаупін жоғарлатады.

Осыған байланысты келесі факторларды атап өтуге болады:

- жағымсыз микроклимат;

- нормасынан асатын шу;

- зиянды заттар;

- адамға электр тоғының әсер ету мүмкіндігі.

Платформалық манипуляторды қолданған кезде жұмысшыларға токсикалық аэрозольдардың, балқыған металдардың шашырандысының, сәулелік және жылулық сәулеленуден әсерлері азаяды. Жұмысшылар ауыр жұмыстан және психикалық шаршаудан босайды.

Тәжірибе көрсеткендей көптеген травмалар программалау нәтижелерін тексерген кезде, техникалық қызмет ету мен олқылықтарды жойған кезде болады. Сондықтан қауіпсіздіктің ең радикалды шарасы болып адамдардың роботталған жұмыс зонасына кіруін шектеу және платформалық манипулятордың программасын тек жабық есікте жүргізуге мүмкіндік беретін бүкіл периметр бойынша қоршау жасау болып табылады. Платформалы манипулятордың құрамындағы негізгі және көмекші қондырғылардың орналасуы қызметкерлерге қауіпсіз болуы керек.

Манипуляторды жобалау кезінде доға жарығы платформа жанында жұмыс істеп жатқан персоналға кедергі жасамауын қамтамасыз ету керек. Әдетте платформалық манипуляторды жобалауда қосымша көзді қорғаудан босататын жарықфильтрлі терезелері бар жарық өткізбейтін қалқалар қолданылады. Қалқа мен манипулятор арасындағы арақашықтықты араларында адам өтуіне мүмкіндік болатындай етіп анықтайды. Оператор манипулятор жұмысын камера арқылы монитордан бақылап отырады.

5. 3 Ұйымдастыру шаралары

Платформалы манипуляторды жобалауда еңбекті қорғауды ұйымдастыру әкімшіліктің және бас инженердің міндетіне жатады. Өнеркәсіп әкімшілігі еңбекті қорғау ережесіне сәйкес еңбек шарттарын құруға және барлық жұмыс орындарын техникалық жабдықтармен қамтамасыз етуге тиісті.

Еңбек заңдылығы жалпы өндіріс бойынша еңбекті қорғау шараларын ұйымдастыруға оның директоры мен бас инженер жауапты екенін орнатады. Бөлек бөлімшелер бойынша мұндай жауапкершілік осы бөлімшелердің жетекшілеріне жүктелген. Еңбек қорғауды ұйымдастыру бойынша тікелей жетекшілікті өнеркәсіптің бас инженері жүзеге асырады.

Сонымен қатар, еңбек қорғау бойынша шараларды жүргізу еңбек қорғау бойынша келісімде көрсетілуі керек. Еңбек қорғау бойынша келісім шарттарында цехтардағы, участкілердегі, агрегаттардағы еңбек қорғау бойынша жұмыстар толықтырылады, әрбір шараның жүргізілу уақыты орнатылады, оларды жүргізуге жауапты тұлғалар көрсетіледі.

Айрықша мәнге қауіпті жағдайлардың алдын алуға және қауіпті және зиянды жағдайларды жоюға бағытталған өндіріс әкімшілігінің және басқа да лауазымды тұлғалардың жұмысын қадағалайтын құқықтық нормалар ие.

Қызмет көрсетушілерге әсер ететін көптеген зиянды факторларға байланысты өндірістік жарақат алу мен кәсіби аурулардан сақтандыруды қамтамасыз ететін оқу үйрету нұсқаулық шаралары жүргізіледі.

5. 4 Инструктаж

Жұмысшыларды қауіпсіздік ережелерімен таныстыру барлық мекемелерде міндетті түрде жүргізілуі тиіс.

Барлық жұмысшыларды жұмысқа алудың алдында құрамына бас инженер, қауіпсіздік техникасы бойынша бас инженердің орынбасары, қауіпсіздік техникасы бойынша бөлімшенің бастығы, бас механик, бас энергетик, құқықтық бөлім мен кадрлар бөлімінің өкілдері кіретін жалпы заводтық аттестационды комиссия арқылы аттетациядан өткізеді.

ЭЕМ жұмыс істейтін персонал жұмыс орнында инструктаж өтеді. Инструктаж өткізілгенде персонал қолына техника қауіпсіздігінің инструкциялары беріледі. Инструкцияның келесіндей түрлері болады:

а) кіріспе;

ә) біріншілік;

б) қайталанбалы;

в) жоспардан тыс.

Жоспаралған уақыт мерзімі өткеннен кейін қайталанбалы инструктаж және дәрігерлерден өту қажет.

Арнайы құжаттар жүргізіледі:

1) эксплуатациялық журнал;

2) контрольді өлшеуіш приборлар көрсеткіштерін енгізетін журнал;

2) қорғау құралдарының күйін, бар жоқтығын тексеру журналы.

Жұмыс персоналын инструктаждан өткізудің келесі түрлері бар: кіріспелік, алғашқы инструктаж, кенет инструктаж, қайтара және мақсатты инструктаж. Травматизммен күресу шараларына арналған, еңбек гигиенасына және тағы басқаға арналған лекциялар жүргізіледі.

Кіріспелік инструктажды қауіпсіздік техникасы бойынша инженер жұмысқа алынатын барлық жұмысшылармен жүргізеді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz