Валюталық тәуекелдерді бағалау және басқару әдістері

Қазақстан Республикасының Білім және Ғылым Министірлігі

әл - Фараби атындағы Қазақ Ұлттық Университеті

Экономика және бизнес факильтеті

“Қаржы” кафедрасы

Магистрлік диссертация

Тақырыбы: “Валюталық тәуекелдер: бағалау және басқару әдістері”

Қаржы мамандығы, 2 курс күндізгі

магистратура бөлімінің магистранты

Темирбаев Ж. С.

Сын - пікір беруші:

э. ғ. к., доцент Жүнісбеков С. Б.

Қазақстан Республикасының Ұлттық Банкі

Ғылыми жетекші:

э. ғ. к., доцент Мақыш С. Б.

Қорғауға жіберілді:

кафедра меңгерушісі

э. ғ. к. ., Ермекбаева Б. Ж.

хаттама № қаулымен “___” 2006 ж.

Алматы, 2006

1 ВАЛЮТАЛЫҚ ТӘУЕКЕЛДЕР ЖӘНЕ ВАЛЮТАЛЫҚ ОПЕРАЦИЯЛАРДЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

1. 1 Валюталық тәуекел ұғымы және оның түрлері

Валюта нарығы әр уақытта да өзінің тұрақсыздығымен және нақты болжамдар жасаудың қиындығымен сипатталған. Бұл жайт, нарықтың әлемдегі саяси және экономикалық өзгерістеріне тез бейімделуімен және көп жағдайларда, спекуляцияның орын алғандығымен түсіндіріледі.

Валюта тәуекелі дегеніміз-шетел валютасын әртүрлі бағамдармен сатып алу-сату кезінде шығынға ұшырау қаупі.

Валюта тәуекелі немесе бағамдық жоғалтулар қаупі банктік операциялар нарығының , трансұлттық (біріккен) кәсіпорындар мен банктардың құрылуымен және де олардың қызметінің байланысты болып келеді де, валюта бағамдарының ауытқуы нәтижесінде ақша жоғалту қаупі пайда болады.

Валюта бағамдарының арақатынасының өзгеруі көптеген факторлардың әсерінен пайда болады, мысалы: валюталардың өз құнының өзгеруі, ақша ағымдарының бір мемлекеттен екінші мемлекетке ағылуы, спекуляция ж. т. б. факторлар. Кез-келген валютаның бағамына қатты әсер ететін басты фактор-резиденттер мен резидент емес азаматтардың валютаға сенім арту деңгейі болып табылады. Валютаға сенім-күрделі көпфакторлы критерий, ол бірнеше көрсеткіштерден құралады. Мысалы, мемлекеттің саяси режимінің ашықтылық деңгейіне сенімділік көрсеткіші, экономиканың либерализациясы және айырбас бағамы режиміне, мемлекеттің экспорттық-импорттық балансы, негізгі макроэкономикалық көрсеткіштер және болашақта мемлекеттің дамуының тұрақтылығына инвесторлардың сенімі [1] .

Валюталық тәуекелдер - сыртқы саудада, несиелік, валюталық операциялардың тауар және қор биржасында ашық валюта позициясының болуы шетел валютасы бағамының ұлттық валютаға арақатысының өзгеруімен байланысты валюталық жоғалтулар қаупі. Экспортерлер мен импортерлер қызметінде валюталық тәуекел түсінігімен кездеседі. Егер де мәмілені жасау мен ол бойынша төлемдер жүргізу периодының ортасында ұлттық валютаның бағамы төмендесе экспортер шығынға ұшырайды.

Ал, импортер үшін бағам жоғарылауы шығынға ұшыратады. Екі жағдайда да импортер мен экспортер үшін мәміледе келіскен ақша сомасынан кем ақша сомасы шығады.

Кредитор мен несие беруші де қарызды шетел валютасында беретін болса, онда валюталық тәуекелге ұшырауы мүмкін.

Валюталық тәуекелге мемлекеттік ұйымдар, банктар, мемлекеттік ресми және валюталық резервтері де ұшырайды [2] .

Алтын стандарты кезінде валюталық тәуекелдер минималды, әрі халықаралық экономикалық қатынастарға өздерінің ықпалын тигізбейтін, өйткені валюта бағамдары салыстырмалы түрде тұрақты және жиі өзгерістерге ұшырамайтын.

Ал, қазіргі монополиялы капитализм жағдайларында валюта сферасында валюта тәуекелдері күшейіп кеткен. Брэттон-Вудс валюталық жүйесінің режиміндегі тіркелген паритеттер (тепе-теңдік) мен бағамдар кезінде валюталық тәуекелдер ресми периодты девальвация және ревальвация жүргізілген. Еркін қалқымалы валюта бағамдары режиміне өткеннен кейін валюта тәуекелдері өсті, олар халықаралық сауда және несие қатынастарын қиындатады.

Экономистер валюта бағамына ұзақ мерзімде әсер етуші барлық факторлардың ішінен екі негізгі факторды бөліп көрсетеді:

Инфляция қарқыны. Оның заңдылығы бойынша жоғары қарқынды инфляциясы бар елдің ұлттық валютасының бағамы, инфляция қарқыны төмен елдердің валюта бағамына қарағанда айтарлықтай төмен болады. Мысалы, жоғары инфляция қарқыны байқалатын елдерде (Ұлыбритания, Италия, Франция, АҚШ, Канада) валюта бағамы төмендеген, ал төмен елдерде (Жапония, Бельгия, Нидерланд корольдігі, Германия, Швейцария) жоғарлады. Соңғы 20 жыл ішіндегі уақыт интервалындағы бағамдар динамикасы мен бағасында осындай ұзақ мерзімді тенденция пайда болған [3] .

Бағамдардың жылдам ауытқулары экономикалық, саяси және спекулятивті себептерден болуы мүмкін. Валюта нарығы экономикалық көрсеткіштердің өзгеруіне, мамандардың болжамдарына, саяси кризистерге өте сезімтал болып келеді. Спекулянттар мұндай жағдайды бос жібермейді.

Валюталық тәуекелдің келесі түрлері болады:

1) Валюталық-бағамдық;

2) аккаунтингтік;

3) трансляциондық;

4) валюталық-экономикалық;

5) операциондық немесе контрактілік тәуекел.

Валюталық бағамдық тәуекел валюта бағамының өзгерісі фирманың (банктің) нетто құнына кері әсер етеді. Валюта бағамының тербелісі фирманың (банктің) бухгалтерлік есебінде көрінеді немесе ақша қаражаттарының қалдықтары жайлы ақпараттарда көрінеді, ал кең мағынада -олардың бәсеке қабілеттілігінде байқалады.

Аккаунтингтік тәуекел шетел валютасын ұлттық валютаға қаржы есеп беру мақсатында айырбастағанда пайда болады.

Жалпы, ағымдағы бағам бойынша есепке алынған активтер мен міндеттемелер шетел валюта бағамының ауытқуы әсерінен өзінің ұлттық валютамен есептелгендегі құнын өзгертеді. Мұндай есептік шамалар қауіпті деп есептеледі [4] .

Керісінше, егер де валюталық активтер мен міндеттемелер бастапқыда есептелген бағам бойынша есептелсе, онда олар өзінің құнын ұлттық валютада сақтап қалады, сондықтан да олар қауіпсіз позиция деп саналмайды, өйткені айырбас бағамдарының қолайсыз өзгерісі құнның жоғалуына әкелмейді.

Трансляциондық валюта тәуекелі деп активтер мен міндеттемелердің валюта бағамы өзгерісі нәтижесіндегі құнын жоғалту тәуекелі. Сонымен қатар, банктар (фирмалар) өздерінің ақша қорларын ағымдағы валюталық шоттарында қандай да шетел валютасында жатса, валюта бағамының қолайсыз өзгеруінің қаупін -валюталық-экономикалық тәуекел дейміз. Кең мағынада, бұл тәуекелдің түрі ұзақ мерзімді әрі тұрақты валюта бағамының өзгерісі кезінде фирманың (банктің) бәсекелестік позициясына теріс әсерін тигізуімен байланысты[4] .

Валюталық-контрактілік тәуекел

Банк (фирма) үшін валюталық-контрактілік тәуекел шетел валютасында келісілген контракт бойынша қолайсыз айырбас бағамының өзгерісінің нәтижесінде болашақта шығынға ұшырау қаупі болып табылады. Мысалы, А мемлекетінің Х фирмасы В мемлекетіндегі Ү фирмасына өз тауарын сатады. Мұндай контракт бойынша бір күні төлем жүргізілуі тиіс. Егер де бұл сатылым бойынша төлемдер сатып алушының валютасында жасалса, онда фирма-сатушы бұл контрактіге өзіне валюта бағамы тәуекелін алу қаупін тудырады. Ал, егер төлемдер сатушы валютасында жасалса, онда тәуекелді сатып алушы фирма тәуекелге барады [5] .

Келесідей валюта бағамының тәуекелін тудыратын келісімдерді атап көрсетейік:

а) халықаралық несие келісімінің шеңберінде (бір тарап үшін шетел валютасында) кредитор мен несие алушы;

б) халықаралық банктык емес қаржыландыру мәмілесінің шеңберінде инвестор (банк, фирма, институционалдық инвестор, жеке тұлғалар) және қарыз алушы-эмитент (банк, фирма, үкіметтік агентстволар) .

Мұндай түрдегі валюталық бағамдық тәуекелдің банктегі ақша ағымдары өзгерісінде байқалатын аккаунтингтік және нақты салдарлары болады. Сондықтан да валюта бағамы тәуекелінің осы түрін аккаунтингтік және валюталық-экономикалық тәуекел деп те қарастырамыз.

Сонымен, банктың валюталық-контрактілік тәуекелі әр жеке шетел валютасында өлшенеді. Сандық мағынада ол болашақ ақша түсімдері мен жылыстардың (оттоки) әртүрлі контрактілердегі тіркелген валютасындағы айырмасына тең (яғни банктың нетто-валюталық ағымына тең) .

Осылайша, валюталық-контрактілік тәуекел түсінігі көбінде ашық валюталық позиция түсінігімен сәйкес келеді, яғни банктың қаржылық-валюталық жағдайы шетел валютасы міндеттемелеріне сай (тең) емес. Егерде шетел валютасындағы талаптар міндеттемелерден көп болатын болса, онда банктың валюталық позициясы ашық және “ұзақ” болады. Бұл экономикалық субъектінің шетел валюта бағамының төмендеу тәуекеліне ұшыратады (бұл жағдайда аккаунтингтік тәуекел) . Керісінше, егер талаптар міндеттерден аз болатын болса, онда банктің валюталық позициясы ”қысқа” болады. Бұл экономикалық субъектінің шетел валютасы бағамының жоғарылау қаупіне әкеліп соғады [6] .

Валюталық-экономикалық тәуекел

Валюталық тәуекелдің аккаунтингтік анықтамасында валюта бағамы өзгерістерінің банктің қаржылық есеп беруіне басты назар аударылады. Ал валюталық тәуекелдің экономикалық туекелінің экономикалық концепциясында валюта бағамы өзгерісінің болашақтағы банктың ақша ағымына әсерін қарастырамыз.

Сонымен, болашақтағы банктың күтілетін ақша ағымдарының келтірілген құны-оның ағымдағы құны болып есептеледі. Келтірілген құн өсімінің валюта бағамы өсіміне арақатысы нөлге тең болмаса, онда фирма экономикалық тәуекелге ұшырайды. Валюталық тәуекелін - валюта бағамының өзгеру белгісіздігімен сипатталатын фирма құнының ауытқуы деп қарастыруға болады.

Сонымен, валюталық-экономикалық тәуекелді -валюталық бағамының ауытқуларының фирманың болашақтағы ақша ағымдарының шамасын өзгерту ықтималдығы деп айтуға болады.

Валюталық-экономикалық тәуекел 2 компоненттен тұрады: контрактілі және бәсекелестік тәуекел.

Бәсекелестік тәуекелі валюта бағамының өзгеруі себебінен фирманың болашақ табысы мен шығысының өзгеруі болып табылады, яғни оның жалпы ақша ағымдары жеке мәмілелермен байланысы жоқ. Тәуекелдің бұл түрін өлшеу үшін банктың нарықтық позицияларын ұзақ уақыт бойында талқылау қажет. Сонымен, қорыта келгенде фирма өз қаражаттарын бәсекелестері көп шетел нарығында инвестициялайтын болса, бәсекелестік тәуекелімен кездеседі [7] .

- Валюталық операциялар ұғымы және оның түрлері

Қазақстан Республикасының «Валюталық реттеу туралы» заңында "валюталық операцияларға" төмендегідей түсінік берілген:

меншік құқығының жөне өзге де құқықтардың валюталық

құндылықтарға ауысуына байланысты операциялар, соның ішінде төлем құралы рстінде шетел вашотасын және шетел валютасындағы өзге де төлем құралдарын пайдаланумен байланысты мәмілелер;

валюталық құндылықтарды кез келген тәсілмен Қазақстан Республикасына әкелу және жөнелту, сондай-ақ Қазақстан Республикасынан әкету және жөнелту;

Мүндағы валюталық құндылықтарға мыналар жатады;

шетел валютасы;

номиналы шетел валютасында көрсетілген бағалы қағаздар жөне төлем құралдары;

тазартылған құйма алтын;

ұлтгық валюта, резиденттер мен бейрезиденттер арасында олармен операциялар жасалған жағдайда құны ұлттық валютамен көрсетілген бағалы қағаздар және телем құжаттары.

Мұндағы резиденттерге жататындар:

ҚР-ның тұрақты тұрғыны, соның ішінде уакытша шетелде немесе республикадан тысқары жерлерде мемлекеттік қызметте жүрген жеке тұлға;

ҚР-ның зандылыктарына сәйкес құрылған барлық занды тұлғалар, олардың республика ішіндегі немесе одан тысқары жерлерде орналасқан филиалдары мен өкілеттігі;

ҚР-нан тысқары жердегі орпаласқан дипломатиялық, сауда жене өзге де өкілетгіктер жатады.

Ал, бейрезидентерге резидент құрылымында көрсетілмеген КР-Н барлық заңды және жеке тұлғалары немесе одан тысқары жсрлердегі олардың филиалдары мсн өкілеггіктері жатады.

Кейбір экономикалық әдебиеттерде валюталық құндылыктар қатарына бағалы металдар (алтыннан басқа да) мен табиғи асыл тастарды (алмаз, рубин, изумруд, сапфир, александрит жене жемчуг) жатқызады.

Валюталық операциялар ағымдық операциялар және капитал қозғалысымен байланысты операцияларға бөлінеді.

1. Ағымдық операцияларға жататындар:

тауарлар, жұмыстар және қызметтер үшін толемның не аванс төлемінің мерзімін 120 күннен аспайтын мерзімгс ұзартуды көздейтін экспорт-импорт мәмілелері бойынша есеп айрысуларды жүзсге асыруға арналган аударымдар;

120 күннен аспайтын мерзімге несиелер беру және алу;

салымдар (депозитгер), инвестициялар, заем және өзге операциялар бойынша дивиденттерді, сыйақыларды және өзгс де табысстарды алу жәнс аудару;

гранттарды қоса алғанда, сауда сипатына жатпайтын аударымдар, мүрагерлік соманы, жалақыны, зейнетақыны, алименттерді және басқа сомаларды аудару;

осы заңмен капитал қозғалысына байланысты операцияларға жатпайтын барлық өзге де валюталық операциялар.

2. Капитал қозғалысына байланысты операцияларга жататындар:

инвестицияларды жүзеге асыру;

интеллектуалдық меншік объектілеріне ерекше құқықты толық беруді коздейтін мәмілелер бойынша есеп айырысуларды жүргізуге арналған аударымдар;

мүліктік құқықка және өзге де жылжымайтын мүлік құқығына төлеуге аударымдар;

тауарлар, жұмыстар жөне қызметтер үшін төлемнің не аванс төлемінің мерзімін 120 күннен асатын мерзімге ұзартуды көздейтін экспорт-импорт мәмілелері бойынша есеп айрысуларды жүзеге асыруға арналган аударымдар;

120 күннен асатын мерзімге несиелер беру және алу;

өздері тіркелгсн мемлекеттердің зандары бойынша банк операцияларын жүзеге асыруға құқығы бар шетел банкілерінде және өзге де қаржылық ұйымдарда салымдарды (депозиттерді) жүзеге асыру;

зейнетақы активтерін жинақтауға байланысты мәмілелер бойынша халықаралық аударымдар;

жинақтау сипатындағы сақтандыру жөне қайта сақтандыру шартгары бойынша халықаралық аударымдар.

Валюталық операцшшарды біздің елімізде шетел валютасымен банктіх операциялар жүргізуге ҚР Үлтгык банкінен алған ліщензиясы бар окілетті банктср ғана орындай алады. Сонымен қатар, ҚР Үлтгық банк валюталық реттеуді жене валюталық бакылауды жүргізеді.

Валюталык ретгеу - норматавтік құқықтық актілерді жасау жөне бскіту, ақпаратгар жинау, валюталық завдылықтардың орындалуына бакылау жасау, заңмен кезделген санкцияларды қолдану шараларын білдіреді.

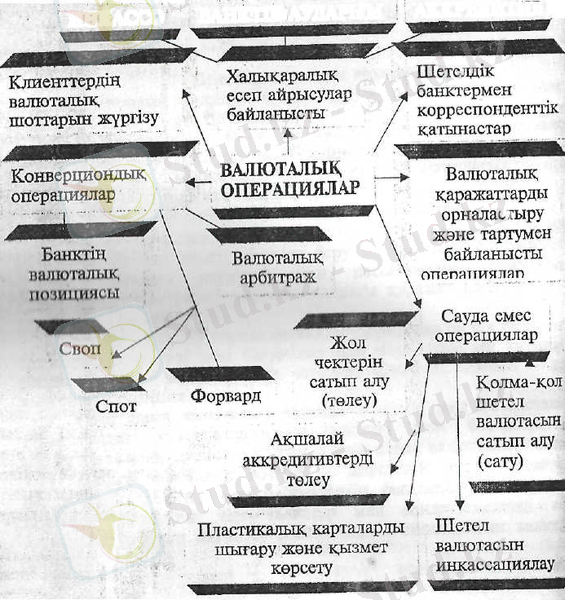

Экономикалық әдебиеттерде банктер жүргізетін валюталық операциялардың өзіндік белгілеріне байланысты жіктелуін керсетеді (9-сызба) .

Валюталық операциялардың жіктелуі

ИНКАССО БАНКТІК АУДАҒЫМ АККРЕДИТИВ

1. Клиентгердіц шотгарын ашу және жүргізу

Бул операция мынандай турлерден турады

занды және жеке тұлғаларға (резиденттер мен бейрезиденттерге) валюталық шот ашу;

шоттардағы қалдық бойынша пайыз төлеу;

овердрафт (банктің жетекшілерінің шешімімен ерекше кляентгерге) несиелерін беру;

операция жасалуына қарай шоттың көшірмелерін беру;

кез келген уақыт аралығына шот архивін рөсімдеу;

клиенттердің тапсырмалары бойыниіа операцияларды орындау (юшенггер ессбінен шетел валютасын сатып алу және сату) ;

экспорттық-импорттық операцияларға бақылау жасау.

2. Сауда емес операциялар

Сауда емес опсрацияларға ющеттерге тауарлар және қызметтср экспорты мен импорты жөне капитал қозғалысы бойынша қызмет көрсетулер үшін есеп айрысуларға байланыссыз операциялар жатады.

Өкілетті банктер сауда емес сипатта мынадай операцшшарды жасауы мүмкін:

қолма-қол шетел валютасын және шетел валютасындағы төлем құжатгарын сатып алу және сату;

шетел валютасын және шетел валютасындағы төлем құжаггарын нкассациялау;

шетел банктерінің жол чектерін сатып алу (төлеу) ;

- акшалай аккредитивтерді төлеу.

3. Шетел банктерімен корреспоңцентгік қатынас орнату

Халықаралық есеп айрысуларды жүзеге асыру үшін банктер шетел банктерінде өздерінің корреспондентгік шотгарын ашады. Ондай шоттар екі түрлі болып келеді:

1. НОСТРО шоты (біздің шотымыз сізде) - банк-корреспондентте коммерциялық банктің атына ашылған ағымдық шот;

2. ЛОРО шоты (сіздің шотыңыз біздс) - коммерциялық банкте банк-корреспонденттің атына ашылған. ағымдық шот.

4. Конверсиондық операдиялар

Конверсиондық операциялар - сол елдің қолма-қод және қолма-хрлсыз ұлттық валюталарына қарсы қолма-қол жәме қолма-колсыз шетел валюталарын сатып алу және сату момілелерін білдіреді.

Конверсиондық операцияларға мынадай валюталық мәмілелер хатады:

- СПОТ мөмілесі бір валютаға қарсы екінпіі валютаны сатып

алу және сатуға байланысты мәміле жасалған күннен кейінгі екінші

банктік жұмыс күніндегі валюталау күні жүргізілген операциялар.

- ФОРВАРД (мерзімді, аутрайт) мөмілесі - бір валютаға карсы скішні валютаны сатып алу және сатуға байланысты мэміле жасалған күннен кейінгі 2 банктік жұмыс күніндегі валюталау күні жүргізілген операциялар.

- СВОП мәмілесі - бір валютаға қарсы екінші валготаны сатып

алу және сатуға байланысты осы валютаны бояашақта қайта сатып

алу және сатууа сейксс, яғни екі қарама-қарсы операциядан туратан

банктік мөмілс.

Спот нарығы

Спот нарығы - валютаны шұғыл жеткізу нарығы болып табылады. Оның басты қатысушылары - нарықта әр түрлі серіктестермен жұмыс жасайтын коммерциялық банктар. Олар келесі серіктестермен қызмет жасайды:

Тікелей мемлекеттік және жеке сектордағы мекемелер;

Банкаралық нарықта, яғни тікелей басқа банктармен;

Брокерлер арқылы банктармен және жеке тұлғалармен;

Мемлекеттердің орталық банктарымен.

Спот нарығының ғұрыптары арнайы халықаралық конвенцияларда тіркелмеген, бірақ-та нарыққа қатысушылар оларға мүлтіксіз бағынады. Спот нарығының ғұрыптары келесідей:

Валюта соммасына пайыздық қойылымның есептеуінсіз төлемдердің 2 жұмыс күні ішінде жүргізілуі;

Мәмілелер компьютер саудасының негізінде, электронды растаумен(авизо) келесі күні жасалады;

Міндетті бағамдардың болуы:егер де ірі банктың дилері басқа банктың котировкаларын білгісі келсе, онда дилерге котировкаларды көрсету-валютаны сатып алу-сату мәмілесінде міндетті болып саналады.

Спот нарығының негізгі инструменті - SWIFT жүйесінің арналарымен жеткізілетін электронды аудармалары [8] .

Спот нарығында валюта саудасы тіркелген айырбас бағамының негізінде жүзеге асады. Валюта бағамын белгілеу процесі - валюта котировкасы деп аталады( валюта құнын белгілеу) . Валюта котировкалары тікелей және кері болып бөлінеді.

Шетел валютасының тікелей котировкасы дегеніміз - шетел валютасының құнын ұлттық валюта бірліктерінде көрсету. Көптеген валюта бағамдары АҚШ долларымен салыстырғандағы өздерінің бағамын белгілейді.

Кері(жанама) котировка - ұлттық валюта құнын шетел валютасы бірліктерінде көрсету.

Дилерлер айырбас бағамдарының ағымдағы өзгерістері туралы электронды ақпарат көздерінен, яғни “Reuters”, “Telerate”, “Bloomberg”, “Knight - ridder” және де басқа банктардың дилерлерімен телефон арқылы хабарласып біледі [9] .

Валюта нарығында кросс-бағам анықтау кеңінен пайдаланылады, яғни 2 валюта бағамдарының арақатынасынан 3-ші валюта бағамын есептеп шығару. Мысалы, евроны ағылшын фунт стерлингіне кросс бағамын анықтасақ, ағылшын фунт стерлингінің АҚШ долларына және евроның долларға бағамдары арқылы есептейміз:

$1 - 1. 5657 £

$1 - 1. 3540 € 1 £ = 1. 1577 €

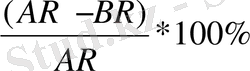

Спот нарығында банктар сатылым бағасын (ask rate - AR) және сатып алу бағамын анықтайды(bid rate - BR) .

Сонымен, егер евро - АҚШ доллары котировкасы 1. 4120 - 1. 4125 болса, онда 1. 4120 - BR, ал 1. 4125 - AR. Мұның мағынасы евроны-1. 4120$ сатып алып оны 1. 4125$ сату. Бұл операциядағы спред келесі жолмен табылады:

Спред = AR - BR

Валютаның сатып алу және сату бағамдарының абсолютті айырмасынан басқа спредтің (маржа) салыстырмалы мөлшерін есептейміз:

BAS^ =

мұндағы, AR- сатып алу бағамы;

BR - сату бағамы;

BAS^ - сату спреді;

Спред, немесе маржа, банктың операцияға кеткен шығындарын ақтап, пайда әкелуі тиіс.

Халықаралық практикада валюта бағамын нақты көрсетеді, яғни нүктеден кейін төрт бірлікке шейін көрсетеді. Мысалы, 1 € = 1. 1678$, мұндағы 1. 16 - «үлкен фигура» деп аталады, ол өте сирек өзгереді. Валюта дилерлері белгілі бір валюталар шеңберінде жұмыс істегендіктен, «үлкен фигура» күнделікті жұмыс күнінде өте жақсы таныс болып, котировка пункттері ғана өзгеріп отырады. Мысалы, 1 € = 1. 1678 $ болып 1. 1689 болып өзгерсе АҚШ доллары 11 пунктке өзгерді дейді.

Валюта нарығында қолма-қол валюта (банкноталар) және қолма - қол ақшасыз валюталар (форекс) саудасы орын алады [10] .

Сонымен, банктардың валюта бөлімшесіндегі қолма-қол ақшасыз валюталар дегеніміз - шоттарда шетел валютасы түрінде жатқан қалдықтар. Мұндағы қажетті төлемдер бір шоттан екінші шотқа бухгалтерлік жазулар арқылы көшіріледі. Банкноталар саудасында валюта физикалық түрде кеңістікте орын ауыстырады. Ол тасымалдау, қорғау, сақтандыру және сақтауға кететін шығындарға әкеледі, соның себебінен шетел банкноталарының котировкалары бойынша спред өседі [10] .

Валюта мен банкнота саудасының айырмашылығы

Мерзімдік мәмілелер

Валюта нарығында валюта операциясының жеткізілу мерзімі 3 күннен асатын болса, онда ол - мерзімдік мәміле деп аталады. Мерзімдік операциялардың төрт түрі бар - форвард, фьючерс опцион, своп. Форвард және своп операциялары негізінен банктар арасында, ал опцион және фьючерс саудасы көбінесе валюта нарығының биржалық сегментінде іске асады.

Мерзімдік мәмілелер бағамы әдетте спот бағамдарынан өзгеше болады, яғни спот бағамына дисконт немесе премия мөлшері қосылып отырады (басқаша айтсақ, спот бағамы шегерім немесе үстеме мөлшеріне өзгереді) . Бұл болашақ спот бағамын болжамдау қажеттілігінен туындайды. Ол үшін валюта бағамының көлеміне әсер ететін факторларға анализ жасап, болашақтағы шамамен алынған валюта бағамын жасап шығарамыз. Ол бағамдарды банктар нарықтағы жағдайларға байланысты реттеп, өзгертіп отырады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz