Негізгі қорлар мен айналым капиталдарының жіктелуі, құрылымы және шаруашылық субъектілерінің қаржылық нәтижелері

Жоспар

Кіріспе

- Негізгі қорлар жіктелімі . . . 4 бет

- Капиталдың сипаттамасы . . . 5 бет

- Айналым капиталының мәні мен түрлері . . . 6 бет

- Меншікті айналым капиталының анықтамасы . . . 7 бет

- Өндірістік капиталдар және шаруашылық жүргізуші субъектілер қызметінің қаржылық нәтижелері . . . 8 бет

Қорытынды

Қолданылған әдебиеттер

Кіріспе

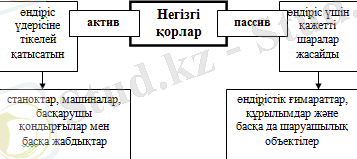

Негізгі Қорлар - материалдық өндіріс саласында да, бейөндірістік салада да заттай нысанда ұзақ уақыт бойына жұмыс істейтін және өзінің құнын тозуына қарай бөліктер бойынша жоғалтатын материалдық-заттай құндылықтардың жиынтығы. Негізгі қорларға үймереттер, ғимараттар, беріліс қондырғылары, жұмыс және күш машиналары мен жабдықтар, өлшеуіш және реттеуіш приборлар мен құрылғылар, өндірістік, шаруашылық құрал-саймандар мен керек-жарақтар, жегіндік және өнімдік мал, көп жылдық екпе ағаш жатады. Өндірістік және бейөндірістік Негізгі қорларға бөлінеді. Ақшалай тұлғадағы Негізгі қорлар “Негізгі құрал-жабдық” деп аталады. “Негізгі құрал-жабдық” термині көбінесе бухгалтерлік есепте қолданылады, басқа жағдайларда “Негізгі қорлар” термині пайдаланылады.

Өндірістік қорлар - өндірістің әр түрлі жақтарын көрсетеді. Олардың бір бөлігі - өндірістік қосалқы қорлар еңбек заттарының (предметтерінің) құнын (шикізаттың, сатымдық шала фабрикаттардың, негізгі және қосалқы материалдардың, отынның, ыдыстың, босалқы бөлшектердің), сондай-ақ белгіленген ең аз немесе шектік мөлшерлердің шектерінде еңбек құралдарының бір бөлігін де (арзан бағалы және тез тозғыш заттар) көрсетеді. Басқа бөлігі - аяқталмаган өндіріс ұксату, өнімді жасау үдерісіне тартылған заттардың кұнын сипаттайды. Үшінші бөлік - болашақ кезеңдердің шығыстары - ағымдағы кезеңде өндірілетін, бірақ кейінгі кезеңдерде өнімнің өзіндік құны есебінен өтелетін заттар.

Айналымдағы қаржы - кәсіпорындар мен шаруашылық ұйымдарының өндіріс циклі барысында толық пайдаланылатын қаражатының бір бөлігі. Оған ақшамен бағаланған материал, шикізат, отын, энергия қажетті заттар жатады. Ол сонымен қатар аяқталмаған өндірісті жалғастыру үшін, дайын өнім қорын жасау үшін де жұмсалады. Айналым қаражатының бір бөлігі өндіріс саласында, екінші бөлігі айналымға түседі. Күнделікті өндіріс жағдайында оның бір бөлігі материалдық заттар қорына айналса, тағы бір бөлігі банк есепшотында, кәсіпорын кассасында жинақталады. Құрылым барысына қарай айналым қаражаты кәсіпорынның меншікті қаржысы мен несие қаржысы (банктен уақытша қажетті өтеу үшін алған) болып бөлінеді.

Сурет - 1. Негізгі қорлардың жіктелімі

Сурет - 2. Айналым қорларының сипаттамасы

- Негізгі қорлар жіктелімі

Негізгі қорлар жіктелімі - негізгі өндірістік қорларды халық шаруашылығының салалары мен қызметтің түрлеріне қарай, ал әрбір салада мақсаты мен заттық белгілерін ескере отырып, түрлеріне (топтарына, ішкі топтарына) қарай сыныптарға ажырату. Негізгі қорлар халық шаруашылығының салалары бойынша - өнеркәсіпте, құрылыста, ауыл шаруашылығында, көлікте, байланыста. Ал өнеркәсіп ішінде - оның салалары немесе олардың топтары мен кешендері бойынша (машина жасау, химия-орман кешендері, ағаш дайындау, ағаш өңдеу өнеркәсібі, ) топтастырылады. Тұрпаттық жіктелімге сәйкес мынадай түрлерге (топтарға, ішкі топтарға) ажыратылады: үймереттер - өндірістік үдеріс үшін қажетті жағдай жасайтын және машиналар мен жабдықтардың сақталуына жәрдемдесетін архитектуралық-құрылыс нысандары; ғимараттар -өндіріс үшін қажетті және еңбек заттарының өзгеруімен байланысты емес инженер-технологиялық нысандар; беріліс қондырғылары - энергияны, сұйық және газ тәрізді заттарды беруге арналған қондырғылар; машиналар мен жабдықтар: күш машиналары мен жабдықтары - энергия өндіру мен оны түрлендіруге арналған құралдар, жұмыс машиналары мен жабдықтары - өнімді дайындау кезінде еңбек затына тікелей әсер ету үшін пайдаланылатын машиналар мен жабдықтардың, агрегаттардың барлық түрлері; өлшеуіш және реттеуіш приборлар мен қондырғылар, зертханалық жабдықтар; есептеу техникасы - ЭЕМ, басқарушы, клавиштік және басқа машиналар; көлік құралдары - жүктер мен адамдарды тасымалдау құралдары; аспаптар - қысқыштар, түзеткіштер, тездер. Өндірістік құрал-саймандар мен керек-жарақтар - өндірістік операцияларды жеңілдететін, еңбек қорғау, еңбек заттарын сақтау заттары; шаруашылық құрал-саймандар - үстелдер, жазу машиналары, көшіргіш қондырғылар, компьютерлер, ат-көлік, өнімдік мал - жылқы, сиыр, өгіз. Көп жылдық екпе өсімдіктер - жеміс-жидек, көгалдандыру өсімдіктері, екпе ағаштар; Жерді жақсартуға жұмсалатын күрделі шығын - жер телімдерін тегістеу, бөгендерді тазарту. Өзге де негізгі қорлар - кітапхана қорлары, мұражай экспонаттары, жалға алынған негізгі қорларға жұмсалған шығын.

2. Капиталдың сипаттамасы

Капитал (нем. kapіtal, ағылш. capіtal, лат. capіtalіs) - басты нәрсе‚ басты мүлік, негізгі қаржы) - кең мағынада - табыс әкеле алатын нәрселердің бәрі немесе адам өзінің тіршілік әрекеті барысында тауарлар‚ өнімдер‚ т. б. өндіру‚ қызметтер көрсету үшін жасаған ресурстар, яки қосымша құн әкелетін құн; тар мағынада - табыстың жұмыс істеп тұрған қайнар көзі‚ іске қосылған өндіріс құрал-жабдығы‚ ақшалай қаражат‚ зияткерлік меншік.

Анықтaмасы

Ақша айналымға пайда түсіру үшін, яғни бастапқы жұмсалған сомадан артық сома алу мақсатында жұмсалған жағдайда капитал болады. Капитал айналымының жалпы формуласы мынадай: А-Т-А’; мұндағы А’=А+DА, ал DА - ақша өсімі. Ақша нарықтық қатынастарға көше бастаған қоғамдарда капитал ретінде, яғни өсім алу мақсатында қолданылған, яғни бұл қоғамдарда капиталдың ежелгі саудагерлік және өсімқорлық түрлері болған. Саудагерлер тауарларды сатып алу-сату арқылы баға деңгейінің ауытқуынан пайда түсіріп, капиталын арттырып отырған. Өсімқорлар ақшасын шаруаларға, қолөнершілерге, ақсүйектерге қарызға беріп, олардан осы ақшаның төлемдік өсімін алып, қаражатын молайтқан. Екі жағдайда да ақша қосымша ақша әкеліп, өзін-өзі өсіреді.

Өндірістік капитал екіге бөлінеді: 1 Негізгі 2 Өзгермелі Негізгі капитал-өндірісте ұзақ мерзім бойына қатысатын өндірістік капитал үлесі ол өз құнын дайын өнімге біртіндеп аударады. Өзгермелі капитал- бұл өз құнын жаңадан жасалған өнімге бірден толық мөлшерде аударатын өндірістік капитал үлесі.

Капитал органикалық құрылысы

Капитал органикалық құрылысы - құн тұрғысынан өндіріс құралдары көлемі мен өндіріс үрдісіне салынған еңбек арасындағы қатынастар. Сәйкесінше, бұл тұрақты және айнымалы капитал арасындағы қатынастар. Маркстың талдауындағы осыған жақын ұғым - капиталдың техникалық кұрылымы (машиналар мен зауыттардың еңбекке қатынасы), шамамен қарапайым болып табылатын сияқты, бірақ шын мәнінде өлшемге келмейді.

- Айналым капиталының мәні мен түрлері

Айналым капиталы - бұл кәсіпорындардың, бірлестіктердің, ұйымдардың өндірістік қорларының бір өндірістік айналымда түгел тұтынылып және өзінің құнын дайындалатын өнімге толық көшіретін бөлігі. Әдетте, өзінің табиғи нысанын сақтамайды және аяқталғаннан кейін ақшалай нысанда қайтарылады.

Айналым капиталының құрылымы деп барлық жиынтығындағы олардың бөлек элементтерінің арақатынасын айтады. Кәсіпорындардағы айналым капиталының құрылымына талдау жасау және оны жетік білу маңызды мәселелерінің бірі болып саналады. Себебі, белгілі бір шамада қаржы жағдайы кәсіпорын қызметінің не ол, не бұл мезетін сипаттайды.

Кәсіпорында айналым капиталының құрылымы тұрақсыз және көптеген себептердің ықпалымен өзгеріп отырады. Әрбір нақты кәсіпорында айналым қаражатының шамасы, олардың құрамы мен құрылымы, өндірістік сипаты мен күрделілігіне, өндіріс кезеңінің ұзақтығына, оларды жеткізу жағдайына және т. б. байланысты болады.

Өндірістік айналым қорлары - өндірістік процессте бір рет қолданылады және өзіндік құнын толығымен өндіріетін өнімге аударады. Өндірістік айналым қорлары өнеркәсіптегі айналым қорларының ең негізгі бөлігі болып табылады. Олар барлық айналым қорларының өнеркәсіпте 70%, машина өндіру мен мелалл өңдеуде 80% аса бөлігін құрайды. Өндірістік айналым қорларына шикізат, негізгі және қосымша материалдар, комплекттік бұйымдар, өндірісте аяқталмаған өнім, отын, тара және басқа еңбек құралдары.

Өндірістік айналым қорлары мынадай топтарға бөлінеді:

Өндірістік запастар. Оларға - шикізат, негізгі материалдардың, отынның, қосалқы бөлшектердің қалдығы, бағасы 100 тенгеден кем құнсызданғыш және тозғыш заттар, арнайы құрал-саймандар жатады. Аяқталмаған өндіріс. Оның ішінде өз ішінде шығарылған жартылай дайын өнімдер. Болашақ кезеңдердің шығындары - жаңа өнімдерді әзірлеуге және игеруге еткен шығындар.

- Меншікті айналым капиталының анықтамасы

Меншікті айналым капиталы - бұл үнемі кәсіпорын иелігінде болатын және өз ресурстары (пайдадан және т. б. ) есебінен құралатын қаражаттар болып саналады. Қозғалыс үдерісі негізінен меншікті капитал қатарына уақытша бос тұрған еңбекақы төлеу үшін жиналған қаражаттар кіруі мүмкін. Бұл қаражаттар меншікті капиталға теңестіріледі немесе тұрақты пассивтер деп аталады.

Несиелік айналым капиталы деп банк несиесі, несиелік қарыз (коммерциялық несие) және басқа да пассивтерді атайды.

Кәсіпорынның меншікті айналым капиталының жалпы көлемін (норматив) жоғарғы басшылар бекітеді және ол бір жыл ішінде тек кәсіпорынның өндірістік жоспары өзгерген жағдайда ғана өзгеруі мүмкін.

Өндіріс жоспарын орындауға, өнімді өткізуге, сондай-ақ төлемақыларды белгіленген мерзімінде төлеуге қажет кәсіпорынға бекітілген аз мөлшерлі меншікті айналым капиталын құру үшін норматив белгіленеді. Жыл сайын кәсіпорындардың және бірлестіктердің қаржы жоспарында меншікті айналым капиталының нормативінің өсімі, ең алдымен, жеке ресурстар (пайда және т. б. ) есебінен құралады.

Меншікті айналым капиталының өсімін қаржыландырудың негізгі көзі кәсіпорынның пайдасы болып табылады. Сонымен қатар, меншікті айналым капиталының өсімін қаржыландыруға меншікке теңестірілген тұрақты пассив деп аталатын өзге де көздерді пайлалану қажет болып табылады. Өкінішке орай, қазір БЕС-ке сәйкес тұрақты пассивтер меншікті айналым капиталына жатпайды. Өмірде бұл қаржыландыру көзін кәсіпкерлер үнемі пайдаланып отырады. Бұл, әсіресе, қаржы ресурстары жаппай тапшы болған өтпелі кезеңде кеңінен қолданыс тауып отыр.

- Өндірістік капиталдар және шаруашылық жүргізуші субъектілер қызметінің қаржылық нәтижелері

Өндірістік капиталдар және шаруашылық жүргізуші субъектілер кызметінің қаржылық нәтижелері. Кәсіпорындардың өндірістік және коммерциялық қызметі негізгі өндірістік капиталдарды - негізгі және айналым капиталдарын пайдаланумен байланысты болады. Өндірістік капиталдардың бұлай бөлінуі олардың айналымының сипатымен және дайын өнімді жасаудағы қатысуының нысанымен байланысты. Кәсіпорындарда өндірістік құрал-жабдықтар өндіріс үдерісінің материалдық-техникалық негізі болып табылады. Рыноктық экономика жағдайларында өндірістік құрал-жабдықтардың алғашқы қалыптасуы, олардың жұмыс істеуі мен ұлғаймалы ұдайы молайтылып отыруы қаржылардың тікелей қатысуымен жүзеге асырылады: олардың көмегімен еңбек құралдарын сатып алу, пайдалану және қайта қалпына келтіруді жүзеге асыратын арнайы мақсатты ақшалай қорлар құрылып, пайдаланылады. Қаржының арқасында кәсіпорындардың өндірістік капиталдарының (негізгі айналым капиталдарының) тұрақты толық айналымы болып отырады. Бұған өндірістің натуралдық-заттай элементтерін - еңбек құралдары мен еңбек заттарын сатып алу, көбейту немесе олардың орнын толтыру үшін қаржылық ресурстарды авансылау жолымен жетеді. Еңбек құралдары мен еңбек заттарынан тұратын, құндық нысанда көрінетін өндіріс құрал-жабдықтары негізгі және айналым капиталдары болып табылады. Қазіргі жағдайда ұзақ пайдалану айналымынан тыс активтердің жаңа түрлерінің бірі - материалдық емес активтер. Материалдық емес активтер - жылдық жиынтық табыс алу үшін ұзақ мерзімді (бір жылдан артық) кезең ішінде пайдаланылатын материалдық емес объектілер. Олардың кәсіпорын активтерінің құрамында пайда болуы рыноктық қатынастарға көшуге, шаруашылықты дүниежүзілік практикасына жақындастыру қажеттігіне байланысты. Негізгі өндірістік капиталдар мен материалдық емес активтер өндіріс үдерісінде ұзақ уақыт бойы қатысады және өзінің құнын біртіндеп, бөліп-бөліп тозығына қарай жаңа өнімнің құнына көшіреді. Көшу үдерісін амортизация, көшірілген құнның үлесін амортизациялық норма, ал бұл үлестің ақшалай көрінісін амортизациялық аударымдар деп атайды.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz