Сарыөзек автопарк ЖШС-індегі еңбек ақы төлеудің есебі мен аудиті: экономикалық сипаттама және есеп саясаты

МАЗМҰНЫ

3 ЕҢБЕК АҚЫ ТӨЛЕУДІҢ АУДИТІ

3. 1 Еңбек ақы төлеудің аудитін заңдық және нормативтік реттеу жүйесі

3. 2 Еңбек ақы төлеу аудитінің маңызы және мақсаты

3. 3 Еңбек ақы төлеудің аудитін ұйымдастыру әдістемесі

КІРІСПЕ

Қазақстан Республикасында еңбек ақы төлеу жүйесін дұрыс ұйымдастыру еңбек ақыны есесптеудің еңбектің санымен сапасына тікелей байланысын қамтамасыз етуге бағытталған.

Ең төменгі жалақының негізді мөлшерінің енгізілуі еңбек нарығын мемлекеттік реттеу құралдарының бірі болып табылады. Елімізде еңбек ақының ең төменгі мөлшерін жоғарылату саясаты жүргізілуде.

Еңбек ақы - жұмыскердің еңбегі үшін оның біліктілігіне, орындалатын жұмыстың күрделілігіне, санына, сапасына байланысты төленетін, сондай-ақ ынталандыру сипатындағы төлем.

Еңбек ақы төлеу - Еңбек кодексіне және Қазақстан Республикасының басқа да нормативтік-құқықтық актілеріне, сондай-ақ ұжымдық келісім-шарттарға, еңбек шарттарына сәйкес жұмыс берушінің жұмыскерге оның еңбегі үшін міндетті түрде төлем жасауын қамтамасыз етуге байланысты қарым-қатынастарды қамтиды.

Еңбек ақы төлеуді реттеу ұжымдық және еңбек келісім-шарттары, әлеуметтік партнерлық тараптардың келісімдері, жұмыс берушінің актілері нысанында жүзеге асырылады. Келісімдер, ұжымдық және еңбек келісім-шарттары бір жақты өзгертіле алмайды.

Еңбек келісім-шарты бойынша жұмыскер тиісті біліктілігі бойынша алынатын ақы үшін жұмыстарды (міндетті қызметтерін) орындайды және еңбек тәртібін сақтайды, ал жұмыс беруші еңбекке жағдай жасауды қамтамасыз етеді, жұмыскерге өз уақытында және толық көлемде еңбек ақыны, сонымен бірге Қазақстан Республикасының еңбек заңнамаларында, еңбек және ұжымдық келісім-шарттарында, екі жақты келісімдерде қарастырылған басқа да төлемдерді төлейді.

Еңбек ақы қоғам мүшесінің атқарған еңбегін материалдық бағалаудың негізі болып табылады. Ол жұмыскерлердің жоғары еңбек өнімділігі мен оның сапасын арттыруға ынтасын бағалап анықтайтын экономикалық және әлеуметтік категория.

Еңбек ақы әрбір адамның өмір сүруге қажетті қаржы қорының негізгі бөлігі, ол кәсіпорынның қандай меншік түріне жататынына қарамастан еңбекшінің атқарған жұмыс көлемі мен оның сапасына, ақырғы нәтижесіне байланысты ұжымда алынған таза табыстың сәйкестендіріле таратылған үлесі.

Еңбек ақы - қоғамның әрбір мүшесінің тұтыну сұранысын қанағаттандыратын, нарық стихиясынан әлеуметтік қорғайтын басты кепіл. Сондықтан, еліміздің экономикасы нарықтық қатынастар жағдайында еңбек ақының маңызы артып, оның алдында тұрған міндеттерді іске асыру жолына жаңа талаптар қояды.

Нарықтық қатынастардың дамуы кәсіпорындар мен жұмыскерлердің арасындағы еңбек қатынастарының реттелуі кеңейген келісім-шарт негізінде жүзеге асыуын талап етеді. Еңбек ақының түрі, мөлшері, жүйесі кәсіпорынның қай салаға жататынына, меншік түріне қарамастан соның ұйғаруымен шешіледі.

Жалданушылар және жеке тұлғалармен жасалынған келісім-шартқа сай тек орындалған жұмыстар көлемі мен сапасына және еңбек уақытына жалақы төлеу ғана емес, сонымен қатар жалданушылардың еңбекке жарамай қалған күндері үшін және демалыс уақыты үшін, сондай-ақ әлеуметтік шаралар орындағаны үшін де жалақы есептелінеді.

Жалақы төлеу жөніндегі ұйымның қабылдаған міндеттемесінің құрамында жеке тұлғаның табыс салығын төлеу, әлеуметтік салық төлеу, сақтандыру шығындарын, сондай-ақ үшінші тұлғаның пайдасына (сот шешіміне сай) қара-жат төлеу жөніндегі міндеттемелер туындайды.

Қазақстан Республикасы еңбек Кодексіне сай жұмыс беруші мен жалданушылар арасында жасалынған келісім-шарт талабына сәйкес жұмыс беру-ші ұйымдар жалданушыларды еңбекпен қамтамасыз ету, еңбек етудің жақсы жағдайын жасау, өз уақытында және толық мөлшерде жалақы төлеуді өз мінде-тіне алуға тиісті. Ал жалданушылар келісім-шартта қаралған міндеттемелерді орындауға, ішкі еңбек ережелерін толығымен сақтауға және белгілі маман-дықтағы жұмыстар атқаруға міндетті болады.

Еңбек пен еңбекақы есебін ұйымдастыруды одан әрі жетілдіру үшін еңбектің өнімділігі мен оррындалған жұмыстың көлемін ұлғайтуға ынталандыратын еңбекақының тиімді түрлерін кеңінен қолдану, еңбек пен өндірісті басқарудағы ғылыми жолмен басқарудың типтелген прогрестік құрылымын қолдану, еңбекақы төлеудің сыйлық беру жүйесімен басқа да түрлерін жұмыстағы жетістіктермен тығыз байланыстыра отырып дұрыс қолдану, еңбек пен еңбекақы есептеуде осы күнгі талаптарға сай есептеу мен ұйымдастыру техникаларын қолдану және алғашқы есеп жүйесін жетілдіру мен жеңілдету қажет.

Атқарылған еңбекке қарай ақы төлеу негізгі және қосымша еңбек ақы төлеу болып бөлінеді.

Негізгі еңбек ақы жалданушының кәсіби мамандығына, атқарылатын жұмыстың күрделілігіне, өндірілген өнімдердің санына, сапасына және атқарылатын жұмыстарды орындау жағдайларына қарай есептелініп төленеді.

Қосымша еңбек ақы тиісті заңнамаларға сай жұмсқа қатыспаған күндер үшін төленуі мүмкін. Бұларға еңбеккерлердің кезекті демалысқа шыққан күндеріне, басқа жақтарда кәсіби мамандығын жетілдіру күндері үшін есептелінген еңбек ақы және жас бөбектерді иамақтандыру үзілісі уақытына аналарға төленетін еңбек ақылар жатады.

Жоғарыда айтылған мәселелерді шешуде бухгалтерлік есептің алдына төмендегідей талаптар қойылады:

- кәсіпорындағы нақты еңбек шығындарын дер кезінде және дәлме-дәл тиісті құжаттармен куәландыру;

- пайдаланылған жұмыс уақыттарын және атқарылған жұмыстар мен өндірілген өнімдердің көлемдерін дәл көрсету;

- еңбек ақылардың дұрыс есептелуін қамтамасыз ететін

нормалар мен төлеу бағаларының дұрыстығын қадағалау;

- еңбек ақы төлеудің жетілдірілген нысандарын кеңінен қолдануды қамтамасыз ету.

Жоғарыда айтылған мәселелерге байланысты нарықтық экономика жағдайында еңбек ақы төлеудің зор мағынасы мен мәніне сәйкес дипломдық жұмыстың таңдалған тақырыбының маңызы зор деп есептейміз.

Диплом жұмысы Алматы облысы Кербұлақ ауданы Сарыөзек ауылындағы "Сарыөзек автопарк" жауапкершілігі шектеулі серіктестігінің мәліметтері негізінде орындалды. Бұл тақырыпқа диплом жұмысын жазудағы негізгі мақсатымыз "Сарыөзек автопарк" жауапкершілігі шектеулі серіктестігіндегі еңбек ақы бойынша есеп айырысу операцияларының есебі мен аудитінің ұйымдастырылуына зерттеу жүргізіп, оның қазіргі заман талабына сай дұрыс жетілдірілуіне ұсыныстар жасау болып отыр.

Дипломдық жұмысқа Қазақстан Республикасы өкіметінің заңдары мен қаулылары, зерттеу жүргізілген мәселелер бойынша ғалым экономистердің еңбектері, теориялық және әдістемелік нұсқаулар пайдаланылды, кәсіпорынның қаржылық қорытынды есебі талданды.

1 “САРЫОЗЕК АВТОПАРК” ЖАУАПКЕРШІЛІГІ ШЕКТЕУЛІ СЕРІКТЕСТІГІНІҢ ЭКОНОМИКАЛЫҚ СИПАТТАМАСЫ

1. 1 Кәсіпорынның ұйымдық құрылымы және

қаржы-экономикалық жағдайы

«Сарыөзек автопарк » жауапкершілігі шектеулі серіктестігі 2002 жылы

5 ші желтоқсанда жекеменшік ұйым ретінде құрылды. Серіктестіктің кәсіпкерлік қызметін Қазақстан Республикасының Констетуциясымен, Қазақстан Республикасының «Жауапкершілігі шектеулі және қосымша жауапкершілігі бар бар серіктестіктерге », «Жеке кәсіпкерлік туралы »заң актілерімен жүзеге асырады.

Серіктестік өзін өзі қаржыландыру, шаруашылық есеп принциптері негізінде әрекет етеді, дербес мүлкі, дербес балансы, есеп шоты, өзінің атауы мен дөңгелек мөрі, эмблемасы, фирмалық бланкісі, басқада реквизиттері болады, өз атынан келісм шарт жасайды, мүлікті және жеке мүлікті емес құқықтар мен міндеттер алады . Сотта талапкер, жауапкер және үшінші жақ бола алады. Серіктестік кәсіпкерлік ұйым болып табылады.

Серіктестіктің қызметтері мен мақсаттары:

- Жарғылық қызметтерге сай заңды тұлғалардың және тұрғындардың сұрауларын қанағаттандыру арқылы пайда табу.

- Жаңа жұмыс орнын құру және серіктестіктің жұмысшыларының әлеуметтік мәселелерін шешу.

Мақсатына жету үшін серіктестік төмендегі негізгі қызметтерді орындайды:

- Қалалық, қала маңындағы, қалааралық және халықаралық жолаушы тасмалын ұйымдастыру.

- Заңды және жеке тұлғаларға көлік экспедициялық қызмет көрсету.

Тізімі заң актілерімен анықталған жеке қызмет түрлерімен серіктестік тек лицензиясы негізінде ғана айналыса алады. Аталған мақсаттарға серіктестік қол жеткізу үшін заңмен тиым салынбаған қызмет түрлерін жүзеге асырады

«Сарыөзек автопарк» жауапкершілігі шектеулі серіктестігінің жарғылық капиталы 9297000 теңгені құрайды.

Кәсіпорынның қаржы-шаруашылық қызметі тұрақты түрде жүзеге асырылып отырады, себебі кәсіпорынның көрсететін қызметі бүгінгі таңда ауыл тұрғындарының үлкен әлеуметтік сұранысына ие болып отыр.

“Сарыөзек автопарк” жауапкершілігі шектеулі серіктестігінің экономикалық даму жағдайын оның соңғы жылдардағы негізгі экономикалық көрсеткіштері арқылы сипаттауға болады.

Кесте 1. 1 “Сарыозек автопарк” жауапкершілігі шектеулі серіктестігінің

2009-2010 жылдардағы негізгі қаржы экономикалық көрсеткіштері

Ауытқулар

(+, -)

Зерттеу жүргізілген кәсіпорынның қорытынды есеп мәліметтері негізінде құрылды (қосымша)

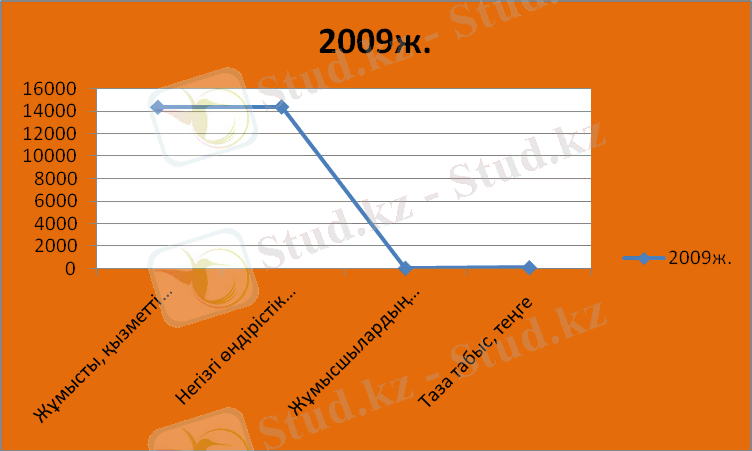

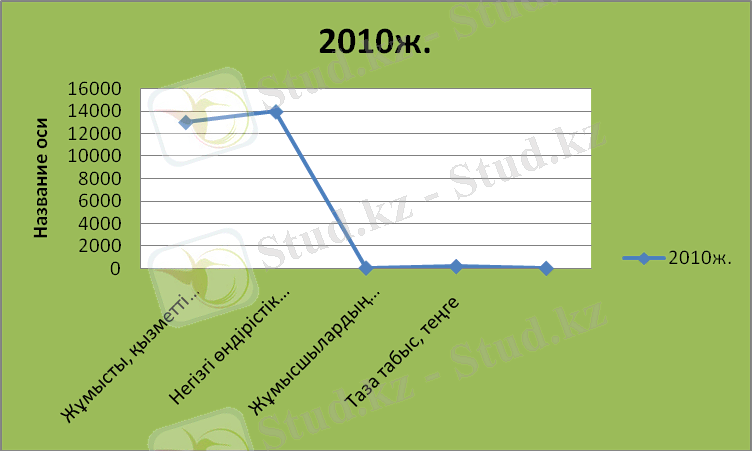

Сурет 1. 1 “Сарыозек автопарк” жауапкершілігі шектеулі серіктестігінің

2009-2010 жылдардағы негізгі қаржы экономикалық көрсеткіштері

(Кесте1. 1 сурет1. 1) “Сарыозек автопарк” жауапкершілігі шектеулі серіктестігінің 2009-2010 жылдардағы шаруашылық қызметінің негізгі экономикалық көрсеткіштері келтірілді.

Кестенің мәліметтерінен серіктестікте есепті жылы жұмыстарды атқару мен қызмет көрсетуден түскен табыс өткен жылмен салыстырғанда -1338. 5 мың теңгеге кемігенін көреміз. Бұл көрсеткіш атқарылған жұмыстар мен көрсетілген қызметтер көлемінің азаюына байланысты болып отыр.

Негізгі өндірістік құралдардың құнының төмендеуі кейбір жабдықтардың тозығы жетіп, істен шығуымен түсіндіріледі, яғни есепті жылды өткен жылмен салыстырғанда негізгі өндірістік құралдардың құны 419, 8 мың теңгеге төмендеген. Серіктестіктің жұмыскерлерінің саны есепті жылда 2 адамға кеміген.

“Сарыөзек автопарк” жауапкершілігі шектеулі серіктестігінің 2010 жылғы таза табысы 79, 0 мың теңгеге көбейді яғни кәсіпорын пайдасының тұрақтығын байқауға болады. .

“Сарыозек автопарк” жауапкершілігі шектеулі серіктестігінің қаржы шаруашылық қызметіне толық сипаттаманы оның соңғы жылдардағы қаржылық жағдайын бағалайтын қаржылық қорытынды есеп элементтерін қарастыру арқылы беруге болады. Активтер, меншікті капитал және міндеттемелер кәсіпорынның қаржылық жағдайын бухгалтерлік баланста анықтауға (бағалауға) тікелей байланысты элементтер болып табылады.

Қаржылық қорытынды есептің негізгі элементі болып табылатын кәсіпорын активтеріне сипаттама беру үшін сол активтердің соңғы жылдардағы нақты бары және олардың құрамы мен құрылымындағы болған өзгерістер зерттелді.

Баланс мәліметтері бойынша кәсіпорын активтерінің құрамы мен орналасуына талдау жасау үшін төмендегі талдамалық кесте жасалынды (кесте 1. 2)

Кесте 1. 2 “Сарыозек автопарк” жауапкершілігі шектеулі серіктестігінің

баланс активтерінің құрамы

*Зерттеу жүргізілген кәсіпорынның қорытынды есеп мәліметтері негізінде құрылды (қосымша)

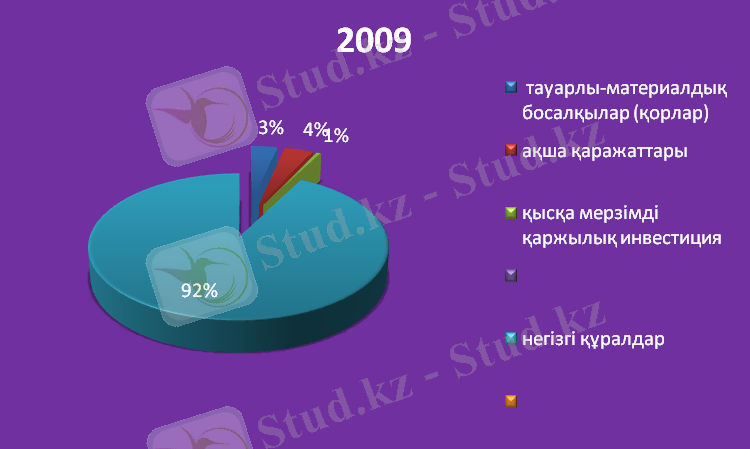

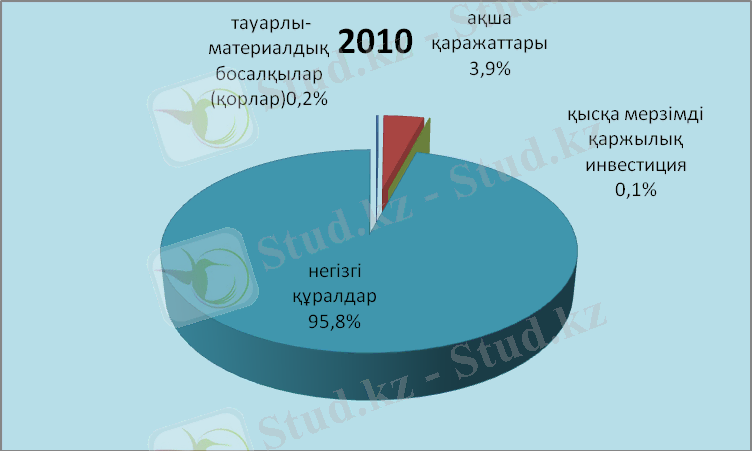

Сурет 1. 2 “Сарыозек автопарк” жауапкершілігі шектеулі серіктестігінің баланс активтерінің құрамы

Кестеде(1. 2 сурет 1. 2) келтірілген мәліметтерден “Сарыөзек автопрк” жауапкершілігі шектеулі серіктестігінің активтерінің 2010 жылы өткен жылмен салыстырғанда 987, 1 мың теңгеге кемігендігін көреміз. Сонымен бірге, кестенің мәліметтерінен ұзақ мерзімді активтердің кәсіпорын активтерінің құрамындағы үлесі есепті жылы қысқа мерзімді активтердің үлесіне қарағанда әлде қайда көбірек болғандығын көреміз. Егер есепті жылдың басында ұзақ мерзімді активтердің үлесі, қысқа мерзімді активтердің үлесінен 7, 6 пайызға аз болған болса, жылдың аяғында 4, 2 пайызға кем болды.

Қысқа мерзімді инвестиция бойынша жыл аяғы мен жыл басын салыстырғанда 77, 3 пайызға кеміп отыр, бұл біз қарастырып отырған кәсіпорынның 2010 жылы инвестиция салуға тиімді ұсыныстар немесе объектілердің болмағаны. Негізгі құралдар бойынша жыл аяғын жыл басымен салыстырғанда 2, 9% кеміп отыр, оның себебі негізгі құралдардың тозуына байланысты істен шығуы болып отыр.

Ары қарай төмендегі кесте (1. 3) бойынша кәсіпорынның қысқа мерзімді активтерінің құрамы мен құрылымына талдау жасаймыз.

Кесте 1. 3 “Сарыозек автопарк” жауапкершілігі шектеулі серіктестігінің қысқа мерзімді активтерінің құрамы мен құрылымы

Ауытқуы

(+), (-)

Сомасы,

Мың теңге

сомасы, мың

теңге

*Зерттеу жүргізілген кәсіпорынның қорытынды есеп мәліметтері негізінде құрылды (қосымша)

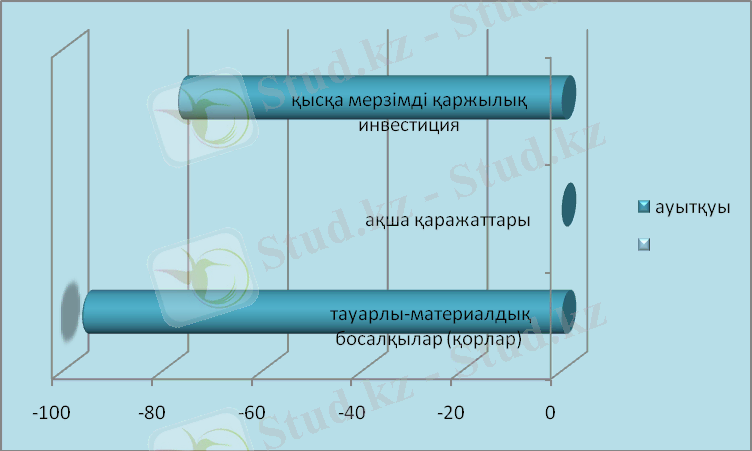

Сурет 1. 3“Сарыозек автопарк” жауапкершілігі шектеулі серіктестігінің қысқа мерзімді активтерінің құрамы мен құрылымы

Кестеде (1. 3 сурет 1. 3) елтірілген мәліметтер негізінде кәсіпорын активтерінің жалпы қозғалысын көрсетеді. Оларды жеке елементтер тұрғысынан зерттеу келесідей қорытындыларды жасауға мүмкіндік береді. Ең мобильді активтер ақша қаражаттары 2010 жылы 2009 жылы өзгеріссіз қалуда. Қысқа мерзімді инвестиция бойынша 2010 жылды 2009 жылмен салыстырғанда 77, 3% кеміп отыр, бұл біз қарастырып отырған кәсіпорынның ағымдағы жылы инвестиция салуға тиімді ұсыныстар немесе объектілердің болмағаны. Тауарлы- материалдық босалқылар есепті жылды өткен жылмен салыстырғанда 96, 5 пайызға кеміп отыр. Бұл көрсеткіш бойынша кәсіпорынның қаржылық жағдайынын төмендегенін көрседі .

Зерттеу жүргізудің келесі кезеңінде қысқа мерзімді міндеттемелердің құрамы мен құрылымына төмендегі кесте (1. 4) бойынша талдау жасалынды.

Кестенің мәліметтерінен кәсіпорынның кредиторлық борыштарының құрамында төленуге тиісті шоттар бойынша борыштардың үлесі өте жоғары екендігін көреміз. Қысқа мерзімді несие бойынша есепті жылды өткен жылмен салыстырғанда 25 пайызға кеміп отыр, кәсіпорынның несие бойынша қарызының азайғандығын көрсетеді. Кредиторлық қарыздары бойынша ағымдағы жылды өткен жылмен салыстырғанда қарызымыз 59, 7 пайызға кеміп отыр. Бұл кәсіпорынның негізгі қызметтен және негізгі емес қызметтен алған табысы түрткі болып отыр. Табысының артуынан кәсіпорынның біраз міндеттемелерін өтей алды. Кәсіпорынның бюджет алдында міндеттемелерін ағымдағы жылмен өткен жылды салыстыратын болсақ екі есеге немесе 61, 6 пайызға кемігендігін көреміз, бұл кәсіпорынның бюджет алдындағы міндеттемелерінің азайғандығын көрсетеді.

Кесте 1. 4 “Сарыозек автопарк” жауапкершілігі шектеулі серіктестігінің қысқа мерзімді міндеттемелерінің 2010 жылғы құрамы мен құрылымы

үле-сі,

%

%-бен

( 5б *100)

1б

Қысқа мерзімді міндеттемелер барлығы

оның ішінде:

*Зерттеу жүргізілген кәсіпорынның қорытынды есеп мәліметтері негізінде құрылды (қосымша)

“Сарыозек автопарк” жауапкершілігі шектеулі серіктестігінің қаржы шаруашылық қызметі тұрақты түрде жүзеге асырылып отырады, себебі кәсіпорынның көрсететін қызметі нарықта үлкен сұранысқа ие.

Төменде “Сарыозек автопарк” жауапкершілігі шектеулі серіктестігінің шаруашылық қызметінің нәтижесі жөніндегі қорытынды есебінің көрсеткіштері қарастырылды (кесте 1. 5) .

Кесте 1. 5 “Сарыозек автопарк” жауапкершілігі шектеулі серіктестігінің

2009-2010 жылдардағы қаржы-шаруашылық қызметінің

нәтижесі жөніндегі көрсеткіштер

Ауытқулар (+; -)

мың. тг.

*Зерттеу жүргізілген кәсіпорынның қорытынды есеп мәліметтері негізінде құрылды (қосымша)

Кестеде келтірілген мәліметтерден “Сарыозек автопарк” жауапкершілігі шектеулі серіктестігінің өнімді (жұмысты, қызметті) сатып-өткізуден түскен табысының 2010 жылды өткен жылмен салыстырғанда 1338, 5 мың теңгеге азайғандығын көреміз. Өнімді (жұмысты, қызметті) сатып-өткізуден түскен табыс пен сатып-өткізілген өнімнің (жұмыстың, қызметтің) өзіндік құнының айырмасы болып табылатын жалпы табыс зерттеу жүргізілген кәсіпорында есепті жылды өткен жылмен салыстырғанда 1338, 5 мың теңгеге азайған. Өнімнің өзіндік құнына кірмей шегерістерге жататын кезеңдік шығыстар өткен жылы 14284, 5 мың теңгені құраса, есепті жылда олар 12867, 0 мың теңгеге азайған. Салық салынғанға дейінгі кәдімгі қызметке зерттеу жүргізілген кәсіпорында есепті жылды өткен жылмен салыстырғанда 79, 0 мың теңгеге көбейген. Бұл көрсеткіштер арқылы кәсіпорынның ағымдағы жылды өткен жылмен салыстырғанда екі есеге өскенін көре аламыз

1. 2 Бухгалтерлік есепті ұйымдастыру жағдайы. Есеп саясаты

Зерттеу жұргізілген “Сарыозек автопарк” жауапкершілігі шектеулі серіктестігінде бухгалтерлік есепті ұйымдастыру мен қаржылық есептілікті дайындауды нарықтық қатынастардың талабына сай жүзеге асыру оның шаруашылық қызметінің жоғары деңгейде дамуына өз әсерін тигізеді. .

“Сарыозек автопарк” жауапкершілігі шектеулі серіктестігінде бухгалтерлік есепті ұйымдастыру Қазақстан Республикасының «Бухгалтерлік есеп және қаржылық есептілік туралы» заңына 21. 02. 2007ж, Қаржылық есептіліктің №2 Ұлттық стандартына (Қазақстан Республикасы Қаржы Министрлігінің 21. 06. 2007ж №217 бұйрығымен бекітілген), бухгалтерлік есеп шоттарының типтік жоспарына негізделуге тиісті.

Қазақстан Республикасының «Бухгалтерлік есеп және қаржылық есептілік туралы» заңына сәйкес кәсіпорында бухгалтерлік есептің ұйымдастырылуына серіктестік басшысы мен бас бухгалтер жауапты. Серіктестікте бухгалтерлік есепті ұйымдастыру және қаржылық қорытынды есепті дайындау үшін дербес құрылым ретінде бухгалтерия аппараты құрылған.

Бухгалтерия аппаратындағы қызметкерлердің атқаратын міндетті қызметі (функциясы) төмендегідей айқындалған:

Бас бухгалтердің міндеті:

- Бухгалтерлік есептің ұйымдастырылуына басшылық жасау;

- Бюджетпен есеп айырысу операцияларына бақылау жасау;

- Салық бойынша қорытынды есепті, қаржылық есептілікті дайындап тапсыру.

Бас бухгалтердің орынбасарының міндеті:

Кәсіпорынның аванстық есебін есептеп тапсыру, кәсіпорынға әкелінген тауарлардың, құжаттарын қабылдау. Кәсіпорын директорының, бас бухгалтердің қолы толтырылған құжатта тұруы тиіс.

Кассирдің міндеті:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz