Экономикалық ақпараттық жүйелердегі берілгендерді талдау: модельдеу, экономико-математикалық әдістер және Excel пен OLAP технологиялары

Жұмыс түрі: Курстық жұмыс

Тегін: Антиплагиат

Көлемі: 85 бет

Таңдаулыға:

Мазмұны

Лабораториялық жұмыс № 1

Кірістірілген функцияларды қолданудың ақпараттық технологиялары

Лабораториялық жұмыс № 2

Инвестициялық жобалау. Инвистиция эффекттілігін талдау . . .

Лабораториялық жұмыс № 3

Инвестициялық қауіптер . . .

Лабораториялық жұмыс № 4

Лизингтік операцияларды талдау . . . . . .

Лабораториялық жұмыс № 5

Екінші деңгейдегі банктердің несиелік кәсібін автоматтандыру …….

Лабораториялық жұмыс № 6

Коммерциялық банктердің инвестициялық әрекеті: шешімдерді қабылдау және бағалау . . .

Кіріспе

"Экономикалық ақпараттық жүйелердегі берілгендерді талдау" "Экономикадағы ақпараттық жүйелер" және «Ақпараттық жүйелер» мамандығының студенттеріне арналған арнайы пәндер циклына жатады. Пән берілгендерді талдау және қазіргі заманғы бизнесте, шешімдерді қабылдауда қолданылатын бизнес-талдаудың қолданбалы пакеттерін профессионалдық оқытуда, әсіресе кіріс және пайда, инвестицялар, жоспарлау, бағаны және ұсталымдарды анықтауда студенттердің компьютерлік технологияларды теориялық және практикалық тұрғыдан толық меңгеруіне бағытталған.

Кез келген рангтегі жетекші бизнестегі ақпараттық ағымдарды қадағалай отырып, оларды тез және нақты өңдеп, талдау жасап және өзінің қорытындысынын жасау керек, ал бұл ақпараттық жүйелер мен қолданбалы пакеттерін профессионалдық оқытумен байланысты.

Курстың мақсаты студенттерді өңдеудің әдістері мен экономикалық ақпаратты талдаумен, берілгендерді Excel кестелік процессоры көмегімен талдаумен таныстыру болып табылады.

1. Модельдеу берілгендерді талдау негізі ретінде

Берілгендерді талдаудың ақпараттық технологиялары қазіргі заманғы КСБУ кеңінен қолданылады. Олар тіркелген ақпаратты жалпылау, шаруашылық процестерін дамыту тенденцияларын айқындау, көрсеткіштердің мәндерін болжау, экономикалық нормотивтерді нақтылау және т. б мақсатында қызмет көрсетеді. КСБУ құрамынан шешімдерді қабылдау және қолдау жүйелерінің типі бойынша құрылған арнайы ішкі жүйелер бөлінеді:

- альтернатива - есепті шығарудың мүмкін нұсқалары, есептің ақырғы шешімдер жиыны;

- шешім - бір немесе бірнеше альтернативаларды таңдау сонымен қатар шеім қабылдау процесі. Шешім қабылдау үшін нақты мақсат, альтернативалар тізімі және оларды таңдау ережелерін қою керек. Шешімдерді қабылдау барлық факторларды ескеру арқылы жүзеге асырылады;

- шешім - шешімдерді қабылдау кезіндегі альтернативаларды таңдау ережесі(алгоритм) және қабылданған шешімдерді бағалау жүйесі;

- пайдалылық - шешімдердің эффекттілік сипаты;

- тиімділік - альтернативаларды таңдау көмегімен пайдалылықты жақсарту.

Модельдеу берілгендерді талдау негізі ретінде

Моделдеу объекттерді(шаруашылық процестерін) зерттеу мақсаттарында дәстүрлі түрде қолданылады, ол аналогия принципіне негізделеді. Моделдеудің мақсаты - зерттеу объекттерін объект пен модель арасында кейбір бірмәнділік болған жағдайда олардың модельдері арқылы оқу.

Модель - модельденетін объекттің белгілі бір қасиеттерін сипаттайтын компоненттер мен функциялардың логикалық немесе математикалық сипаты. Моделдер әр түрлі болады:

- материалдық модельдер;

- белгілік модельдер (сонымен қатар математикалық, графикалық) ;

- вербалдық (сөздік) модельдер.

Шаруашылықты талдау үшін экономико-математикалық модельдер кеңінен қолданылады, олардың көмегімен шаруашылық процестерге талдау, экономикалық көрсеткіштердің мәндеріне талдау, басқару шешімдерін дайындау жүргізіледі. Модельді құру шығармашылық процесс болып табылады, оған келесілер жатады:

- объект идентификациясы;

- модель спецификациясы;

- модель параметрлерінің идентификациясы және бағалау;

- модельдеудің ақпараттық техноогияларын таңдау.

Объектті идентификациялау объект сипаттамасымен және оған келген кіріс және шығыс әсерлермен байланысты. Моделдерде айнымалылар мен параметрлер ажыратылады.

Моделдің айнымалылары келесілерге бөлінеді:

- экзогенді (сыртқы) ;

- эндогенді (ішкі) .

Модельдеу жүйесіне қатысты экзогенді айнымалылар мәндері белгілі сыртқы айнымалылар ретінде қарастырылады. Экзогенді айнымалылар моделдегі шектеулер ретінде қрастырылады. Модельдеу жүйесіне қатысты эндогенді айнымалылар ішкі айнымалылар ретінде қарастырылады. Зерттеу нәтижесінде олар келесілерге бөлінеді:

- тәуелсіз, өзінің мәнін ерікті өзгерте алады;

- тәуелді, басқа айнымалылардың өзгерісінің нәтижесі арқылы пайда болады.

Айнымалылардың тәуелсіздігі мен бір-бірімен өзара байланыс дәрежесі әр түрлі болуы мүмкін. Айнымалылардың мәндерін есептеу процедураларына қатысты олар сыртқы және ішкі болып бөлінеді.

Модель параметрі - бұл модельге кіретін моделдеу объектісінің қасиеті ретінде қарастырылатын кері тұрақты шама. Модель параметрлерінің мәндері бақылау мен эксперимент арқылы берілгендерді өңдеудің нәтижесі болып табылады.

Модельдеу үшін параметрлер таңдалатын мәндер ретінде алынады. Параметрлер ішінен модель құрамын өзгертетін басқарушы параметрлер ажыратылады.

Модельдің сипаттамасы қосымша байланысқан модельдің параметрлері мен айнымалыларының санымен, алгоритмдерімен және құрылымымен байланысқан оның күрделілігі болып табылады. Модельдің өлшемі деген ұғым бар - параметрлер мен айнымалылардың суммарлық саны. Модел өлшемділігі топтық талдауды таңдауға, есептік өңдеудің эффектілігіне ықпал етеді.

Күрделі экономикалық процестерді зерттеуде бір-бірімен өзара байланысқан моделдер иерархиясы - модельдер жүйесі жасалады.

Моделдің сыртқы және ішкі айнымалыларына тәуелділігіне байланысты детерминиленген және ықтимал модель түрлері ажыратылады. Детерминирленген модельдерде сыртқы мәндер сыртқы айнымалылар арқылы анықталады, мұнда сонымен қатар кездейсоқ жағдайлар болмайды. Ішкі мәндердің жинақтылығы үшін әрқашан бір мүмкін нәтиже алынады. Мүмкін модельдердің құрамында ішкі мәндердің сыртында әр түрлі нәтиже беретін кездейсоқ мәндер болады.

Модельдерді қолданылуы бойынша екі класқа бөлуге болады:

- дескриптивтімоделдер - бақыланатын факттерді сипаттауға және түсіндіруге арналған;

- нормативтімоделдер - моделдеу объектінің қажетті жағдайын анықтауға арналған.

Модель параметрлерінің мәндерінің өзгеруі және олардың өзара әсері моделдерде әр түрлі ескеріледі, статикалық және динамикалық модельдерге бөлінеді. Статикалық модельдерде барлық тәуелділер бір уақыт моментіне жатқызылады, параметрлер мен айнымалылардың байланысы тіркелген. Динамикалық модельдерде модельдеу объектінің уақыт бойынша дамуы сипатталады. Динамикалық модельдердің келесі түрлері ажыратылады:

- тиімділікмодельдері, ол жүйелерді дамытуда барлық мүмкін жолдардан ең жақсысын таңдау;

- тепе-теңдік модельдері, жүйенің әр түрлі көрсеткіштерінің тепе-теңігімен қамтамасыз етеді.

Динамикалық модельдер жүйенің бастапқы жағдайын, жағдайдың өзгерісін және қолданылатын тиімділік критерий-лерін сипаттайды.

Кесте1 топтау талдаудың тізімі келтірілген, олар математика, кибернетика, экономика және информатикада кездеседі. Олар экономико-математикалық модельдерді жүзеге асыруға көмектеседі.

Кесте 1 - Топтау талдау жасаудың түрлері

Әдіс топтары

Әдістер

Операцияларды зерттеу әдістері

Жүйелік талдау, имитациялық модельдеу, запастарды басқару, кестелер теориясы, жүйелік жоспарлау және басқару, көпке қызмет көрсету теориясының әдістері, математикалық (сызықтық, сызықтық емес, динамикалық, дискреттік, стохастикалық) программалау, шекаралар метод ветвей и границ и др.

Математикалық таладау әдістері

Дифференциалды, интегралдық және вариациалық есептеулер және т. б.

Математикалық статистика әдістері

Таңдау әдісі, дисперсиалы анализ, корреляциялық анализ, регрессиялық анализ, динамика қатарлары, индекстер теориясы, гипотезаларды тексеру және т. б.

Эконометрика әдістері

Эономикалық өсу теориясы, өндісітік функциялар теориясы, сала аралы баланстар, ұлттық шоттар, сұаныс пен тұтыну анализі және т. б.

Элементар математика әдістері

Элементар функциялар (пропорции, баланстық теңдеуер, бөлшектерді ұлғайту және қысқарту, алгебралық өрнектер және т. б. )

Эвристикалық әдістер

Аналогия әдістері, образдарды тану, эксперттік жүйелер, білім базалары және т. б.

Модельдеудің апараттық техноогиялары апараттық, бағдарламалық және техникалық қамтмасыздықты анықтайды. Модельдеу процесінің апараттық қамтамасыздығы модель параметрлерін және алғашқы мәліметері бар БҚ құру мен жүргізуге негізделген.

Көп жағдайда ақпараттық технологиялар экономико-математикалық модельдерде экономикалық көрсеткіштерді құрылымдық жағынан өзгертуге негізделген. Көрсеткіштер БҚ сақталған. Соңғы уақытта жаңа ақпараттық технология пайда болды - OLAP-технология (Online Analytical Processing) . Кез келген көрсеткіш реквизит-негізді сиптайтын реквизит-белгі ретінде арастырылады:

П = {P 1 , P 2 , k, O},

мұндағы Р - реквизит-белгі,

O - реквизит-негіз.

Көрсеткіште реквизиттер мәндерінің толықтырулары бар. Кестенің бағандары - реквизиттер атаулары, жолдар - көрсеткіштер даналры. Берілгендерді өңдеу мен моделдеу тұрғысынан қарағанда кез келген көрсеткіш ішкі және сыртқы болады. Сыртқы көрсеткіштер модельдеу нәтижесі болып табылады және объектті бақаруда олданылады. Ішкі көрсеткіштер модель параметрлерін, сыртқы көрсеткіштерді құруды амтамасыз етеді. Барлық көрсеткіштерді сипаттаудың материалдық түрі, ақтлу орны бар.

Құрылымдық мәліметтерді талдаудың дәстүрлік әдістеріне келесілер жатады:

- таңдаудың берілген критериі бойынша бөлек көрсеткіштерді таңдау (фильтрлеу, селекциялау) ;

- көрсеткішті құрылымдық өзгерту (проекция) - белгіленген реквизит-негіз үшін реквизит-белгі құамын өзгерту; жаңа реквизит-негіз есептеу;

- көрсеткіш дарларын агрегиреу, көрсеткіш мәндерінің топшаларын құру;

- жалпы реквизит-негізі бар көрсеткіштерді бірігіп өңдеу және т. б.

Белгілі кластардың моделерін моделдеу ерекшеліктерін арастырайық.

Детерминирленген модельдер және анализ әдістері

Детерминиренген модельдерде айнымалыардың қатаң функционалдық байланысы қолданылады:

F=f(а 1 , а 2 , k ),

мұндағы а - аргументтер,

F - функция.

Мұндай детерминиренген модельдер «факторлық» деп те аталады. Факторлық модельдеу факторларды көсетуге негізделген, факторлардың сандық сәйкестендірілуін талап етеді. Детерминирленген моделдерді зерттеу үшін модел формасын өзгерту жүзеге асырылады. Кеңінен таралаған факторлық моделдерге келесілер жатады:

- аддитивтік модельдер, функция кейбір коэффициенті бар факторлар қосындысы болып табылады:

;

;

- мультипликативтік модели, функция кейбір коэффициенті бар факторлар көбейтіндісі болып табылады:

;

;

- еселі модельдер, функция кейбір коэффициенті бар факторлар қатынасы болып табылады:

;

;

- аралас модельдер.

Факторлар өзгерісінің тәуелді факторлрға әсерін зерттеу үшін алдыңғы функционалды тепе-теңдік өзгерту қолданылады. Модельді өзгерту анықталмаған мәндері бар факторларды болдырмау үшін жасалады және т. с. с. Мысалы, у = а 1 /а 2 алғашқы функционалды бірнеше түрде келтіруге болады:

- Егер алымы бірнеше қосылғыштардың қосындысы болса, онда қосынды құраушыларға ауыстырылады:

,

,

,

,

.

.

Нәтижесінде алдыңғы еселі модельдің орнына аддитивті факторлық модель қолданылады, мұндағы фактор - жеке еселі модель.

- Егер алымын да бөлімін де бір өрнекке көбейтуге болатын болса, онда (функционал түрі мультипликативті) :

.

Алдыңғы еселі модель мультипликативті модельге ауыстырылады, мұндағы әр фактор - жеке еселі модель.

- Егер алымын да бөлімін де бір өрнекке бөлуге болатын болса, онда (функционал түрі еселі) :

.

.

Алдыңғы еселі модель тепе тең еселі модельге ауыстырылады, мұндағы әр фактор - жеке еселі модель.

Факторлық модельдер анализінің көп таралған әдістері:

- шынжырлық ауыстырулар;

- индекстерді есептеу.

Шынжырлық ауыстырулар әдісінде фактордың базистік мәні тізбектеп ауыстырылады:

- a факторының әсері ;

- b факторының әсері ;

- c факторының әсері .

және т. б.

Индекс 1 - фактілік мәні, индекс 0 - фактордың базистік мәні.

Индекс - даму динамикасын, құрылымын және пропорциясын сипаттайтын қтысты өлшем. Өзіндік және жалпы индекстерге бөлінеді. Өзіндік индекстер жеке факторлардың өзгеру нәтижесінен функционалдың өзгерісін сипаттайды. Жалпы индекстер жалпы факторлардың өзгеру нәтижесінен функционалдың өзгерісін сипаттайды.

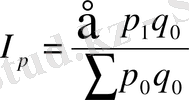

Мультипликаті түрдің функционалдарына арналған индексті әдіс жиі қолданылады:

.

.

Мысалы, (V) пайда көлемі (р) бағаның жүзеге асырылған өнімнің (q) санына көбейтіндісін береді: V=p*q.

Өзндік индекстер динамикадағы жеке факторлардың өзгерісін көрсетеді:

Equation. 3 - (р) баға өзгерісінің өзіндік индексі.

Equation. 3 - (q) баға өзгерісінің өзіндік индексі.

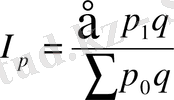

Агрегаттық жалпы индекс елесі түрде есептеледі:

- (ql) өлшеуіші - есептік периодта өнімді жүзеге асыру:

;

;

- (q0) өлшеуіші - базистік периодта өнімді жүзеге асыру:

;

;

- q = (q1+ q0) /2 өлшеуіші - рташа шамамен алынған өнімді жүзеге асыру саны:

.

.

- Индекстер байланысын жалпылайтын формула:

.

.

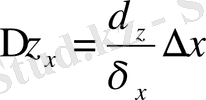

Жеке фактордың әсері осы фактор бойынша функцяның дербес туындысы мен өсімшсіне тең. Мысалы, екі айнымалыдан тәуелді дифференциалданатын функция шін:

- Х факторының әсері:

;

;

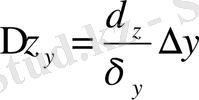

- Y факторының әсері:

.

.

Ықтималдық модельдері және анализ әдістері

Стохасткалық түрдегі экономико-математикалық модельдерді оқу үшінзерттеудің түрлі статистиалық әдістері қлданылады, оған корреляцилық анализ, образдарды таңдау әдісі, эксперттік бағалаулар және т. б.

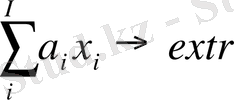

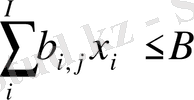

Тиімділік модельдері

Бұл елгілі қиындықты спаттайтын экономико-математикалық модельдердің ерекше түрі. Мақсаттық функция шарттармен шектелген облыста мәндер қабылдайды. Мақсаттық функциялар құрамына келесілер жатады: басқарушы айнымалылар, параметрлер; функцияның фрмасы беріледі. Мысалы, сызықтық программалау есептері елесі моделбдерге негізделген:

,

,

, бүтін

, бүтін

ұндағы i - айнымалы индексі;

а i - мақсаттық функцяны есептейтін айнымалылар коэффициенттері;

b ij - "pecypcының" j -ші шығындарының i -ші айнымалысы бойынша нормативтік коэффициенттері;

B j - "ресурсының" j -ші қор шектеу;

х i - мәндеріне қосымша шектеулер қосылатын i -ші айнымалы (теріс емес, бүтін сан және т. б. ) .

Microsoft Excel модельдеу ортасы

Microsoft Fxcel берілгендерді талдау және шешімдерді таңдау экономико-математикалық модельдерге енгізделген. Microsoft Excel 2000 ортасында шешімдерді қабылдау мен шешуде комплекстік ақпараттық технологиялар құруға негізделген(СОМ - Component Object Model) . Ақпараттық технология OLE 2. 0 (Object Linking and Embedded) Microsoft Excel қосымшасына Microsoft Office-тың басқа қосымшаларын қосуға мүмкіндік береді.

Microsoft Excel-де жүзеге асырылатын берілгендерді талдаудың стандартты технологияларына келесілер жатады:

- Microsoft Excel-де(берілгендер қоймасы) талдау мақсаттары үшін алдыңғы берілгендерді тізім түрінде көрсету;

- Microsoft Excel-де (берілгендер қоймасы) түрлі шарттар бойынша тізімді фильтрациялау;

- Microsoft Excel-де экономико-математикалық модельдерді құру үшін енгізілген функцияларды қолдану;

- функционалдың берілген мәні бойынша модельдің параметрлерін таңдау;

- сценарийлер көмегімен модельдің сезгіштігін талдау және көптеген есептеулер;

- модельдің функционалына параметрлердің кестелік мәндерін қою;

- тиімділік есептерді шешу үшін математикалық бағдарламалау әдістері;

- Талдау пакеті көмегімен экономикалық ақпаратты статистикалық өңдеу;

- графические методы решения экономических задач и представления результатов анализа;

- Microsoft Excel-де (берілгендер қоймасы) алғашқы берілгендерді агрегирлеу және келтіру.

Microsoft Excel ортасында жүзеге асырылатын экономико-математикалық модельдер Microsoft Excel және Visual Basic енгізілген функцияларға негізделе алады. Экономико-математикалық модельдерде көп қолданылатын функйиялардың бірі Қаржылық функциялар категориясы.

1. Ақпартаттық технологиялар енгізілген жүйелерді қолдану

Берілгендерді талдау ақпараттық технологиялары енгізілген жүйелер базасында мүлікті амортизациалау мысалында қарастырылған. Кез-келген мүліктін (негізгі құралдар, материалдық емес активтер, бағалы емес және тез қажылатын заттар) бастапқы бағасы бар, белгілі бір уақытта сатылады да амортизациянын кірісі дұрыс болу үшін тіркеуге тұруы қажет. Мүліктін бағасы берілген нормативті уақыт арасында амортизацияланады, және онын пайдлануы бастапқы бағасын қайта қалпына келтірілуі белгілі-бір алгоритмге тән. Кәдімгі кезде амортизациалау соммасы бегілі-бір учетті тіркеуде нормативті уақыт арасындағы мүлікті пайдалану есептеледі, бұл уақыт аралығында бірнеше учетті тіркеу болады.

АПЛ функциясы

АПЛ функциясы әр тіркеу кезенінде амортизация соммасын есептеуге арналған. Мүлікті пайдалану барлық кезендерде сомма тұрақты шама болып саналады. Есептеу кезінде бүкіл тіркеу кезендерде сызықтық (бірқалыпты) амортизациалау әдісі қолданылады. Нормативті уақыт аралығындағы мүлікті пайдалану соммасы бастапқы және ликвидацондық айырым соммасына тенеледі. АПЛ функциясының есептеу әдісінде мүліктін сатып-алу фактілік күні есептелінмейді.

АПЛ функциясының параметрлері:

- мүліктін бастапқы бағасы;

- мүліктін қалдық бағасы - амортизациялау кезеннің аяғындағы ликвидациондық бағасы (кез-келген болуы мүмкін, сонын ішінде 0) ;

- мүліктін нормативті пайдалану уақыты - муліктін тугел амортизациялану кезеніндегі тіркеу кезендердің саны.

Тіркеу кезенінің амортизация соммасын барлығына бірдей немесе таңдалған объект үшін есептеуге болады. Бірінші жағдайда бастапқы тізім (деректкр базасы) Microsoft Excelберілгендер құрылымы бойынша өзгермейді, бірақ амортизация соммасын есептеу үшін объектерге байланысты барлық параметрлерді қамтамасыз ету қажет. Екінші жағдайда жұмыс кітабындағы ақпарат көлемі өседі, бірақ сонымен бірге барлық отчеттердін есебінің нәтижесі беріледі.

Бөлек ОС объектінің АПЛ-ы.

Амортизация соммасын есептеу үшін керекті инвентарлы нөмір тізімі бар өрістен тандалады. Ол тандалғаннан кейін автоматты түрде басқа параметрлер шығарылады да, АПЛ функцисынын есептеуі басталады.

Жұмыстын орындалуы:

- Файл ->Создать. Командасынын көмегімен жана кітәпті жасау;

- Файл -> Сохранить каккомандасынын көмегімен жана кітәпті сақтап, Анализ. XLSдеген ат беру.

- Формат -> Лист -> Переименовать, Лист1 -ОС. Команда көмегімен жаңа ат беру;

- ОС жұмыс парағында тізім (ДБ) - 2 кестені жасау;

2 кесте - Негізгі құралдар тізімі

10010

ПК

17700р

20, 0%

30. 09. 99

01. 10. 99

0

20010

ПК

18700р

20, 0%

01. 04. 00

01. 10. 00

0

12000

ПК

23

10, 0%

01. 05. 96

01. 09. 96

0

20001

Ғимарат

12р

1, 0%

09. 05. 00

10. 05. 00

0

25001

Құрылым

125000р

5, 0%

01. 04. 00

01. 06. 00

0

56769

Машина

25р

10, 0%

01. 05. 00

01. 05. 00

0

- Вставка -> Имя ->Создатьменю командасы арқылы «ОС инвертарлық нөмері», «Атауы», «Бастапқы бағасы», «Жылдық амортизация нормасы», «Қадық бағасы» бағандары үшін алдынғы жолда белгіленген ұашықтар, атымен бірге бүкіл бағандар үшін, бағандар аталуы берілген ұашықтар блогін жасау керек.

- Егер жана парақ қажет болса, ондаВставка -> Лист. Меню командасы арқылы жана парақты еңгізуге болады.

- Формат ->Лист -> арқылы жана парақтын атауын өзгертеміз, парақ-АПЛ деген атау береміз.

- АПЛ функциясынын параметрлерін АМР жұмыс парағында орналастыру (Сурет 1) .

1.

2.

3.

4.

5.

6.

Сурет1.

- Инвентарлы нөмір АПЛ функциясының параметрі үшінДанные -> Проверка. Командасы көмегімен керекті мәндерді таңдап тізімі бар өрісті дайындау керек. Список- берілгендер типін көрсету, көзі -Инвентарлық нөмірблогі.

- АПЛ функциясынын параметрлері үшін есептеу формулаларды еңгізу, В1- ұяшықтын адресі, құрамында ОС Инвентарлық нөмір параметрі бар:

- Аталуы- ОС атауын шығару формуласы:

=ПРОСМОТР (В1; ОС Инвентарлық нөмір; Аталуы)

- Құны -ОС бастапқы құнын шығару формуласы:

=ПРОСМОТР (В1; ОС Инвентарлық нөмір; Бастапқы бағасы)

- Ликвидациондық бағасы -ОС қалдық бағасын шығаратын формула:

=ПРОСМОТР (В1; ОС Инвентарлық нөмір; Қалдық бағасы)

- Уақыт -ОС толық амортизация кезенінің узақтығын шығаратын формула :

=1/ПРОСМОТР (В1; ОС Инвентарлық нөмір; Амортизациянын жылдық нормасы)

- Нәтиже ұяшығы үшін АПЛ формуласын еңгізу керек: =AПЛ(B3; B4; B5), B3 - «Баға» параметрі; В4 - «ликвидациондық баға» параметрі; В5 - «Уақыт» параметрі.

ОС инвентарлық нөмірін таңдағанда автоматты түрде жылдық амортизация соммасы есептеледі.

АПЛ формулалар массиві.

Формулалар массиві барлық ОС инвентарлық объекттерге формулаларды бір рет қана енгізетін мүмкіндік береді. Амортизация соммасы кестенін бөлек бағанындағы еңгізілген формула көмегімен есептеледі.

Жұмыстын орындалуы:

- «ОС» парағында «Негізгі құралдар» деген тізімге жана «Жылдық амортизация соммасы» атауы бар бағанды қосу.

- «Жылдық амортизация соммасы» бағанында ұяшықтар блогін белгілеп, формулалар массивін еңгізу керек:

=АПЛ(Бастапқы_баға; Қалдық_баға; 1/Жылдық_ амортизация_нормасы)

- Формулалар массивін еңгізгеннен кейін Ctrl+Shift+Enter батырмаларын басу.

- Файл ->Закрытькомандасы көмегімен сақталынған файылды жабу.

АМОРУВ функциясы

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz