Қостанай қаласында макарон өнімдерін өндірудің инвестициялық-экономикалық бизнес-жоспары

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

СЕМЕЙ ҚАЛАСЫНЫҢ ШӘКӘРІМ АТЫНДАҒЫ МЕМЛЕКЕТТІК УНИВЕРСИТЕТІ

Экономика кафедрасы

(кафедра атауы)

Курстық жұмыс

(жұмыс атауы)

Сала экономикасы және өндірісті

ұйымдастыру

(пән атауы)

Қостанай қаласында макарон өнімдерін өндірудің бизнес жоспары

(жұмыстың тақырыбы)

ОРЫНДАҒАН: 4 курс, ТП-211 Аяғанова Ә. Б.

(курс, топ) (қолы, күні) (аты-жөні)

КУРСТЫҚ ЖҰМЫС ЖЕТЕКШІСІ: Нуралина К. Т.

(қолы, күні) (аты-жөні)

КОМИССИЯ МҮШЕЛЕРІ:

(қолы, күні) (аты-жөні)

(қолы, күні) (аты-жөні)

(қолы, күні) (аты-жөні)

(бағасы)

Семей 2015

МАЗМҰНЫ

КІРІСПЕ . . . 3

1. Жоспарланатын саланың қазіргі жағдайын қысқаша сипаттау . . . 4

2. Өндiрiстiк бағдарламаны құрастыру және дәлелдеу . . . 6

3. Маркетинг стратегиясын және жоспарын құрастыру . . . 10

4. Материалдық-техникалық жабдықтау жоспарын құрастыру . . . 13

5. Кадрлар және еңбек ақы төлеу жоспарын құрастыру . . . 15

6. Өнiмнiң өзiндiк құнын жоспарлау. Бағаның жасалуы . . . 18

7. Қаржы жоспары. Инвестиция тиiмдiлiгiн есептеу . . . 20

ҚОРЫТЫНДЫ . . . 29

ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ . . . 30

КІРІСПЕ

Бұл курстық жұмыс "Макарон өнімдерін өндіру" жобасын инвестициялаудың негізділігін экономикалық тұрғыда түсіндіруге арналған.

Курстық жұмыста инвестициялық есептеулер жасау үшін қажетті барлық ақпараттар берілген, соның ішінде кірістердің, жобаны жүзеге асыру барысында талап етілетін шығыстардың және негізгі салымдардың негізгі түрлері берілген. Сонымен қатар макарон өнімдері нарығының саипаттамасы оған қатысты сұраныс пен тұтыным динамикасы көрсеткіштерімен бірге, сонымен қатар бағалық көрсеткіштерімен бірге ұсынылған. Аталған көрсеткіштер негізінде жобаны жүзеге асыру барысында нарықтың даму көрсеткіштеріне болжам жасалған. Инвестициялық жобаның тиімділігі мен тәуекелдеріне баға берілген және жобаның негізгі интегралдық көрсеткіштері - таза дисконттық табыс (NPV), кірістіліктің ішкі нормасы (IRR), кірістілік индексі (PI), өзін-өзі ақтаудың дисконттық кезеңі (DPP) нарықтың нақты даму қалпының негізіне бағыттала отырып есеплтеген.

Курстық жұмыс көмегімен әлеуетті инвесторлар аталмыш жобаға қаражат енгізудің тиімділігін бағалай алады, жобаны қаржыландырудың неғұрлым тиімдірек үлгісін таңдау мүмкіндігіне ие болады.

Курстық жұмыстың тиімділігін экономикалық тұрғыда түсіндіру үшін есептеулер жасауға пайдаланылған деректердің негізгі көздері мыналар болды:

- «Инвестицилық жобаларды бағалау және оларды қаржыландыру үшін іріктеу бойынша әдістемелік нұсқаулар», ЮНИДО әдістемесі (БҰҰ жанындағы өндірістік даму Комитеті), ол жобаның ерекшеліктеріне байланысты түрлендірілген.

- БАҚ пен Ғаламтордың ашық көздерінен алынған ақпараттар;

- Қазақстан нарығына жасалған зерттеулер нәтижелері;

- ҚР статистика Агенттігінің статистикалық деректері, талдаулық шолулар және баспасөз хабарламалары

Инвестицияның тиімділігін бағалау мақсатында есептеулер жүргізу барысында дисконтталған ақша ағымы әдісі қолданылды (FCF) .

Зерттеулер 2015 жылдың қарашасында жүзеге асырылды.

- Жоспарланатын саланың қазіргі жағдайын қысқаша сипаттау

Макарон бұйымдарының пайда болу тарихы көптеген ғасырларды қамтиды. Макаронды дайыедау бойынша алғашқы деректер бізге Мысыр елінен біздің заманымызға дейінгі IV мың жылдықта жеткен. Әлем бойынша макарон өнімдерін дайындау мәдениетін римдіктер таратты деп саналады. Римнің алып қала болғаны мәлім, өнімді сақтау мәселесі күрделі жағдай болатын. Римдіктер шикі жұмыртқа пастасын дайындап, оны сол мезетте тағам етіп тұтынған, онымен бірге ет, балық немесе көкөністер бұқтырылып әзірленген. Ал жаңа үлгіде бізге макарон шығыстан келді. Еуропада макарон Марко Полоның арқасында пайда болды деседі, ол макаронды өзінің 1292 жылғы Қытайға болған кезекті сапарынан әкелген екен. Өнім керемет талғамдық тағам ретінде саналған және тек бай-қуатты адамдардың қолы жететін болатын. Сұрыптарының көптігі, алуан түрлілігі, дайындаудың қарапайымдылығы және сақтау мерзімінің ұзақтығы, сонымен қатар жақсы дәмдік-тағамдық қасиеттері макарондарды танымал қылғандығы соншалық, онымен бүгін ешкімді таң қалдыра алмайсың. Кей елдерде макарон өнімдері тіпті ұлттық тағам болып саналады.

Жобаның курстық жұмысында қарастырылған:

- орналасқан жері - Қостанай қаласы;

- орынның өндірістік қызмет үшін арналуы;

- өнімнің әлеуетті тұтынушыларына қатысты жақын орналасу;

- көліктік қол жетімділік;

- жайды жобалаудың жарамдылығы;

- 17 жұмыскер, еңбек ақы қоры айына 1 130 000 теңге;

- жоспарланып отырған көрсеткіштерге қол жеткізгенде компания 4 жыл ішінде 6 228 064 USD көлемінде пайда әкеледі, 11 000 тонна макарон бұйымдарын сатады;

- өндіріалық мақсатта жай (ғимарат) сатып алу, ауданы 300 ш. м.

Жабдық:

1. макарон өндіруге арналған 2 технологиялық тізбек, соның ішінде:

- тығыздаушы;

- кептіретін шкаф;

- елеуіш;

- тасымалдауыш;

- қосалқы жабдықтар;

- жиһаз;

- ұйымдастыру техникасы.

Жобаның негізгі міндеттері :

- орын таңдау;

- жеткізу келісім-шарттарын жасау, кәсіпорынды тіркеу, рұқсаттау құжаттарын алу;

- жабдық сатып алу және орнату;

- жұмыскерлер іріктеу және қабылдау;

- реттеу-іске қосу жұмыстары;

- лицензиялау;

- өнімді сертификаттау;

- макарон өндіруді бастау.

Осы жоба бойынша жалғыз өнім шығарылатын болады - әр түрлі макарон өнімдері. Макарон өнімдері дегеніміз кептрілген тығыз қамыр, бидай ұны мен судан дайындалады, түтікше тәрізді қалыптандырады немесе басқа пішінде болады, бұл өнімдер қалдық ылғалдылығы 13% аспайтын шамаға дейін кептіріледі, қалыпты жағдайда сапасын жоғалтпастан бір жыл бойы сақталады. Олардың шала фабиркат ретінде де шығарылуы мүмкін, ылғалдылығы 19% болады және ол 24 сағаттан бастап 3 тәулікке дейінгі уақыт аралығында өткізіледі.

Макарон бұйымдары басқаларға қарағанрда біршама басымдылыққа ие, аса маңызды тағамдық өнім:

- сақтау ұзақтығы -1 жыл, сапасын жоғалтпастан;

- дайындау тез және қарапайым;

- тағамдық құндылығы аса жоғары (100 г құрғақ өнімнен дайындалған тағам - адам ағзасына бір тәулік бойы қажетті ақуыз бен көмірсулардың 10% қанағаттандырады) ;

- макарон өнімдерінің тағамдық заттарының, ақуыздары мен көмірсуларының көп екендігі анықталған.

- Өндiрiстiк бағдарламаны құрастыру және дәлелдеу

1-кесте. Өткізу жоспары

312000

2- кесте. Өткізу мөлшері

3 -кесте. Сатудан табыс

Қазақстанда TNS Gallup Media Asia компаниясы өткізген Media Marketing Index 1 зерттеушінің нәтижесі бойынша макарон өнімдерін барлық халықтың 97% тұтынады (1-суреттен қараңыз) .

1-сурет. Қазақстанда макарон өнімдерін тұтыну, %

MMI деректері бойынша сауалнама халқы 100 мың және одан артық болатын 20 қаласында, жасы 15 және одан ересектер арасында өткізіледі. Таңдау көлемі 3000 респондентті құрайды. Сауалнама 2008 жылдың қыркүйегінде жасалған.

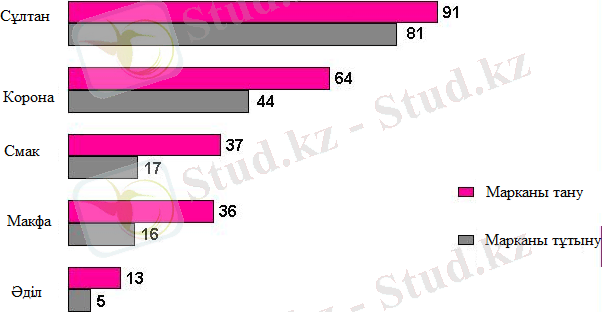

Макарон өнімдерінің белгілерін білу мен тұтынуды талдау барысында белгінің танымалдығы бойынша да, тұтынылымы бойынша да отандық өндірістің »Сұлтан» белгісімен ұсынылатын түрі басымдыққа ие. Бұл белгіні макарон өнімдерін тұтынатындардың 91% біледі. "Сұлтан" белгілі өнімді тұтынатындар саны халықтың макарон пайдаланатындарының 81%. Үздіктер бестігінің соңында "Адил" белгісі, танымдылығы мен тұтынымдылығы бойынша 13% және 5% сәйкесінше (2-диаграмманы қараңыз) .

2-сурет. Макарон бұйымдарының белгісін тану және тұтыну. ТОР - 5, %

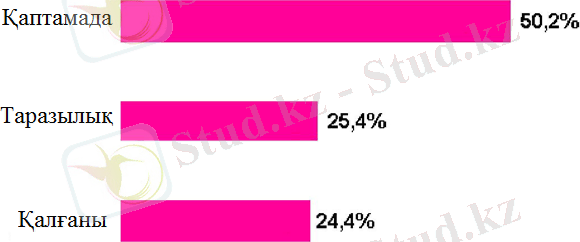

Макаронды белсенді пайдалану аталған тауарды тұтынушылар арасында белгілі сатып алушылық дағды қалыптастырған. Мысалы, тұтынушылардың жартысы қаптамада, ы макарон бұйымдарын қалайды. Тұтынушылардың 25, 4% өлшенетін макарон өнімдеріне таңдау жасайды. 24, 8% бұған қатысты қатаң тәртіпті ұстанбайтындықтарын айтты (3-диаграмманы қараңыз) .

Макарон өнімдерінің белгісіне қатысты сатып алушылардың қалауына келер болсақ, онда тұтынушылардың көбісі (55%) белгілі 2-3 белгіні сатыпы алады. Тек қана бір белгіні сатып алатындар саны макарон тұтынушылардың жалпы санының 21, 1% құрайды. 23, 9% тұрақсыз сатып алушылар құрайды, демек олар белгілі таңбаға қатысты қатып қалған тәртіпті ұстанбағандар тұтынушылардың дәл осы тобы тауардың өндірушісі үшін қажетті алармандар болып саналады, себебі мұндай тұтынушылардың назарын аударып алуға болады. Соған қоса, тұтынушылардың басым көпшілігі (82, 8%) макарон өнімдерін сатып алу барысында бағасына емес, өнімнің сапасына назар аударады (17, 2%) .

3-сурет. Макарон өнімдерінің қаптамасына қатысты таңдау, %

Media Marketing Index жобасының мүмкіндіктерінің кең болуы қандай да бір санаттың неғұрлым танымал белгілерін анықтауға ғана емес, тұтынушылардың жарнама сияқты құбылысқа көзқарастарын білуге мүмкіндік береді. 2008 жылы макарон тұтынатын респонденттердің 48, 3% тұтастай алғанда оларға жарнаманың ұнайтындығын айтты (4-диаграмманы қараңыз), соған қоса сенімділікті телевизиялық жарнама ұялатады (32, 8%) .

Жетілудің көп ғасырлық жолынан өте отырып макарон өнімдері күнен-күнге бізді қуантып келеді, біздің өмірімізге жағымдылық сыйлауда. Сонымен қатар ірі болып тартылған ұннан дайындалатын макарон өнімдерінің ағзадағы холестерин мөлшерін азайтады деп саналады.

Бұл курстық жұмыста Қазақстан Республикасының статистика жөніндегі Агенттігінің макарон, кеспе, кускус және ұқсас ұн өнімдерін өндіру бойынша статистикалық деректері берілген. Макарон өнімдерінің өндірісі бойынша неғұрлым толық ақпарат жоқ.

Макарон өнімдерінің өндірісінің динамикалық артуы 2006 жылдан бастап 2010 жылға дейін тұрақты болды. Макарон өнімдерін өндірудің артуы орташа есеппен жылына қарастырылып отырған кезеңде 13, 3% құрады. Макарон өнімдері өндірісінің артуының үлкен көлемі (22, 5%) 2005 жылмен салыстырғанда 2006 жылы байқалады.

Соңғы жалдары макарон өнімдерінің қазақстандық сауда нарығы сан алуан өнім түрлерімен белсенді түрде толығып келеді, тұтынушылардың қаптама бойынша таңдау жасауы ескерілген (макарон өнімдері салмағы 400 г, 450 г, 500 г, 750 г, 900 г, 2 к, 5 к, 10 к болатын қалтақаптарға салынған), түр бойынша таңдау да ескерілген (макарондар, кеспе, қуысқұлақтар, «бесбармаққа» арналған қамыр, жайылған жұқа нан, каннелондар және т. б. ) . Қазақстанда отандық өнім кең тараған - «Сұлтан» макарондары (Петропавл қаласы), «Цесна» (Астана қаласы), «Корона» (Орал қаласы), «ROLA» (Жамбыл облысы),

«КЭММИ» (Павлодар қаласы) және т. б. Макарон өнімдерінің шет елдік өндірушілерінен негізінен Ресей алда («Макфа», «Ролтон», «Galina Blanca» және т. б. ) .

Өндірістің жағрапиясы Макарон өнімдерін шығарудың неғұрлым көлемді көрсеткіштерін 2010 жылы Қазақстанның

3 аймағы қамтамасыз етті: Солтүстік-Қазақстан, Бастыс-Қазақстан және Оңтүстік-Қазақстан облыстары. Макарон өнімдері өндірісі бойынша аталған 3 облыстың үлесі жалпы республикалық көлемде 55% құрайды (28%, 14% және 13% сәйкесінше) . Солтүстік-Қазақстан облысында макарон өнімдерін өндіретін үздік «Сұлтан-элеватор-диірмен-макарон кешені» АҚ болып табылады («Сұлтан» сауда белгісі) .

Батыс-Қазақстан облысында макарон өнімдерінің ірі өндірушісі «Желаев нан өнімдері комбинаты» болып табылды («Корона» сауда белгісі) .

Оңтүстік-Қазақстан облысында макарон өнімдерін өндіру бойынша үздік деп «Корона» макаронная фабрикасы» ЖШС танылды («Корона» сауда белгісі) .

«Желаев нан өнімдері комбинаты» АҚ мен «Корона» макарон фабрикасы» ЖШС «Зерновая индустрия» компаниялар тобына кіреді.

- Маркетинг стратегиясын және жоспарын құрастыруМаркетинг стратегиясы

Қазақстан Республикасының барлық аймақтарынвда макарон өнімдерін өндірудің тиімді жүйесін қалыптастыру.

Негізгі тауарлар мыналар болады: макарон өнімдері түр-түрімен.

Жобаның маркетингтік стратегиясын дайындауға ұсынылатын тауарлар, бағалар, дистрибуция және алға жылжыту бағытында стратегия әзірлеу кіреді. Төменде аталған бағыттар бойынша әзірленген стратегия берілген.

Тауар стратегиясы . Тауарлардың негізгі түрлері және оларға ұсынылатын болжамдық бағалар 5-кестеде берілген.

4 -кесте. Тауарлардың негізгі түрлері

Баға стратегиясы . Баға стартегиясы мынадай шараларды қарастырады:

1. бәсекелестердің бағалық саясатын барлау;

2. жеңілдіктер жүйесін пайдалану;

3. жұмсалған қаражаттардың жабылуы мен қолданыстағы әрекет етуші заңнама талаптарын ескере отырып баға қалыптастыру;

4. төлеудің икемді түрлерін қалыптастыру - төлемді кешіктіре қайтару жүйесін енгізу.

Дистрибуциялық стратегия . Компанияның коммерциялық қызметі төлемге қабілетті алармандарды іздеуге бағытталуы керек және олармен ұзақ мерзімдік қарым-қатынас қалыптастыру болуы шарт.

Алға жылжыту стратегиясы . Алға қойылып отырған маркетингтік мақсаттарға жету Компаниядан бағыттың таңдалып алынған тұстарын жүзеге асыруға бағытталған шаралар кешенін әзірлеуді талап етеді. Қызметтерді алға жылжыту бойынша шаралар кешеніне жарнамаларды енгізу ұсынылады.

Жарнама құралдары ретінде мыналар пайдаланылады:

1. Специализирленген баспа құралдары;

2. Специализирленген ТВ және Радио бағдарламалары;

3. Сдербес сайт;

4. ғаламторлық маркетинг

3. 2 SWOT- талдау

Мүмкіндіктерді анықтау үшін және өнімнің нарықта алға жылжылуының қауіптерін бағалау үшін SWOT-талдау жасап көрейік, оның нәтижелері кестеде берілген.

5-кесте. SWOT- талдау

Қалыптасқан өзіндік тауар өндірісі мен

инфрақұрылымның болуы

Макарон өнімдерін өндірудің

заманауи технологиясы

Басқарушылық мамандардың

біліктілігі

Қойма қорларын басқару жүйесінің

дамымауы

* Сандық баға (1 бастап 5 ұпайға дейін)

3. 3 Тарату әдістері және арналары. Таратуды ынталандыру

Бұл жобаның бағалық саясаты тауарлардың жоғары сапалы болуына сай келеді, сол арқылы тұтынушылардың жақсы пікіріне ие болады. Бағыттау қағидаты да осыған негізделген. Басты назарды жоба тауарларына билік етіп тұрған орташа нарықтың бағаны ескере отырып дифференциалданған бағаны қалыптастыруға аударған абзал.

Бағаны қалыптастыру қағидаты тұрақты және ауспалы жұмалымдарды төмендету болып табылады, бірақ саудаланатын тауардың спасына нұқсан келтірмеу керек. Бағалық ынталандыру ретінде тұрақты алармандар үшін жеңілдіктер жүйесі қолданылатын болады. Қажет болған жағдайда бағалық дискриминация саясаты да қолданылады

Кәсіпорын бағаны қалыптастырудың шығындық әдісін қолданады, бірақ соған қоса бәсекелестердің бағаларын ескере отырып нарықтағы жағдайды да ескереді. Кәсіпорынның қысқа кесілген макарон өнімдерін шығаруының орташа бағасы 60 тңг/к., ал ұзын болып кесілгендеріне - 70тңг/к. Сонда-ақ өнім бағасына жеңілдік жасау жүйесі де бар. 10% дейінгі бонустық жеңілдіктер мен 5% дейінгі «сконто» жеңілдіктері пайдаланылады.

Осылайша, макарон өнімдерінің бағасы жергілікті нарықтың ең төмен бағасына аса жақын деңгейде қалады, ал сапа ең талғампаз тұтынушыны қанағаттандыра алады.

Ұсынылып отырған дифференциялық әдіс тиімді болып табылады, себебі нарықта қандай да бір өзгерістер болғанда Компания оларға неғұрлым тез арада әрекет ете алады.

Дайындалған маркетинг жүйесі кәсіпорынға алға қойған маркетингтік мақсаттарға жетуіне және нарықтағы өз орнын нығайтуына мүмкіндік береді.

Тарату арналарын талдау. Шығарылатын өнімнің негізгі арналары мыналар:

1. Дайындаушы кәсіпорын → Көтерме сауда → Бөлшек сауда → Тұтынушы.

2. Дайындаушы кәсіпорын → Тұтынушы (фирмалық дүкендер) .

3. Дайындаушы кәсіпорын → Ұн жеткізушілер→ Тұтынушы.

Негізінен бірінші арна бойынша өнімнің жалпы көлемінің 70% сатылады, ал екіншісі бойынша - 10%, үшіншісі бойынша - 20%.

4 Материалдық-техникалық жабдықтау жоспарын құрастыру

4. 1 Өндірістік жайлар және қоймалық жайлар мен кеңселік жайлар

Макарон өнімдері өндірісін ұйымдастыру үшін ауданы кемінде 350м2 болатын жай керек, соның ішінде өндірістік - 200м2, қоймалық - 100м2 және әкімшілік-тұрмыстық - 50 м2 орындар да бар. Жоба бойынша осындай орын сатып алу жоспарлануда.

Өндірістік жай № 4416-87 «Өңдеу кәсіпорындарына арналған санитарлық ереже» талаптарына сай келеді: ыстық және суық сумен жабдықтау коммуникацияларымен қамтамасыз етілген, ағызу арналары, жарықтандыру, желдету, жылыту жүйелері бар; ғимараттың қабырғалары кафельдік тақталармен өңделген, ағысты арнаға бағыттай алатын құрастырмалы едені бар. Электрлік қуат қалыптастырылған шамаларға толық сай келеді. Жабдықтарды орналастыру 2015 жылдың сәуіріне жоспарланған.

4. 2 Өндірістік ресурстар . Шикізат және жеткізу

Негізгі шикізат - ұн, Қостанай қаласында өзіндік қаражат есебінен сатылып алынады. Сонымен қатар айырбастық шикізат. Ұн сатып алу қажеттілікке байланысты жүзеге асырылып отырады, бірақ үш күндік қор міндетті деп қарастырылған.

Өндірістік үрдістің инфрақұрылымында электр қуатын, ауыз суын, газ, бу пайдалану қарастырылған. Технологиялық үрдістер үшін ауыз суы қала желісінен алынады.

Цех территориясында орналастырылған бу генераторы технологиялық үрдістерді бумен толық қамтамасыз ете алады.

Электр қуатын жұмсау өнімнің 1 тоннасына 225 кВт/сағаттан бастап 250 кВт/сағатқа дейін

- жыл мезгіліне байланысты.

Қаптау материалдары, ыдыс. Өнімді қаптау үшін ыдыстың мынадай түрлері қолданылады:

- ұсақ ыдыс (қаптайтын үлбірлер және қима қораптар) ;

- ірі ыдыс (полипропилен қаптар, крафт-қаптар және гофро-қораптар) . Ыдыс пен қаптамаларарасында, қажет болған кезде сатылып алынады.

Шикізатқа қойылатын талап - иленімдігі 26-28% болатын наубайханалық ұн, өнімнің түріне байланысты.

Ыдысқа қойылатын талап: үлбір, қалыңдығы 40 микроннан аспайды, екі қабаттық полипропилен - қабаттар арасында суретпен; гофро-қорап, беріктігі 180 келіге дейін; төрт қабатты қағаз крафт-қаптар, арнайы сіңірілімімен.

Ыдыстардың барлық түрлеріне тағам өнеркәсібі саласында пайдалану үшін жарамдылығы туралы гигиеналық қорытынды қажет.

4. 3 Жабдық сатып алу бағдарламасы

Келесі кестеде техникалық - экономикалық есептеулер орындалған тізбектің (кешеннің) сипаттамалары берілген.

6-кесте. Тізбектің техникалық сипаттамалары.

М-015

(М-013 01М)

7-кесте. Жабдық сатып алу бағдарламасы

Жабдықты орнату 2016 жылдың мамыр-маусымына жоспарланған. Жабдықтың дайындаушысы: "Buhler AG" фирмасы (Швейцария) . Жабдықты жеткізуші: «Вектор» ЖШС, Алматы қаласы.

5 Кадрлар және еңбек ақы төлеу жоспарын құрастыру

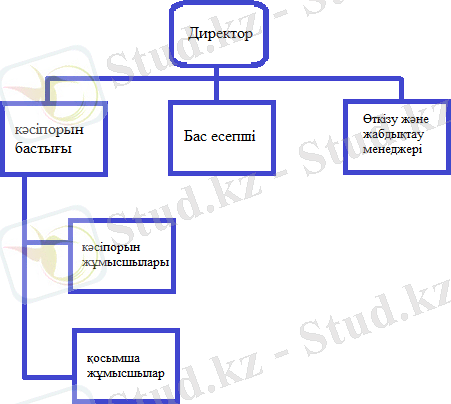

Кәсіпорынның ұйымдастырушылық құрамы келесі түрде, сурет төменде берілген (4-сурет)

Басқарудың келтіріліп отырған құрамын сызықтық түрге жатқызуға болады. Ол директорға кәсіпорынның жұмысын жедел түрде басқаруға және барлық оқиғалардан дер кезінде хабардар болуға мүмкіндік береді.

4-сурет. Ұйымдастырушылық құрам

8-кесте. Кәсіпорынның шаттық кестесі

1

1

1

2

2

7

Қорытынды

17

Әр жұмыскермен жеке-жеке еңбек келісім-шарттары жасалады, онда олардың құқықтары мен міндеттері көрсетіледі, жұмыс күні мен ішкі тәртіп, жұмыс орнының жабдықталуы жазылады.

Жұмыскерлердің жалпы штаты 17 адамды құрайтын болады. Жұмыскерлерді қабылдау барысында аталған сала бойынша кемінде 5 жыл жұмыс өтілі бар білікті мамандар таңдалатын болады .

Бұл жобаны жүзеге асырудан әлеуметтік салаға әсер төмендегі көрсеткіштермен түсіндіріледі:

- Жаңадан қалыптастырылатын жұмыс орнының саны - 17;

- Тұтынушылар қажеттілігін қанағаттандыру - жоба өнімдерін жеткізу арқылы; Салықтар және қорға төлемдер -651 695 USD

9- кесте. Салықтар және қорға төлемдер

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz