Құнды қағаздар, қаржылық инвестициялар және касса операцияларының бухгалтерлік есебі

ҚАРЖЫЛЫҚ ИНВЕСТИЦИЯЛАР ЖӘНЕ АҚШАЛАР

1. Ақшалар есебі

2. Қаржы салымдары есебі

3. Касса операцияларының есебі

4. Кәсіпорындар мен ұйымдардың есеп айырысу шоты бойыниш жургізілетін операцияларының есебі

5. Валюталық шоттардагы ақшалар қозгалысының есебі

6. Банктердегі арнаулы шоттардагы ақшалардың есебі

7. Жолдагы ақшалардың есебі

8. Ақшалардың қозгалысын ішкі бақылау

1. Ақшалар есебі

Қай саладағы кәсіпорындар мен ұйымдар болмасын өз қызметі барысында басқа заңды және жеке тұлғалармен қарым-қатынас жасайтындығы белгілі. Сол уақыттардағы операциялардың барлығы дерлік ақшамен есеп айырысу арқылы жүргізіледі десек қателеспейміз. Ал ақша арқылы есеп айырысу белгілі бір заңға сәйкес жүргізілуді қажет етеді. Біздің елімізде қызмет ететін кәсіпорыңдар мен ұйымдар ақшалармен есеп айырысу операцияларын Қазақстан Республикасының Ұлттық банк мекемесі белгілеген ережелер мен тәртіпке сәйкес жүргізіп отырады.

Өздерінен алынатын табысқа байланысты құнды қағаздар мынадай екі топқа бөлінеді:

- қарыздық құнды (бағалы) қағаздар;

- инвестициялық құнды (бағалы) қағаздар.

Қарыздық құнды қағаздар - құнды қағаздың бұл түрі бойынша эмитент көрсетілген уақыт барысында белгіленген пайыз көлемінде (процентімен) тиісті қарыздарын өтеуге (төлеуге) міңдетті. Қарыздық құнды (бағалы) қағаздарға облигацияның барлық түрлері, вексельдер, тағы да басқа бағалы қағаздар жатқызылады.

Инвестициялық құнды қағаздар - құнды қағаздың бұл түрі иемденушіге активтің бір бөлігін иемденуге құқық береді. Құнды қағаздардың бұл түріне акцияны жатқызуға болады.

Құнды қағаздар шығарылу мақсатына байланысты мынадай екі түрге бөлінеді:

- қорлы құнды (бағалы) қағаздар,

- саудалық құнды (бағалы) қағаздар.

Қорлы құнды қағаздар - бұндай құнды қағаздар қор биржаларында айланысқа түседі және көп мөлшерде эмиссияланады. Құнды қағаздардың бұл түріне акциялар және облигациялар жатқызылады.

Саудалық құнды қағаздар - құнды қағаздың бұл түрі белгілі бір коммерциялық бағытпен сауда операциялары кезінде есеп айырысуға арналған.

Нарықтағы айналымдағы ерекшеліктеріне байланысты құнды қағаздар мынадай болып екіге бөлінеді:

- нарықтық құнды (бағалы) қағаздар;

- нарықтық емес құнды (бағалы) қағаздар.

Нарықтық құнды қағаздар - бұндай құнды қағаздар айланыста еркін сатылып немесе сатып отырылады.

Нарықтық емес құнды қағаздар - бұл аталған құнды қағаздар қолдан-қолға еркін жүре бермейді, яғни олар екінші айналымға түспейді.

Атқаратын қызметіне және рөліне байланысты құнды қағаздар мынадай үш топқа бөлінеді:

- негізгі (акция, облигация),

- көмекші (чектер, вексельдер, депозиттік сертификаттар),

- туынды (варранттар, опциондар, фьючерстер, бондар, тағы да басқалары)

Акция дегеніміз кәсіпорындар мен ұйымдардың қандайда бір акционерлік қоғамды дамыту үшін қаржы салғандығын куәландыратын және иесіне акционерлік қоғамның пайдасының бір бөлігін дивидендт түрінде (табыс ретінде) алуға құқық беретін құнды қағаз болып табылады. Акциялар айналым мерзімі белгіленбей-ақ шығарыла береді. Кәсіпорындар мен ұйымдарды басқаруға қатысу құқығына сәйкес акциялар мынадай түрлерге бөлінеді:

- жәй акциялар;

- артықшылығы бар акциялар

Жәй акциялар акционерлік қоғамды басқаруға құқық береді. Бір жәй акция ұйымның акционерлер жиналысында осы кәсіпорынға қатысты мәселелерді шешу барысында бір дауысқа ие бола алады. Жәй акциялар үшін дивидендт төлеу акционерлік қоғамның таза пайдасынан резервтер жасалғаннан (толтырылғаннан) кейін және артықшылығы бар акциялар бойынша диввденттер төленгеннен кейін ғана жүргізіледі.

Артықшылығы бар акциялар - басқаруға қатысу құқығын бермейді, әйтседе олар иесіне тұрақты белгіленген мөлшерде дивидендтер алу құқығын береді, яғни оларға белгілі бір мөлшерде табыс әкеліп тұрады. Сонымен қатар артықшылығы бар акциялар ұйымның таза табысын акционерлер арасында бөлу кезінде немесе қоғамның жойылуы кезінде жәй акциялар мен салыстырылғанда артықшылыққа ие болып табылады.

Акцияның бір акционерден екінші акционерге берілу ережелеріне сәйкес оларды атаулы акциялар және ұсынбалы акциялар деп аталатын екі түрге бөледі.

Атаулы акциялар деп - иелері міндетті түрде кәсіпорындар мен ұйымдардың тізілімінде (реестрінде) тіркелуге тиісті акцияларды айтады. Бұл ереже бойынша акционерлер штабында акционердің сатып алған акцияларының алынған уақыты мен саны көрсетіліп және басқа да тиісті жазулар мен мәліметтер жазылады. Атаулы акциялардың иесі бұл бағалы қағазды сатып алған кезде акцияны шығарушы кәсіпорындар мен ұйымдардан барлық сатып алған акциялары үшін олардың өз иесінің қолында екендігін куаландыратын бір ғана сертификат алады. Акциялардың бұндай түрін сату барысында сертификаттың теріс жанында екі тараптың да қолдары қойылған (сатушы мен сатып алушы) табыстау туралы келісімшарт жасалуы қажет. Содан кейін бұл сертификат акционерлер тізіміне тиісті өзгертулер енгізу үшін кәсіпорынға беріледі. Осыдан кейін барып акцияның жаңа иелері өзінің сатып алған құнды қағазына жаңа сертификат алады.

Ұсынбалы акциялар иелерінің аты-жөні, яғни олар туралы деректер мен мәліметтер акцияны шығарушы кәсіпорындар мен ұйымдарда тіркелмейді. Кәсіпорындар мен ұйымдар әдетте ондай акциялар иелерінің кім екендігін де біле бермейді. Акциялардың бұл түріне, яғни ұсынбалы түріне иелік ету тек қана кәсіпорындар мен ұйымдардың акционерлері бар деп айтуға заңды түрде негіз бола алады. Ұсынбалы акцияларды сатып алу немесе оларды қайта сату операциясы құнды қағаздың бұл түрінің бір меншік иесінен екінші бір меншік иесіне тікелей ауысуы болып табылады.

Облигация дегеніміз оның иесінің ақша салғандығын куәландыратын және оған көрсетілген мерзім ішінде осы құнды қағаздың атаулы (номиналды) құнына белгіленген пайызды (процентті) төлей отырып, өтеу міндеттемесін мақұлдайтын құнды қағаз болып табылады. Облигациялар белгілі бір мерзімге шығарылады. Жалпы облигацияларда акциялар сияқты кәсіпорын үшін инвестицияның маңызды көзі болып табылады.

Яғни, облигациялар - кәсіпорындар мен ұйымдардың қарыз міндеттемелерін растайтын құжат. Ол корпорацияның активтеріне қарсы жұмсалады. Облигацияларды мерзімдік, қарыздық міндеттемелер ретінде өтеу кепілдігі эмитент тарапынан берілген жалпы кепілдік болып табылады. Жалпы кепілдік эмитенттің банкрот болып өз міндеттемелерін орындамаған жағдайда облигация ұстаушының сол кәсіпорындар мен ұйымдардың, яғни облигацияны шығарған ұйымның мүліктерінің белгілі бір бөлігін алуға құқылы екендігін көрсетеді. Алайда бұл жоғарыда айтылып өткен акциялар мен облигациялар деп аталатын құнды қағаздардың бір-бірінен едәуір айырмашылықтары бар және ондай айырмашылықтары мыналар:

- Облигациялардың иесі кәсіпорындар мен ұйымдардың кредиторы болып табылады. Бұл обдигацияны ұстаушының кәсіпорын немесе ұйымды қаржыландырғандығын куәландырады. Ал акционер болса кәсіпорындар мен ұйымдар иелерінің бірі болып табылады.

- Облигациялардың иесі бұл құнды қағаз бойынша белгіленген уақыттан кейін міндетті түрде пайыз (процент) түрінде табыс алып отырады. Бұл пайыздың (процент) мөлшері алдын ала белгіленіп, яғни мөлшерленіп қойылған, сондай-ақ облигациядан алынатын табыс қандай да бір белгіленген мерзім ішінде ғана жүргізіледі. Ал акционер болса есепті жылдың соңында ғана, яғни ұйымның кірісінің көлеміне байланысты дивидент алып отырады.

- Кез келген несие берушілер (кредиторлар) сияқты облигация иесінің де кәсіпорындар мен ұйымдарда ешқандай дауыстық құқығы жоқ. Олар акционерлер жиналысына қатыса алмайды және кәсіпорындар мен ұйымдарды басқаруға да ешқандай қатысы жоқ болып табылады. Ал акционерлер болса бұл кәсіпорындағы немесе ұйымдағы өзінің мүліктік мүдделеріне қатысты барлық мәселелерді шешу ксзінде дауыс құқығына ие бола алады.

Депозиттік сертификаттар дегеніміз - ірі атаулы құнға (номиналға) ие болатын мерзімдік сертификаттар. Депозиттік сертификаттар (жалпылай алғанда) құнды қағаз болғанымен оларды бір адамнан екінші адамға беруге болады. Депозиттік сертификаттар клиентке баык мекемесінің берген борыштық сенімхатының рөлін атқарады. Бұл сертификатта банкке белгілі-бір мерзімге салынған салымдарының түрі көрсетіледі. Сертификаттардың өзі атаулы және ұсынбалы болып екі түрге бөлінеді.

Сонымен депозиттік сертификат дегеніміз салымшының немесе оның мұрагерінің белгіленген мерзімнің соңында депозит сомасы бойынша пайыз (процент) түрінде табыс алу құқығын куәландыратын ақшалай салым туралы эмитент банкінің берген жазбаша куәлігі болып табылады.

Кәсіпорындар мен ұйымдардың қай саладағы болмасын өз қызметінің сонғы нәтижесінде негізгі мақсаты пайда табу екендігі кімге болса да белгілі. Ал экономикалық теория мен микроэкономика курсын оқығанда кәсіпорындар мен ұйымдардың ақша арқылы ақша жасағанда, яғни ақшаны айналымға салғанда пайда табатындығын оқып берген болатынбыз. Осыған сәйкес кәсіпорындар мен ұйымдар өзінің бос тұрған яғни, уақытша пайдаланылмай тұрған ақшаларың айналысқа салса ғана оны тиімді пайдаланғаны болып табылады. Бірақ та бұл үшін кәсіпорындар мен ұйымдардың белгілі бір тәуекелге баруына тура келеді. Бұндай тәуекелге бел байлау кей уақыттарда кәсіпорындар мен ұйымдарға табыс әкелсе, екінші бір кезеңде шығынға ұшыратуы мүмкін. Осы айтылғаңдай шығынға, ұшырамау үшін бухгалтерлік есеп жұмысын дұрыс жүргізіп, оның мәліметтерін уақтылы пайдалану керек екендігін алдыңғы тақырыптарда айтып өткенбіз. Нарықтық экономика жолымен жүретін әрбір кәсіпорындар мен ұйымдар үшін бұндай тәуекелге бару міндетті болып табылады. Міне, осы айтылғандарға сәйкес кәсіпорындар мен ұйымдардың қаржы салымына табыс табу мақсатында басқа заңды тұлғаның шығарған құңды қағаздарын сатып алуға жұмсаған ақшалары жатқызылады. Құңды қағаздар сатылып алынған құны бойынша кіріске алынады. Ал кәсіпорындар мен ұйымдардың байланысын құру барысыңда құнды Қағаздардардың сатылып алынған құны мен ағыңдағы құны салыстырылып, екеуінің ең төменгісі алынады. Жалпы кәсіпорындар мен ұйымдар өздерінің қаржы салымы қатарына жатқызылатын активтері арқылы мынадай табыстар таба алады:

а) пайыз, дивидендт және роялти түріндегі табыстар;

ә) қаржы салымына жұмсалған қаржы көлемінде капиталдың артуы;

б) инвестордың басқа да табыстар.

Қаржы салымдары кіріске алу кезінде оларды сатып алу барысыңда жұмсалған шығындарды қоса алғандағы сатып алу құнымен бағаданады. Ал оларды сатып алу барысындағы жұмсалатын шығындарға: қор биржасының комиссиялық қызметі үшін төленген төлемдер мен банк мекемесінің, брокердің немесе дилердің көрсеткен қызметтері үшін төленген төлемдер жатады.

Жоғарыда ағымдағы активтерге анықтама берген кезімізде оның құрамына қысқа мерзімге салынған қаржы салымдары (қысқа мерзімді қаржылық инвестиция) жататындығын атап өткен болатынбыз. Ал қысқа мерзімді қаржы салымына бір жыл мерзім аралығында пайдаланатын қаржы салымдары жатады.

Кәсіпорындар мен ұйымдар қысқа мерзімді қаржы салымдарын өзінің бухгалтерлік балансында ағымдағы құны бойынша бағалаған жағдайда (уақытта) күнделікті қор биржалары мен биржадан тыс жерлердегі қаржы салымдары құнының өзгерісін бақылап және оның нәтижесін бухгалтерлік есеп құжаттарына түзетіп жазып отыруы тиіс. Егер қаржы салымының, яғни инвестицияның қор биржаларындағы немесе биржадан тыс нарығындағы ағымдағы құны өссе оны кәсіпорындар мен ұйымдар есепті кезеңнің табысына жатқызады, ал керісінше қаржы салымының қор биржаларындағы немесе биржадан тыс нарығындағы ағымдағы құны көміген жағдайда есепті кезеңнің шығынына жатқызады.

Қысқа мерзімді қаржы салымдарын өзінің бухгалтерлік балансында сатып алу және ағымдағы құнының ең төменгісі бойынша бағалаған жағдайда (уақытта) кәсіпорындар мен ұйымдар мынадай үш тұжырымды басшылыққа алады:

а) баланстық құнды тұтастай жиынтық портфель негізінде анықтау;

ә) баланстық құнды жиынтық портфель негізінде инвестиция түрлері бойынша, яғни сатып алу құны мен ағымдағы құнының ең аз (төменгі) құнын анықтау;

б) баланстық құнды жеке инвестициялар негізінде анықтау.

Кәсіпорындар мен ұйымдар қысқа мерзімді қаржы салымын салған уақытта оның бухгалтерлік есебінде мынадай жазулар жазылады:

Мысалы: кәсіпорын 1 (бір жүз мың) теңге көлемінде қысқа мерзімді қаржы салымын салған деп алатын болсақ:

Д-т: Қысқа мерзімді қаржы салымы 1 тг.

К-т: Ақшалар шоты 1 тг.

Осы салған қысқа мерзімді қаржы салымы негізіңде кәсіпорынның тапқан 1 (он мың) теңге табысына:

Д-т: Ақшалар шоты 11 тг.

К-т: Инвестициялық қызметтен түскен табыс 1 тг.

К-т: Қысқа мерзімді қаржы салымы 1 тг.

Егер кәсіпорындар мен ұйымдар өздерінің салған қысқа мерзімді қаржы салымы негізінде 5000 (бес мың) теңге көлемінде шығын шеккен жағдайда:

Д-т: Ақшалар шоты 95000 тг.

Д-т: Инвестициялық қызметтен шеккен шығын 5000 тг.

К-т: Қысқа мерзімді қаржы салымы 1 тг.

Ескеретін бір жағдай, кәсіпорындар мен ұйымдардың өздерінің салған қысқа мерзімді қаржы салымы негізінде шығын шегуі қаржы салымының қор биржаларындағы немесе биржадан тыс нарығындағы ағымдағы құны көміген жағдайда ғана болуы мүмкін.

Қаржы салымдары (инвестициясы) шоты

бойынша жүргізілетін операциялар

Сатылған акциялар:

- баланстық құны бойынша

- сатқаннан алынатын табыс сомасына

843

431, 441, 451

401

723

Сатылып алынған облигациялар

және басқадай құнды қағаздар

Қысқа мерзімді қаржы салымда-

рының ағымдагы құнының өзгеруі-

не байланысты алынатын табыс

сомасына

402, 403

401

431-432,

441, 451

Қысқа мерзімді қаржы салым-

дарының ағымдағы құнының өз-

геруіне байланысты шеккен зиян

сомасына

3. Касса операцияларының есебі

Кәсіпорындар мен ұйымдардың кассасы жұмысшы-қызметкерлерге есептелінген еңбекақы бойынша есеп айырысу үшін, күнделікті көлік құралдарына қажетті шығындарды (жанар-жағар майға) төлеп отыру үшін, кеңсе тауарларын сатып алу үшін, сондай-ақ ұйымның хат және басқа да құжаттарды пошта арқылы жөнелтуі үшін есеп айырысуға арналған. Касса арнайы жабдықталған, яғни дабылдама (дыбыстық белгілер, сигаализация) орнатылган, және ақшаларды сақтайтын сейфі бар бөлмеде орналастыруды қажет етеді. Кассадағы нақты ақшалар касса қызметкерінің мөрі сүргіш (сургуч) арқылы басылып жабылатын сейфте сақталуы тиіс. Бұл сейфтің кілті мен сүргіш (сургуч) басатын мөр касса қызметкерінде, ал кілттің екінші данасы арнайы ыдысқа салынып кәсіпорындар мен ұйымдардың басшысында сақталады. Касса қызметкері әрбір жұмыс күнінің соңында кассаны жауып күзетшіге тапсыруы тиіс. Кассадағы ақшалардың түгелдігіне касса қызметкері, яғни кассир толық жауап береді.

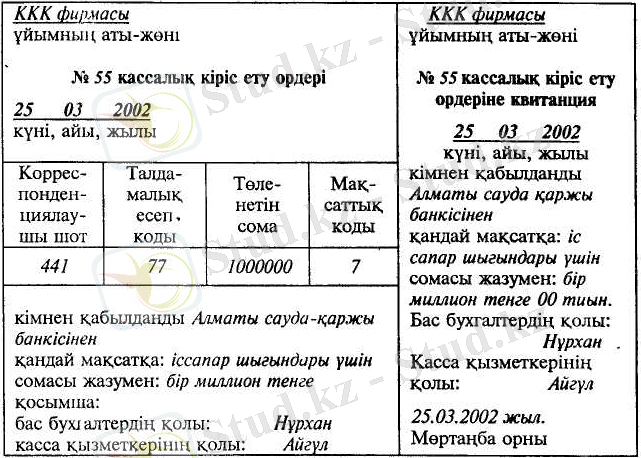

Кәсіпорындар мен ұйымдарда кассирлік жұмысқа қызметкер орналасқан уақытта, яғни ұйым басшысы касса қызметкерін тағайындау туралы (жайлы) бұйрыққа қол қойғаннан кейін кәсіпорынмен касса қызметкері арасында материалдық жауапкершілікке келісімшарт жасалуы қажет. Кәсіпорындар мен ұйымдар өздерінің есеп айырысу шотынан нақты ақшаны сол есеп айырысу шоты ашылған банк мекемесі берген чек кітапшасы арқылы ғана ала алады. Банк мекемесінен нақты ақша алу үшін кәсіпорынның касса қызметкері чек кітапшасындағы парақты толтырады. Бұл чек парағын толтыру барысында чекке банк мекемесінен алынғалы отырған, яғни кәсіпорынның жұмсауға тиісті нақты ақшаларының сомасы және бұл соманың қандай мақсатқа жұмсалатындығы жазылып көрсетілуі тиіс. Толтырылған чекке кәсіпорынның бас бухгалтері және басшысы қол қойып, осы ұйымның мөр таңбасы басылады. Барлық толтыруға тиісті ақпараттар толтырылмағанша, чекке қол қоюға болмайды. Сонымен қатар чекке лауазымды адамдардың, яғни қол қоюға тиісті адамдардың қолы қойылмаса (екі адамның қолдары қойылмайынша), мөр басуға рұқсат етілмейді. Кәсіпорындар мен ұйымдардың касса қызметкері банк мекемесінен нақты ақша аларда банк бақылаушысының қатысуымен ақшаны санап алуы тиіс. Сонымен қатар банк мекемесінен алынған нақты ақша сол алынған күні кәсіпорындар мен ұйымдардың кассасына кіріске алынуы керек. Ол үшін кассир кассалық кіріс ету ордерін толтырып, содан соң оны кассалық кітапқа жазады. Кәсіпорынның кассасына қолма-қол нақты ақшаны кіріске алу, яғни қабылдау үшін бас бухгалтердің немесе ол сенім білдірген адамның кассалық кіріс ету ордеріне қол қоюы керек және ақша төлеген заңды немесе жеке тұлғаға осы толтырылған кассалық кіріс ету ордерінің квитанциясы беріледі. Осы нақты ақшаны кассаға қабылдау барысында толтырылатын кассалық кіріс ету ордеріне ұйымның аты, ақша төлеуші заңды немесе жеке тұлғаның аты-жөні, қандай мақсатқа және не үшін ақша төлеп жатқандығы, сол ақшаның төленген уақыты (күні, айы, жылы) жазылып, кассир мен бас бухгалтердің қолдары қойылуы қажет. Кассалық кіріс ету ордері мына үлгілі түрде болады:

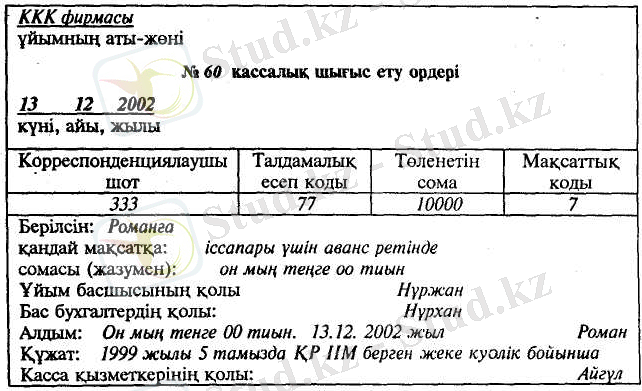

Кәсіпорындар мен ұйымдардың кассасыннан нақты ақша кассалық шығыс ету ордері немесе тиісті үлгілі түрде дайындалған басқа да ақша төлеу тізімдемелері, сондай-ақ кәсіпорындар мен ұйымдардың басшысы мен бас бухгалтерінің қолдары қойыдған ақша алу үшін жазылған өтініштер, шоттар тағы да басқа құжаттар бойышпа беріледі. Бұл құжаттарға кассалық ордердің деректемесі (реквизиті) көрсетілген мөртаңба (штамп) басылуы керек. Егер кассалық шығыс ету ордеріне қоса тіркелген құжаттарда кәсіпорындар мен ұйымдардың басшысының "рұқсат етемін" деген жазуы және қолы қойылған болса, онда кассалық шығыс ету ордеріне оның қол қоюы аса қажет болып саналмайды. Кәсіпорындар мен ұйымдардың кассасынан адамдарға кассалық шығыс ету ордері бойынша ақша берген кезде касса қызметкері нақты ақша алушы адамның төл құжатын немесе өзін куәлаңдыратын басқа да құжаттарын көрсетуді талап етуі керек. Сонымен қатар касса қызметкері осы көрсетілген құжаттарда жазылған деректерді, яғни ақша алушы адамның аты-жөнін, құжатының нөмірін жене ол құжатты кім бергендігін, қай уақытта берілгендігін кассалық шығыс ету ордеріне жазуы тиіс. Кассадан нақты ақша алушы адамдар кассалық шығыс ету ордеріне алып жатқан сомының теңгедегі бөлігін жазумен, ал таынын сандармен көрсетеді. Кассалық кіріс ету ордері және оның квитанциясы, сондай-ақ кассалық шығыс ету ордері жене оның орнына жүретін немесе оған қосымша тіркелетін құжаттарды кәсіпорындар мен ұйымдардың бухгалтерия қызметкерлері сиямен немесе шарикті қаламсаппен анық етіп толтырулары қажет. Бұл құжаттарды өзгертуге олардағы сандармен әріптерді түзетуге, өшіруге ешқандай рұқсат етілмейді. Кассалық кіріс ету және кассалық шығыс ету ордерлерін немесе олардың орнына жүретін құжаттарды кассаға берместен бұрын бухгалтерия қызметкерлері тіркеу журналына тіркеп жазады. Кассалық шығыс ету ордері мына үлгілі түрде болады:

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz