Кедендік-тарифтік реттеу құралдары және Қазақстан Республикасының сыртқы экономикалық қызметіндегі рөлі

МАЗМҰНЫ

Кіріспе . . . 3

Тарау 1 Кедендік-тарифтік реттеудің сыртқы экономикалық қатынастардағы орны . . . 5

1. 1 Сыртқы экономикалық қызметті кедендік-тарифтік реттеу құралдары . . . 5

1. 2 Кедендік-тарифтік реттеудің әлемдік тәжірибесі . . . 14

Тарау 2 ҚР-ң кедендік-тарифтік саясатының қалыптасуы, мәні және СЭҚ-дағы рөлі . . . 19

2. 1 ҚР-ң кедендік-тарифтік реттеу саясатының даму кезеңдері және

оның қазіргі таңдағы жүзеге асырылуы . . . 19

2. 2 ЕурАзЭҚ жүйесіндегі Қазақстан Республикасының кедендік-тарифтік реттеу саясаты . . . 30

1. 1 Сыртқы экономикалық қызметті кедендік-тарифтік реттеу құралдары

Мемлекет көздейтін мақсатқа байланысты сыртқы сауданың белгілі бір құралдарын пайдаланады. Халықаралық сауданы реттейтін мемлекеттік құралдар өзіне тән сипатына қарай екіге бөлінеді: тарифтік, бұл кедендік тарифті қолдануға негізделеді және тарифтік емес әдістер. Сыртқы сауданы реттеудің тарифтік емес әдістері, өз кезегінде, мөлшерлік, қаржылық, үкіметаралық келісім әдістері мен жасырын протекционизм әдістері болып бөлінеді [1, б. 200] .

Сыртқы сауданы реттеудегі мемлекеттің алдына қоятын басты мақсаты елдің салыстырмалы артықшылығы болып табылатын тауарларды экспорттауға көмек көрсету немесе ұлттық өндірушілерге зиян келтіретін импортты шектеу. Сондықтан мемлекеттік реттеудің әдістерінің көбі ішкі рынокты шетел бәсекеден қорғауға бағытталған.

Кедендік тарифтің мәнін, рөлін, оның ұлттық экономикаға тигізетін пайдасы мен мезханизмін, сонымен бірге елдің сыртқы саудасына әсерін тигізетін тарифтік емес құралдарды түсіну үшін бұл сұрақтарды тереңінен қарастырған жөн.

Кедендік тарифке сауда саясатының қай бағыты маңызды деп анықталғанына байланысты келесідей анықтама беруге болады:

- әлемдік нарықпен өзара әсерлесу кезіндегі сауда саясатының және мемлекеттік реттеудің құралы;

- сыртқы экономикалық қызметінің тауарлық номенклатурасына сәйкес жүйеленген кедендік шекара арқылы өтетін тауарларға қолданылатын кедендік баж салықтарының қойылымдар тізбесі;

- тауарды мемлекеттің кедендік территориясына алып келгенде және шығарғанда төленетін кедендік баж салығының нақты қойылымы.

Кез келген елдің кедендік тарифі, кіргізілетін немесе шығарылатын тауарларға салық салу мақсатында қолданылатын кедендік баж салықтарының нақты қойылымдарынан құралады.

Кедендік баж салығы - импорт пен экспорттың шарты болып табылатын тауарды импорттау немесе экспорттау кезінде кедендік органдардың алатын міндетті жарнасы.

Кедендік баж салықтың негізгі үш қызметі бар: фискалды, реттеуші және қорғаушы.

Бүгінгі таңда кедендік салықты жіктеу кеңінен таралған, оны 1 кестеден көре аламыз [1, б. 207] .

Кесте 1 - Кедендік баж салықтарының түрлері

П. Кругман мен М. Обстфельд әлемдік нарықтағы тепе-теңдікті сақтау үшін импорттық салықты енгізудің пайдасын зерттеді. Нәтижесінде, ол зерттеу - тарифтің бағаға әсер етуі ішкі сұраныстың көлемі мен әлемдік ұсыныстардың қатынасына байланысты екенін көрсетті. Әлемдік ұсынысқа қарағанда ішкі сұранысы жоғары елдің тарифі әлемдік бағаны төмендетуі мүмкін, әлемдік ұсынысқа қарағанда ішкі сұранысы жоғары емес елдің тарифі әлемдік бағаны төмендете алмайды. Ішкі баға тарифтің толық сомасына өседі.

Кіші мемлекетке тарифтің тигізетін әсерін ресейлік экономист А. Киреев қарастырған. Кіші мемлекет кедендік баж салықты енгізгенде оның әлемдік нарықта тауарды сатып алу үлесі аз болғандықтан, импорттың қысқаруы әлемдік бағаға әлсіз әсер етеді [1, б. 212] .

Қазақстан Германиядан тракторлады импорттайды делік. 1 суретте кіші мемлекет болып табылатын Қазақстанның экономикасына тарифтің әсері бейнеленген [1, б. 212] .

Сурет 1 - Импортық баж салығының кіші ел экономикасына әсері

Кішкентай мемлекеттердің қатарына жататын Қазақстанда (ЖІӨ көлемі жағынан), салынатын баж салық импорттайтын тракторлардың бағасын толық көлемде жоғарлатады, яғни Pw-ден Pw+t-ға дейін өседі. Мұндай жағдайда, өндіріс S 1 -ден S 2 -ге дейін өседі, ал түтыну Д 1 - ден Д 2 -ге дейін төмендейді. Импорттық тракторларға салынатын тариф отандық трактор өндірушілердің бағасын арттырады. Бұл тарифті енгізудің басты мақсаты шетел бәсекелестерінің әсерінен туатын ұлттық өндіруші бағасының төмендеуінен қорғау болып табылады. Бірақ әлемдік бағалардың деңгейі өзгермейді, себебі, кішкентай мемлекет болып табылатын Қазақстан тракторларға әлемдік бағасының төмендеуіне әсерін тигізе алмайды. Тарифтің әсері:

- бағалардың өсуінен болатын тұтынудың қысқаруы;

- жоғары шығындар жағдайында тракторлардың қосымша мөлшерін ішкі өндірудің қажеттілігі (шетелден арзан трактор алса, шығын азаятын еді) ;

- мемлекеттік бюджеттің кірісін ұлғайту;

- тұтынушылардан өндірушілерге табысты қайта бөлу.

Одан шығатын қорытынды, Қазақстан сауда шарттарынан да пайда таба алмайды және Германиядан келетін тракторларға тариф енгізуден де пайда көре алмайды.

П. Кругман үлкен және кіші мемлекеттерде баж салықты енгізудің пайдасы мен кері әсерін сараптайды. Әлемдік бағаларға әсер ете алатын үлкен мемлекеттердің баж салығы импорттайтын елдің тауарының бағасын жоғарылатады, ал экспорттауда ол бағаны төмендетеді. Бағалардың өзгеруінің нәтижесінде тұтынушылар импорттайтын елде ұтылады, ал экспорттайтын елде пайда көреді. Өндірушілер, керісінше, импорттаушы елде пайда көріп, экспорттаушы елде ұтылады. Кедендік баж салықты енгізетін мемлекет табыс алады [2, б. 199] .

Үлкен экономикалы мемлекет болып саналатын АҚШ-ты алайық, олар Қазақстаннан бидайды импорттайды деп есептейік. 2 суретте ұтыстар мен салықты енгізудегі шығындар айқын көрініс табуда [2, б. 199] .

Сурет 2 - АҚШ-та импорттық тарифті енгізудің әсері

Енгізілген баж салық ішкі бағаны Pw-ден Pt-ға дейін көтереді, бұл Pw-дан P*t-ға дейін экспорттық бағаны төмендетеді. Бидайды ішкі өндіру S 1 -ден S 2 -ге дейін өседі, ал оны ішкі тұтынуы Д 1 -ден Д 2 ге дейін төмендейді. Әлеуметтік топтар үшін ұтыстар мен шығындар а, b, с, d, e - мен берілген, бес фигура ауданының сомасы ретінде бейнеленуі мүмкін.

Алғашқы кезекте американ өндірушілерінің ұтысын қарастырайық. Олар өз бидайын жоғарғы бағамен сататын болғандықтан, олардың ұтысы да жоғарлайды. Олардың ұтысы а-ға тең, ол а ұсыныс қисығының астындағы ауданынан Р-ның Q-ға көбейтілуінен алынған ауданын алып тастағандағы айырмашылық. Американ тұтынушылары жоғарғы бағамен сатып алып, нәтижесінде ұтылады. 2 суреттегі олардың шығыны a, b, c, d ауданының сомасын құрады, яғни геометриялық тұрғыдан бұл сұраныс қисығы мен фигурада орналасқан аймақ аудандарының алымы, оның мөлшері Р*Q көлемімен анықталады.

АҚШ өндірушілері мен тұтынушыларынан басқа, бұл жағдайда тағы бір жақ - АҚШ үкіметі. Мемлекет баж салықтың төленуінен табыс алады. Ол табыс тариф қойылымының t бидай импортының көлемінің Qt=D 2 -S 2 көбейтіндісіне тең. t=Pt-P*t болғандықтан, мемлекеттің табысы с және е аудандарының сомасына тең.

Атақты экономист П. Х. Линдерт отандық өндірушілер үшін тарифті енгізуден болатын нақты қорғау деңгейін сараптайды. Кейбір салалардағы қорғаушы тарифтің деңгейі, номиналды қорғаушы тариф деңгейінің тариф мөлшерінен айтарлықтай айырмашылығы бар.

Саланың табысы немесе оның қосымша құны импорттық өнімнің ғана емес, осы саланы өндіру үрдісінде қолданылатын материалдардың нарығына енген сауда кедергісінің әсеріне ілінеді. Егер аралық өнімге қарағанда саланың соңғы өніміне жоғары салық салынса, тарифтің дәрежесі оның номиналды дәрежесін артық болады [3] . Онда мемлекет соңғы өнімнің тариф деңгейін арттырмай-ақ, салааралық өнімдердің және табиғи ресурстарды қолданатын жергілікті өндірушілерге жеңілдік беріп, баж салықты азайту арқылы жергілікті өндірушілердің қорғау деңгейін жоғарылатады.

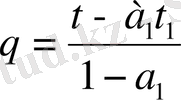

Кедендік қорғаныс неғұрлым жоғары болса, дайындалған зат пен шикізаттың баж салығының арасындағы айырмасы жоғары болады, әрі дайын заттағы шикізаттың үлесі де жоғары болады. Тиімді кедендік қорғау деңгейі мына формуламен анықталады [4] :

t - соңғы өнімді импортталудың кедендік баж салығының номиналды деңгейі.

а 1 - тариф болмаған жағдайда соңғы өнімнің бағасындағы импортталған шикізат құнының үлесі.

t 1 - импортталған шикізаттың номиналды тарифі.

Формулада қорғау деңгейі тек дайын заттар мен шикізаттардың баж салық арасындағы айырмашылықтарға ғана байланысты емес, өңдеу дәрежесінің жоғарылауына да қатысты артатынын көрсетеді, яғни қосымша құнның кемуі.

Тарифтік саясатты қолдану жөнінде алуан түрлі пікірлер бар.

Экономикалық саясаттың құралы ретінде, тарифтің қарсыластары, тарифке қарсы көптеген дәлел келтіреді.

- Тарифтер экономикалық дамуды бәсеңдетеді;

- Тариф тұтынушылардың салық ауыртпалығының ұлғаюына әкеледі;

- Тауар импортына салынатын тариф жанама түрде елдің экспортына кері әсер тигізеді;

- Тарифті біржақты енгізу, кей жағдайларда сауда соғыстарына әкеледі.

Тарифті қорғаудың дәлелдеріне төмендегі дәлелдемелер жатады.

- Тариф - жаңа салаларды қорғайды;

- Тариф - отандық өндірісті ынталандырудың құралы;

- Тариф - бюджеттік кірісінің маңызды қайнар көзі;

- Тариф - елдің халықаралық беделінің, ұлттық қауіпсіздіктің қорғанысы.

Кедендік тарифтер формасының және міндеттерінің алуан түрлілігіне байланысты экспорттық-импорттық операцияларды реттеудегі ең көп қолданылатын формалардың қатарына жатады. Импорттық баж салықтар протекционистік шара ретінде өте жиі қолданылады. Дамушы елдерде ол бюджет кірісінің ұлғаюында маңызды рөль атқарса, дамыған елдерде, бүгінгі күні, сыртқы сауданы реттеуде маңызды рөль атқарады.

Экспорттық баж салықтар әлемдік нарықтағы тауарлардың құнын қымбаттатады және шикізатқа қолданылады, бұл жағдайда елдің оған монопольді артықшылығы бар немесе бұл тауарларды елден шығару шектеледі. Кейде экспортты елдер әлемдік нарыққа шикізатты жеткізуді шектеу үшін және өндірушілер мен қазына табысын ұлғайту үшін экспортты баж салықтарды қолданады. Мәселен, Тайланд пен Мьянманың күрішке, Гананың какао-бобқа, Бразилияның кофеге салық салуы.

Транзиттік баж салықтар бүгінгі күнде әлемде қолданылмайды деп айтуға болады, кейбір дамушы елдерді ескермесек.

Антидемпингтік баж салықтар АҚШ-та, ЕС елдерінде, Канада және Австралияда импортты қорғау үшін өте жиі қолданылады.

Біздің еліміздегі кедендік-тарифтық реттеу нормативті - құқықтық құжаттарға негізделеді. Кедендік тариф бұл жүйеленген кедендік баж салықтар қойылымдарының тізбесі. Ол тауарларды кодтауға және бейнелеу жүйесінде қолданылатын кедендік істің нормалары мен қағидаларына негізделген. Қазақстан әлі халықаралық конвенцияға қосылған жоқ (Брбссель, 1983 ж 14 маусым), біздің ел Гармонизацияланған Жүйемен (ГЖ) сәйкес келетін ТМД елдерінде қолданылатын Сыртқы Экономикалық Қызметтің Тауарлық Номенклатурасын (СЭҚ ТН) қолданады.

ГЖ мен СЭҚ ТН негізінде тауар белгілерінің жиынтығы жатады:

- тауар өндірілген материалдар;

- қолдануы;

- химиялық құрамы;

- тауарларды өңдеудің сатылылығы;

- әлемдік сададағы тауардың мәні.

ГЖ-де тауарларды классификациондық топтамаларға жатқызудың біртаңбалық қағидасы қолданылады. Тауарларды кодтау өнімді стандарттық анықтауда Халықаралық ақпарат алмастыруды жылдамдатуға мүмкіндік береді.

Сондықтан, Қазақстандық экспорттық тауарлардың директориясы мен деректер базасына кез келген импорттерге кеңес бере алады, себебі СЭҚ ТН-ң алты таңбалы коды ГЖ-мен мәндес.

Қазақстандық кедендік төлемдер 3 үлкен топқа жіктеледі:

1. Баж салықтар:

- арнайы кедендік баж салық;

- сезондық кедендік баж салық;

- компенсациондық баж салық;

- антидемпингтік баж салық.

2. Алымдар:

- кедендік құжаттау алымы;

- тауарларды сақтау алымы;

- тауарларды кедендік бақылау үшін алым;

- кедендік органдардың лицензия беру үшін алым;

- кедендік құжаттау маманы туралы куәлік беру үшін алым.

3. Көрсетілген қызмет үшін төлемдер:

- ақпарат беру мен кеңес беру үшін төленетін төлем;

- алдын-ала шешім қабылдау үшін төлем;

- кедендік аукционға қатысу үшін төлем.

Егер Қазақстанның территориясына елдің экономикалық қауіпсіздігіне қауіп төндіретін мөлшерде немесе қауіп төндіретін шарттар негізінде тауарлар әкеленетін болса, арнайы кедендік салық қолданылады.

Сезондық баж салықты Қазақстан үкіметі белгілі бір мезгілде тауарды алып келу мен шығаруды оперативті реттеу мақсатында қолданады, мұндай баж салықтың қолдану мерзімі ҚР-ның заңнамасы бойынша 4 айдан аспау керек.

Компенсациялық баж салықтар Қазақстанда тауарды өндіруде субидиялар қолданған жағдайда (тікелей немесе жанама түрде) қолданылады, сонымен бірге егер мұндай тауарлардың импорты Қазақстандағы ұқсас тауарды шығаратын өндірушілерге зиян тигізсе баж салықтың осы түрі қолданылады.

Егер Қазақстанға экпорттайтын елінің бәсекелестік бағадан төмен бағамен тауарлар әкелінгенде, антидемпингтік баж салық алынады. Мәселен, 1998 ж тамызындағы ресейлік активтер арзандады, энергияға, транспорттық тарифтің, шикізат бағалары Ресейде басқа елдерге қарағанда 2-3 есе төмен болды. Бұл ТМД елдері мен Қазақстанда демпингтік бағалары бойынша ресей импортының ағымдарын туғызды. Осыған жауап ретінде Қазақстан Үкіметі Ресей тауарларының импортына қатаң шектеулер енгізді, яғни азық түлік импортына тыйым салынды және кейбір тауарларға антидемпингтік баж салықтарды салды.

Қазақстанда халықаралық құқық нормаларына сай транзиттік баж салықтар қолданылмайды [5] .

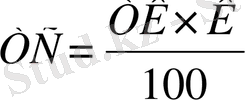

ҚР Үкіметі кедендік баж салықтардың қойылымын Кедендік - тарифтік Кеңестің ұсыныстары бойынша анықтайды. Кедендік төлемдерді есептегенде тауарлардың кедендік құны ескеріледі. Импорттық тауарлар үшін қолданылатын кедендік салық төмендегідей формуламен анықталады [6] .

ТС-кедендік баж салық;

ТҚ-кедендік құны;

Қ-импортталатын тауардың кедендік қойылымы.

Қазақстандағы импорттық тауарлардың кедендік құны тауардың құны, сақтандыру және белгіленген орынға тасымалдаудан тұратын СИФ бағасының котировкасына негізделеді. Қазақстанда импорттық тауарларының кедендік құны Тариф және Сауда туралы Бас келісімінде (ГАТТ) белгіленген қағидалармен анықталады, қазіргі кезде ол Дүниежүзілік Сауда Ұйымы (ДСҰ) деп аталады.

Қазақстанның кедендік заңнамасы декларанттың құқықтар мен міндеттер көлемін реттейді. Құжаттауды жүргізетін кедендік орган декларант мәлімдеген кедендік құнның дұрыстығы жөнінде шешім қабылдауға құқылы, егер тауардың кедендік құны нақты анықталмаған десе, онда бұл құн қайта қарастырылады.

Заңға сәкес кедендік төлемдер кедендік декларация қабылдағанға дейін немесе қабылданған күні төленеді де, мемлекеттік бюджетке түседі. Кедендік қызметтен түсетін қаржының 70 % республикалық бюджетке, 10 % жергілікті бюджетке және 20 % кедендік органдарға беріледі.

Мемлекет кедендік баж салықтардан басқа сыртқы сауданы реттеудің тарифтік емес әдістерін кеңінен қолданады, оларды шартты түрде мөлшерлік шектеулер, сауда саясатының қаржылық әдістері, үкіметаралық келісім және сауданы реттеудің жасырын әдістер деп бөле аламыз.

Мөлшерлік шектеулер бұл сауда айналымын мемлекеттік реттеудің тарифтік емес мемлекеттік реттеудің әкімшілік формасы, бұл экспорт пен импортқа рұқсат берілген тауарлар көлемін және номенклатурасын анықтайды. Мөлшерлік реттеудің келесідей түрлері бар: квоталау, лицензиялау және экспортты еркін шектеу.

Мөлшерік шектеудің ең көп таралған түрі квота болып табылады. Квота бұл белгілі уақыт аралығында белгіленген мөлшер мен сомамен экспорт немесе импортты тарифтық емес мөлшерлік шектеу шарасы.

Квота мен кедендік баж салықтың арасындағы басты айырмашылық үкімет квота енгізген кезде табысқа ие болмайды. Импорттық квотаны енгізгенде табыс тұтынушылардан импорт компанияларының пайдасына бөлінеді. Олар квота шеңберінде төмен әлемдік бағалармен тауардың белгілі бір мөлшерін сатып алып, тұтынушыларға жоғарғы бағамен сата алады.

Ипорттайтын компаниялардың квота рентасы деген атауға ие болды. Осы табыстың бір бөлігін бюджетке алу үшін үкімет квота шеңберінде тауарды импорттау мен экспорттауға құқық беретін лицензияларды сату жөніндегі аукцион ұйымдастырады. Лицензияларды сатудан жинақталған қаржы мемлекеттік бюджетке түседі.

Тариф пен квотаның экономикалық айырмашылығы тек бөлгіштік мәнінде ғана емес, сонымен бірге импортқа әсер ететін тариф пен квотаның шектеу әсерінде. Квота - бұл импортқа тікелей және неғұрлым күшті әсер етеді, импорттың тікелей шектелуі.

Мөлшерлік шектеудің басқа түрі «экспортты еркін шектеу» (ЭЕШ) болып табылады. Шектеудің бұл түрін үкімет ірі импорттаушы елдің саяси ықпалымен, экспортты еркін шектеуден бас тартқан жағдайда біржақты шектеу шараларын қолданудан қауіптенгеннен енгізеді. ЭЕШ - бұл импортер елі емес, экспортер мемлекеті енгізген квота. ЭЕШ импортер елдерге баж салық төлеуден де жоғары шығындарға әкеледі.

Сауда саясатының қаржылық әдістері субсидия, несиелеу және демпинг болып бөлінеді. Бұлардың бәрі экспортты қаржыландыруға бағытталған және ұлттық өндірушілер мен экспортерлерге тиімді жағдай туғызатын шетел компанияларына қарсы дискриминацияны білдіреді.

Субсидия - ұлттық өндірушілерді қолдануға және импортты жанама дискриминациялауға бағытталған ақшалай төлем. Тікелей субсидиялар экспорттық мәмілелерден кейін табыс пен шығындардың арасындағы айырмашылық көлеміндегі соманы экспортерге төлеу болып табылады. Мұны басқаша, сыртқы нарыққа шығатын өндірушілердің дотациясы деп атауға болады. Жанама субсидиялар - салықты төлеуде жеңілдіктер беру, сақтандыру жағдайын жеңілдету, нарықтық қойылымнан төмен қойылыммен қарыз беру, импорттық баж салықтарын қайтару т. б. секілді жеңілдіктерді беру арқылы жасырын дотациялау. Субсидиялар импорттық тауарлармен бәсекелес тауаралар өндірушілерге және экспорттық тауарларды өндірушілерге берілуі мүмкін. Экспортты несиелеуде мемлекет ұлттық фирмаларды экспорттық жағынан дамыту үшін қаржылық ынталандыруды қарастырады. Экспорттық несиелеудің төмендегідей формалары болуы мүмкін:

- ұлттық экспортерлерге берілетін субсидияланған несиелер, яғни мемлекеттік банктердің төмен қойылыммен несиелер беру;

- шетел импортерлердің мемлекеттік несиесі, яғни несиені берген елдің фирмаларынан тауарларды міндетті түрде алуға негізделген несие;

- ұлттық экспортерлердің экспорттық тәуекелдерін сақтандыру, оның ішінде коммерциялық және саяси тәуекелдер.

Экспорттық несиелеуді әдетте, экспорттық несиелеу жөніндегі ұлттық агенттіктер жүзеге асырады, олар экспортты қаржыландыру үшін бір-бірімен келісім жасайды. Осындай ең ірі біріккен агенттіктер Экспорттық топ және несие мен инвестицияны сақтандыратын Халықаралық Одақ болып табылады.

Демпинг елдердегі бағалар деңгейінен төмен экспорттық бағаларды кеміту арқылы сыртқы нарыққа тауарды шығаруға негізделеді. Демпинг жеке фирмалардың ресурс есебін де, экспортерлердің мемлекеттік субсидия есебінен де жүзеге асуы мүмкін.

Демпинг төменде көрсетілген формаларда бола алады:

- спорадикалық демпинг, оның негізіне сыртқы нарықта тауарлардың артық қорын сату жатады;

- алдын ала жопсраланған демпинг, бәсекелестерді нарықтан шеттету мен монопольді бағаларды орнату мақсатында экспорттық бағаларды уақытша төмендетуді көздейді;

- тұрақты демпинг - төмен бағамен тауарлардың тұрақты экспорты;

- кері демпинг - ішкі рыноктағы тауарларды сатудың бағасымен салыстырғанда экспорт бағаларын көтеру.

Демпингке Дүниежүзілік Сауда Ұйымының көлеміндегі халықаралық ережелермен жіне көптеген елдердің ұлттық демпингке қарсы заңдарымен тыйым салған. Қазақстанда да антидемпингтік заң өз күшінде.

Соңғы кезде әлемдік тәжірибеде тарифтік емес саясаттың басқа әдісі кеңінен қолданылуда, ол - жасырын протекционизм. Бұл орталық мемлекеттік немесе жергілікті үкімет органдарының енгізген алуан түрлі сауда кедергілері. Оларға техникалық кедергілер, ішкі салық пен жинақтар, мемлекеттік сатып алулар саясаты, жергілікті компоненттердің құрамы туралы талаптар және т. б. жатады.

Ұлттық, техникалық, әкімшілік және басқа да нормалардан құралатын техникалық кедергілер шетелден келетін тауарларға бөгет жасау үшін қолданылады. Техникалық сипаттағы ең көп таралған кедергі - бұл ұлттық стандарттарды сақтау жөніндегі талаптар, импорт өнімі ретінде сертификат алу, тауарларды маркелеу және т. б. Ішкі салықтар мен жинақтар импорт тауарларының ішкі бағасының өсуіне және сол арқылы ішкі нарықта оның бәсекеге қабілеттігін төмендетуге бағытталған.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz