Кәсіпкерлік түрлері және олардың салыстырмалы талдауы

Қазақстан Республикасының Білім және Ғылым министрлігі.

Семей қаласының Шәкәрім атындағы мемлекеттік университеті.

Кәсіпкерлік түрлері "Салыстырмалы талдау"

орындаған: Мұхамеджанов М. С тобы: МШ-409

тексерген: Есенбекова З. Ж.

Семей 2015ж.

Жоспар

1. Кәсіпкерлік түрлері

2. Салыстырмалы талдау

Қолданылған әдебиеттер тізімі

Кәсіпкерлік түрлері

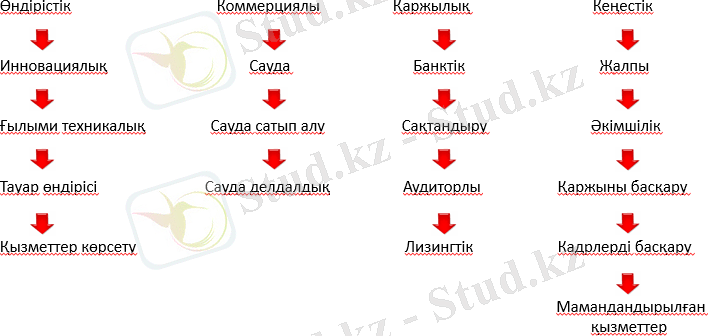

Кәсіпкерлік түрлерін келесідей көрсетуге болады: Өндірістік, коммерциялық, қаржылық, делдалдық, сақтандырушылық.

1. Өндірістік кәсіпкерлік - сауда ұйымдарының сатып алушыларға, тұтынушыларға сату үшін еңбек құралдарын, еңбек күштерін факторларға қолдана отырып тауарлар мен қызметтер өндіретін кәсіпкерлік қызметі.

2. Коммерциялық - тауарларды ақшалай, тауарлы айырбас операциялар мен байланысты кәсіпкерлік түрі. Кәсіпкер саудагер рөлінде болады.

3. қаржылық - бұл кәсіпкерлік ерекше формасы. Сатып алу, сату құралы ретінде: ақша, бағалы қағаздар, құнды қағаздар ретінде жүреді.

4. серіктестік кәсіпкерлік - тауарлы ақшалай операциясындағы тауарлы айырбас процесінде кәсіпкер тек серіктес ретінде ғана қызмет атқарады. Олар тауар тауарларды өндірмейді және сатпайды. Негізгі мақсаты: қызығушылық танытқан екі жақты байланыстырады.

5. сақтандырушылық - кәсіпкер қандай да бір төлем ақы көлемінде сақтандырушыға мүлікті жоғалту және нұқсан келтіру кезінде төлем ақыны ( компенсация) кепіл етеді. (гарантирует) .

Негізінде, кәсіпкерлік төмендегідей функцияларды болжалдайды:

Қаржы мен есепке алуды жүргізу. Инвесторлар немесе несие берушілердің қаражаты есебінен капиталды жұмылдыру. Сатудан табыстарды қорландыру. Капиталды кәсіпкерлік аясында, оның сыртында қолдануды басқару.

Кадрлық. Кәсіпкерлік қажеттіліктеріне сәйкес іріктеу және жұмысқа қабылдау, қызметкерлерді қолдануға қатысты барлық сұрақтарды шешу.

Материалдық - техникалық қамтамасыз ету. Шаруашылық қызметке қажетті шикізат, машиналарды және жабдықтарды сатып алу.

Өндірістік. Шикізат пен басқа жеткізілімдерді кәсіпорынның клиенттеріне сатуға жарамды өнім түріне айналдыру.

Маркетинг. Тұтынушылардың мұқтаждықтарын анықтау және кәсіпорын және оның контрагенттері арасындағы айырбас процесін басқару.

Кәсіпкерлікті қолдау - бастама және басқару тәжірибесі арқылы кәсіпкерлік ойларын тарату.

Ғылыми - зерттеу, яғни жаңа технологиялық процестерді немесе кәсіпкерлікті жақсартуға, жаңа өнім нарығының тиімділігін артыруға, өткеруді кеңейтуге арналған жаңа өнімді іске асыру жөніндегі қызмет.

Жұртшылықпен байланыс («паблик рилейшнз») - бұқаралық ақпарат құралдары арқылы кәсіпорын мен қоғамдық құрылымдар арасындағы қатынастарды жүзеге асыру және басқару.

Меншік қатысушылардын санына байланысты кәсіпкерлік келесідей формаларға бөлуге болады:

1. жеке (индивидуалды) заңды тұлға құрусыз кәсіпорын жеке кәсіпкерлікке жатқызылады. 2. ұжымдық ( колективтік) меншік иелері болып бір уақытта бірнеше субъектілер табылады. Яғни әр адам өзінің үлесін қосады, оларға: акционерлік қоғам кооперативтері. Серіктестік - екі немесе одан жда көп серіктестерінің құралымен құралады. Серіктестілік басымдылығы - қосымша капитал тарту мүмкіндігі және фирма ішінде бір неше серіктестердің білімдері мен ілімдеріне негізделе отырып мамандарды жүзеге арттыр

Серіктестіктің кемшілігі. Әр бір қатысушы тең материалды жауапкершілікті атқарады ( салымына байланысты емес) . Бір серіктестің әрекеті қалған барлығына міндетті болады.

Серіктестің келесідей топтары бар: толық серіктестік, коммандитті серіктестік

Коммандитті серіктестік - серіктестердің бір бөлігі шектелінбеген, ал екінші бір бөлігі шектелінген болады. Ол ЖШС бір түрі болып саналады.

Қоғам - келісім б-ша екі азаматтан кем емес немесе заңды тұлғ-рң бірігу мақс-нда жү. ас-тын шар. қызметі.

Жауапкершілігі шектеулі қоғ-ң қатысушылары міндеті б-ша жауап бермейді, салым салған көлеміне ғана жауап береді.

Қосымша жауапкершілігі бар- қоғам қатысушылары өздерінің барлық мүліктері бойынша жауапты. Бағалы қағаздар шығару жолымен қосымша қажетті құралдарды тартушы қоғам акционерлер болып табылады.

Акционерлік қоғамның қатысушылары қорларында бар акция көлемінде ғана жауапты.

Кооперативтер - пайлық салым негізінде өндірістік немесе басқа да шаруашылық қызметін біріге отырып құрылған топ немесе кәсіпорын. Басты мақсаты: бір біріне өзара көмек көрсету.

Меншік түрлері бойынша: жеке меншік, мемлекеттік, муниципалды, сонымен бірге қоғамдық құрылымдар меншігі болып бөлінеді.

Кәсіпкерлік ұйымдық - құқықтық формасына байланысты: серіктестік, акционерлік қоғам, кооперативтер

Экономиканың дамуы мен өсуі тек шағын кәсіпкерлікке негзделмейді. Бүгінгі күнде мемлекеттік экономиканың алдында тұрған негізгі мақсат. шағын кәсіпкерлікті ірілендіруі, яғни мемлекеттік экономиканың оның ішінде бизнестік өркендеуі. Ірі кәсіпорынды шағын кәсіпкершілікпен салыстырғанда олардың бір қатар артықшылықтары бар.

1. жаңа, қымбат бағалы жоғары өнімділікті жабдықты пайдалануға мүмкіндігі бар;

2. ірі кәсіпорындар толық маркетингтік зерттеулер жүргізуге мүмкіндіктері бар.

3. персоналдардың біліктілік деңгейін арттыруға

4. жабдықтың толық қуатын пайдалануға мүмкіндігі бар.

Ірі кәсіпкерліктер тек ұлттық экономикада ғана емес сыртқы нарықта да өндіріс және қызмет көрсету бойынша бәсекеге түсе алады. Ол мемлекеттік жалпы экономикалық жағдайын және өзінің бизнесін, пайдасын арттырады. Қ. Р - да шағын және ірі кәсіпкерлік қызметтің реттейтін бір қатар заңдар қабылданған, оларда негізгі мынадай сұрақтар қарастырылған:

1. еркін шаруашылық қызмет

2. жеке кәсіпкерлікті қорғау және қолдау

3. шаруашылық серіктестіктерді дамыту акционерлік, өндірістік кооперативтерді, мемлекеттік кәсіпорындарды, жеке кәсіпкерліктерді, шаруа қожалықтарын, әлеуметтік - экономикалық заңдарды дамыту.

4. заңды тұлғалар мен азаматтардың құқықтарын қорғау

Салыстырмалы талдау

Салыстырмалы талдау әдісін қолдану кезінде материалдық емес активтердің құны соңғы сатылымдардың нақты бағаларын салыстыру, не ұқсас объектілерге сұраныс пен ұсыныс туралы ақпаратты зерттеу жолымен белгіленген бағаларды салыстыру жолымен анықталады.

Релятивизм (лат. relativus - салыстырмалы) - онтологиялық құрылымдарды, танымды және қоғамдық қызметті (мәдениетті) талдау мен түсіндіруінің теориялық концепциясы мен әдіснамалық принципті қолдану нәтижесінде әлеуметтік білімнің салыстырмалылығын білдіретін ұғым. Релятивизмнің назарының ортасында ақиқат проблемалары, әлеуметтік ғылымның ұғымдарының мазмұны, абсолюттік пен салыстырмалының, қоғам дамуында тұрақтылық пен тұрақсыздықтың, объективтік пен субъективтіктің, әлеуметтік өмірде жалпы мен жекенің критерийі тұрады. Релятивистік көзқарас кез келген құбылыстардың әртүрлі жағдайларға тәуелді болатындығынан, білімнің толықсыздық, оның үнемі өсу, өзгеру, жоққа шығарылу («фальсификационизм» әдіснамасы) фактісінен шығады, соның әсерінен қоршаған шындық туралы ойлар, көзқарастар түбегейлі өзгереді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz