Кәсіпорын өнімінің өзіндік құнын төмендету және пайда мен рентабельділікті арттыру әдістері

Қазақстан Республикасының Білім және ғылым Министрлігі

Семей қаласының Шәкәрім атындағы Мемлекеттік университеті

СӨЖ

Тақырыбы: «Өнімнің өзіндік құнын төмендету, пайда, рентабельділікті арттыру әдістері. »

Орындаған: Байғалинв С. К

Тобы: ТО-207

Тексерген: Нуралина Қ. Т.

Семей - 2015ж.

Жоспар:

I. Кіріспе

1. 1. Өнімнің өзіндік құнын төмендету.

II. Негізгі бөлім

2. 1. Өнімнің өзіндік құны.

2. 2. Рентабельділік және оны арттыру тәсілдері.

2. 3. Кәсіпорын пайдасы.

2. 4. Қолданылған әдебиеттер

Кез келген кәсіпорын өзінің атқарған жұмысынан неғұрлым көп пайда алуға тырысады. Кәсіпорындар өздерінің тауарларын тек жоғарғы тиімді бағамен сатып қана қоймай, сонымен қатар оны өндіруге және өткізуге кететін шығындарды қысқартуға тырысады. Кәсіпорын табысының ұлғаюының қайнар көзі, ең біріншіден, оның сыртқы жағдайына байланысты болса, екіншіден, кәсіпорынның ұйымдастырылған өндіріс үрдісінің тиімділігіне және өндірілетін тауардың кезекті өткізілуіне байланысты болады.

Өндірістік шығындар, өнімнің өзіндік құны экономикалық сатының басты элементтері болып табылады. Олардың деңгейі, көбінесе, пайда көлемін, кәсіпорын рентабельділігін және шаруашылық қызметінің тиімділігін анықтайды. Сонымен қатар, кәсіпорынның бәсеке қабілеттілігін, беріктілігін, қаржылық тұрақтылығын анықтай отырып, оның өндірістік шығындарын қысқартып, оптималды экономикалық жетілдірудің негізгі бағыты болып табылады.

«Қазақстан экономикалық, әлеуметтік және саяси жедел жаңару жолында» деген ҚР Президентінің Қазақстан халқына Жолдауында (Астана, 2005 жылғы 18 ақпан) :

«Экономиканы түпкілікті реформалауға бағыт ұстап, біз қысқа мерзімнің ішінде нарықтық реформаларды жүргізе білдік, тиісті заңнамамызды жасауға қол жеткіздік. Бүгінгі таңда Қазақстанда нақтылы жұмыс істеп тұрған нарықтық экономика бар.

Егер осыдан он жыл бұрын жан басына шаққандағы жалпы ішкі өніміміз жеті жүз доллардан сәл ғана асса, 2004 жылдың соңында ол екі мың жеті жүздолларға жетті, ендеше 2005 жылы біздің жан басына шаққандағы жалпы ішкі өніміміз енді үш мың доллардай болады деген болжамымыз бар.

Кез-келген кәсіпорын (фирма) өнім өндірісін бастамас бұрын, ол қандай пайда ала-алатынын анықтап алады. Кәсіпорынның өндірістік шешімдері, жұмыстары нарық жағдайлары мен өндірістік шығындар арқылы анықталады. Жалпы түрде өндіріс шығындары және өткізу (өнімнің, жұмыстың, қызметтің өзіндік құны) өнім өндірісі процесінде қолданылатын (жұмыс, қызмет) табиғи ресурстар, шикізат, материал, жанармай, энергия, негізгі қор, еңбек ресурстары және басқа да өнім өндірісіне және өткізуге шығындарды бағалық талдау болып табылады.

Материалдық құндылықтар өндірісі, тауар саудасы, сонымен қатар қызмет көрсету адамдық, мтериалдық, ақшалай ресурс шығындарын қажет етеді. Бұл қолданылған ресурстар соңында әртүрлі нысанда және көлемде өзіндік құнға негізделеді.

Өнімнің өзіндік құнын төмендету

- кәсіпорынның өндірістік қызметіндегі ең басты міндеттердің бірі.

Оның негізгі көздеріне:

- бір өнімге жұмсалатын шикізат, материалдар, отын және энергия шығынын төмендету;

- бір өнімге шаққандағы амортизациялық аударым шамасын азайту;

- әкімшілік бас-қарушылық шығындарын төмендету;

- бейөндірістік шығындар мен шығасыны барынша азайту жатады.

Бухгалтерлік және экономикалық шығын түрлеріне де бөлінеді. Бухгалтерлік шығындарда тек көзге көрінетін шығындар, яғни тұтынылатын ресурстар үшін төленетін төлемдер қамтылады. Экономикалық шығындар көзге көрінетін (бухгалтерлік) шығындар мен көзге көрінбейтін (сатып алуға жатпайтын) ресурстардың құнынан құралады.

Пайда- тауарлар мен көрсетілетін қызметтерді сатудан түскен табыстың осы тауарларды өндіру мен сатуға немесе қызмет көрсетуге жұмсалған шығыннан асып түсуі. Пайда - кәсіпорын мен кәсіпкерлердің шаруашылық қызметі қаржылық нәтижелерінің аса маңызды көрсеткіштерінің бірі. Ол шаруашылық қызметтің өнімін сатудан түскен ақшалай түсім мен өндіріс факторларының осы қызметке ақшалай жұмсалған шығындарының сомасы. Пайданың алынуын немесе оның алынбауын екі нәрсе алдын-ала айқындайды, олар: өнімді өндіру мен өткізуге (жұмыстарды орындауға және қызметтер көрсетуге) жұмсалған жалпы шығын және негізгі қызметтен тыс жұмсалған шығын. Әдетте, табыс негізгі қызметтен алынған табыс пен негізгі қызметтен тыс қызмет түрінен алынған табыс болып бөлінеді. Кәсіпорынның негізгі қызметінен алынған табыс өнімді өткізуден (жұмыстарды орындаудан, қызмет көрсетуден) түскен табыстарды, сыйақыны, дивидендті, роялтиді, жалгерлік ақыдан түскен табыстарды, т. б. қамтиды. Негізгі қызметке жатпайтын қызметтен алынған табыстарда, мысалы, негізгі құрал-жабдықты сатудан алынған табыс, бағалы қағаздарды қайта бағалаудан немесе ұзақ мерзімді активтердың баланстық құнын көбейтуден алынған табыс, т. б. қамтылады. Шығыстар (шығындар) - активтердің немесе олардың құнының азаюы не меншікті капиталды азайтатын, оны меншік иелері арасында бөлісумен байланысты емес міндеттемелердің көбеюі нысанында есепті кезең ішінде экономикалық тиімділіктердің азаюы. Шығыстар негізгі қызмет пен негізгі емес қызмет үдерісінде пайда болған шығыстарға бөлінеді. Негізгі қызмет шығыстары өнімнің (орындалатын жұмыстың, көрсетілетін қызметтің) өзіндік құнын қамтиды, ал негізгі қызметке жатпайтын қызмет шығыстарына, мысалы, негізгі құрал-жабдықты өткізу нәтижесінде пайда болған шығасы, төтенше жағдайдан келтірілген залалдар, т. б. жатады. Пайда бірқатар түрлерге бөлінеді: жалпы (баланстық) Пайда деп аталатын толық Пайда, ол өнімді өткізуден, жұмыстарды орындаудан, қызмет көрсетуден, өткізуден тыс операциялардан алынған Пайданы (алынған және төленген айыппұлдар, өсімпұлдар, тұрақсыздық айыптары арасындағы айырма, жалға берілген мүліктен төленетін жалгерлік ақы, т. б. ) және салықтар мен аударымдар төлегеннен кейін қалған таза Пайданы қамтиды.

кәсіпорындардың ұйымдық-құқықтық нысандарына қарай ажыратылады. Мысалы, акционерлік қоғамның Пайдасын пайдалану жалпы жиналыстың айрықша құзырында. Акционерлік қоғамның нақ осы жалпы жиналысы есепті қаржы жылындағы Пайданы бөлу тәртібін бекітеді, жай акциялар бойынша дивидендтер төлеу туралы шешім қабылдайды, қоғамның бір жай акциясына шаққанда жыл қорытындысы бойынша төленетін дивидендтің мөлшерін бекітеді. Қоғам Пайдасының бір бөлігі ғана дивидендтер түрінде бөлінеді, әдетте, оның бір бөлігі қорлануға (сақтық капиталдың толықтырылуы үшін және өндірісті ұлғайтуға), басқа да әлеуметтік мақсаттарға жұмсалады.

Өндірістік шығындар, өнімнің өзіндік құны экономикалық сатының басты элементтері болып табылады. Олардың деңгейі, көбінесе, пайда көлемін, кәсіпорын рентабельділігін және шаруашылық қызметінің тиімділігін анықтайды. Сонымен қатар, кәсіпорынның бәсеке қабілеттілігін, беріктілігін, қаржылық тұрақтылығын анықтай отырып, оның өндірістік шығындарын қысқартып, оптималды экономикалық жетілдірудің негізгі бағыты болып табылады.

«Қазақстан экономикалық, әлеуметтік және саяси жедел жаңару жолында» деген ҚР Президентінің Қазақстан халқына Жолдауында (Астана, 2005 жылғы 18 ақпан) :

«Экономиканы түпкілікті реформалауға бағыт ұстап, біз қысқа мерзімнің ішінде нарықтық реформаларды жүргізе білдік, тиісті заңнамамызды жасауға қол жеткіздік. Бүгінгі таңда Қазақстанда нақтылы жұмыс істеп тұрған нарықтық экономика бар.

Егер осыдан он жыл бұрын жан басына шаққандағы жалпы ішкі өніміміз жеті жүз доллардан сәл ғана асса, 2004 жылдың соңында ол екі мың жеті жүз долларға жетті, ендеше 2005 жылы біздің жан басына шаққандағы жалпы ішкі өніміміз енді үш мың доллардай болады деген болжамымыз бар.

Мен 2010 жылы жан басына шаққанда жалпы ішкі өнімді 5 800 АҚШ долларынан асатын мөлшерге, яғни Чехия, Венгрия, Польша, Малайзия сияқты елдердің бүгінгі деңгейіне, 2015 жылы шамамен 9 000 АҚШ доллары мөлшеріне жеткізуге күшіміз жетеді деп санаймын. Жалпы, сатып алу қабілетінің шамасы жағынан бұл цифрларға біз қазірдің өзінде жақынбыз.

Біз еліміздің жалпы ішкі өнімін 2000 жылмен салыстырғанда 2010 жылы екі есе ұлғайтуды жоспарласақ та, бұл көрсеткішке 2008 жылы-ақ жететінімізге сеніміміз мол, » - деп жазған.

Осыған орай, біз ұлттық табысты арттыруымыз қажет. Ал ол үшін, ең алдымен, табыс, пайда әкелетін кәсіпкерлікті, әсіресе шағын және орта бизнесті, олардың субъектілерін одан әрі дамытып, өнім сапасы мен өндіріс тиімділігін арттырып, табысын көбейту керек. Яғни, кез келген өндірістік кәсіпорын өзінің өндірістік шығындарын қысқартқаны, төмендеткені жөн. Бұл пайданы арттырудың негізгі кепілі болып табылады. Сондықтан, осы дипломдық жұмыстың тақырыбы «Кәсіпорын өнімінің өзіндік құнын төмендету жолдары» - қазіргі кездегі өндірістік кәсіпорындар үшін өзекті мәселе болып отыр.

Жалпы, өнімнің өзіндік құны дегеніміз - кәсіпорынның өнім өндіруге және өткізуге жұмсаған шығындарының ақшалай тұлғалануы.

Ол кәсіпорынның жалпы өндірістік тиімділігін анықтайды. Өзіндік құнды, яғни өндірістік шығындарды жүйелі түрде төмендету - кәсіпорындардың жұмыс істеу тиімділігін арттырудың негізгі құралы болып табылады. Нарықтық экономика жағдайында залалды кәсіпорындарды қаржылай қолдау қағидаға жатпайды.

Ұлттық экономиканың барлық салаларында өндіріс шығындарын төмендетудің мына негізгі бағыттарын айтуға болады:

- ғылыми-техникалық прогрестің жетістіктерін пайдалану;

- өндіріс және еңбекті ұйымдастыруды жетілдіру;

- экономикалық үрдістерді мемлекет тарапынан реттеу.

Ғылыми-техникалық прогрестің жетістіктерін іске асыру - бұл, бір жағынан, өндіріс қуатын, шикізат және материалдар, оның ішінде отын-энергия ресурстарын көптен-көп пайдалану, ал екінші жағынан, тиімді жаңа машиналарды, жаңа технологиялық үрдістерді іске асыру.

Өнімнің өзіндік құны

-

кәсіпорындардың өнім өндіру мен өткізуге жұмсаған ағымдағы ақшалай шығыны

, яғни өнімді өндіру мен өткізу (жұмыстарды орындау, қызметтерді көрсету) үдерісінде пайдаланылатын табиғи ресурстардың, шикізатты, материалдардың, отынның, энергияның, негізгі капиталдың, еңбек ресурстарының, басқа да шығындардың құндық бағасы. Шығындардың өндіріс үдерісімен байланысы тұрғысынан өнімнің цехтық, өндірістік және толық құны түрлеріне бөлінеді. Цехтық өзіндік құнда цехтарда өнім өндірумен байланысты шығындардың өзіндік құны қамтылады. Өндірістік өзіндік құнға цехтық өзіндік құн жалпы өнеркәсіпті басқарумен, ұйымдастырумен және оған қызмет көрсетумен байланысты шығындар жатады. Толық өзіндік құн өндірістік өзіндік құнды және өнімді өткізумен байланысты өндірістен тыс шығындар және өнімді өндіруге қатысы жоқ басқа да шығындарды қамтиды. Ресурстарды үнемдеуге көптеген техникалық-экономикалық факторлар әсер етеді, олар ішкі өндірістік және өндірістен тысқары факторларға бөлінеді.

Өндірістен тыс факторлар

-

кәсіпорын ықпал ете алмайтын факторлар

. Оларға салықтар мен төлемдердің ставкалары, шикізаттың, материалдардың, машиналар мен жабдықтардың нарықтық бағасы, көлік тарифтері мен электр энергиясының тарифтері және басқалар жатады. Ішкі өндірістік факторлар -

кәсіпорын тарапынан басқарылатын факторлар

. Оларға өнімділігі жоғары техника мен прогрестік технологияны енгізу, өндірістің механикаландырылуы мен автоматтандырылуы деңгейін арттыру, негізгі капиталды тиімді пайдалану, айналым қаражатының айналымдылығын жеделдету, жұмыскерлердің еңбек өнімділігін арттыру, еңбек пен өндірістің ұйымдастырылуын жетілдіру, т. б. жатады.

Кәсіпорынның шығындары өндіріс үдерісімен байланысының сипатына қарай негізгі және үстеме шығындарға, олардың жекелеген бұйымдардың өзіндік құнына жатқызылуы тәсіліне қарай тікелей және жанама шығындарға, өндірістің көлеміне қарай шартты-тұрақты және ауыспалы шығындарға бөлінеді. Сондай-ақ шығындарды экономикалық мазмұнына және калькуляцияның баптарына қарай да топтастыру қабылданған. Шығындардың экономикалық нышандары бастапқы, біртекті топтар болып келеді. Калькуляцияның баптары бойынша топтастыруда шығындардың орны мен мақсаты ескеріледі.

Өнімді өңдіру процесінде шикізат, материалдар, отын, энергия, еңбек ақы және т. с. с шығындар жұмсалады. Олардың жалпы сомасы өнідіріс шығындарын құрайды (өнімнің өзіндік құнын) .

Өзіндік құн - өнім өңдіруге жіне өткізуге кеткен барлық шығындар. Жалпы алғанда өзіндік құнның құрамы келесі түрде көрсетіледі:

ӨҚ = М + А + ЕА

мұндағы М - материалдық шығындар, А - амортизация, ЕА - еңбек ақы.

Өзіндік құн бағаның бір бөлігі ретінде қарастырылады:

Б = ӨҚ + П + ҚҚС

Өзіндік құнды төмендету арқылы қоғамның таза табысы, кәсіпорын пайдасы өседі. Әртүрлі кәсіпорындарда шығарылатын бірдей өнімнің өзіндік құны әртүрлі болуы мүмкін. Жоғары болған өзіндік құн кәсіпорында өндірісі процесі нашар ұйымдастырылғанын көрсетеді, басқалармен салыстырғанда.

Өзіндік құн келесі мақсаттарда қолданылады:

- Бағаны анықтау үшін

- Кәсіпорынның қаржылық жағдайын сипаттау үшін

- Менеджерлер оперативті шешім қабылдау үшін

Өзіндік құнды барлық өнім бойынша, жеке оның түрлері, процестері, бөлшектері, бөлімшелер мен цехтер бойынша анықтауға болады.

Өндіріске кеткен шығындарды белгілі бір белгілерге қарай бөлуге болады. Шығындардың негізгі тобына келесі шығындар кіреді:

- экономикалық элемент бойынша (экономикалық мағынасына қарай) - барлық шығындар экономикалық біріңғайлығы бар жеке топтарға жинақталады (олардың пайда болу орнына және мақсатына тәуелсіз. Олардың негізгі түрлері:

- Материалдық шығындар - шикізат пен материалдардың қайтарылатын қалдық құнын алып тастағандағы құны.

- Еңбек ақы.

- Еңбек ақыдан жасалынатын әлеуметтік төлемдер-зейнетақы қорына, жұмыс бастылық қорына, әлеуметтік сақтандыру қорына, медициналық сақтандыру қорына.

- амортизация.

- Басқа шығындар - жөндеуге кеткен, несие пайыздарын төлеу, айыпақылар, жарнама және т. с. с.

- шығын баптары бойынша: Шығын баптары деп бір немесе бірнеше экономикалық элементі бар шығындарды айтады. Калькуляция баптары шығындардың мақсатын және пайда болу орнын есебке алады. Өнімнің өзіндік құнын калькуляциялау деп өнім бірлігіне кеткен шығындарды анықтау процесін атайды.

Негізгі шығындар өнім өңдірумен тікелей байланысты болады, ал үстеме және мерзім шығындары бөлімшелерге, жалпы өндіріске қызмет көрсету және басқару шығындарын сипаттайды.

Егер шығын бапына бір шығын элементі кірсе оны қарапайым деп атайды, егер бірнеше элемент кірсе, оны кешенді бап деп атайды.

Шығындарды сондай-ақ, тура және жанама деп бөлуге болады, егер шығын нақты өнім шығарумен байланысты болса, оны тура деп атайды, егер ол бірнеше өнімге қатысты болса, оны жанама деп атайды.

Шығындар калькуляциясы төмендегі кестеде көрсетілген

Шетелде шығындарды өндіріс көлемінің өзгеруіне қарай тұрақты және өзгермелі деп бөледі. Шартты тұрақты шығындар өндіріс көлемінің өзгеруіне тәуелсіз болады, ал өзгермелі шығындар оған тура пропорционалды өзгереді.

Шығындардың тұрақты және өзгермелі болуы белгілі бір релеванттық облыста ғана болады. Релеванттық облысы - шығындар біріңғай заңдылыққа бағынатын облыс шектері.

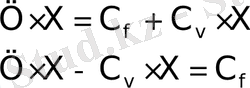

Әр кәсіпорын үшін (әсіресе жаңа) қай уақыттан бастап ол пайда алады деген сұраққа жауап табу өте маңызды болады. Сатудың шекті көлемі - бұл кәсіпорын табыстары оның шығындарына тең болатын өндіріс көлемі. Осы шекті көлемді анықтау формулалары келесі:

- өнім бірлігінің бағасы.

- өнім бірлігінің бағасы.

- сатулардың шекті көлемі.

- сатулардың шекті көлемі.

- тұрақты шығындар.

- тұрақты шығындар.

- өзгермелі шығындар, өнім бірлігіне саналған.

- өзгермелі шығындар, өнім бірлігіне саналған.

Өзіндік құнды төмендету әртүрлі факторларға тәуелді болады. Ең негізгілерге келесіні жатқызуға болады:

- өнім өңдіруді өсіру (тұрақты шығындар бойынша түсетін үнем арқылы) .

- B1- өсіруге дейінгі өнім көлемі;

- B2- өнім шығарудың жаңа мөлшері.

- Материал сыйымдылығын азайту (шикізат пен материалдар бойынша үнем болады) .

- өнім өңдіру өсімін еңбек ақы өсімінен жоғары етіп жасау (еңбек ақы бойынша үнем болады) .

- Жаңа техниканы енгізу арқылы, өндірісті механикаландыру және автоматтандыру.

- С1- шараға дейінгі өнім бірлігінің өзіндік құны.

- С2- шарадан кейінгі өнім бірлігінің өзіндік құны.

- В2- шарадан кейін шығарылатын өнім көлемі.

- өнімнің қор сыйымдылығын азайту арқылы (амортизация бойынша үнем болады) .

- Қалдықтарды және жоғалтуларды азайту шараларын енгізу.

Іс жүзінде өзіндік құнның келесі көрсеткіщтері қолданылады:

- Өндіріс шығындарының сметасы.

- Өнім бірлігінің және тауарлық өнімнің өзіндік құны.

- Өзіндік құнды төмендету көрсеткіштері.

- Тауарлық өнімнің 1 теңгесіне шаққандағы шығындар.

Кәсіпорында өзіндік құнды жоспарлау процесінде келесі шаралар жүргізіледі:

- Өндірістік бағдарламаны орындауға қажет барлық шығындар көрсетілетін өндіріс шығындарының сметасы құрастырылады. Көбінесе, сметаны жалпы кәсіпорын бойынша емес, жеке цехтер, бөлімшелер бойынша құрастырылады, одан кейін нәтижелер қосылады.

- Жеке өнім түрлерінің өзіндік құнын калькуляциялайды (жеке тапсырыстар, секциялар, партиялар және т. с. с. бойынша) . Біріңғай өнім шығаратын көмекші цехтарда (эл. энергия, көлік қызметтері және т. с. с. ), калькуляция объектісі ретінде шығарылатын өнімнің бірлігі алынады (кВт. /сағ, т. Және т. с. с) .

- Өнімнің өзіндік құнын калькуляциялау келесі әдістермен жүзеге асырылады:нормативтіік - материалдық және еңбек нормативтерін қолдануға негізделген. кезеңді - жаппай өндірістерде қолданылады, мұнда өнім бірнеше өңдеу кезеңдерінен өтуге тиіс.

Соңғы өнім оны бірнеше кезеңдерде өңдеудің нәтижесі ретінде болады.

- Тапсырыс бойынша- қайталанбайтын өнім бірліктерін шығаратын кәсіпорындарда қолданылады.

- Операция бойынша - егер тауарлардың жалпы және жеке сипаттамалары бар болса, қолданылады.

Пайда - тауарлар мен көрсетілетін қызметтерді сатудан түскен табыстың осы тауарларды өндіру мен сатуға немесе қызмет көрсетуге жұмсалған шығыннан асып түсуі. Пайда - кәсіпорын мен кәсіпкерлердің шаруашылық қызметі қаржылық нәтижелерінің аса маңызды көрсеткіштерінің бірі. Ол шаруашылық қызметтің өнімін сатудан түскен ақшалай түсім мен өндіріс факторларының осы қызметке ақшалай жұмсалған шығындарының сомасы. Пайданың алынуын немесе оның алынбауын екі нәрсе алдын-ала айқындайды, олар: өнімді өндіру мен өткізуге (жұмыстарды орындауға және қызметтер көрсетуге) жұмсалған жалпы шығын және негізгі қызметтен тыс жұмсалған шығын. Әдетте, табыс негізгі қызметтен алынған табыс пен негізгі қызметтен тыс қызмет түрінен алынған табыс болып бөлінеді. Кәсіпорынның негізгі қызметінен алынған табыс өнімді өткізуден (жұмыстарды орындаудан, қызмет көрсетуден) түскен табыстарды, сыйақыны, дивидендті, роялтиді, жалгерлік ақыдан түскен табыстарды, т. б. қамтиды. Негізгі қызметке жатпайтын қызметтен алынған табыстарда, мысалы, негізгі құрал-жабдықты сатудан алынған табыс, бағалы қағаздарды қайта бағалаудан немесе ұзақ мерзімді активтердың баланстық құнын көбейтуден алынған табыс, т. б. қамтылады. Шығыстар (шығындар) - активтердің немесе олардың құнының азаюы не меншікті капиталды азайтатын, оны меншік иелері арасында бөлісумен байланысты емес міндеттемелердің көбеюі нысанында есепті кезең ішінде экономикалық тиімділіктердің азаюы. Шығыстар негізгі қызмет пен негізгі емес қызмет үдерісінде пайда болған шығыстарға бөлінеді. Негізгі қызмет шығыстары өнімнің (орындалатын жұмыстың, көрсетілетін қызметтің) өзіндік құнын қамтиды, ал негізгі қызметке жатпайтын қызмет шығыстарына, мысалы, негізгі құрал-жабдықты өткізу нәтижесінде пайда болған шығасы, төтенше жағдайдан келтірілген залалдар, т. б. жатады. Пайда бірқатар түрлерге бөлінеді: жалпы (баланстық) Пайда деп аталатын толық Пайда, ол өнімді өткізуден, жұмыстарды орындаудан, қызмет көрсетуден, өткізуден тыс операциялардан алынған Пайданы (алынған және төленген айыппұлдар, өсімпұлдар, тұрақсыздық айыптары арасындағы айырма, жалға берілген мүліктен төленетін жалгерлік ақы, т. б. ) және салықтар мен аударымдар төлегеннен кейін қалған таза Пайданы қамтиды.

Бухгалтерлік Пайда сатудан алынған табыс пен бухгалтерлік шығындар арасындағы айырма ретінде есептеледі. Экономикалық Пайдада баламалы шығындар ескеріледі. Әдетте, эконмикалық Пайдабухгалтерлік Пайдадан кәсіпорынның өзіндік құнда ескерілмеген, кейде айырылып қалған мүмкіндіктерді қамтитын өтелмеген меншікті шығындарының шамасынан кем болып келеді. Пайда кәсіпкерлік қызметтің экономиканы ілгері бастырушы, ұдайы дамытушы ретінде ұдайы әрекет ететін уәждемесі болып табылады. Пайда алу мақсатымен кәсіпкер өндірісті шығынды азайтатындай, ресурстарды тиімді пайдаланатындай етіп ұйымдастырады, осыған орай ол өндіріс пен еңбекті ұйымдастырудың жетілдірілген нысандарын, өнімділігі жоғары техниканы, прогресті технологияны енгізеді. Пайда ресурстарды тартудың баламалы тәсілдері арасында олардың тиімді бөлінуіне септігін тигізетін тұтқаға айналады. Пайда алушы кәсіпкердің өзінің Пайдасын инвестиция ретінде жұмсауға мүмкіндігі болады. Қазақстанда экономикалық реформа қағидаттарының ойдағыдай енгізілуі арқасында кәсіпорындар жұмысының нәтижелілігі үздіксіз арта түсуде. Мәселен, Қазақстан Республикасында кәсіпорындар мен шаруашылық ұйымдардың табысы 1999 ж. 101508 млн. теңгеден 2002 ж. 512044 млн. теңгеге көбейді. Табыстылық, әсіресе, өнеркәсіпте арта түсіп отыр, мұнда салық салынбай тұрғандағы жиынтық табыс тиісінше 89568 млн. және 401087 млн. теңгені құрады. 2002 ж. республикада барлық кәсіпорындар мен шаруашылық ұйымдардың жиынтық Пайдасының 86, 1%-ы жекеше сектордың үлесіне тиді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz