Өндіріс шығындарын есепке алу және өнімнің өзіндік құнын калькуляциялау әдістері

Мазмұны

Кіріспе . . .

1. Өндіріс шығындарын есепке алудың әдістері мен өнімнің өзіндік құнын калькуляциялау. Өнімнің өзіндік құнын калькуляцияалудың түрлері мен объектілері . . . 2. Өнімнің, жұмыстың және қызметтің өзіндік құнын калькуляциялаудың және шығындарды есепке алудың нормативтік тәсілі . . .

3. Өнімнің, жұмыстың және қызметтің өзіндік құнын калькуляциялаудың және шығындарды есепке алудың халықаралық практикада қолданылатын әдістер . . .

Қолданылған әдебиеттер . . .

Қорытынды . . .

Кіріспе

Курстық жұмыстың мақсаты

: нарықтық экономикасы дамыған елдерде шығындар есебінің және өнімнің өзіндік құнын калькуляциялау әдістерін еліміздегі кәсіпорындарда қолданудың ерекшеліктері мен жетілдіру жолдарын ашып көрсету.

Курстық жұмыстың міндеті:

Калькуляциялаудың бухгалтерлік есепте дұрыс көрсетілуін бақылау, шығындар обьектісін дұрыс белгілеу,

өнімнің өзіндік құнын есептеу кезінде факторларды ескеру.

Кез-келген кәсіпорын (фирма) өнім өндірісін бастамас бұрын, ол қандай пайда ала-алатынын анықтап алады. Кәсіпорынның өндірістік шешімдері, жұмыстары нарық жағдайлары мен өндірістік шығындар арқылы анықталады. Жалпы түрде өндіріс шығындары және өткізу (өнімнің, жұмыстың, қызметтің өзіндік құны) өнім өндірісі процесінде қолданылатын (жұмыс, қызмет) табиғи ресурстар, шикізат, материал, жанармай, энергия, негізгі қор, еңбек ресурстары және басқа да өнім өндірісіне және өткізуге шығындарды бағалық талдау болып табылады.

Материалдық құндылықтар өндірісі, тауар саудасы, сонымен қатар қызмет көрсету адамдық, материалдық, ақшалай ресурс шығындарын қажет етеді. Бұл қолданылған ресурстар соңында әртүрлі нысанда және көлемде өзіндік құнға негізделеді.

Аталған шығындар, өнім және қызмет көрсетуге аударылған, өзіндік құнға қосылғандар оларды өткізу бағасында өткеріледі. Осылайша, өзіндік құн-кәсіпорында өткізу мақсатында өндірілген өнім мен қызмет көрсетулерге кеткен шығындардың ақшалай түрдегі сомасын көрсетеді.

Өзіндік құн-өнім өндіруге жұмсалған барлық шығын. Өндірілген өнімнің өзіндік құнына барлық жұмсалған шығындар: шикізат, материал,

электр энергиясы, амортизациялық жарна, еңбекақы т. б. кіреді. Өзіндік құн сол кәсіпорын шығынының жиынтық көрсеткіші, ол әрбір өнімге жұмсалған жалпы шығын сомасын өнім көлеміне бөлу арқылы анықталады.

Курстық жұмыс барсында қарастырылатын тақырыптар: өндіріс шығындары және өнімнің өзіндік құныны түсініктіеріне жалпы сипаттама; өзіндік құнынын талдау; өнімнің өзіндік құнын калькуляция баптары бойынша топтау; өнімнің өзіндік құныны негізінде өнімге баға белгілеу; өнімнің өзіндік құнын азайту жолдары.

Қазіргі экономикалық әдебиеттер калькуляциялық жұмыстарды жекелеген өнім түрлерінің өзіндік құнын (атқарылғанжұмыстар мен көрсетілген ақылы қызметтерді қоса есептеп ) экономикалық есептеу жүйесі деп анықтап береді. Калькуляциялау барысында өндіріске жұмсалған шығын өндірілген өнімдердің мөлшеріне сәйкес есептелініп, шағалылған өнім бірлігінің өзіндік құны анықталады.

Калькуляциялаудың басты міндеті - өндірілген өнім бірлігіне, сатуға және ішкі қолданыстарға жұмсалған шығындырды есептеу. Калькуляциялық жұмыстардың қорытынды нәтижесі калькуляциялық тұжырым болыптабылады. өнімнің өзіндік құнын, атқарылған жұмыстардың, көрсетілген ақылы қызметтердің мөлшерін анықтау үшін калькуляциялық жұмыстар бірнеше түрге бөлінеді. Жоспарлы калькуляция жоспарлы мерзім ішіндегі еңбек шығындары мен өндіріс құралдарының прогрессивтік нормаларының, техникалық прогресстің одан әрі дамуы мен өндіріс өндіріс пен еңбекті ұйымдастыруды жетілдіру негізінде жасалады. Жоспарлы калькуляциялаудың түрлері мыналар болып табылады: Атқарылған жұмыстарға немесе тапсырыс берушілермен бірлесе отырып, немесе басқа мақсаттарда өнім құнын анықтау үшін бір жолға калькуляцияжасау.

Шығындардың ағымдағы нормалары кәсіпорынның сол кезеңдегі жұмыстардың өндірістік мүмкіндіктеріне сәйкес болады. Есепті кезеңнің басында шығындардың ағымдағы нормалары жоспарлы калькуляцияда көрсетілген нормалардың орташа көрсетілген нормалардың орташа көрсеткішінен жоғары, ал есепті кезеңнің аяғында - төмен болады. Осы себепті де өнімнің нормативтік өзіндік құны есепті кезеңніңбасында жоспардағыдан жоғары, ал есепті кезеңнің соныңда - төмен болып шығады.

Өнімнің өзіндік құнының есепті (нақтылы) калькуляциясы нақтылы шығындарды көрсетеді. Сол себепті де жоспарлы калькуляциядан ауытқушылықтар болуы мүмкін. Мұндай ауытқушылықтар негізінен кәсіпорынға тәуелді (кәсіпорынның өндірістік жоспарын асыра орындауынан, немесе керісінше бұл жоспардың орындалмай қалуларынан, шығындардыңжекелеген түрлерінен үнем болу немесе артық шығындар болуынан ) және кәсіпорынға тәуесіз себептерден материалдар бағасының өзгеруі, амортизациялық аударымдардың өзгеруі, электр қуаты, жылу мен су тағы да басқа тарифтерінің өзгерулері болады.

Нормативтік калькуляция жоспарлы калькуляциялардың әртүрлі тектеріне жатады және шығындардың есебін нормативтік әдіспен немесе өнімнің өзіндік құнын калькуляциялау арқылы жүргізетін кәсіпорында пайдаланылады. Олардың негізінде жұмсалған шығындардың деңгейін көрсететін ағымдағы және қолданыстағы нормалар қолданылады. Кәсіпорын жыл бойы ұйымдастыру -техникалық жоспарда көрсетілген іс шараларын жүзеге асыратын ескере отырып нормативтік калькуляциялардың жоспарлы калькуляциялармен салыстырғанда есепті мерзім ішінде өнім өндіруге жұмсалған шығындарды нақтылы және дәйрек есептейтінін байқаймыз.

Өндіріс шығындарын есепке алудың әдістері мен өнімнің өзіндік құнын калькуляциялау

Өнімнің өзіндік құнын калькуляцияалудың түрлері мен объектілері

Калькуляциялау дегеніміз өнімнің, атқарылған жұмыстар мен көрсетілген қызметтердің бір өлшемге есептелінген өзіндік құны болып табылады. Ол кәсіпорын жұмысын жедел басқару үшін маңызды рөл атқарады және ішкі резервтерді дер кезінде ашуға және өнімнің өзіндік құнын жоспарлауға, өнімге, жұмыстар мен қызметтерге көтерме және бөлшек бағаларды негіздеуге пайдаланыдалады.

Өндірісті ұйымдастыру ерекшеліктері мен технологиясына байланысты өндірістегі шығындарды есепке алудың және өнімнің өзіндік құнын калькуляциялаудың бірнеше әдістері қолданылады. Халық шаруашылығының түрлі салаларындағы кәсіпорындарда қандай да бір әдісті қолдану өнімнің өзіндік құнын жоспарлау, есепке алу және калькуляциялау жөніндегі негізгі ережелеріне сәйкес белгіленеді.

Калькуляциялауды жасау мерзімі: алдын ала және кейінгі (немесе кезекті) болып екіге бөлінеді.

Алдын ала жасалатын калькуляция өнімді шығарғанға дейін өндіріске қажетті деңгейдегі шығындардың мөлшерін топшылайды. Оған жоспарлы, сметалық және нормативтік калькуляция жатады.

Жоспарлы калькуляция өнімге (жұмысқа, қызметке) және бұйым бірлігіне мүмкін болатын шығындардың деңгейінде анықталады, бірақ ол кезде жалақының, энергияның, отынның, материалдардың нормасы, өндірістің технологиясы сондай-ақ резервтері ескеріледі.

Сметалық (болжамдық) калькуляция - бұл жоспарлы калькуляцияның бір түрі, ол жоспарланған және жаңадан игерілген бұйымның негізінде жасалады. Ол жоспарлы калькуляцияны жасауға негіз бола алады.

Нормативтік калькуляция ағымдағы жоспарлы калькуляцияның бір түрі болып табылады. Бұл аталған әдіс шығындарды есептеудің нормативтік әдісіні және кәсіпорынның өзінде пайдаланып жүрген өнімнің өзіндік құнының калькуляциясын қолданады. Оның негізінде қол жеткен шығындар деңгейін сипаттайтын ағымдағы және әрекет етіп тұрған нормаларды пайдаланады.

Нормативті калькуляцияның жоспарлы калькуляцияғв қарағанда дәлділігі анағұрлым жоғарылау болып келеді.

Кейінгі (немесе кезекті) калькуляция өнім шығарылғаннан соң бухгалтерлік есеп мәліметтері бойынша жасалынады.

Олар нақты шығынды көрсетеді. Оларға нақты (есеп беру калькуляциясы) және шамаланған калькуляция жатады.

Өнімнің өзіндік құнының нақты (есеп беру) калькуляциясы нақты шығындармен сипатталады, ал ол жоспарлыдан кәсіпорынға байланысты себептері бойынша да (өнімді өндірудің орындалуы немесе орындалмауы кейбір шығындар түрлерінің артық немесе кем жұмсалуы) және оған байланыссыз себептері бойынша да (материалдарға бағаның өзгеруі, амортизациялық аударымдардың нормасы, суға, газға, жылуға, электр энергиясына тарифке өзгерістер енгізілуіне байланысты) ауытқуы мүмкін.

Калькуляцияның бұл түрі нақты шығындар туралы есептік мәліметтің негізінде дайындалады.

Шамаланған калькуляция нақты шығындар және тоғыз айдың ішінде алынған өнімдер немесе басқа да кезеңге есептелген шығындар деңгейінде жасалады.

Калькуляцияның бұл түрі ағымдағы жылдағы өндірілген өнімнің нәтижесін алдын ала бағалау үшін пайдаланылады.

Өнімнің өзіндік құнына кіретін және кірмейтін шығындар

Калькуляциялау кезінде өнімнің өзіндік құнын калькуляциясын және шығындарды есептеу объектісін дұрыс бегілеу үлкен роль атқарады.

Шығындардың есеп объектісі болып сол шығындардың өндірістегі аналитикалық есебі саналады. Өнеркәсіпте есеп объектісі өте жиі калькуляциялау объектісімен сәйкес келеді.

Мысалға, тігін фабрикасының шығына мен өнімнің өзіндік құны сол фабрикада тігілген ерлер костюмы бойынша есептелінеді. Ауыл шаруашылығында есеп объектісі, әдетте, өзінің калькуляциялау объетісімен сәйкес келе бермейді. Мысалға, өсімдік шаруышылығанда есептеу объектісі күздік бидай болып табылса, ал калькуляциялау объектісі болып - дән, сбан сналады. Мал шаруашылығында есептеу объектісі сүтті табын болып табылады, ал сол табынның сүті, төлі, қиы жатады.

Есеп объектісі мен калькуляциялаудан басқа калькуляциялық бірлік тізімін белгілеу қажет. Калькуляциялық бірлік, әдетте, тиісті өнім (бұйым) түрінің техникалық жағдайына немесе қабылданған стандарттық өлшем бірлігіне және өндірілген өнімнің натуралды көрігісіне сәйкес келуі тиіс. Егер де жоспарлау өлшем бірлігі ретінде екі көрсеткішті пайдаланса (т және м 2 ), онда калькуляциялық бірлік осы екі бірліктің бірін ғана пайдаланады.

Сонымен, іс жүзінде пайдаланатын калькуляциялық өлшем бірлігін келесі топқа біріктіруге болады:

- натуралды бірліктері - дана, метр, килограмм, тонна, литр және т. б. ;

- ірілендірілген (иесіздендірілген) бірлігі - тігін бұйымының прейскуранттық нөмірі, белгілі бір артикулдағы жүз жұп аяқкиімі эәне т. б.

- өнімнің өзіндік құнын калькуляциялау үшін пайдаланылатын шартты-натуралды бірлік, ондағы пайдалы заттың құрамы әртүрлі тербелісте болуы мүмкін (мысалға, спирт - 100%, күйдіргіш содасы - 92 % натрий) ;

- құндық бірлігі;

- еңбек бірлігі (норма-сағаты) ;

- орындалған жұмыс бірлігі (ткм, машина-күні, ай-күні) ;

- пайдалы нәтиженің бірлігі - қуаты, өнімділігі және т. б.

Кешендік өндірісте бір шикізаттан бір технологиялық процессте екі немесе бірнеше түрлі өнімді алса, онда оларды шығару үшін жұмсалған жалпы шығынды өнімдердің арасында таратуға болмайды, сондықтан ондай өнім бірлігінің өзіндік құнын есептеуге төменде келтірілген әдістің бірін пайдаланады. Егер де технологиялық процессте шикізатты өңдеу кешені бірнеше рет қайта жасаудан тұратын болса және өндірістің бұл кезеңдері бойынша шығын деңгейін анықтау мүмкіндігі болса, онда соңғы өнімге немесе шалафабрикатқа бөлістік калькуляциясын пайдалану мүмкін. Егер де жалпы шығыннан белгілі бір өнім түріне қатыстысын бөлу мүмкіндігі бар болса, онда оны тікелей сол өнімнің өзіндік құнына бөлуге болады.

Кешендік өндіріс шығындарын тарату кезінде келесі әдістерді қолданады:

- шығындарды шегеру. Бұл әдіс кезінде өндірісте алынатын өнімдердің бір негізгі өнім болып саналады, ал қалғандары іліспе болып өнім жоспарлы өзіндік құны бойынша шегеріледі және осыдан кейін алынған деңгейін негізгі өнімнің өзіндік құны деп санауға болады. Бұл әдісті негізгі өнімнің деңгейін айқын белгілі болған кезде ғана және ілеспе өнімнің үлес салмағы аса көп болмаса ғана пайдаланады. Мысалға, молибден рудасын шығарған кезде одан ілеспе болып саналатын мыс концентратын шегеріп тастайды және т. б.

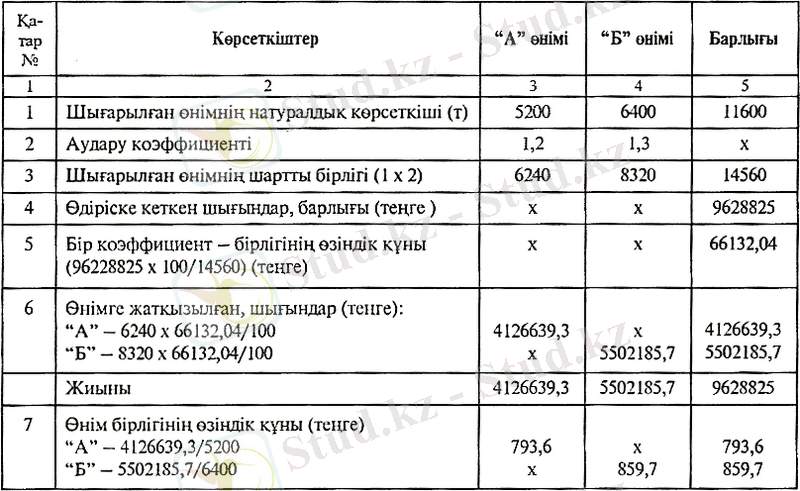

Өнімнің өзіндік құны есептеген кезде ондағы шығындарды тарату коэффициенттік долмен жүзеге асады.

Енді біз коэффициенттік әдіске бір мысал келтіріп көрейік:

- аралас (қиыстыру) әдісі. Бұл әдістік кешендік өндірісте бірнеше негізгі және ілеспе өнімдерді өндірген кезде пайдаланады. Бұл әдісте шегеріп тастау да, шығындарды тарату да қатар әрі үйлесімді тұрғыда пайдаланады. Бұл кезде шығынның жалпы сомасынан ілеспе өнімнің құны шегеріліп, қалған бөлігі негізгі өнімдердің арасына белгіленген коэффициенттер бойынша таратылады.

Олар келесі жұмыс кезеңінен тұрады: жалпы кешендік шығыннан ілеспе өнімнің өзіндік құны шегеріледі; шығынның қалған қалдығы негізгі өнімдердің арасына белгіленген коэффициенттерге сәйкес таратылады; ең соңында, тікелей өнімнің өзіндік құнына жатқызылатын және таратылатын соманың мөлшері анықталады. Мысалы, ақ тиын құмдарын өңдеген кезде одан ілеспе өнімдерін шығарып тастайды (ставролит, кесек құмдарын және т. б. ), ал шығыстың қалған бөлігін ақ металлдар, рутолдық және ильмениттік қоспалардың (концентраттарының) арасына белгіленген коэффициенттер бойынша және негізгі металлдың қоспасын ескере отырып таратады.

Өндірістің технологиялық және ұйымдастыру ерекшеліктеріне байланысты өнімнің өзіндік құнын калькуляциялаудың және өндіріс шығындарын есептеудің бірнеше әдістері пайдаланылады. Өнімнің өзіндік құнын калькуляциялаудың және өндіріске кеткен шығындарын есептеудің әдісі деп, кісңпорынның шығынын бақылау үшін өнімнің нақты өзіндік құнын есептеу және өндіріс шығындары туралы ақпараттарды есепте топтастыру, жинау бойынша әдістерінің жиынтығын атайды.

Өнімнің өзіндік құнының әдісіне ісер ететін негізгі факторлар ретінде мыналарды айтуға болады:

- өндіріс типі;

- өндірістің күрделілігі;

- шығарылатын өнімнің номенклатурасы мен сипаты;

- өндіріс циклының ұзақтылығы;

- аяқталмаған өндірістің қолда бары, құрамы және көлемі.

өнеркәсіп салаларына өнімнің өзіндік құнына бұл факторлардың тигізетін әсері бірдей емес, сондықтан өнімнің өзіндік құнын калькуляциялаудың әртүрлі әдісін тура қолдануға келеді. өнімнің өзіндік құнын калькуляциялау әдістемесінде шығарылатын өнімнің номенклатурасы мен сипаты басты роль атқарады. Әдетте, өнімдер жай және күрделі болып бөлінеді. Жай өнім - бұл жеке бөлшектерден, түйіндерден, детальдардан тұрмайды. Жай өнім болып: көмір, рудалар, мқнай, газ, цемент, тері, ет және т. б. саналады.

Бұл аталған өнімдердің өзіндік құны есептеу аса күрделі әдістемелерді пайдалануды талап етпейді. Бұндай жай өндірістерде бір ғана өнім түрі калькуляцияланады.

Күрделі өнім деп жекелеген бөлшектерден, түйіндерден, детальдардан тұратын өнімдерді айтады. Мысалы, машиналар, станоктар, құрал-жабдықтар, автобустар және т. б. күрделі өндірісте негізгі өнімнен басқа, дайын өнім ретінде оның бөлшектері, түйіндері, детальдары да калькуляцияланады. Бұл соңғылар калькулькуляциялау әдістемесіне қосымша қиындықтар туғызады.

Калькуляциялау әдістемесін анықтауда өндіріс циклының ұзақтығы басты роль атқарады. Кейбір салаларда оның ұзақтылығы бірнеше сағат құраса (көмір, қара металлургия, элетростанция, т. б. ), ал басқаларында бірнеше күн, мысалға, тоқыма өнеркәсібінде, химия зауыттарында, тері фабрикасында т. б., ал үшіншілерінде ол - бірнеше айларға созылуы мүмкін (кеме құрылысында, ауыр машина жасау кәсіпорындарында, т. б. ), ал төртішісінде - тұтас маусымға созылуы мүмкін (орман шаруашылығын пайдалану) .

Өндірістік циклы ұзақ өнеркәсіп салаларында өзіндік құнын калькуляциялау әдістемесін жасау бірнеше айға немесе маусымға созылуы мүмкін және олар бірнеше сағаттар немесе күндер құрайтын сомалармен салыстырғанда біршама күрделі болып келеді. Оның күрделілігі, ең алдымен, үлкен аяқталмаған өндірістің шығысты тарату мәселесінің және басқа да арнайы жағдайларының әсерінен болуы мүмкін.

Өнімнің, жұмыстың және қызметтің өзіндік құнын калькуляциялаудың және шығындарды есепке алудың нормативтік тәсілі

Өндірістегі шығындарды есепке алудың және өнімнің өзіндік құнын калькуляциялаудың нормативтік әдісін негізінен жаппай өндіріспен шұғылданатын кәсіпорындар пайдаланады. Дегенмен де, оны кіші сериалық және жекелеген кәсіпорындарда пайдалануға балады. Өндірістегі шығындарды есепке алу өнімнің өзіндік құнын калькуляциялаудың нормативтік әдістері бойынша жұмыстардың технологиялық және нормативтік карталар жасаудын басталады. Ол карталарда материалдың, жалақының жұмсалуы және өнім дайындауға қажетті басқа да шығындар айқындалады. Нормативтік карталардың негізінде өнім бірлігінің нормативтік өзіндік құны көрсетілген нормативтік калькуляциялар бойынша жасалады. Оларды жасау кезінде қолданыста жүрген өндірістік технологияны, жалақы жөніндегі уақыт пен баға нормаларын негізге ала отырып, бастапқы массасы, таза массасы, қалдықтары, материалдар мен сатып алған шалафабрикаттарға қолданылып жүрген баға көрсеткіштері және өндіріске қызмет көрсету мен басқару жөніндегі шығындардың бекітілген тоқсандық сметасы ескеріледі.

Нормаларды және шығындарды сметаларының өзгенту тәртібін рәсімдеп, сондай-ақ кәсіпорынның мүдделі цехрары мен бөлімдерінің технологиялық процесстерін және басқа да нормалары мен сметаларын өзгерту туралы тәртібін реттеу арқылы жүзеге асырады. Нормативтік әдіс кезінде қаймалық және таразылау- өлшеу шаруашылығын тәртіпке келтірудің, материалды сақтау және өндіріске босату, цех бойынша ғана емес, сонымен бірге өнімнің жекелеген түрлері бойынша( егер энергия және басқа да шығындар тікелей жолмен өнімге жатқызылса) және тұтастай алғанда судың, будың, газдың, электр энергиясының тұтынылуын анықтау үшін цехтарға есептегіштер мен құрылғыларды орнатудың маңыздылығы зор.

Нормалардан ауытқуларға құжатталған және құжатталмаған болып келеді.

Құжатталған ауытқулар алғашқы құжаттардың мәліметтері бойынша ашылған дабылдар жатады ( талап накладнойы, қосымша жұмыстарға жазылған нарядтары, қосымша төлемдер және т. б), сондай-ақ есептеу жолымен анықталған ауытқулар( түгелдеу тәсілімен, нақты рецептурасы, бойынша алдын-ала жасалған есептеулер және т. б) .

Құжатталмаған ауытқуларға ауытқудың жалпы сомасы мен оның құжатталған бөлігінің арасындағы айырмасынан шығарады. Әдетте, олар құжатталған ауытқулардың дұрыс есептелмеуінің нәтижесінен, ақау өнімдерін шығарғаннан, нарядтарды артық жазғаннан, кем шығудан, шалафабрикаттардың жоғалтулыры мен бұзылуынан, аяқталмаған өндірісті дұрыс бағалауынан шығыды. Егер де өндірісте құжатталмаған ауытқулар бар болса, онда ол нормативтік есептің дұрыс ұйымдастырылмаған куәландырады.

Нормалардан ауытқуларды есепке алу шикізат пен материалдарға, олардың жұмсалуын нормалауға және өндірістік технологиялық процесіне байланысты ұйымдастырылады. Нормалардан ауытқуға материалдарды ауыстыру, оларды пайдалану және т. б осы секілді факторлар әсер етеді. Материалдар шығыны бойынша нормалардан ауытқуларды анықтау үшін материалдарды құжаттау, түгелдеу тағы да басқа шаралар жүргізіледі.

Құжаттау әдісі материалдарды нормадан артық жұмсалғаннан анықтау үшін пайдаланады. Жеке-дара материалдардың шығынын, сондай-ақ материалдардың ауыстырылуымен байланысты ауытқуларды арнай құжаттармен рәсімдейді.

Әрбір келіп түскен материалдың партиясын салыстырып көру әдісі өндіріске босатылған, қымбат тұратын (тері, тоқыма және т. б) материалдардың әрбір партиясы бойынша олардың нормадан ауытқуын анықтау үшін қолданады.

Инвентарлық әдісте материалдың нақты шығысын белгіленген норма шығысымен салыстыру арқылы, айлық, он күндік, бір ауысымдық ауытқуларын анықтайды. Материалдың іс жүзіндегі шығынын анықтау үшін: ауысымның, бес күндіктің, он күндіктің басына немесе әр айдың бірінші жұмыс күніне жұмсалмаған материлдарды түгелдеу жүргізіледі.

Тиімді бақылау жауапкершіліктің әрбір орталығы бойынша барлық нақты нормативтік шығындарына салыстырмалы жолы арқылы жетуі мүмкін. Өнім бірлігіне кететін нормативті немесе нақты шығындарды салыстыру өндірістің дәлі кезеңінде ауытқуларды анықтауға мүмкіндік береді. Шығындардың ауытқуын талдау өндірістің өнім бірліктері ұсталамдарына сәйкес келмейді.

Өнім бірлігінің нақты өзіндік құны шығындардың нормативі нормативтік калькуляцияда өнім бірлігінің өзіндік құнын есептеудің ведомысында қосылады. Мөлшер мен ауытқулардың сомасы өндірістің есеп ведомстваларында көрсетілген индекстің негізінде анықталады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz