Лизинг және жал есебі: мәні, түрлері және операцияларын талдау

Жоспары

Кіріспе . . . 2

І тарау. Жал есебінің мәні, түрлері және атқаратын қызметі

1. 1 Жал есебі туралы жалпы ұғым және қызметі . . . 3

1. 2 Жал операциясы және оның түрлері . . . 7

1. 3 ҚР - ғы жалдың даму жолдары . . . 10

ІІ тарау. Жал есебінің операцияларын талдау

2. 1 Жалдық операциялардың қызметін талдау . . . 12

2. 2 Жалдық келісім шарт жақтары мен оның объектісі . . . 18

2. 3 Негізгі құралдарды жалға алу есебін талдау . . . 23

Қорытынды . . . 26

Қолданылған әдебиеттер . . . 28

Қосымша . . . 29

Кіріспе

Лизинг сөзі “to lease” ағылшын етістігінен аударғанда “жалға беру” дегенді білдіреді.

Лизинг - бұл лизинг берушінің (жалға берушінің) өзіне тиесілі құрал - жабдықтарды, машиналарды, ЭЕМ, ұйымдастыру техникаларды, өндіріске, сауда-саттыққа және қоймаға арналған құрылғыларды лизинг алушыға (жалгерге) лизингтік төлем төлеу шартымен, белгіленген мерзімге пайдалануға беруін қарастыратын жалға беру шарты.

Кәсіпорындардың лизингтік операциялары несиелік операциялармен ұқсас болып келеді. Алайда, лизингтің несиеден бір айырмашылығын келісім шарт көрсетілген төлемдер төленіп, мерзімі аяқталғаннан кейін де лизинг объектісінің лизинг берушінің меншігінде қала беруінен көруге болады. Ал, несиеден банктік меншік объектісі ретінде қарыз алушының берген кепілдігі қалады.

Лизингтік мәмілелердің бірнеше түрлері бар. Барлық лизингтік операциялар екі түрге бөлінеді: шұғыл және қаржылық лизингтер.

1. Шұғыл лизинг - бұл мүліктің қызмет ету мерзіміне қарағанда, оның пайдалану мерзімінің қысқалығын және мүліктің құнын толық өтемеуін сипаттайды.

2. Қаржы лизингі - бұл уақытша пайдалануға берген лизинг затының мерзімі ішінде өзінің толық амортизациялық құнын төлеп шығуымен немесе өзін-өзі өтеуімен байланысты сипатталады.

Осы лизингтердің отандық және халықаралық тәжірибеде қолданылатын мынадай түрлері бар:

Ішкі лизинг - бұл өзінің қатынасушыларының бір елден болып келуімен байланысты сипатталады.

Халықаралық лизинг - бір тарап немесе барлық тараптардың әр елден болып келуін сипаттайды.

І тарау. Жал есебінің мәні, түрлері және атқаратын қызметі

1. 1 Жал есебі туралы жалпы ұғым және қызметі

Тарихта лизингке ұқсас операцияның б. э. 2000 жылдай бұрын ертегі Вавильонда жасалғандығы белгілі болғанмен, шетелдік зерттеушілер лизинг операциясының жасалғандығы туралы нақты зерттеулер ретінде 1877 жылы “Белл Телефон Компани” деген американдық компанияның телефондарды сатудан орнына жалға бергендігін тілге тиек етеді.

“Юнайтед Стейтс лизинг корп. ” Атты алғашқы лизингтік компания 1952 жылы Сан-Францискода (АҚШ) құрылған.

Еуропада 1962 жылы “Дойче лизинг ГМбХ” деген бірінші лизингтік компания Дюссельдорфта (Германия) пайда болыпты.

1972 жылдан бері еуропа лизинг нарығы дамып келді.

Лизинг мәмілелердің бірнеше түрлері бар. Барлық лизингтік операциялар екі түрге бөлінеді: шұғыл және қаржылық лизингтер.

- Шұғыл лизинг - бұл мүліктің қызмет ету мерзіміне қарағанда, оның пайдалану мерзімінің қысқалығын және мүліктің құнын толық өтемеуін сипаттайды.

- Қаржылық лизинг - бұл уақытша пайдалануға берген лизинг затының мерзімі ішінде өзінің толық амортизациялық құнын төлеп шығуымен немесе өзін - өзі өтеуімен байланысты сипатталады.

Осы лизингтердің отандық және халықаралық тәжірибеде қолданылатын мынадай түрлері бар:

Ішкі лизинг - бұл, оның қатысушыларының бір елден болып келуімен байланысты сипатталады.

Халықаралық лизинг - бір тарап немесе барлық тараптардың әр елден болып келуін сипаттайды.

Сыртқы лизинг экспорттық және импорттық болып бөлінеді. Экспорттық лизингте шетел лизинг алушы болса, импорттық лизингте шетел лизинг беруші болып табылады.

Лизинг операцияларының техникасы келесі беттегі әр - түрлі сызба түрінде берілген.

Кейде лизингтік компанияның лизинг операцияларын жүзеге асыру үшін қаражаты жетпей қалатын жағдай да болуы мүмкін, онда ол ссуда алады.

Мұндай операцияны қосымша қаражат тартатын лизингтік операция деп атайды.

1) құрал-жабдыққа тапсырыс беру;

2) құрал-жабдық үшін төлем;

3) құрал-жабдықты жеткізу;

4) лизингтік төлемдер.

Тәжірибе көрсеткендей, лизинг бойынша жасалатын мәмілелердің 85%-ға жуығы қаражат тарту лизингі операцияларының үлесіне тиеді. Лизингке беруші лизингке беретін активтер құнының 80%-дай мөлшерінде бір немесе бірнеше несие берушілерден ұзақ мерзімді несие алады. Мұнда лизингтік төлемдер мен құрал-жабдықтың өзі ссуданы қамтамасыз ету құралы болып табылады.

- Кәсіпорын мен лизинг компаниясы арасында несиелік келісім шарт жасалып, несие беріледі;

- Лизинг компаниясы алған несиені құрал-жабдық үшін жабдықтаушыға төлейді;

- Жабдықтаушы лизинг компаниясына құрал-жабдығын сатады.

- Лизинг компаниясы мен лизинг алушы кәсіпорын арасында лизингтік келісім шарт жасалады;

- Жабдықтаушы құрал-жабдықпен жабдықтайды;

- Лизингті алушы кәсіпорын пайдаланғаны үшін лизингтік төлемдер жүргізеді;

- Лизинг компаниясы несие беруші банкке несие үшін төлемдерін төлейді.

Мұндағы лизингтік төлемдердің жалпы сомасының есебі төмендегідей формуламен есептеледі:

ЛТ= АА + НТ + КТ + ҚТ + ҚҚС

Мұндағы,

ЛТ - лизингтік төлемдердің жалпы сомасы;

АА - ағымдағы жылдағы амортизациялық аударымдар сомасы;

НТ - лизинг берушінің несиелік ресурсты пайдаланғаны үшін төлемі;

КТ - лизингтік келісім шарт бойынша мүлікті бергені үшін лизинг берушіге комиссиондық төлем;

ҚТ - көрсеткен қызметі үшін қосымша төлем;

ҚҚС - лизинг берушінің көрсеткен қызметі үшін лизинг алушының төлейтін қосылған құнға салынатын салық.

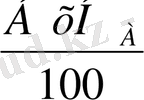

Амортизациялық аударымдар (АА) сомасының формуласы:

АА=

,

,

Мұндағы,

БҚ - мүліктің баланстық құны;

Н а - амортизциялау нормасы, (%)

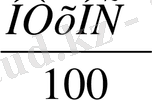

Несиелік ресурс үшін төлем (НТ) формуласы:

НТ=

,

,

Мұндағы,

НР - лизинг берушінің пайдаланған несиелік ресурсының шамасы;

НС - несие үшін сыйақы мөлшері.

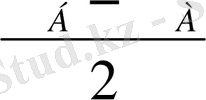

Несиелік ресурс (НР) шамасының анықталуы формуласы:

НР=

,

,

Мұндағы,

Қ б - мүліктің жыл басындағы құны;

Қ а - мүліктің жыл аяғындағы құны;

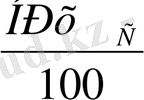

Комиссиондық төлемнің (ҚТ) мөлшерінің формуласы:

КТ=

Equation. 3,

Equation. 3,

Мұндағы,

К с - комиссиондық сыйақы мөлшері.

Банктің қосымша көрсеткен қызметтері үшін төлемдер (ҚТ) есебі:

ҚТ= Ш і + Ш қ + Ш ж + Ш б ,

Мұндағы,

Ш і - банк жұмыскерлерінің іссапары шығыстары;

Ш қ - көрсетілген қызмет үшін шығыстар;

Ш ж - банктің жарнамасына кеткен шығыстар;

Ш б - басқа да шығыстар.

1. 2 Жал операциясы және оның түрлері

Лизингтің артықшылықтары мен кемшіліктері. Лизингтің кеңінен тарауының басты себебі - оның қарапайым ссудалардан мынадай артықшылықтарының болуына байланысты.

Лизинг көмегімен кепілге беретін мүлкі жоқ, ұсақ кәсіпорындар несиелеуге болады. Бұл былай: лизингтік мәміле жасалған мерзім бойына лизинг обьектісі лизингке берушінің меншігінде қалады да, лизинг алушы банкротқа ұшыраған жағдайда несиелік тәуекел деген болмайды (нақтырақ айтқанда, несиелік тәуекел бұл сол құрал - жабдықты жалға алуды жалғыстыратын басқа кәсіпорын іздестіруге кетеді) ;

Лизинг көмегімен кепілге беретін мүлкі жоқ, ұсақ кәсіпорындар несиелеуге болады. Бұл былай: лизингтік мәміле жасалған мерзім бойына лизинг обьектісі лизингке берушінің меншігінде қалады да, лизинг алушы банкротқа ұшыраған жағдайда несиелік тәуекел деген болмайды (нақтырақ айтқанда, несиелік тәуекел бұл сол құрал - жабдықты жалға алуды жалғыстыратын басқа кәсіпорын іздестіруге кетеді) ;

Лизинг 100% - ға дейін несиелеуді ұсынады, яғни кәсіпорынға қысқа мерзім ішінде өзінің меншікті капиталын жұмсамай - ақ, жаңа құрал - жабдықты пайдалана отырып, өнеркәсіптік өнім шығаруға және пайда табуға мүмкіндік береді.

Лизинг 100% - ға дейін несиелеуді ұсынады, яғни кәсіпорынға қысқа мерзім ішінде өзінің меншікті капиталын жұмсамай - ақ, жаңа құрал - жабдықты пайдалана отырып, өнеркәсіптік өнім шығаруға және пайда табуға мүмкіндік береді.

Кәсіпорынға мүлікті ссудаға сатып алғаннан, лизинг бойынша алған қолайлы, себебі, бұл жерде ол мүлік кепіл ретінде болады.

Кәсіпорынға мүлікті ссудаға сатып алғаннан, лизинг бойынша алған қолайлы, себебі, бұл жерде ол мүлік кепіл ретінде болады.

Құрал - жабдықтың лизинг берушінің меншігінде болатындығына байланысты, өнімнің құнына лизингтік төлемдер ғана қосылып, мүлікке салынатын салықты жалға берушінің өзі төлейді. Сөйтіп, лизинг алушы салықтық жеңілдіктер алады;

Құрал - жабдықтың лизинг берушінің меншігінде болатындығына байланысты, өнімнің құнына лизингтік төлемдер ғана қосылып, мүлікке салынатын салықты жалға берушінің өзі төлейді. Сөйтіп, лизинг алушы салықтық жеңілдіктер алады;

Несие берушінің көзқарасымен қарағанда, несиенің мақсаты пайдалануына ешқандай да қадағалау болмайды.

Лизинг операцияларына тән кемшіліктер мыналар:

Жалға алушы құрал-жабдықтың қалдық құнының жоғарлауынан (әсіресе инфляциядан) ештеңе ұтпайды;

Жалға алушы құрал-жабдықтың қалдық құнының жоғарлауынан (әсіресе инфляциядан) ештеңе ұтпайды;

Ұйымдастырудың күрделілігі;

Ұйымдастырудың күрделілігі;

Лизинг құны ссудаға қарағанда жоғары, бірақ та ескірген құрал-жабдықтан туындайтын тәуекелдің лизинг берушінің басында болатынын ұмытпау қажет, сондықтан да ол осындай шығынның орнын толтыру үшін комиссияны көбірек алуға тырысады.

Лизинг құны ссудаға қарағанда жоғары, бірақ та ескірген құрал-жабдықтан туындайтын тәуекелдің лизинг берушінің басында болатынын ұмытпау қажет, сондықтан да ол осындай шығынның орнын толтыру үшін комиссияны көбірек алуға тырысады.

Лизингтік контракт. Лизинг - бұл ұйымдастырылуы біршама күрделі операция. Көптеген мәмілелерде кемінде үш контракті жасалады: 1) лизинг берушімен лизинг алушы арасында; 2) лизинг беруші мен жабдықтаушы арасында; 3) лизинг алушы мен банк арасында.

Әдетте, мәмілеге келу алдында клиентті толық қаржылық талдаудан өткізеді.

Лизинг, ең маңыздысы, бұл контрактінің соңында құрал-жабдықтың белгілі бір қалдық құнының қалуы. Ол үшін құрал-жабдықтың қалдық құнының сақтандыру жүйесі болуға тиіс.

Лизингті алушы өзінің қаражаты есебінен лизинг затын әр түрлі тәуекел жағдайлардан (өрттен, ұрлықтан және т. б) сақтандырады және лизинг берушіге сақтандыру полисінің куәландырылған көшірмесін береді.

Іс жүзінде кез келген лизингтік контракт мынадай элементтерді қамтуға тиіс: обьектісі; жабдықтау мерзімі; лизингке алу мерзімі; лизингке берушінің меншікті құқы; тәуекелдер; жауапкершілік; техникалық кепіл - хат; құрал - жабдықтар пайдалану; күті; жөндеу және жаңарту; зиян; қолайсыз жағдайлар, сақтандыру; лизингтік төлемдер, комиссиялар; төлемді кешіктіргені үшін пеня; сатып алу мүмкіндігі; келісім - шартты бұзу шарты; құрал - жабдық қайтару; Салықтар, баждар; жаңа міндеттемелердің пайда болуы; тараптардың қосымша құқықтары; даулар мен арбидраждарды қалыпқа келтіру; кешіктіру шарты (контракт кепілдеме алуына байланысты күшіне мінеді және т. б) ; қажетті ақпаратты беру міндеттемесі (мысалы, баланс) ; тараптардың қолдары; тараптардың орналасқан жері;

Қосымша (материалдардың және т. б сипаты) ; қалдық құнын кепілдеу; банктердің кепілдемесі.

Лизинг берушілерге лизингтік төлемдердің қайтатындығына кепілдеме беру, лизнг жобаларына қатысушылар арасында тәуекелді бөлу арқылы әр түрлі кепіл заттарын, айталық, өтімділігі жоғары бағалы қағаздарын беру және сақтандыру жолымен, кей жағдайларда мемлекеттің кепілдемесімен жүзеге асырылуға тиіс.

Қаржы лизингі үлкен күрделі қаржы жұмсалымын талап ететіндіктен де, оларды банктермен ынтымақтаса отырып жүзеге асырады.

1. 3 . ҚР - ғы жалдың даму жолдары

Лизингтік келісімшарт. Лизинг - бұл ұйымдастырылуы біршама күрделі операция. Көптеген мәмілелерде кемінде үш келісімшарт жасалады:

1) лизинг беруші мен лизинг алушы арасында;

2) лизинг беруші мен жабдықтаушы арасында;

3) лизинг алушы мен банк арасында.

Әдетте мәмілеге келу алдында клиентті толық талдаудан өткізеді. Лизингте ең маңыздысы, бұл келісімшарт соңында құрал-жабдыұтың белгілі бір қалдық құнының қалуы. Ол үшін құрал-жабдықтың қалдық құнының сақтандыру жүйесі болуға тиіс. Лизингті алушы өзінің қаражаты есебінен лизинг затын әр түрлі тәуекел жағдайлардан (өрттен, ұрлықтан және т. б. ) сақтандырады және лизинг берушіге сақтандыру полисінің куәландырылған көшірмесін береді.

Іс жүзінде кез келген лизингтік келісімшарт мынадай элементтерді қамтуға тиіс:

1. Объектісі.

2. Жабдықтау мерзімі.

3. Лизингке алу мерзімі.

4. Лизингке берушінің меншіктік құқы.

Кәсіпкер өзіне қажетті құрылғыларды лизингке алу үшін келесідей екі жағдайда шешім қабылдауы мүмкін: біріншіден, егер құрылғыларды лизингтік банкке алу банктік несие есебінен сатып алуға қарағанда неғұрлым тиімді болса, ал екіншіден, кәсіпкердің банктен несие алу үшін несиелік тарихы болмаса. Осы жерде лизингтік компаниялардың жеткілікті түрде несиелік тарихы жоқ және соған сәйкес банк несие беруден бас тартатын клиенттермен қосымша тәуекелділіктерге бара отырып жұмыс істеу мүмкіндіктерінің бар екендігі көрінеді. Бұл жағдай лизингтік бизнестің бір ерекшелігін көрсетеді.

Еліміздегі лизингтік қызметтер нарығында бүгінгі күні қалыптасып отырған жағдайларды ескере отырып, біз лизингтік қатынастар механизмін жетілдіру үшін неғұрлым перспективті нарықтарды бөліп қрастыруды ұсынамыз.

Лизингтік келісімдер:

Сегмент №1-шағын

Сегмент №2-орта

Сегмент №3-ірі

Лизингтік қызметтер нары-

ғының сегменттері

Лизингке алушылар:

Сегмент №1-шағын

Сегмент №2-орта

Сегмент №3-ірі

ІІ тарау. Жал есебінің операцияларын талдау

2. 1 Халықаралық жалдық операциялардың қызметін талдау

Халықаралық тәсілдерде аренданың берілу мерзімі нақтығына қарай оның негізінен 3 түрі белгілі: Соның бірі:

- ұзақ мерзімді - тауарлардың 3 - 5 жыл мерзімге жалға берілуі, ал кейбір құрал жабдықтар 15 - 20 жылға жалға беріледі.

Халықаралық лизингтік операциялар мазмұны мен жүзеге асырылу әдістеріне қарай екі түрге бөлінеді:

- қаржыландырушы аренда;

- ағымдағы аренда;

Қаржыландырушы аренда ( қаржылық лизинг ) . Мұны жалға беруші есебінде лизингтік фирма, белгілі бір жабдықтардан жалға алған фирма тапсырысы бойынша қозғалатын және қозғалмайтын мүліктің, көбінесе құрал жабдықтардың толық құнын төлейді.

Мұндай - құрал жабдықтарды, жалға алушы лизигтік жалға беруші фирмамен жасалынған лизинг келісім - шартына сәйкес пайдаланылалды. Негізінен, қаржылық аренда бойынша арендалық жабдықты тұтынушыға ұзақ мерзімді несиеге беру нысаны болып табылады, ал жабдықты тұтынушы өз кезінде, арендалық төлемдер төлеу жолымен, қаржыландырылғаны үшін төлем мен жабдық құны және жалға беруші қызметінің құнын өтейді.

Ағымдағы (уақытша) аренда. Жалға беруші мен алдын ала сатылып алынған тауарлардың жалға беру келісім - шартында белгіленген арендалық төлемімен немесе прейскуранттық аренда мөлшері негізінде белгілі бір мерзімге жалға берілуі.

Бекітілген мерзім аяқталған кезде жалға алушы алған тауарын қайтаруға міндетті.

Ағымдағы (уақытша) жалға берудің міндеті - жалға алынатын мүлікке деген жалға алушының уақытша мұқтаждығын қанағаттандыру (құрылыс техникаларын, кемелерді, ұшақтарды мерзімдік немесе бір реттік пайдалану) немесе нақты бар тапсырысты орындау үшін қажетті стандартты өнеркәсіптік құрал - жабдықтарды уақытша қолдану (станоктар, моторлар т. б. ) .

Уақытша лизингтік операциялар бойынша жалға беру келісім - шартының мерзімі 2 жылдан 10 - жылға дейінгі аралықта болуы мүмкін, әрі қарай жалға - алушы фирма белгіленген мерзімде аяқталғанда жалға алған тауарын қайтарады, ал ол өз кезегінде қайтадан жалға берілуі мүмкін. Мұнда жалға беру мерзімдері ереже бойынша құрал - жабдықтардың физикалық және моральдық төзу мерзімдерінен айтарлықтай (қысқа) аз болады. Әдетте жабдықтың, мүліктің бүлінуі мен шығынына қатысты тәуекел жалға беруші мойнында болады. Жалға беруші жалға берілген тауар үшін техникалық, ағымдағы жөндеу сияқты қызметтерді жүзеге асырады.

Ағымдағы (уақытша) лизингте жалға беру мөлшері әдетте қаржалық лизингпен салыстырғанда жоғары болып келіп, оның себебі жалға беруші мынадай тәуекел түрлерін өз мойнына (жауапкершілігіне) алады: коммерциялық, жабдықтың моральды жазуымен, рентабельділіктің төмендеуі, сонымен бірге жөндеу немесе тұрғызу мен байланысты өндірістің тікелей және жанама шығындарымен қатысты тәуекелдер.

Қаржылық лизинг төмендегідей құжаттармен рәсімделеді.

- лизинг беруші мен лизинг алушы арасында жасалынатын лизингтік келісім - шарт;

- жеткізудің жалпы шарттарын қамтитын жабдықтаушы фирмамен жасалынатын сату - сатып алу келісім - шарты;

- лизингтік келісім - шарттың объектісі болып табылаптын жабдықтың жеткізілімі. Оның монтаждалуы мен пайдалануға енгізілуіне байланысты жабдықтаушыға ешқандай кінәрат (талап) қойылмайтындығын куәландыратын хаттама.

2. 2 . Лизингтік келісім шарт жақтары мен оның объектісі.

Лизингтік келісім - шарт, лизингтік келісімнің құрамдас бөлігі есебінде жан - жақты сипатталатын жалға беру олбъектісінің лизинг алушы қолданылуына берілу туралы лизинг алушы мен лизинг беруші арасындағы қаржылық жалға беруге негізделе отырып жасалынады.

Келісім - шарттың әрекет ету мерзімі. Лизинг келісім шарты құрал - жабдықтардың келісім объектісі есебінде пайдалануға енгізілген мерзімнен бастап күшіне енеді және әдетте үкімет орындарымен бекітілген құрал - жабдықтардың төзу (амортизация) мерзіміне сәйкес, белгіленген уақыт арасында әрекет етеді.

Лизингтік келісім - шарт бойынша келісімге отырушы жақтардың құқықтары мен міндеттері:

Лизинг берушінің міндеттері:

- коммерциялық және техникалық жағдайлар бойынша лизинг алушы мен жабдықтаушы фирмамен сату - сатып алу келісім - шартына отыру;

- алдын - ала келісілген жағдайлар негізінде келісім - шарт объектісін жеткізуге қатысты құқытарды жабдықтауға жіберу.

Лизинг беруші, лизингтік келісім объектісінің иесі болып табылады. Лизинг беруші, сонымен қатар лизинг келісімін өз ессебінен жасауға міндетті.

Лизинг алушының міндеттері:

- келісім шарт объектісін өзіне қабылдау барысында, лизинг берушінің жабдықтаушыға қатысты құқытарымен оған байланысты лмизинг берушінің шығындарымен сот талаптарын өз мойнына алу;

- қабылдап алу хаттамасын, жеткізілімнің толықтырған құрал -жабдықтың еш ақаусыз қызмет етуін, жоспарлаған өндірістік нәтижелерге қол жеткізілгендігі туралы анықтап көрсету;

- егер құрал - жабдықтар жетіспеген жағдайда, олардың тізімі қабылдару хаттамасында көрсетіледі және лизинг берушіге хабарланады. Ал лизинг беруші өз кезегіндегі жеткізілім объектісін алмастыруға немесе алып, тастауға жабдықтаушыға талап қояды.

Лизинг алушы келісім объектісін пайдалануға жджәне техникалық қызмет көрсету бойынша жабдықтаушының нұсқасын сақтауға міндетті, әрі құрал - жабдықтың техникасын қызмет көрсетілуі мен қажетті жөндеулерін өз есебінен жүргізген.

Сонымен қатар, лизингке берілген құрал - жабдыққа қандай да болмасын өзгерістер енгізу тек қана лизинг берушінің жазбаша келісімі негізінде ғана жүзеге асады Лизинг алушы лизинг келісім - шартына сәйкес өз елінде алынатын салықтың барлық түрін төлеуге міндетті.

Лизингтік жарналар, бұл келісім объектісін өндірісте қолдану мен байланысты төленетін төлемдер.

Қелісімше отырушы жабдықтардың өзара келісімдеріне қарай лизингтік төленмдер бірнгеше түрге бөлінеді:

- Лизингтік төлемнің қалқымалы жалпы сомасы. Келісімге отырушы жақтар келісі бойынша аренданы лизинг келісім шартында белгіленген тәртіппен төлейді. Әдетте алғашқы лизинг төлемін жабдыұқ қабылданған күннен бастап төленетіндігін, ал салған соманы мерзімі (ай сайын, тоқсан сайын, жылына екі рет немесе жыл сайын) бойынша өтелетіндігін көрсететін кесте құрылады.

- Аванстық (депозиттік) төлем. Мұнда лизинг алукшы келісім шарт толтыру барысында лизинтік фирмаға лизинг келісімі объектісінің сатып алу құнының 15 - 20 % көлемінде жарна немесе авагнс төлейді, ал қалған 80 - 85 % қабылдап алу хаттамасын толтыоғаннаке кейін немесе 3-5 эжыл аралығында тоқсан сайын төлеп тұрады.

- Минимальды лизинктік төлем - бұл лизинг алушының жалға беру мерзімі аоралығында төлеуі тиіс және оған қоса егер де лдизинг келісім - шарты аяқталғаннан кейін лизинг объектісін қолданылатын болса төлеуге қадетті төлемдер сомасы.

Анықталмаған арендалық төлем. Бұл төлем қалқымалы сомамен емес, өткізілім көлемі, қолданылған қаражаттар сомасы, баға индиксі, қарыз пайызының нарықтық мөлшері негізінде белгіленеді.

- Лизингтік төлемдер әдісі келісім шартта белгіленеді. Белгіленген төлемдер бір мезгілде немесе мерзімдік сипатта болуы мүмкін.

Бір мезгілде төлем әдетте, қабылдап алу хаттамасы жақтарымен толтырылғаннан кейін төленеді.

Мерзімді төлемдер төмендегідей болуы мүмкін: жалға беру мерзімі аралығында көлемі бойынша тең, жарналардың көбею көлемімен, азайтылған (төмендетілген) жарналаор үлесімен; алғашқы белгіленген джарна түрінде.

Лизинг келісім шартын бұзу тәртібі:

Әдетте лизингтік келісім - шартта белгілі бір мерзімі аралығында келісім өз күшін жоя алмайтын «талап етілмейтін» нақты мерзхім белгіленеді. Ал «қалған» уақытта келісімшге отырушы жақтар келісім - шарты жедел түрде мынандай жағдайларда бұза алады: егер лизинг алушы қабылдап алуға қатысты жағ, дайлар жасалмаса, құрал - жабдықтарды пайдалануға жіберуді және монтаждауды өз есебінен жүргізбесе; күтпеген оқиғалар болған кезде және т. б.

Лизинг келісім - шарты жедел түрде бұзылған жағдайға лизинг алушы, лизинг берушінің талабына сәйкес лизингтік келісім объектісін беллгіліенген орынға қайтаруға және лизинг берушінің шығындарын өтеуге міндетті.

Халықаралық жалға беру операцияларының жедел қарқынмен өсуі, тікелей сатып алу скудасының осынысына тән артықшылықтармен байланысты. Сонымен қатар ағымдағы жолға беру операциялары бір - бірінен өздеріне тән ерекшеліктер бойынша айрықшаланады.

Ағымдағы жалға беруге тән артықшылық, ол шағын және ұсақ фирмаларды ғылыми - техникалық прогрестің желед қарқынмен даму жағдайынлдда құрал - жабдықтардың немесе моральды тозуынан мүмкіндік береді және де ағымдағы жалға беру фирмаларға аса көп шығын жұмсамай - ақ пайдалануға жаңа құрал - жабдықтар мен машиналар алуға жәрдемдеседі.

Осылайша аренда капритал салымын қаржыландыру құрал мен тауарлық несиенің ерекше беру нысаны болып табылады. Мұндай жалға беру түрінің тұтынушы үшін тағы бір тиімділігі, бұл жағдайда әдетте алғашқы төлем үлесі құрал - жабдық пайлдалануға енгізілгеннен кейін төленеді, яғни ол жалға алушыға берушімен есеп айырысуды қолданылған құрал - жабдықтан түскен пайда есеьінен жүзеге асыруға мүмкіндік береді. Сонымен қатар жалға берілген жабдықты жөндеу және мен оның техникалық қызмет көрсетуін ереже бойынша жалға беруші өз мойнына алады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz