Қазақстан экономикасына ислам инвестицияларын тарту және оларды тиімді пайдалану механизмдері мен перспективалары

МАЗМҰНЫ

КІРІСПЕ

Инвестициялау Қазақстан Республикасы экономикасының нарыққа өтудегі ең басты тетігі және ақша, қаржы, пайда секілді басқа да тетіктер мен формаларды пайдаланудың базасы болып табылады. Әлемдік экономикалық жүйені жаһандандыру жағдайында, сондай-ақ, Қазақстанның мемлекеттік тәуелсіздік алуына және ашық нарықтық экономиканың қалыптасуына байланысты шетелдік инвестиция объективті қажеттілікке айналып отыр.

Қазақстанның сыртқы саясат саласындағы атқарып жатқан іргелі істері елімізге шетелдік инвестицияның көптеп келуіне жол ашып отыр. Қазақстанда нарықтық реформаларды табысты жүзеге асыру үшін Дүниежүзілік банк, Халықаралық валюта қоры, Еуропалық қайта құру және даму банкі, Ислам даму банкі, Азия даму банкі секілді беделді халықаралық қаржы институттарымен, басқа да халықаралық қаржы мекемелерімен іс-әрекетті үйлестірудің үлкен мәні бар.

Соңғы жылдары әлемде исламдық қаржы саласының рөлі өсіп келеді. Өйткені бұл жүйе дүниежүзінде жаңаша қаржы қызметі мүмкіндігінің кеңдігімен ерекшеленіп отыр. Сондай-ақ, қаржылық қызметтің ұзақ мерзімді әрі баламалы оңтайлы түрі ретінде мойындалғанымен де жоғары бағалануда.

Біріншіден, депозиттерден түскен пайдаға қатысу қаржы жүйесіндегі тәртіптің күшеюіне ықпал етеді, сол арқылы тұрақтылық қамтамасыз етіледі. Ислам қаржы институттары өздері қаржыландырып отырған жобаларға үлкен маңыз береді, құрылымдар мен рыноктық тәртіптің жауапкершілігін күшейтеді. Екіншіден, исламдық қаржыландырудың негізгі ұстанымы - «өзіңде жоқты сатпа» ұстанымы болып табылады және қарыздарды сатудың шектелуі рыноктағы алыпсатарлықтың пайда болуын азайтады. Осылайша, несиелеу нақты экономиканың әлеуетті пара-пар өсуімен сәйкестенеді, демек, тұрақсыз тетік пен қарыз пирамидаларының пайда болуына жол жоқ.

Үшіншіден, шариғат ауқымында ішкі реттеуге үлкен мән беріледі: құжаттар қарау, келісім-шарттарды, ережелерін түсіндіру және әлеуметтік жауапкершілік - исламдық қаржыландыру жүйесінің ажырамас бір бөлігі [1] .

Курстық жұмыс тақырыбының өзектілігі. Қазақстан экономикасына шетел инвестицияларын, соның ішінде ислам инвестициясын тарту макроэкономикалық сипаттағы стратегиялық және тактикалық міндеттерді шешуге бағытталған объективті қажетті үрдіс. Шетел инвестициялары экономикамыздың қарқынды өсуіне елеулі әсерін тигізеді. Қазақстан экономикасының даму жағдайында исламдық инвестициялар әлеуметтік және өндірістік мүмкіншілігінің құрылымдық өзгеруінің маңызды құралы болып табылады. Қазақстан Республикасы аумағындағы барлық шаруашылық субъектілеріне үздіксіз сыртқы нарыққа шығу құқығын ұсыну, шетел инвестицияларын кеңінен тарту, ҚР-ның сыртқы экономикалық байланыстарын кеңейту құқықтарын беру шетел инвестицияларын, соның ішінде ислам инвестициясын ғылыми-зерттеудің өзектілігін анықтайды. Қазақстан экономикасына кең көлемде шетел инвестицияларын тарту халықтың жоғары сапалы өмірімен сипатталатын өркениетті, әлеуметтік бейімделген қоғам құру секілді ұзақ мерзімді мақсаттарды көздейді. Ал ислам капиталы Қазақстанға ғылыми-техникалық прогресске және алдыңғы қатарлы басқарушылық тәжірибесіне жетуге мүмкіндік береді. Демек, бұл үшін ислам инвестицияларын тиімді пайдалануды жетілдіру жолдарын кешенді зерттеу қажет.

Курстық жұмыстың мақсаты мен міндеттері. Курстық жұмыстың негізгі мақсаты - ислам инвестицияларының Қазақстанда таралу жағдайын ілімдік-әдістемелік негіздеу, сондай-ақ ислам инвестицияларын тиімді пайдалануды жетілдіру бойынша ұсыныстар жасау болып табылады.

Алға қойылған мақсатқа қол жеткізу ілімдік, әдістемелік және тәжірибелік сипатта белгіленген келесідей міндеттерді шешуді талап етеді:

- ислам инвестициясының теориялық негізін және оның Қазақстан экономикасындағы ролін талдау;

- Қазақстан экономикасына ислам инвестициясын тартудың мемлекеттік-құқықтық механизмін жетілдіру жолдарын қарастыру;

- Қазақстан экономикасына ислам инвестициясын тарту және оны пайдалану перспективаларын қарастыру;

- ислам инвестициясын Қазақстан экономикасында пайдаланудың болашағын қарастыру;

- Қазақстанда ислам инвестицияларын тиімді пайдалануды жетілдіру бағыттарын ұсыну.

Курстық жұмыстың зерттеу пәні Қазақстандағы ислам инвестицияларын тиімді пайдалануды басқару тетіктері мен бағыттары болып табылады.

Курстық жұмыстың зерттеу нысаны - Қазақстан Республикасындағы исламдық қаржыландыру саласы.

Курстық жұмыстың теориялық-әдістемелік негіздері. Курстық жұмыстың теориялық-әдістемелік негізін қарастырылатын мәселе бойынша отандық және шетелдік экономист-ғалымдардың еңбектері құрайды. Жұмыс барысында ҚР Президентінің жарлықтары, үкімет қаулылары, заңдар мен нормативтік құжаттар, Президенттің жолдаулары, мемлекеттің даму бағдарламалары қолданылды.

Курстық жұмыстың ақпараттық базасы Қазақстан Республикасының нормативтік-құқықтық актiлерi, министрліктер мен комитеттердің материалдары, Қазақстан Республикасының статистика жөніндегі агенттігінің мәліметтері, мерзiмдi баспасөз материалдары, осы заманғы экономикалық әдебиеттер, ғылыми-зерттеу институттарының статистикалық ақпараттарының мәліметтері негізінде қалыптасты.

Жұмыс нәтижелері салыстырмалы талдау, графиктік сараптамалық, есептік-құрылымдық, экономикалық-математикалық, компьютерлік-графикалық және болжамдау әдістерін қолдану көмегімен алынды.

Курстық жұмыстың ғылыми жаңалығы. Курстық жұмысты жазу барысында ғылыми жаңалыққа ие келесі нәтижелер алынды:

- ислами инвестициялық қызметті реттеудегі мемлекеттің ролі мен қызметтері сараланды;

- Қазақстанға исламдық инвестиция тарту мен пайдалану ерекшеліктері анықталды;

- ислам инвестициясын зерттеу негізінде осы салаға инвестицияларды тарту тетіктерін жетілдіру бойынша ұсыныстар жасалды;

- ислам инвестициясын Қазақстан экономикасында пайдаланудың болашағына болжам жасалды.

Курстық жұмыс нәтижелерін сынақтан өткізу (апробациясы) . 2011 жылдың 28-29 қазан аралығында І. Жансүгіров атындағы ЖМУ-де Қазақстан Республикасы Тәуелсіздігінің 20 жылдығына орай өткізілген «Жансүгіров тағылымы» атты республикалық ғылыми-тәжірибелік конференцияға қатысып, «Қазақстандағы шетел инвестициялары» атты мақала жарияладым, желтоқсан айында әл-Фараби атындағы КазҰУ-дың «ҚазҰУ Хабаршысы» басылымына курстық жұмысымның тақырыбына сәйкес «Ислам инвестициясы және ислам қаржы институттарының Қазақстанда таралуы» атты мақала жарияладым.

Курстық жұмыстың құрылымы. Курстық жұмыс кіріспеден, екі бөлімнен, қорытындыдан, пайдаланылған әдебиеттер тізімінен тұрады.

- ИСЛАМ ИНВЕСТИЦИЯСЫ ЖӘНЕ ОНЫҢ ҚАЗАҚСТАН ЭКОНОМИКАСЫНДАҒЫ РОЛІИслам инвестициясының формалары, әдістемелік негізі

Родни Уилсон атап айтқандай, «Ислам банкі - бұл қауіп-қатер емес, ең алдымен болашаққа деген үміт жəне оның болашағы бар… Біздіңше, ислам қаржы-банк жүйесі біздің алдымызда капитализмнің батыстық, қытайлық немесе ресейлік үлгілерімен тұтастай іс-қимыл жасайтын капитализмнің айрықша нысаны ретінде көрініс табады. Мұндай үрдісті тек қана құптауға болады» [2] .

Исламдық қаржыландырудың ең басты жұмыс істеу қағидасы - қаржыны Алла тағала рұқсат еткен адал істерге жұмсау. Исламдық банк қызметтері 5 топқа топтастырылады:

1 серіктестікке негізделген банк өнімі (немесе «пайда мен шығынды бөлу») : Мудараба және Мушарака;

2 Мәмілелерге негізделген банк өнімі (немесе «мәмілелер бойынша борыш») : Мурабаха, Иджара, Салям, Истисна, Қард Хасан;

3 банк комиссиясын (тарифтерін) (немесе «комиссиондық» өнімдер) төлеуге негізделген банк өнімі: Уакала (аккредитив) ;

4 кепілдерді қамтамасыз етуге негізделген банк өнімі: Хавала, Кафала, Рахн.

5 ислам банкингінің депозиттік өнімдері:

- ағымдағы шоттар (Уадия, Амана және Қард Хасан) ;

- сақтық шоттар (Уадия/Амана/ Қард Хасан немесе Мудараба) ;

- инвестициялық шоттар (Мудараба) .

6 ислам банк қызметтерінің басқа да түрлері (брокерлік қызметтер, ақшалай аударымдар, валюталық операциялар) .

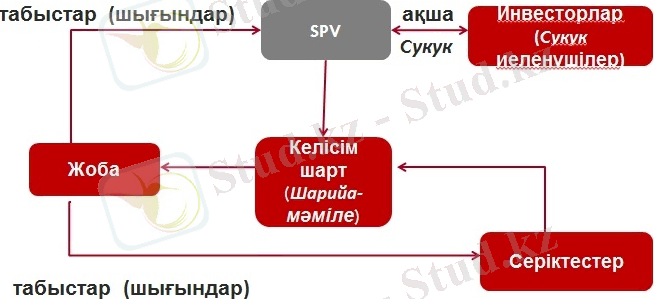

Cукук - исламдық құнды қағаздар, жобаларды қаржыландыру, соның ішінде ифраструктураны дамыту, өндірісті жақсарту және т. б. үшін арнайы шығарылады. Әдетте, жобаны іске асыру үшін исламдық банкпен немесе компаниямен арнайы қаржы компаниясы (SPV) құрылып, оған активтер мен қаражаттар беріледі.

Сукук түрлері: Сукук Мудараба, Сукук Мушарака, Сукук Иджара, Сукук Салям, Сукук Истисна, Сукук Мурабаха және т. б. Сукуктың бірнеше ерекшеліктері болады. Біріншіден, материалдық активпен байланыстылығы, дәстүрлі облигациялардан айырмашылығы - оның иесінің базалық активке ортақ меншіктегі үлесін куәландыруы. Екіншіден, тіркелген табыстың базалық активті пайдаланудан қалыптасқан табысқа ауыстырылуы [3] .

Сукуктың іске асырылу мысалы 1-суретте көрсетілген.

Сурет 1- Сукуктың іске асырылуы [4]

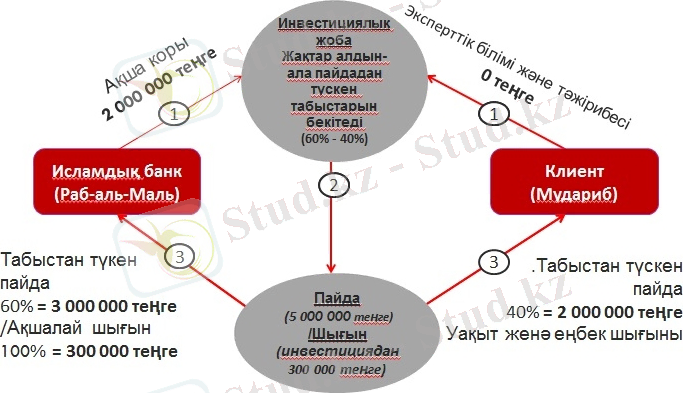

Мудараба жобалық қаржыландыру, сонымен қатар синдикация мен ислам бағалы қағаздарын шығару мақсаты үшін пайдаланылады. Ислам банкінің белгілі бір клиенттің жобасын (арнайы кәсіпорынды) инвестициялық қаржыландыруды қамтамасыз етуге қатысуы сенімгерлік серіктестіктің негізі болып табылады. Ислам банкі, мұндай қаржыландырудың аясында «ақшалай қаражаттың иесі» (Раб-аль-маль) болып табылады. «Сенім білдірілген серіктес» (Мудариб) деп аталатын Ислам банкінің клиенті өзінің сараптық білімдері мен дағдыларын инвестициялайды және ұйымдастыруды, жобаны басқаруды жүзеге асырады, жобаның басқарушылық, кадрлық және техникалық құрамдастарын қамтамасыз етеді. Жобаны іске асырудан түскен пайда Ислам банкі мен клиенттің арасында алдын ала белгіленген келіссөздерге сәйкес үлесте бөлінеді. Іске асырудан түскен шығын Ислам банкінің нәтижесіне жатады. Бұл жағдайда Мудариб жобаға салынған уақыты мен күшін жоғалтады. Осылайша, Исламда адам еңбегі мен білімі бағаланады және ескеріледі.

Мудараба бойынша бизнес-процесс:

- Ислам банкі мен Клиент сенімгер серіктестік туралы келісім/шарт жасасады (Клиенттің жобаны іске асыруы үшін) . Ислам банкі Клиентке қажетті мөлшерде ақшалай капитал ұсынады. Клиент өзінің еңбегі мен уақытын жобаны басқару мен іске асыруға жұмсайды.

- Жобаны іске асыру аясында инвестициядан түскен пайда туындайды.

- Жобаны іске асырудан түскен пайда Ислам банкі мен Клиенттің арасында алдын ала айтылған тиісті үлесте бөлінеді. Сонымен қатар, жобаны іске асыру үдерісінде қосымша күтпеген шығындар туындаған жағдайда - оған инвестициядан түскен пайдадан өтемақы төленеді.

Егерде жобаны іске асыру қорытындылары бойынша шығын алынған жағдайда, онда ол тұтастай Ислам банкінің нәтижесіне жатады. Егерде шығын Клиенттің кінәсінен болса, онда Клиент өзінің кінәсінен болған шығынның тиісті бөлігін төлейді.

Мударабаның іске асырылу мысалы 2-суретте көрсетілген.

Сурет 2 - Мударабаның іске асырылуы [4]

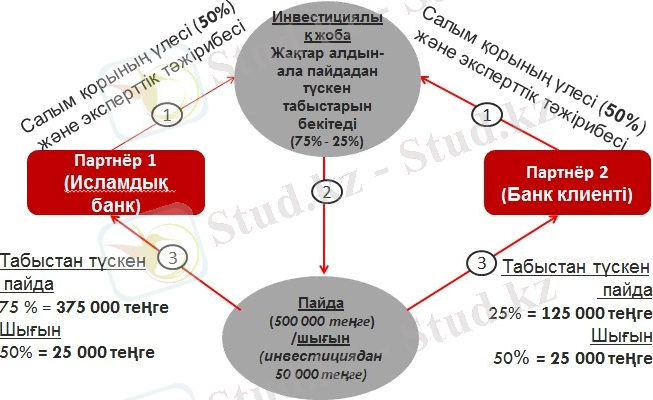

Мушарака Ислам банкінің белсенді операциялары аясында экспорттық-импорттық қаржыландыру, жобалық қаржыландыру мен синдикаттауларда, ислам бағалы қағаздарын (Сукук) шығаруда қолданылады. Мушарак негізгі мәмілесі - Ислам банкі мен клиенттің қандай да болмасын бизнес-жоспарға бірлесіп қатысуы мен аталған жоспарды бірлесіп қаржыландыру болып табылады. Пайда Ислам банкі мен клиенттің арасында алдын ала келісілген үйлесімділікте бөлінеді. Шығын серіктестікке үлестік қатысуға сәйкес пропорцияда бөлінеді.

Мушарак бойынша бизнес-процесс:

- Ислам банкі (1-Серіктес) және Клиент (2-Серіктес) мәміленің шарттарын сөз етіп алған соң, бірлесіп қатысу (бизнесс-жоспарды іске асыру) туралы келісім/шарт жасасады. Серіктестердің әрқайсысы өзінің үлесі ақшалай капиталын салады және, қажет болған жағдайда сараптамалық білімдерін.

- Бизнесс-жоспарды іске асыру аясында қызметтің нәтижесі туындайды (пайда немесе шығын) .

- Алдын ала айтылған үлестерге сәйкес бизнесс-жоспарды іске асырудан түскен пайда Ислам банкі мен Клиент арасында бөлінеді.

- Бизнесс-жоспарды іске асырудан түскен шығын Ислам банкі мен Клиенттің арасында олардың енгізген салымдарының үлестеріне үйлесімді бөлінеді.

Мушараканың іске асырылу мысалы 3-суретте көрсетілген.

Сурет 3 - Мушараканың іске асырылуы [4]

Сондай-ақ әлемдік тәжірибеде ең алдымен жылжымайтын мүліктермен мәмілелерде, сондай-ақ жобаларда серіктестік тәсімі ретінде пайдалануы мүмкін Мушарактың - азайғыш Мушарак түрі танымал болып келеді. Азайғыш Мушарак меншік үлестің біртіңдеп тұтастай белгілі бір активке (жылжымайтын мүлік нысаны немесе инвестициялық жоба) қаржыландыратын тараптан соңғы иесіне (Клиентке) ауысуынан тұрады. Осы күнге дейін активтің белгілі бір үлесі қаржыландыратын тараптың меншігінде болады - активтің келешегі бар иесі жалға алу төлемдерін немесе инвестициялық жобадан түскен пайданың бөлігін активті қоса иеленушіге, яғни қаржыландыратын тарапқа активтің аталған бөлігін қолданғаны үшін төлеуі тиіс.

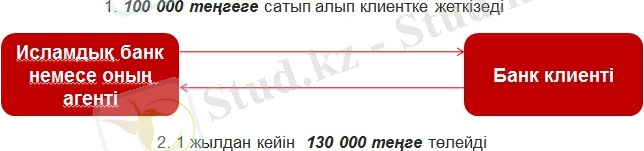

Мурабаха экспорттық-импорттық қаржыландыру мен айналымдағы капиталды қаржыландыру мақсаты үшін Ислам банкінің белсенді опреацияларының аясында қолданылады. Мурабаха мәмілесінің негізі Ислам банкімен бұрын Ислам банкінің өзімен сатып алынған клиенттің қандай да болмасын белгілі активін үстеме бағамен сату болып табылады. Ислам банкінің клиентпен жасалған мәмілесі аясында белгіленетін үстеме баға Ислам банкінің аталған операциядан алған кірісі болып табылады. Мәміленің экономикалық мағынасының негізі Ислам банкінен активтерді сатып алуды төлеуге мұрсат беруден (мерзімін ұзартудан) тұрады.

Мурабаханың іске асырылу мысалдары 4 және 5 суреттерде көрсетілген.

Сурет 4 - Мурабаханың іске асырылуы [4]

Мурабаха бойынша бизнес-процесс:

- Клиент аталған активтің активімен және жеткізушісімен анықталады.

- Клиент Ислам банкіне активтерді алып сату бағасы бойынша қаржыландыру үшін жүгінеді. Ислам банкі Клиенттің өтінімін сұралып отырған активті сатып алу туралы оң/теріс шешім қабылдау үшін мұқият зерттейді.

- Оң шешім шығарған жағдайда - Ислам банкі Жеткізушіге ақшалай қаражат аударады.

- Жеткізуші активін Ислам банкінің меншігіне береді.

- Ислам банкі Мурабаха мәмілесі негізінде Клиентке сатып алынған активті жаңа бағамен сатады. Клиент актив үшін төлемді мерзімін ұзарту (мұрсат беру) талаптарын ескере отырып, сатып алынған актив үшін төлемді жүзеге асырады.

Сурет 5 - Мурабаханың іске асырылуы [4]

Иджара лизингілік және жобалық қаржыландыру мақсаты үшін банктің белсенді операцияларының аясында қолданылады. Иджара мәмілесінің негізі клиентке қандай да болмасын белгілі активті қолдануға (жалға, лизингке) беру болып табылады. Ислам банкінің аталған операциядан түскен пайдасы қолданудың айтылған мерзімі аясындағы жалға беру төлемдері болып табылады.

Иджара бойынша бизнес-процесс:

- Клиент аталған активтің активімен және Жеткізушісімен анықталады.

- Клиент Ислам банкіне Клиент активін қаржыландыру үшін жүгінеді.

3. Ислам банкі Жеткізушіден актив сатып алады.

- Жеткізуші Ислам банкіне активті жеткізуді жүзеге асырады. Ислам банкі Иджара мәмілесінің негізінде Клиентке белгілі мерзімге қолдану үшін сатып алған активін ұсынады. Клиент қолданатын активіне жалға алу төлемдерін жүзеге асырады.

- Жалға алу шартының әрекеті аяқталған соң Клиент Ислам банкіне активті қайтарады.

Иджараның іске асырылу мысалы 6-суретте көрсетілген.

Сурет 6 - Иджараның іске асырылуы [4]

Қаржылық лизингтің дәстүрлі модельдерден негізгі айырмашылықтары:

- Иджара шартында активтерді сату талаптарының болмауы;

- активтің физикалық тәуекелдерін Ислам банкі көтереді;

- сату мәмілесінің аясында жалға беру кезеңі аяқталған соң активтерді сату (Иджара уа Иктина) ;

- қалдық құнының ең аз мөлшері кезінде активті өтеусіз беру мүмкіндігі.

Шарттың аяқталуы барысында Ислам банкі Клиентке актив сататын болса, онда мұндай мәміле Иджара уа Иктина деп аталады. Иджара уа Иктина мәмілесі бойынша бизнес-процесс Иджара мәмілесі жөніндегі бизнес-процеске ұқсас, жалғыз айырмашылық - жалға беру шарты аяқталған соң Клиент Ислам банкінен актив сатып алып, меншік құқығы ауысуының жүретіндігінде.

Салям экспорттық-импорттық қаржыландыру мен айналымдағы капиталды қаржыландыру мақсаты үшін банктің белсенді опреацияларының аясында қолданылады. Салям мәмілесінің негізі Ислам банкінің қандай да болмасын белгіленген активінің ағымдағы бағасы бойынша мерзімі ұзартылған жеткізулерді сату болып табылады. Аталған мәміледе Ислам банкі Салямның басқа жақта параллельді шарт жасасуы арқылы пайда табады, яғни активтерді саудалық үстеме бағасымен алып сатады. Мұндай операция әлемдік тәжірибеде «параллельді Салям» атауына ие болды. Мәміленің экономикалық мағынасы Клиентке активті болашақта жеткізудің нарықтан төмен баға бойынша Клиенттің алдын ала төлемінен (нақты қаржыландыру) тұрады.

Салям бойынша бизнес-процесс:

- Клиент (Салямды сатушы) Салям банкімен активтің келешектегі жеткізілу күнінің ағымдағы бағасымен белгілі активке Салям мәмілесін жасайды. Салямның аталған шартына параллельді Ислам банкі басқа Клиентпен (Салямды сатып алушымен) активтің келешектегі жеткізілу күнінің үстеме сауда бағасы бойынша шарт жасасады.

- Клиент белгіленген күні Ислам банкіне Салям мәмілесі бойынша актив жеткізеді, Ислам банкі параллельді Салям шартына сәйкес, аталған активті Салямның сатып алушысына жеткізуді жүзеге асырады.

Осылайша, Ислам банкінің пайдасы параллельді Салям нәтижесінде активті қайта сату барысындағы сауда үстеме бағасы есебінен жиналады.

Салямның іске асырылу мысалы 7-суретте көрсетілген.

Сурет 7 - Салямның іске асырылуы [4]

Истисна келісімді жасасу сәтінде болмайтын затты сатып алу-сату шартынан тұрады. Тауар өндіруші тауарды тапсырыс берушінің талабы бойынша дайындайды Истисна шартының нақтылығының қажетті шарты - өндірілетін тауардың алдын-ала айтылған бағасы және оның негізгі сипаттамалары. Истиснаның негізгі ерекшеліктері:

- сату-сатып алу келісім-шартын жасасу кезінде заттың жоқ болуы;

- тауар өндіруші тауарды тапсырушының (Ислам банкі) талабына сай өндіреді (мысалы, тапсырыспен үй салу) ;

- истисна келісім шартының негізін құрайтын басты шарт - тауардың бағасы мен басты сипаттарымен алдын-ала келісу.

Истиснаның іске асырылу мысалы 8-суретте көрсетілген.

Сурет 8 - Истиснаның іске асырылуы [4]

Истиснаның салямнан ерекшелігі - тауар төлемі тауарды сатып алушы алғанға дейін біржолғы төлем түрінде берілмейді, ол тауар өндірушінің жұмысты орындағанына қарай кезеңмен жүргізіледі. Параллельді саляммен ұқсастық бойынша, Ислам банкі параллельді истиснаны құрастыра алады.

Параллельді истиснаның іске асырылу мысалы 9-суретте көрсетілген.

Сурет 9 - Параллельді истиснаның іске асырылуы [4]

Параллельді Истисна бойынша бизнес-процесс:

- Ислам банкі құны 100 000 теңге тұратын 1-Истисна келісімшарты өнім өндірушімен жасасады. Осы келісімшартқа параллель Ислам банкі Клиентпен құны 120 000 теңге тұратын 2-Истисна келісімшарты жасасады. Бұл жағдайда міндетті талап, дайындалатын өнімге қойылатын тапсырыс сипаттамалары бірдей болуы тиіс.

- 2-Истисна келісімшартына сәйкес Клиент Ислам банкіне тапсырылатын өнімді дайындау үшін ақшалай қаражатты кезеңмен аударады. Ислам банкі өз кезегінде, 1-Истисна келісімшартының талаптары бойынша Өнім өндірушіні кезеңмен қаржыландыруды жүзеге асырады.

- Өндірістің немесе құрылыстың аяқталуы бойынша, Өнім өндіруші Ислам банкіне дайын өнімді жеткізеді, және меншік құқығының ауысуы жүреді. Ислам банкі өз кезегінде, Клиентке меншік құқығының ауысуымен дайын өнімді береді.

Параллельді Салямдағыдай Ислам банкінің пайдасы сауда үстеме бағасынан - Истисна келісімшарты құнының айырмашылығынан жиналады. Бұл жағдайда келісімшарттар бір-біріне тәуелсіз, және 1-Истисна келісімшарты талаптарының өнім өндірушімен тиісті емес орындалуына байланысты туындайтын барлық тәуекелдер үшін жауапкершілік Ислам банкіне жүктеледі.

Ислам банкінің депозиттік өнімдерінің негізі:

- қайтарымдылығы;

- өтімділігі;

- шұғылдылығы;

- қорғалуы;

- тұрақтылығы.

Ислам банкінің депозиттік өнімдерінің түрлері:

- ағымдағы шоттар (Уадия және Қард Хасан) ;

- жинақ шоттары (Уадия/ Қард Хасан/ Мудараба) ;

- инвестициялық шоттар (Мудараба) .

Ағымдағы шоттар - «мәміле бойынша борыш» ұстанымы бойынша қалыптасады және «Уадия» немесе шоттың кепілдігі, сонымен қатар «Қард Хасан» немесе борыштың өтеусіздігі ұстанымдарын қолданады. Аталған шоттардың ерекшелігі банктің клиенттен алынған ақшалай қаражатты тең көлемде қайтару кепілдігі болып табылады. Клиент банкпен тәуекелдерді бөліспейді және банк пайдасына қатыспайды.

Жинақ депозиттері «мәміле бойынша борыш» немесе «пайданы бөлісу» ұстанымы бойынша қалыптасады. «Мәміле бойынша борыш» - Уадия (сенімгерлік шот) және Қард Хасан (өтеусіз борыш шоты) . Клиентке сыйақы беру келісімшарттың талабы болып табылмайды және Ислам банкімен дербес анықталады. Клиенттің қайтару талабы берілген күн ақшалай қаражатты шақыртып алу мерзімі болып табылады. «Пайданы бөлу» - бұл Мудараба механизмі (сенімгерлік серіктестік) . Мудараба принципі бойынша жинақ депозитінің ерекшеліктері мынадай болып келеді:

- банктің салымды кепілдендіруі (инвестициялар алдындағы артықшылығы) ;

- инвестициялық мақсаттардың болуы;

- клиенттің кез-келген уақытта салынған ақшалай қаражатын қайтару талабына құқығы;

- ислам банкінің қызметі нәтижесін тарату кезеңіне дейін салым сақталған жағдайда ислам банкінің пайдасын бөлу.

Инвестициялық депозиттер (шектелген және шектелмеген) Ислам банктерінің негізгі өнімдері болып табылады. Аталған шоттар «пайдалар (және шығындарды) бөлу» ұстанымы бойынша қалыптасады және Мудараба (сенімгерлік серіктестік) механизмін қолданады. Ерекшеліктері:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz