Мүлік салығы: салық төлеушілер, салық салу объектілері, есептеу және есептілік тәртібі

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

«Экономика және менеджмент пәні» кафедрасы

РЕФЕРАТ

Тақырыбы: «МҮЛІК САЛЫҒЫ»

Орындаған:

Қабылдаған:

ЖОСПАР

1. Мүлік салығын төлеушілер және салық салу объектілері.

2. Меншікке салынатын салықтар.

3. Мүлік салығын есептеу мен төлеу тәртібі.

4. Мүлік салығы бойынша салық есептілігі.

Заңды тұлғалар мен жеке кәсіпкерлердің мүлік салығы.

1. Мүлік салығын төлеушілер және салық салу объектілері.

Бұл тарауда занды тұлғалар мен жеке кәсіпкерлердің және жеке тұлғалардың мүлік салығын бөлек-бөлек қарастырамыз.

Мүлік салығы - Қазақстан Республикасының аумағында меншік, шаруашылық жүргізу немесе оралымды басқару құқығында салық салу объектісі бар заңды тұлғалар, жеке кәсіпкерлер және жеке тұлғалар төлейтін салық түрі.

Мүлік салығы жергілікті салық болып табылады .

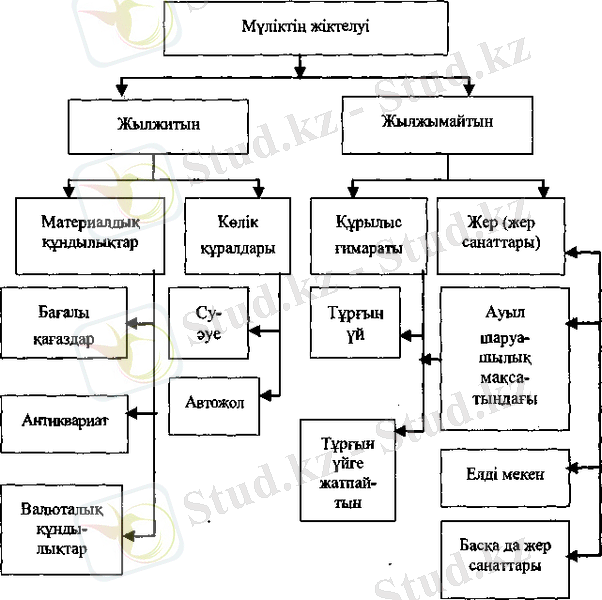

Мүлік жылжитын және жылжымайтын болып бөлінеді (1-сурет) .

Мүлік салығын төлеушілер:

- Қазақстан Республикасының аумағында меншік, шаруашылық жүргізу немесе оралымды басқару қүқығында салық салу объектісі бар заңды тұлғалар.

- Қазақстан Республиқасының аумағында меншіқ құқығында салық салу объектісі бар жеке кәсіпкерлер.

- занды тұлғаның шешімі бойынша оның құрылымдық бөлімшелері.

- Қазақстан Республикасының резиденті емес заңды тұлғалар Қазақстан Республиқасының аумағында орналасқан салық салу объектілері бойынша салық төлеушілер болып табылады.

Мүлік салығы бойынша жеңілдіктер.

Мүлік салығын төлеушілерге бірнеше салық жеңілдіктері қарастырылған. Мәселен:

Салық және салық салу

1-сурет. Мүліктің жіктелуі

1. 1995 жылы 24 сәуірдегі «Салықтар және бюджетке төленетін басқа даміндетті төлемдер туралы» Қазақстан Республикасы Президентінің Жарлығына сәйкес мүлік салығын төлеуден босатылады:

- кәсіпкерлік қызметте пайдаланылмайтын мүлік бойынша- коммерциялық емес және бюджеттегі ұйымдар;

- өндірістік мақсатта және әлеуметтік салада пайдаланылатын мүлік бойынша - Қазақстан Республикасы мүгедектерінің ерікті қоғамы, Қазақ зағиптар қоғамы, Қазақ саңыраулар қоғамы, Ақыл-есі мен дене бітімінің кемістігі бар балалар мен жасөспірімдерді әлеуметтік бейімдеу мен олардың еңбек ету қабілетін қалпына келтіру орталығы, ААФЖЕҚ Орталық комитеті, Ауғанстан соғысы ардагерлерінің Қазақ республикалық ұйымы (кәсіпорындарынсыз) ;

2. Меншікке салынатын салықтар.

• Қазақстанның Ұлттық банкі мен оның бөлімшелері.

2. Қазақстан Республикасының 1999 жылы І6-шілдедегі заңына сәйкес, мүлік салығын төлеуден босатылады:

- мемлекеттік мекемелер және кәсіпкерлік қызметте пайдаланылмайтын мүлік бойынша коммерциялық емес ұйымдар;

- өндірістік мақсатта және әлеуметтік салада пайдаланылатын мүлік бойынша - Қазақстан Республикасы мүгедектерінің ерікті қоғамы, Қазақ зағиптар қоғамы, Қазақ саңыраулар қоғамы, Ақыл-есі мен дене бітімінің кемістігі бар балалар мен жасөспірімдерді әлеуметтік бейімдеу мен олардың еңбек ету қабілетін қалпына келтіру орталығы, сондай-ақ осы қоғамдардың меншігі болып табылатын және олардың қаражаты есебінен салынған өндірістік кәсіпорындар, Ауғанстан соғысы ардағерлерінің Қазақ Республикалық ұйымы (кәсіпорындарынсыз) ;

2-1) қызметінің негізгі түрі ғылым және кітапхана қызметін көрсету саласындағы жұмыстарды орындау болып табылатын. мемлекеттік кәсіпорындар;

2-2) ғылыми кадрларды мемлекеттік аттестаттау саласындағы міңдеттерді жүзеге асыратын мемлекеттік кәсіпорын;

2-3) қызметінің негізгі түрі театр, ойын-сауық және концерттік шараларды жүзеге асыру, тарихи-мәдени құндылықтарды сақтау жөнінде, балаларды, қарттар мен мүгедектерді әлеуметтіқ қорғау және әлеуметтік қамсыздандыру саласында, спорт саласында қызметтер көрсету болып табылатын мемлекеттік кәсіпорындар;

- Қазақстанның Ұлттық банкі мен оның бөлімшелері;

- жалпы пайдаланудағы мемлекеттік автомобиль жолдарын және олардағы жол құрылыстарын жедел басқаруға құқығы бар алымдар;

- инвестициялар жөніндеғі уәкілетті органымен жасалған келісім шартқа сәйкес салық төлеушілер 5 жылға дейінгі кезеңге мүлік салығын төлеуден босатылуы мүмкін;

6) түзеу мекемелері, Қазақстан Республикасы Ішкі істер министрлігінің қылмыстық-атқару жүйесі түзеу мекемелерінің рес-публикалық мемлекеттік кәсіпорындары;

7) мектепке дейінгі балалар мекемелері, орта, арнаулы орта және жоғары білім саласында медициналық көмек (косметалогиялық қызмет көрсетуді қоспағанда) және білім беру қызметін көрсетуге байланысты жұмысты қызметтің осы түрлерін жүргізуге қүқық беретін тиісті лицензиялар бойынша жүзеге асыратын ұйымдар, осындай қызметтен алынатын табысы жылдық жиынтық табыс көлемінің кем дегенде 50 пайызын құраған жағдайда;

8) "Байқоңыр" кешені объектілерінің мүлкі негізінде қүрылған республикалық мемлекеттік кәсіпорын "Байкоңыр" кешені объектісі болып табылатын мүлік бойынша;

Қазіргі уақытта мүлік салығын төлеуден босатылады:

- Қазақстан Республикасының Үкіметі белгілейтін қажеттілік нормативтері шегінде салық салу объектілері бойынша бірыңғай жер салығын төлеушілер. Салық салу объектілері бойынша бірыңғай жер салығын белгіленген қажеттілік нормативтерінен артық төлеушілер мүлікке салынатын салықты осында белгіленген тәртіппен төлейді;

- салық салу салық режимінің екінші үлгісі бойынша жүзеге асырылатын жер қойнауын пайдаланушылар;

- мемлекеттік мекемелер;

- уәкілетгі органның қылмыстық жазаларды атқару саласындағы түзеу мекемелерінің мемлекеттік кәсіпорындары;

- діни бірлестіктер.

Уәкілетті органның қылмыстық жазаларды атқару саласындағы түзеу мекемелерінің мемлекеттік кәсіпорындары пайдалануға немесе жалға берілген мүліктері бойынша салық төлеуден босатылмайды.

Меншік иесі салық салу объектілерін сенімгерліқ басқаруға немесе жалға берген кезде меншік иесімен келісім бойынша салык төлеуші сенімгер басқарушы немесе жалға алушы бола алады. Бұл кезде сенімгер басқарушының немесе жалға алушының салық төлеуі салық салу объектілері меншік иесінің есепті кезең үшін салық міндеттемесін орындауы болып табылады.

Егер салық салу объектісі бірнеше тұлғаның ортақ үлестік меншігінде болса, онда осы тұлғалардың әрқайсысы салық төлеуші болып саналады.

Бірлескен ортақ меншіктегі салық салу объектілері бойынша осы салық салу объектілерінің меншік иелерінің бірі олардың арасындағы келісім бойынша салық төлеуші бола алады.

Қаржылық лизингке берілген объектілер бойынша лизинг алушы салық төлеуші болып табылады.

Занды тұлғалар мен жеке кәсіпкерлер үшін салық салу объектісі болып табылады:

- негізгі құралдар (оның ішінде тұрғын үй қорының құрамында тұрған объектілер) ;

- материалдық емес активтер.

Қазақстан Республикасының бухгалтерлік есеп жөніндегі заңдарына сәйкес бухгалтерлік есепте белгіленген материалдық емес объектілер материалдыц емес активтер болып табылады.

Мына аталғандар салық салу объектілеріне жатпайды:

1) жер;

- көлік құралдары;

- Қазақстан Республикасы Үкіметінің шешімі бойынша консервацияда тұрған негізгі құралдар;

- жалпыға ортақ пайдаланылатын мемлекеттік автомобиль жолдары мен оларға салынған жол құрылыстары:

- бұрылу белдеуі;

- жолдардың конструкциялық элементтері;

- жол жағдайы мен оны абаттандыру;

- көпірлер;

- өткерме жолдар;

- виадуктар;

- жол тарамдары;

- тоннельдер;

- қорғаныш галереялары;

- жол қозғалысы қауіпсіздігін арттыруға арналған құрылыстар мен құрылғылар;

- суды бұрып жіберетін және су өткізгіш құрылыстар;

- жол бойындағы орман алаптар;

• желілік өндірістік кешендер, үйлер мен ғимараттар, тұрғын үйлер;

5) инвестициялық салық преференцияларьшда белгіленген

тәртіппен инвестициялық жоба шеңберінде пайдалануға жаңадан енгізілетін негізгі құралдар;

6) қайта тұрғызылатын ғимараттар мен құрылыстар түріндегі аяқталмаған құрылыс объектілері, сондай-ақ көрсетілген объектілерде монтаждауды талап ететін жабдықтар.

Бухгалтерлік есептің деректері бойынша анықталатын салық салу объекгілерінің орташа жылдық қалдық құны занды тұлғалар мен жеке кәсіпкерлердің салық салу объектілері бойынша салық базасы болып табылады.

Салық салу объектілерінің орташа жылдық қалдық құны ағымдағы салық қезеңінің әр айының бірінші күні мен есепті кезеңнен қейінгі кезең айының бірінші күніндегі салық салу объектілерінің қалдық құнын қосу кезінде алынған соманың он үштен бірі ретінде анықталады.

Уәкілетті органның қылмыстық жазаларды атқару саласындағы түзеу мекемелерінің мемлекеттік кәсіпорындарының салық салу объектілері бойынша салық базасы пайдалануға немесе жалға берілген осы салық салу объектілерінің үлесін негізге ала отырып анықталады.

3. Мүлік салығын есептеу мен төлеу тәртібі.

Мүлік салығыныц ставкалары.

1995жылы 24сәуірдегі«Салықтар жәнебюджетке төленетін басқа да міндетті төлемдер туралы» Қазақстан Республикасы Президентінің Жарлығына сәйкес кәсіпкерлік қызметпен айналысатын заңды және жеке тұлғалардың негізгі өндірістік және өндірістік емес корларының құнына 0, 5 пайыз ставка бойынша мүлік салығы салынған еді.

Заңды тұлғалар мен жеке кәсіпкерлер салық салу объектілерінің орташа жылдық құнынан мүлік салығын есептейді. Кейбір занды тұлғаларға мүлік салығын төлеуде салық ставкалары бойынша жеңілдіктер қарастырылған, мұны төменде атап өтеміз.

Ал енді мүліктің орташа жылдық құнынан есептелетін салық ставкаларына тоқталайық:

- біріншіден, занды тұлғалар мен жеке кәсіпкерлер салық салу объектілерінің орташа жылдық құнынан 1 пайыз;

- екіншіден, төменде аталған занды тұлғалар салық салу объектілерінің орташа жылдық құнынан 0, 1 пайыз ставқа бойынша мүлік салығын есептейді:

- діни бірлестіктерді қоспағанда, коммерциялық емес ұйымдар;

- әлеуметтік салада қызметін жүзеге асыратын ұйымдар;

- негізгі қызмет түрі кітапханалық қызмет көрсету саласындағы жұмыстарды орындау (қызмет көрсету) болып табылатын ұйымдар;

- ғылыми кадрларды мемлекеттік аттестаттау саласындағы функцияларды жүзеге асыратын мемлекеттік кәсіпорындар;

- мемлекеттік меншікке жататын және мемлекеттік бюджеттің қаражаты есебінен қаржыландырылатын су қоймаларының, су тораптарының және табиғат қорғау мақсатындағы басқа да су шаруашылығы құрылыстарының объектілері бойынша занды тұлғалар;

- ауыл шаруашылығы тауарларын өндірушілер - занды тұлғалардың жерін суару үшін пайдаланылатын су мелиорациялық құрылыс объектілері бойынша заңды тұлғалар.

22. 11. 2005 жылы №89 Заңымен занды тұлғалар және жеке кәсіпкерлердің мүлік салығына өзгерістер енгізілді, ол 2006 жылдың 1 қаңтарынан бастап қолданысқа енгізіледі:

- жеке кәсіпкерлер мүлік салығын салық салу объектілерінің орташа жылдық құнына 0, 5 пайыз ставка бойынша;

- оңайлатылған декларация негізінде арнаулы салық режимін қолданатын заңды тұлғалар мүлік салығын салық салу объектілерінің орташа жылдық құнына 0, 5 пайыз ставка бойынша есептейді.

Салық жеңілдіктері берілген заңды тұлғалар пайдалануға немесе жалға берілген салық салу объектілерінен орташа жылдық құнынан 1 пайыз ставка бойынша мүлік салығын есептеледі және төленеді.

Салықты есептеу мен төлеу тәртібі.

Салық төлеушілер салықты есептеуді салық базасына тиісті салық ставкаларын қолдану арқылы дербес жүргізеді.

Ауыл шаруашылық өнімдерін өндіруші заңды тұлғалар үшін арнаулы салық режимінде бюджетпен есеп айырысуды жүзеге асыратын заңды тұлғалардың салық төлеу тәртібіне кейінірек тоқталып өтеміз.

Ортақ үлестік меншікгегі салық салу объектілері бойынша мүлік салығы әрбір салық төлеушінің мүлік құнындағы оның үлесіне барабар есептеледі.

Салық төлеушілер салық кезеңі ішінде мүлік салығы бойынша ағымдағы төлемдерді төлеуге міндетті, олар салық кезеңінің басындағы бухгалтерлік есеп деректері бойынша белгіленген салық салу объектілерінің қалдық құнына тиісті салық ставкасын қолдану арқылы анықталады.

Бюджетке салық төлеу салық салу объектілерінің орналасқан жері бойынша жүргізіледі.

Салықтың ағымдағы төлемдерінің сомаларын салық төлеуші салық қезеңіндегі мынадай мерзімнен кешіктірмей тең үлестермен енгізеді:

- 20 ақпанда;

- 20 мамырда;

- 20 тамызда;

- 20 қарашада.

Салық төлеушінің құрылу күнінен (салық салу объектілерін пайдалануға немесе жалға беру күнінен) кейінгі кезекті мерзім уәкілетті органның қылмыстық жазаларды атқару саласындағы түзеу мекемелерінің мемлекеттік кәсіпорындары жаңадан құрылған салық төлеушілер мен заңды тұқлғалар бойынша ағымдағы төлемдерді төлеудің бірінші мерзімі болып табылады.

Ағымдағы төлемдерді төлеудің соңғы мерзімінен кейін құрылған салық төлеушілер уәкілетті органның қылмыстық жазаларды атқару саласындағы түзеу мекемелерінің мемлекеттік кәсіпорындары ағымдағы төлемдерді төлеудің соңғы мерзімінеи кейін салық салу объектілерін пайдалануға немесе жалға берген кезінде салық сомасын ағымдағы салық кезеңі үшін декларацияны табыс ету мерзімі басталғаннан кейін он күннен кешіктірмей төлейді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz