Өндірістік шығындардың микроэкономикалық талдауы: қысқа және ұзақ мерзімді, орташа және шекті шығындар, изокоста мен өсу траекториясы

Өндірістік шығындар

«Микроэкономика» курсының аталып отырған тарауы өндірістегі өнім шығару көлемінің өзгеруіне байланысты шығындардың қалай өзгеретінін талдауға арналған. Осыған байланысты зерттеудің маңызы өте зор, себебі фирмалардың өндірістік шешімдері нарық жағдайлары мен шығындар арқылы анықталады. өндірілетін өнім көлемінің өзгеруі жалпы және орташа шығындарды өзгертеді, ал бұл жағдай баға мен фирмалар ұсынатын тауарлардың мөлшері арасындағы қатынасқа едәуір ықпалын тигізеді.

Бухгалтерлік шығындарға өндірістің есеп беру кезеңіндегі нақты шығындары жатады және олар шығарылатын өнімнің өзіндік құнының құрамына кіреді. Оған мыналар жатады: шикізат пен материалдар құны, жұмысшылар мен қызметкерлердің жалақысы, амортизациялық өтемдер, жал төлемі, салықтар.

Ал экономикалық шығындарға біз жалпы, барлық шығындарды жатқызамыз, оның ішінде фирманың өз меншігіндегі сатып алынбайтын өндіріс факторларын пайдаланғандағы айқынсыз шығындар да бар. Бұл факторларға меншік иесінің еңбегін, жерді, капиталды - барлық нарық құны бар және оларды балама қолданғанда төлем алуға болатын фаторларды жатқызамыз. Сонымен, экономикалық шығындарға біз фирманың өз ресурстарын қолданғандағы табысты да кіргіземіз.

Өндірістің қысқа мерзім кезеңіндегі шығындары.

Қысқа мерзім кезеңі деп - белгілі бір уақыт кезеңін айтамыз. Ол уақыт ағымында өндірістің кеібір факторлары өзгермей қалады. Сондықтан, қысқа мерзім кезеңіндегі өндірістің жалпы шығындарын (ТС) анықтағанда, оның тұрақты (FС) және айнымалы (VC) ажыратады, яғни:

ТС = FС + VC

Тұрақты шығындар (FС) деп - қысқа мерзім кезеңіндегі өнім шығару көлемінің өзгеруіне байланысты өзгермейтін шығындарды айтамыз. Оларға мыналар жатады:амортизациялық өтемдер, жал төлемі, тұрақты салықтар, сақтандыру төлемдері, дербес басқарудың жалақысы және т. б.

Айнымалы шығындар (VC) деп - шығарылатын өнім көлемінің өзгеруімен бірге өзгеретін өндірістік шығындарды айтамыз. Айнымалы шығындарға : шикізатқа кеткен шығындар, жұмысшылардың жалақысы, салықтар, энергия мен отын ресурстарына, транспорттық қызметтерді төлеуге кететін шығындар және т. б. жатқызамыз.

Жоғарыда көрсетілген анықтамаларға негізделіп, олардың графиктерін тұрғыза аламыз. 1-суретте айнымалы және тұрақты шығындардың жалпы графигі көрсетілген.

1-сурет . өндірістік шығындар.

Жалпы шығындар мен өнімділік арасында байланыс бар. VC және ТС қисықтарының қысқа мерзім кезеңіндегі түрі шекті өнімділіктің азаю заңы және жалпы өнімділігі қисығының түрімен түсіндіріледі.

Еңбек өнімділігінің артуымен айнымалы шығындардың VC А нүктесіне дейін төменгі жылдамдықпен өсуі өндірістің бірінші сатысында еңбек өнімділігінің жоғарылауының нәтижесінде өнім шығару көлемінің тез артуымен түсіндіріледі. Шекті өнімділіктің азаю заңының әсері күшейген кезде, өнім шығару шамасының көбеюіне байланысты айнымалы шығындар да тез қарқынмен өсе бастайды. ТС қисығы түгелімен VC қисығын қайталайды және соңғысының вертикаль осімен FС-тің жылжуы болып табылады.

Орташа және шекті шығындар

Өндірістік шығындарды талдағанда, жалпы шығындармен қатар орташа және шекті шығындарды да өте жиі қолданамыз.

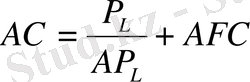

өндірістің орташа жалпы шығындары (АТС) жалпы шығынның (ТС) өндірілген өнім көлеміне (Q) қатынасымен анықталады да, өнімнің бір данасын шығаруға кеткен жалпы шығынды көрсетеді. Сонымен орташа жалпы шығындар мына формуламен есептеледі:

АТС =

Берілген көрсеткіш өнімнің өзіндік құнының жақын нұсқасы болып табылады, бірақ ол соңғысынан айқынсыз шығындар шамасымен өзгешеленеді. Орташа жалпы шығындарды екі түрге бөлуге болады: орташа тұрақты шығындар (АFС) және орташа айнымалы шығындар (АVC) . Олар келесідей анықталады:

АFС =

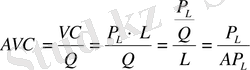

АVС =

Өндірістің шекті шығыны (МС) жалпы шығындардың өзгеруінің (

) өнім көлемінің өзгеруі (

) өнім көлемінің өзгеруі (

) қатынасына тең болады және өнімнің қосымша данасын шығарғанға кететін қосымша шығындарды көрсетеді, яғни:

) қатынасына тең болады және өнімнің қосымша данасын шығарғанға кететін қосымша шығындарды көрсетеді, яғни:

МС =

Өнім шығару көлемі өскен кезде тұрақты шығындар өзгермейтіндігі белгілі, сондықтан жалпы шығынның өсуі әрқашан айнымалы шығындардың өсуіне тең болады. Осы айтылғандарды ескере отырып, шекті шығынды былай есептеуімізге болады:

МС =

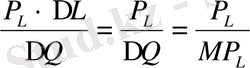

Орташа өнімділік пен орташа шығындар арасында, сонымен қатар шекті өнімділік пен шекті шығындар арасында кері байланыс бар. Жоғарыда айтылған байланыстарды түсіну үшін, біз еңбекті тұрақты төлем мөлшері бар Р L жалғыз айнымалы фактор деп қарастырайық. Бұл жағдайда:

МС =

=

=

;

;

;

;

Осы жерден біз зерттеп отырған көрсеткіштер арасындағы кері байланысты көреміз. МР өскен жағдайда, МС төмендейді және керісінше МР максимумге жеткен уақытта МС минимумге жетеді. Осындай байланыс АР және АС арасында да бар. 2-суретте МС және МР, АС және АР арасындағы өзара байланыстар көрсетілген. Сонымен, табылған нәтижелер өндірістің орташа, шекті шығындары мен өндіріс факторларының өнімділіктерінің арасында тығыз байланыс бар екендігін көрсетеді.

2-сурет. МС және МР, АС және АР арасындағы өзара байланыс.

Шекті, орташа айнымалы және орташа жалпы шығындар арасындағы қатынас

Өндірістің шекті шығындары мен орташа шығындарының қисықтарын график түрінде көрсетейік. Ол үшін 3-суретте көрсетілген VC және ТС қисықтарын, сонымен бірге АVC, АС және МС анықтамаларын қолданамыз.

3-сурет. Орташа және шекті шығындардың қисықтары

МС, АVC және АС қисықтарының U тәрізді формасы жоғарыда айтылғандай шекті шығындар мен өнімділіктің, орташа шығындар мен орташа өнімділіктің арасындағы кері байланыспен түсіндіріледі.

Өнім шығару көлемін көбейткен кезде АС және АVC қисықтары бір-біріне жақындайды, өйткені АҒС бұл кезде азаяды.

МС пен АС арасындағы тәуелділікті келесіден көруге болады: егер өнімнің қосымша бір данасын өндірген кездегі шекті шығындар орташа шығындардан асып кетсе (МС>АС), онда орташа шығындар көбейеді. Және керісінше, егер МС>АС болса, онда АС-ның көлемі кішірейеді. Сонымен МС қисығы АС қисығын, оның минимум нүктесінде қиып өтеді. Осындай тәуелділік МС және АVC арасында да бар.

Фирманың пайдасын ең жоғары деңгейге жеткізетін ұтымды өнім көлемін таңдаған кезде, өндірушілер әрдайым орташа және шекті шығындардың өзгерісін ескеріп отырады.

Изокоста және ең кіші шығындар принципі

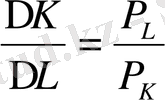

Изокоста дегеніміз - жалпы шығындардың құны бірдей болатын, еңбек пен капиталдың барынша мүмкін болатын тіркесімен қамтитын сызық. Изокостаның теңдеуін табу үшін, еңбектің бір сағатына деген төлемді Р L арқылы белгілейік, ал Р К - арқылы капиталдың бір данасына кететін жал төлемінің құнын белгілейік.

Сонда жалпы шығын былай анықталады:

ТС = Р L * L+ Р К * К

Мұнда, Р L * L - еңбекке кететін шығындар;

Р К * К - капиталға жұмсалған шығындар;

Берілген теңдеудің жазықтықтағы графигі изокоста болып табылады. изокостаның теңдеуін былай жазуға болады:

Бұдан біз изокостаның бұрышытық көлбеуі - (Р L / Р К ) -ге тең екендігін көреміз.

4-сурет. Изокоста

Изокостаның бойында орналасқан кез келген А және В нүктелері үшін жалпы шығындар деңгейі бірдей. А нүктесінен В нүктесіне жылжығанда қолданылған капиталдың саны

-ға азаяды, ал еңбек саны

-ға азаяды, ал еңбек саны

-ге көбейеді. Сондықтан, еңбектің қосымша сағаттарын төлеуге кеткен шығындардың орнын кпитал шығындарының азаюымен толтыру керек, яғни Р

L

*

-ге көбейеді. Сондықтан, еңбектің қосымша сағаттарын төлеуге кеткен шығындардың орнын кпитал шығындарының азаюымен толтыру керек, яғни Р

L

*

= -Р

К

*

= -Р

К

*

Бұдан -

тең екендігін көреміз. Яғни, изокостаның бұрыштық коэффициенті, шығындар тұрақты деп ұйғарғанда, капиталды еңбекпен ауыстыру шамасын көрсетеді.

тең екендігін көреміз. Яғни, изокостаның бұрыштық коэффициенті, шығындар тұрақты деп ұйғарғанда, капиталды еңбекпен ауыстыру шамасын көрсетеді.

Фирма берілген өнім көлемін (мысалы, Q=200) ең аз шығындармен өндіру үшін қолданылатын еңбек пен капиталдың санын анықтауы керек деген есепті қарастырайық.

5-суретте Q=200 дана өнім көлемін шығаруға сәйкес изокванта көрсетілген. Үш изокостаны қарастырайық. 1-изокоста изоквантадан төмен орналасқан және ешқандай нүктеде олар қиылыспайды немесе бірін-бірі жанап өтпейді, яғни өндіріс көлемін 200 бірлікке жеткізуге өндірістік ресурстардың деңгейі аз. 2-изокостаны қарастырсақ, онда А нүктесі ТС 2 изокоста мен изоквантаға ортақ және осы нүктеде 200 бірлік өнім өндіргендегі өнім шығындар ең төменгі деңгейде болады.

5-сурет. Берілген өнім көлемінің өндірістік шығындарын төмендету

Бұл нүкте тепе-теңдік жағдайын көрсетеді, сонымен қатар төмендегідей шарт орындалады:

В нүктесінде Q=200 өнім бірлігін өндіргендегі шығындар А нүктесіндегіден көп болады немесе ТС 3 >ТС 2 . сондықтан 3-изокоста берілген өнім көлемін өндіргендегі неғұрлым жоғары шығындарды көрсетеді.

Өсу траекториясы

Өсу траекториясы фирма өнім көлемін шығаруды көбейткен кезде өндірістің айнымалы факторлары қалай өзгеретінін көрсетеді. Көптеген изокванталарды өзара қарастырайық. Олардың әрбіреуінде изоквантаның изокостамен жанасу нүктесін көрсетуге болады. Онда берілген өнім көлемі ең төменгі деңгейдегі шығындармен өндіріледі. Ос ы қисықтардың нүктелерін қосу арқылы біз фирманың траеториясын аламыз.

6-фирманың даму траекториясы

Ұзақ мерзім кезеңіндегі өндірістік шығындар

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz