Өнімді өндіру мен өткізу көлемін экономикалық талдау: әдіснама және көрсеткіштер

Қазақстан Республикасының Білім және Ғылым Министрлігі

Семей қаласының Шәкәрім атындағы Мемлекеттік Университеті

Экономика, құқық және гуманитарлық ғылымдар факультеті

Есеп және аудит кафедрасы

Экономикалық талдау пәні

СӨЖ №2

Тақырыбы: Өнімді өндіру мен өткізуді талдау.

Орындаған: Жумагулова Гаухар

УА-205

Тексерген: Искакова М. С.

Семей 2015 жыл

Мазмұны:

- Өнім өндіру мен өткізу көлемін талдаудың қажеттілігі, міндеттері және ақпарат көздері.

- Өнімді өндіру мен өткізу жоспарының орындалуын талдау.

- Өнімнің ассортименті мен құрылымын талдау.

- Кәсіпорын жұмысының бірқалыптылығын талдау.

- Өндірілген өнімнің сапасы мен бәсекеге қабілеттілігін талдау.

- Пайдаланылған әдебиеттер.

- Өнім өндіру мен өткізу көлемін талдаудың қажеттілігі, міндеттері және ақпарат көздері.

Қазіргі кезде әрбір кәсіпорын шаруашылық қызметін өз бетімен жоспарлап, өндіретін өніміне (қызмет, жұмыс) нарықтағы сұранысты зерттеудің негізінде өзінің даму болашағын анықтай алады.

Егер жоспарлы экономика жағдайында бірінші орынға өндірістік көрсеткіштер қойылса, ал нарық жағдайында өнімді өткізу көлемі өндірістік бағдарламаны жасаудың негізі болып табылады. Кез келген кәсіпорын өз қызметінде тұтынушылардың мүдделері мен өндірілетін өнімнің сапасына қоятын талаптарын басты назарда ұстауы тиіс. Кәсіпорын өнімін нарықта нақты өткізе алатындай көлемде ғана өндіруі қажет.

Өнімді өндіру мен өткізу көлемі - бұл кәсіпорын қызметін сипаттайтын негізгі көрсеткіштер және оларды талдау кәсіпорынның өндіріс пен өткізу көлемін жоспарлаудағы қызметін бағалауда маңызы зор.

Өнімді өндіру мен өткізу көлемінің өсу қарқыны, оның сапасының жақсаруы кәсіпорынның қаржылық нәтижелеріне, яғни табыс пен шығынның мөлшеріне, рентабельділік деңгейіне тікелей әсер етеді. Сондықтан әрбір өнеркәсіптік кәсіпорынның жұмысы өнімді өндіру мен өткізу көрсеткіштерін зерттеуден басталады. Кәсіпорын қызметі көрсеткіштерінің серпінін бағалау үшін өндірістік бағдарламаны жасауда және талдауда бастапқы өлшемдердің өзгеру индекстері (өсу қарқындары) және бастапқы өлшемдердің абсолютті өсімдері қолданылады. Өндірісті жоспарлауда жылдық көлем өнім өндіру мен тұтас кәсіпорын қызметінің бір қалыптылығын қамтамасыз ету үшін тоқсандарға бөлінеді.

Өнімді өндіру мен өткізу көлемін талдаудың негізгі міндеттері:

- Өнімді өндіру мен өткізу серпіні мен жоспарының орындалу деңгейін бағалау;

- Осы көрсеткіштер мөлшерінің өзгерісіне факторлардың әсерін анықтау;

- Өнімді өндіру мен өткізу көлемін арттыратын ішкі шаруашылық резерв қорларын ашу;

- Көрсетілген резервтерді жүзеге асыру шараларын жасау.

Өнімді өндіру мен өткізу көлемі заттай, шартты-заттай, еңбек және ақшалай (құндық) өлшемдерде болады. Өнім өндірудің жалпылама көрсеткіштері құндық бағалаудың (ағымдағы және салыстырмалы бағаларда) көмегімен анықталса, ал өнімді өткізу көлемі тауарды сатып алушыларға тиеп жіберу немесе оның ақысын төлеуімен анықталады.

Өнімді өндіру мен өткізу көлемінің заттай көрсеткіштері біртекті тауарды жекелеген түрлері мен топтары бойынша талдауда қолданылады. Ал шартты-заттай көрсеткіштер ақшалай өлшемдер сияқты өнім өндіру көлемін жалпылама сипаттау үшін қолданылады. Мысалы, мың шартты банкі, шартты жөндеулер саны, т. с. с.

Нормативті еңбек шығындары көп номенклатуралы өнім өндірісінде, яғни заттай және шартты-заттай өлшемдерді пайдалану мүмкін болмаған жағдайда өндірілген өнім көлемін жалпылама сипаттау үшін қолданылады.

Өнім өндіру көлемі тауарлы және жалпы өнім көлемі көрсеткіштерімен көрсетіледі. Тауарлы өнім - барлық өндірілген тауарлардың (қызметтер) құны. Ал жалпы өнімге барлық өндірілген тауарлардың (қызметтер) құнымен қоса аяқталмаған өндіріс жатады.

Өнімді өткізу көлемі мына екі әдіспен анықталады:

- тиеп жіберілген тауарлардың, орындалған жұмыстар мен көрсетілген қызметтердің құны;

- ақысы төленген тауарлардың, қызметтер мен жұмыстардың құны.

Кәсіпорынның қаржы-шаруашылық қызметі жөніндегі барлық ақпараттар жиыны экономикалық талдаудың ақпараттық базасын құрайды. Кәсіпорынның өнім өндіру мен өткізу көлемін талдаудың есептік және есептен тыс ақпарат көздеріне мыналар жатады:

- Баланс, пайда және зиян туралы есеп, ақша қаражаттарының қозғалысы туралы есеп беру мәліметтері;

- Бизнес-жоспар, өндірістік бағдарлама, өндіру кестесі;

- Соңғы бірнеше жылдағы өнім шығару есебі;

- Бас кітап, №11 журнал ордер;

- Өнімді шығаруға ұсынылатын құжат (накладная), сапа сертификаты, өнім ақауының актісі және т. б.

- Өнімді өндіру мен өткізу жоспарының орындалуын талдау

Өнім өндіру мен өткізу көлемін талдау оның серпінін, өсуі мен өсімінің базистік және тізбекті қарқындарын есептеуден басталады. Талдау барысында нақты орындалған көрсеткіштер мәні жоспарлы, яғни өткен кезең көрсеткіштерімен салыстырылады. Сөйтіп жоспардың пайыздық орындалу деңгейі, жоспарлы мәнінен немесе базистік кезең көрсеткіштерінен абсолютті және салыстырмалы ауытқулары есептеледі.

Базистік өсу қарқыны базистік кезеңге қатысты анықталады:

(3. 1)

Ал тізбекті өсу қарқыны өткен кезеңмен анықталады:

(3. 2)

мұндағы, V i-1 , V i - сәйкесінше i-1 және i-ші кезеңдегі салыстырмалы бағада ақшалай нысандағы тауар өндірісінің көлемі;

V 0 - салыстыруға алынған кезеңдегі тауар өндірісінің көлемі.

Алынған көрсеткіштердің негізінде орташа геометриялық (Т

орг

) өлшем бойынша аталған көрсеткіштердің өсуі (

) мен өсімінің (

) мен өсімінің (

) орташа жылдық қарқындарын есептеуге болады.

) орташа жылдық қарқындарын есептеуге болады.

(3. 3)

(3. 3)

(3. 4)

(3. 4)

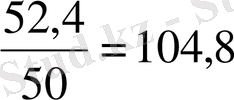

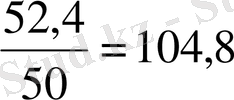

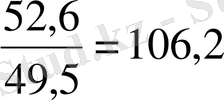

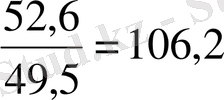

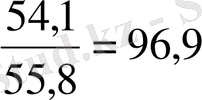

3. 1-мысал: Төмендегі 4-ші кестеде берілген өнімді өндіру мен өткізудің өсу қарқынына талдау жасаймыз.

Кесте 4 - 2007-2010 жж. салыстырмалы бағадағы өнімді өндіру мен өткізу қарқынын талдау

Өндіріс көлемі,

млн теңге

Сонымен үш жыл ішінде тізбекті өсу қарқынының негізінде өндіріс пен өткізу көлемі де бірдей 3, 9 пайызға өскен.

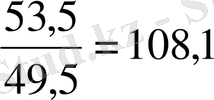

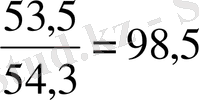

Есепті кезеңдегі (ай, тоқсан, жыл) өнімді өндіру мен өткізу жоспарының орындалуын бағалау төмендегі 5-кестеде келтірілген әдіс бойынша жүргізіледі.

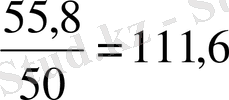

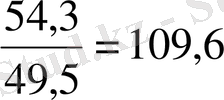

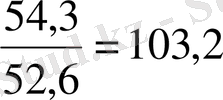

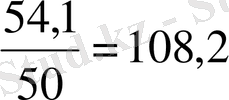

3. 2-мысал: Өнімді өндіру мен өткізу жоспарының орындалуын бағалаймыз.

Өнім өндіру мен өткізу жоспарының орындалуын талдау

жоспарға

%-бен

жоспарға

%-бен

Кестеден есепті кезеңдегі дайын өнімді шығару жоспары 5%-ға артық орындалғанын, ал өткізу жоспары тек 1, 42%-ға ғана артық орындалғанын байқаймыз. Бұл жағдай өткізілмеген өнім қалдығының өсуін білдіреді.

Сонымен өнімді өндіру мен өткізу жоспарының орындалуын талдау кәсіпорындағы жоспарлау сапасын, яғни ұйымның алдына қойған мақсаттарына жету мүмкіндігін анықтау мақсатында жүргізіледі. Өнімді өндіру мен өткізу көлеміне кәсіпорынның қаржылық жағдайы, яғни пайдасы, төлем қабілеттілігі және т. б. тікелей байланысты. Жоспардың орындалуын ай, тоқсан, жыл сайын тұрақты түрде талдау қажет.

Өнімді өткізу көлемін талдау өнімді жеткізудегі келісім міндеттемесінің орындалуын талдаумен тығыз байланысты. Өйткені келісім-шарт бойынша жоспардың орындалмауы кәсіпорынның өнімді өткізу нарығын жоғалтуына, сөйтіп өндірісінің құлдырауына әкеп соқтырады.

- Өнімнің ассортименті мен құрылымын талдау.

Кәсіпорынның шаруашылық қызметінің нәтижесіне өнімді өндіру мен өткізу ассортименті мен құрылымы елеулі әсер етеді. Өндірілетін өнімнің ассортименті мен оның құрылымын анықтауда нарықтағы сұраныс пен кәсіпорынның өндірістік мүмкіндігін, яғни қолда бар материалдық, еңбек және қаржы ресурстарын неғұрлым тиімді етіп пайдалану жағдайын есепке алу қажет.

Ассортимент - әрбір түрі бойынша шығарылған көлемі көрсетілген өнім атауларының тізімі. Ал өнім ассортиментінің құрылымы - бұл кәсіпорынның жалпы өндіріс көлеміндегі әрбір өнім атауының өндіріс көлемінің үлесі.

Өнім ассортиментін талдау ассортимент бойынша жоспардың орындалуын бағалаудан басталады. Номенклатура бойынша жоспардың орындалуын бағалау номенклатурадағы өнімнің негізгі түрлері бойынша олардың жоспарлы және нақты өндіру көлемдерін салыстыруға негізделеді.

Номенклатура - бұл коды көрсетілген бұйымдар атауының тізімі.

Ассортимент бойынша жоспардың орындалуын бағалау төмендегі үш әдіс бойынша жүзеге асырылады: 1) ең аз пайыз әдісі бойынша; 2) бұйымдар атауының жалпы тізіміндегі орындалған өнім өндіру жоспарының үлес салмағын анықтау; 3) ассортименті бойынша жоспардың орындалу коэффициентін есептеу.

Ассортимент бойынша жоспардың орындалу деңгейінің көрсеткіші ретінде жоспардың орындалу коэффициенті қолданылады.

Жоспардың орындалу коэффициенті ассортименті бойынша жоспардың орындалуында есепке алынған нақты өндіріс көлемін жалпы жоспарланған өндіріс көлеміне бөлу арқылы анықталады. Мұнда жоспардан артық өндірілген өнім ассортимент бойынша жоспардың орындалу коэффициентін есептеуге қосылмайды. Ассортименті бойынша жоспардың орындалуын қарастырамыз.

3. 3-мысал:

Ассортимент бойынша жоспардың орындалуын бағалау

Егер Ж> Н болса, онда Н

Егер Н

Ж болса, онда Ж

Ж болса, онда Ж

Кестеде көрсетілген мәліметтерге қарап мынадай түйін жасауға болады: ең аз пайыз әдісі бойынша өнім ассортиментіне қарай жоспар 95 пайызға орындалған (мұнда өнімнің жекелеген түрлерінің өндірілу жоспарының ең аз орындалған пайызы алынады) . Ал бұйымдар атауының жалпы тізіміндегі орындалған өнім өндіру жоспарының үлес салмағы бойынша жоспар шамамен 60 пайызға орындалған.

Енді өнім ассортименті бойынша жоспардың орындалу коэффициентін есептеу үшін ассортимент бойынша жоспардың орындалуында есепке алынған нақты өндіріс көлемін жалпы жоспарлы өндіріс көлеміне бөлеміз:

(3. 5)

Демек өнім ассортименті бойынша жоспар 97, 82 пайызға орындалған.

Сонымен қатар жекелеген өнім түрлері үлесінің абсолютті ауытқуларын анықтап, есепті кезеңдегі өнім ассортиментінің құрылымын өткен кезеңдердегі ассортимент құрылымымен салыстыру қажет. Өнім ассортиментінің құрылымын талдау соңғы жылдардағы өнім ассортиментіндегі құрылымдық ілгерілеулерді анықтауға мүмкіндік береді. Ассортимент құрылымының өзгерісі кәсіпорынның шаруашылық қызметінің барлық көрсеткіштеріне, атап айтсақ өнімді өндіру мен өткізу көлеміне, материал сыйымдылығына, өзіндік құнға, пайда мен рентабельділік деңгейіне әсер етеді. Өндірілетін өнім ассортименті құрылымының әсерін тізбекті алмастыру әдісімен есептеуге болады.

Сондай-ақ өнім ассортиментінің құрылымын талдау үшін АВС-талдау әдісі кеңінен қолданылады. ABC-талдау - бұл кәсіпорынның ресурстарын маңыздылығына қарай дәрежесі бойынша жіктеуге мүмкіндік беретін әдіс.

АВС-талдау әдісін жүргізудің негізгі кезеңдеріне мыналар жатады:

- Талдау жүргізу үшін көрсеткіштерді таңдау. мұнда өнімді өткізу көлемі, пайда, шығындар сомасы және т. б. көрсеткіштер алынады.

- Таңдап алынған көрсеткішті өнімнің әрбір атауы бойынша есептеу.

- Көрсеткіштің жалпы сомасын есептеп шығару. Көрсеткіштің жалпы сомасы 100 пайыз деп алынады.

- Өнімнің әрбір атауы үшін жалпы сомадағы (пайыздағы) оның көрсеткішінің салыстырмалы үлесі анықталады. Барлық салыстырмалы үлестер сомасы 100 пайызға тең болады.

- Тауарлар үлестеріне қарай азаю тәртібімен сараланады.

- Сараланған қатардағы тауарлардың салыстырмалы үлестері сараланған қатардағы бірінші тауардан бастап өсу нәтижесі бойынша қосылады.

- Тауарларды А, В және С топтары бойынша бөлу. 75% үлес сомасын құрайтын барлық тауарлар А тобына жатады. Егер тауарлар үлесі 75-95% аралығын құраса, онда В тобына жатады. Ал бұл топтарға жатпайтын барлық тауарлар С тобын құрайды.

- Өнім ассортиментін оңтайлы етіп құруға және оларға өзгерістер енгізуге ұсыныстар жасау. А тобының тауарларын ассортиментте сақтап қалу қажет, өйткені олардың таңдап алынған көрсеткішті қалыптастыруда маңызы өте зор. В тобының тауарларын басқа көрсеткіштер бойынша талдауға ұсыныс жасалады. Ал С тобының тауарларын ассортменттен алып тастау жағдайы қарастырылады.

АВС-талдау әдісін қолдану үдерісін мысалмен қарастырамыз.

3. 4-мысал:

АВС-талдау әдісін жүргізу үшін қажетті мәліметтер

Енді тауарларды А, В және С топтарына жіктейміз.

АВС-талдаудың нәтижелері

А тобына жататын тауардың 4, 7, 3 атаулары өнімді өткізудің жалпы көлеміне елеулі үлес қосады. Оларды ассортиментте сақтау қажет. Ал В тобындағы тауардың 1, 5, 6 атаулары өнімді өткізу көлеміне айтарлықтай үлес қоспайды, бірақ бұл тауарларды пайда тұрғысынан қайтадан талдауға болады (бұл жағдайда көрсеткіш ретінде өнімді өткізу көлемі емес, пайда алынады) . С тобындағы тауарды кәсіпорын өнімінің ассортиментінен шығарып тастау қажет.

- Кәсіпорын жұмысының бірқалыптылығын талдау.

Өнімді өндіру мен өткізу көлемін талдаудың келесі маңызды кезеңі - тауарды шығару мен сатудың бірқалыптылығын талдау.

Бірқалыптылылық - өнімді жоспарда көрсетілген көлемде және ассортиментте кестеге сәйкес бірқалыпты өндіру немесе өткізу. Өнімді өндіру мен өткізудің қалыптылығы бұзылған жағдайда кәсіпорынның шаруашылық қызметінің барлық көрсеткіштері төмендейді, яғни капиталдың айналымдылығы тежеледі, аяқталмаған өндіріс көлемі өседі, дайын өнімнің жоспардан артық қорлары пайда болады, өндіріс үдерісінде тұрып қалулар орын алады, келісім міндеттемелері орындалмайды. Сөйтіп нәтижесінде өнімнің өзіндік құны өсіп, алынатын пайда азаяды.

Бірқалыптылықты бағалау уақыт интервалы бойынша өндірістің нақты көлемінің жоспарлы мәндеріне сәйкестігін, сондай-ақ өндірістің бірізділік деңгейін анықтауға мүмкіндік береді.

Бірқалыптылық көрсеткішінің екі негізгі түрі бар: тікелей және жанама.

Бірқалыптылықтың тікелей көрсеткіштеріне бірқалыптылық коэффициенті, вариация (түрлену) коэффициенті, жылдық өндіріс көлеміндегі і -ші кезеңдегі (декада, ай, тоқсан) тауар өндірісінің үлес салмағы және т. б. жатады.

Бірқалыптылық коэффициенті әрбір кезеңдегі өнім өндірісі көлемінің жоспарлы мәнінен артық емес нақты үлес салмағын қосу арқылы анықталады.

3. 5-мысал:

Өнім өндірісінің бірқалыптылық коэффициентін анықтау

Сонда бірқалыптылық коэффициенті: 25+25+23, 3+20, 8=94, 1% болады. Бірқалыптылық коэффициентінің мәні 0-100% аралығында ауытқиды. Бірқалыптылық коэффициенті неғұрлым жоғары болса, онда кәсіпорында өнім өндіру (өткізу) де соғұрлым қалыпты болғаны.

Вариация ауқымы белгіленген кезеңдегі өнімді өндіру мен өткізу көлемінің ең жоғарғы және ең төменгі көрсеткішінің арасындағы айырманы көрсетеді.

(3. 6)

мұндағы, R - вариация ауқымы;

OK max - есепті кезеңдегі өндіріс көлемінің айлық мәнінің ең жоғарғысы, теңге.

OK min - есепті кезеңдегі өндіріс көлемінің айлық мәнінің ең төменгісі, теңге.

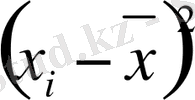

Вариация коэффициенті (Кв) тәуліктегі (декада, ай, тоқсан) жоспарлы мәннің орташа тәуліктік (орташа декадалық, орташа айлық, орташа тоқсандық) өнім өндірісінің жоспарлы мәніне орташа квадраттық ауытқуының қатынасы ретінде анықталады:

(3. 7)

(3. 7)

мұндағы,

- орташа тоқсандық мәннен квадраттық ауытқу;

- орташа тоқсандық мәннен квадраттық ауытқу;

n - кезең саны;

- өнім өндірісінің орташа тоқсандық көлемі.

- өнім өндірісінің орташа тоқсандық көлемі.

3. 5-мысалында вариация коэффициенті 0, 025 құрайды. Бұл тоқсандар бойынша өнім өндіру көлемінің жоспардан орта есеппен 2, 5 пайызға ауытқығанын білдіреді.

Кәсіпорында өнім өндіру мен өткізудің бірқалыптылығының бұзылуы тауарды сатудың қиындығынан, өндірісті ұйымдастырудың, технологиялар мен өндірістің материалдық-техникалық қамсыздандыру деңгейінің төмендігінен, сондай-ақ жоспарлау мен бақылаудың салғырттығынан болады.

Бірқалыптылықтың жанама көрсеткіштеріне артық орындалған жұмыстар үшін үстеме ақы төлеу, келісім бойынша тауарды уақытында жеткізбегені үшін айыппұлдар төлеу, тұрып қалулар үшін ақы төлеу жатады.

- Өндірілген өнімнің сапасы мен бәсекеге қабілеттілігін талдау.

Нарықтық қатынастардың дамуы өнім өндірушілердің алдына ұсынылатын өнімдер ассортиментін өзгертуде жаңа талаптар қоя бастады. Осы жағдайдағы негізгі талап - өнімнің (қызмет, жұмыс) тұтынушылар сұранысын толық дәрежеде қанағаттандырарлықтай қабілетінің болуы. Бұл орайда, кәсіпорындар өз өнімдерінің тұтынушылар сұранысына сай болуын, яғни сапасы мен бәсекеге төзімді болуын жіті қадағалап отыруы шарт.

Өнімнің сапасы - бұл оның тұтынушылардың нақты қажеттіліктерін қанағаттандыруға жарамдылығын сипаттайтын қасиеттерінің жиынтығы.

Жоғары сапалы тауар өнімге сұранысты арттырып, тек сату көлемінің есебінен ғана емес, сонымен қатар жоғарғы бағаның негізінде пайданы өсіруге мүмкіндік береді.

Сапа көрсеткіштері негізгі үш түрге бөлінеді: жалпылама, жекелеген және жанама сапа көрсеткіштері.

Сапаның жалпылама көрсеткіштері - барлық өндірілген өнімнің түріне және белгісіне қарамастан төмендегідей сапалық белгілерін сипаттайды:

- жалпы өндірілген өнім көлеміндегі жаңа өнімнің үлес салмағы;

- жоғары санатты сапалы өнімнің үлес салмағы;

- өнімнің орташа салмақты баллы;

- сертификатталған өнімнің үлес салмағы;

- дүниежүзілік сапа стандартына сай өнімнің үлес салмағы;

- экспортталатын өнімнің үлес салмағы, т. с. с.

Сапаның жекелеген көрсеткіштері өнімнің төмендегі бір қасиетін ғана сипаттайды:

- пайдалылық (сүттің майлылығы, тамақ өніміндегі ақуыздың мөлшері, көмірден көп күл қалу және т. б. ) ;

- сенімділік (ұзаққа төзу (пайдалану), тоқтаусыз жұмыс істеу, т. с. с. ) ;

- технологиялылық (еңбек сыйымдылық, энергия сыйымдылық) ;

- бұйымның әдемілігі.

Сапаның жанама көрсеткіштеріне сапасыз өнім үшін төленетін айыппұлдар, ақауы бар өнімдердің көлемі мен үлес салмағы, сатып алушылардан арыз-шағым түскен тауарлардың үлес салмағы және т. б. жатады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz