Өнімнің өзіндік құнын төмендету және рентабельділікті арттыру әдістері

СӨЖ

Мамандығы: Технологиялық машиналар және жабдықтар 5В072400

Тақырыбы: Өнімнің өзіндік құнын төмендету, пайда, рентабельділікті арттыру әдістері.

Жетекшісі: Нуралина Қ. Т.

Студент: Мәдениет Е.

Тобы: ТО-207

Семей 2015 ж.

Жоспар:

- КіріспеӨзіндік құн және оның құрылымы.

- Негізгі бөлім

2. 1. Рентабельділік көрсеткіші.

2. 2. Пайда туралы негізгі ұғым.

- Қорытынды

- Қолданылған әдебиеттер тізімі

Өнімді өңдіру процесінде шикізат, материалдар, отын, энергия, еңбек ақы және т. с. с шығындар жұмсалады. Олардың жалпы сомасы өнідіріс шығындарын құрайды (өнімнің өзіндік құнын) .

Өзіндік құн - өнім өңдіруге жіне өткізуге кеткен барлық шығындар. Жалпы алғанда өзіндік құнның құрамы келесі түрде көрсетіледі:

ӨҚ = М + А + ЕА

мұндағы М - материалдық шығындар, А - амортизация, ЕА - еңбек ақы.

Өзіндік құн бағаның бір бөлігі ретінде қарастырылады:

Б = ӨҚ + П + ҚҚС

Өзіндік құнды төмендету арқылы қоғамның таза табысы, кәсіпорын пайдасы өседі. Әртүрлі кәсіпорындарда шығарылатын бірдей өнімнің өзіндік құны әртүрлі болуы мүмкін. Жоғары болған өзіндік құн кәсіпорында өндірісі процесі нашар ұйымдастырылғанын көрсетеді, басқалармен салыстырғанда.

Өзіндік құн келесі мақсаттарда қолданылады:

- Бағаны анықтау үшін

- Кәсіпорынның қаржылық жағдайын сипаттау үшін

- Менеджерлер оперативті шешім қабылдау үшін

Өзіндік құнды барлық өнім бойынша, жеке оның түрлері, процестері, бөлшектері, бөлімшелер мен цехтер бойынша анықтауға болады.

Өндіріске кеткен шығындарды белгілі бір белгілерге қарай бөлуге болады. Шығындардың негізгі тобына келесі шығындар кіреді:

- экономикалық элемент бойынша (экономикалық мағынасына қарай) - барлық шығындар экономикалық біріңғайлығы бар жеке топтарға жинақталады (олардың пайда болу орнына және мақсатына тәуелсіз. Олардың негізгі түрлері:

- Материалдық шығындар - шикізат пен материалдардың қайтарылатын қалдық құнын алып тастағандағы құны.

- Еңбек ақы.

- Еңбек ақыдан жасалынатын әлеуметтік төлемдер-зейнетақы қорына, жұмыс бастылық қорына, әлеуметтік сақтандыру қорына, медициналық сақтандыру қорына.

- амортизация.

- Басқа шығындар - жөндеуге кеткен, несие пайыздарын төлеу, айыпақылар, жарнама және т. с. с.

- шығын баптары бойынша: Шығын баптары деп бір немесе бірнеше экономикалық элементі бар шығындарды айтады. Калькуляция баптары шығындардың мақсатын және пайда болу орнын есебке алады. Өнімнің өзіндік құнын калькуляциялау деп өнім бірлігіне кеткен шығындарды анықтау процесін атайды.

Негізгі шығындар өнім өңдірумен тікелей байланысты болады, ал үстеме және мерзім шығындары бөлімшелерге, жалпы өндіріске қызмет көрсету және басқару шығындарын сипаттайды.

Егер шығын бапына бір шығын элементі кірсе оны қарапайым деп атайды, егер бірнеше элемент кірсе, оны кешенді бап деп атайды.

Шығындарды сондай-ақ, тура және жанама деп бөлуге болады, егер шығын нақты өнім шығарумен байланысты болса, оны тура деп атайды, егер ол бірнеше өнімге қатысты болса, оны жанама деп атайды.

Шығындар калькуляциясы төмендегі кестеде көрсетілген

Калькуляция шығындарының баптары.

Шетелде шығындарды өндіріс көлемінің өзгеруіне қарай тұрақты және өзгермелі деп бөледі. Шартты тұрақты шығындар өндіріс көлемінің өзгеруіне тәуелсіз болады, ал өзгермелі шығындар оған тура пропорционалды өзгереді.

Шығындардың тұрақты және өзгермелі болуы белгілі бір релеванттық облыста ғана болады. Релеванттық облысы - шығындар біріңғай заңдылыққа бағынатын облыс шектері.

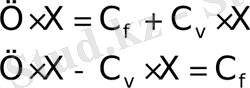

Әр кәсіпорын үшін (әсіресе жаңа) қай уақыттан бастап ол пайда алады деген сұраққа жауап табу өте маңызды болады. Сатудың шекті көлемі - бұл кәсіпорын табыстары оның шығындарына тең болатын өндіріс көлемі. Осы шекті көлемді анықтау формулалары келесі:

- өнім бірлігінің бағасы.

- өнім бірлігінің бағасы.

- сатулардың шекті көлемі.

- сатулардың шекті көлемі.

- тұрақты шығындар.

- тұрақты шығындар.

- өзгермелі шығындар, өнім бірлігіне саналған.

- өзгермелі шығындар, өнім бірлігіне саналған.

Өзіндік құнды төмендету әртүрлі факторларға тәуелді болады. Ең негізгілерге келесіні жатқызуға болады:

- өнім өңдіруді өсіру (тұрақты шығындар бойынша түсетін үнем арқылы) .

- B1- өсіруге дейінгі өнім көлемі;

- B2- өнім шығарудың жаңа мөлшері.

- Материал сыйымдылығын азайту (шикізат пен материалдар бойынша үнем болады) .

- өнім өңдіру өсімін еңбек ақы өсімінен жоғары етіп жасау (еңбек ақы бойынша үнем болады) .

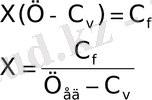

- Жаңа техниканы енгізу арқылы, өндірісті механикаландыру және автоматтандыру.

- С1- шараға дейінгі өнім бірлігінің өзіндік құны.

- С2- шарадан кейінгі өнім бірлігінің өзіндік құны.

- В2- шарадан кейін шығарылатын өнім көлемі.

- өнімнің қор сыйымдылығын азайту арқылы (амортизация бойынша үнем болады) .

- Қалдықтарды және жоғалтуларды азайту шараларын енгізу.

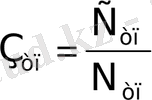

Іс жүзінде өзіндік құнның келесі көрсеткіщтері қолданылады:

- Өндіріс шығындарының сметасы.

- Өнім бірлігінің және тауарлық өнімнің өзіндік құны.

- Өзіндік құнды төмендету көрсеткіштері.

- Тауарлық өнімнің 1 теңгесіне шаққандағы шығындар.

Кәсіпорында өзіндік құнды жоспарлау процесінде келесі шаралар жүргізіледі:

- Өндірістік бағдарламаны орындауға қажет барлық шығындар көрсетілетін өндіріс шығындарының сметасы құрастырылады. Көбінесе, сметаны жалпы кәсіпорын бойынша емес, жеке цехтер, бөлімшелер бойынша құрастырылады, одан кейін нәтижелер қосылады.

- Жеке өнім түрлерінің өзіндік құнын калькуляциялайды (жеке тапсырыстар, секциялар, партиялар және т. с. с. бойынша) . Біріңғай өнім шығаратын көмекші цехтарда (эл. энергия, көлік қызметтері және т. с. с. ), калькуляция объектісі ретінде шығарылатын өнімнің бірлігі алынады (кВт. /сағ, т. Және т. с. с) .

- Өнімнің өзіндік құнын калькуляциялау келесі әдістермен жүзеге асырылады:нормативтіік - материалдық және еңбек нормативтерін қолдануға негізделген. кезеңді - жаппай өндірістерде қолданылады, мұнда өнім бірнеше өңдеу кезеңдерінен өтуге тиіс.

Соңғы өнім оны бірнеше кезеңдерде өңдеудің нәтижесі ретінде болады.

- Тапсырыс бойынша- қайталанбайтын өнім бірліктерін шығаратын кәсіпорындарда қолданылады.

- Операция бойынша - егер тауарлардың жалпы және жеке сипаттамалары бар болса, қолданылады.

Табыс - кәсіпорын есеп шотына сатып алушыға жіберілген тауар үшін түскен ақша. Табыс мөлшері жіберілген өнім құнынан айрықшалану мүмкін. Оның факторлары: қоймадағы дайын өнім қалдықтары; жіберілген, бірақ төленбеген тауарлар; сатып алушыда жауапты сақтауда болатын тауарлар.

Пайда - шаруашылық қызметтің нәтижесін сипаттайтын экономикалық категория. Кәсіпорын балансында көрсетілетін пайда баланстық деп аталады.

Баланстық пайда үш элементтен тұрады:

1. Өнімді, қызметтерді өткізуден түскен пайда

мұндағы Тс-сыз . - ҚҚС-сыз, акцизсіз өнімді өткізуден түсетін табыс; ӨҚ- өзіндік құн

2. Басқа сатулардан (мүлікті) түсетін пайда

мұндағы Тс - сатудан түскен табыс (ҚҚС-сыз) ; Мқк- мүліктің қалдық құны.

3. Өткізуден тыс табыстар мен шығындар.

Өткізуден тыс табыстарға келесі жатады:

- Басқа кәсіпорындар қызметіне қатысу үлесіне қарай алған табыстар;

- Кәсіпорынның бағалы қағаздары бойынша;

- Мүлікті жалға беру арқылы;

- Борышқорлардан түскен айып-ақылар, пенялар, айып төлемдер;

- Валюталық шоттардың кәсіпорын үшін оң курстық айырмалары және т. с. с.

Өндірістен тыс шығындарға келесі жатады:

- Сотқа кеткен шығындар;

- Кәсіпорын төлейтін айып-ақылар, пенялар, айып-төлемдер;

- Стихиялық аппаттан болған жоғалтулар

- Ұрлаудан болған шығын;

- Валюталық шоттар бойынша кәсіпорын үшін теріс кустық айырмалар және т. с. с.

Пайданы бөлу: Баланстық пайдадан салықтар және банк несиесі үшін төленетін пайыз алынады. Сонда таза пайда шығады. Осы таза пайданың құрамынан сақтық қор құрылады (акционерлік қоғамдарда 25 % жалпы Жарғылық капиталдан) . Одан кейін арнайы қорлар құрылады (өндірісті дамыту қоры, тұтыну қоры, ерекше даму қоры) . Сонымен қатар, пайдадан дивидендтер төленеді (акционерлік қоғамдарда) .

Кәсіпорында сондай-ақ, маржинальды табыс анықталады. Ол өткізуден түскен табыс пен өзгермелі шығындар арасындағы айырмаға тең. Оның көмегімен әр өнімнің жалпы кәсіпорын пайдасын құрастырудағы үлесін анықтауға мүмкіндік береді.

Сату көлемі

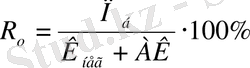

Рентабельділік көрсеткіштері

Бұл көрсеткіштер өндіріс нәтижелігін (табыстылығын) немесе осы не басқа өнім түрін өңдіру нәтижелігін сипаттайды. Рентабельділік түрлері:

- Өндіріс рентабельділігі:

- АҚ - айналым қаржының орташа қалдық құны.

- Кнег- негізгі қорлар құны.

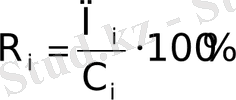

- Бұйым рентабельділігі:

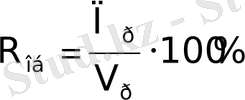

- Айналым рентабельділігі:

- Vр- айналым (сату көлемі) .

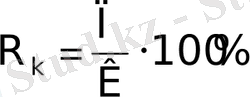

- Капитал рентабельділігі:

Барлық көрсеткіштер келесі түрде бөлінеді

1. Фирманың экономикалық потенциалын сипаттайтын көрсеткіштер. Олар фирманың масштабтарын, ұлттық және халықаралық деңгейдегі орнын көрсету үшін қажет.

Активтер , фирманың иелегінде болатын, өткен мерзімдерде алынған және фирманың болашақ түсімдерін қамтамасыз ететін құралдардың, қаржының құрамын және орналасуын сипаттайды.

Негізгі капитал , фирманың өндірістік қуаттарын сипаттайды (ғимараттар, құрлыстар, жабдықтар) .

Шығарылған өнімнің көлемі мен құны - жалпы фирма және жеке өнім түрлері бойынша анықталады. Оны есептеу арқылы фирманың ұлттық және халықаралық нарықтағы үлесін және орнын, өндіріс құрылымын анықтауға болады.

Фирманың өндіріс және өткізу кәсіпорындарының саны және орналасуы - өз елінде және шетелдегі мөлшері анықталады.

Фирма инфрақұрылымы:

- өз транспорты, қоймалары, техникалық қызмет көрсету орталықтары;

- өзіндік шикізат базалары және энергия көздері.

Фирманың тура күрделі шығындарының мөлшері мен орналыстырылуы - өз еліндегі және шетелдегі кәсіпорындарға.

Фирманың ғылыми-зерттеу потенциалы:

- ғылыми-зерттеу жұмыстарына кеткен шығындар мөлшері;

- зерттеу орталықтар мен лабораториялардың саны, орналасуы;

- онда жұмыс істейтін зерттеушілер саны;

- ғылыми жұмыстардың негізгі және артықшылығы бар бағыттары;

- фирмада бар патенттер саны және олардың қолданылуы.

2. Фирманың жалпы шаруашылық қызмет нәтижелерін сипаттайтын көрсеткіштер (есепті көрсеткіштер)

Жалпы шығындар көрсеткіштері (General expenses) жыл басында жаңа нарыққа ену үшін (enter new markets) :

- маркетингілік қызметке (Marketing) ;

- зерттеулерге және дамытуға (Research and development) ;

- үстеме шығындар (Overhead) ;

- әкімшілік шығындар (Department overhead) ;

- рентаны төлеу (Rental costs) ;

- өнімді жетілдіру шығындары (Product changeover) ;

- өнімді жіберуге кеткен шығындар (Factory fees) .

Түсімдерді сипаттайтын көрсеткіштер : таза пайда; амортизациялық төлемдер; активтерді сатудан түскен ақша; субсидиялар, дотациялар; ұзақмерзімдік қарызды өсіру; акциялар эмиссиясы; қысқа мерзімдік борышты өсіру.

Қаржыны жұмсау көрсеткіштері : дивиденд төлеу; ұйымдастырушылық шығын; акциялар эмиссиясын жасау шығыны; күрделі шығындар; басқа айналымнан тыс активтерге салымдар; ұзақмерзімдік борышты қайтару; тез өткізілетін бағалы қағаздарды сатып алу; банктегі шоттағы ақшаны өсіру.

3. Фирманың қызмет ету нәтижелігін сипаттайтын көрсетікштер

Пайда. Өндіріс нәтижелігін анықтау үшін қажет көрсеткіштерді алған пайдамен салыстырады. Олар абсолютты және салыстырмалы болып бөлінеді.

Абсолютті көрсеткіштер:

- жалпы пайдасалықтарды төлеуге дейін анықталады;

- таза пайдасалықтарды, пайыздарды төлегеннен кейін кәсіпорында қалатын пайда;

Салыстырмалы көрсеткіштер:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz