Қаржылық тәуекелдің экономикалық мазмұны, төмендету шаралары және инвестициялық шешімдердегі аддитивті тәуекел моделін құру мен есептеу алгоритмі

МАЗМҰНЫ

КІРІСПЕ6

1 ҚАРЖЫЛЫҚ ТӘУЕКЕЛДІЛІКТІҢ ЭКОНОМИКАЛЫҚ МАЗМҰНЫ7

1. 1 Теориялық мазмұны, бағалау түрлері және қаржылық тәуекелділіктің сипаттамасы7

1. 2 Қаржылық тәуекелділіктің түрлері және оны диверсификациялау12

1. 3 Қаржылық тәуекелділікті басқару17

2. ҚАРЖЫЛЫҚ ТӘУЕКЕЛДІЛІКТІ ТӨМЕНДЕТУ АЙМАҒЫНДАҒЫ ШЕШІМДЕРДІ ТАЛДАУ23

2. 1 Қаржылық тәуекелді төмендететін құралдар23

2. 2 Сақтандыру33

3 ИНВЕСТИЦИЯЛЫҚ ШЕШІМ КЕЗІНДЕГІ ЖАЛПЫ ТӘУЕКЕЛДІ ЕСЕПТЕУДІҢ АДДИТИВТІ МОДЕЛІН ҚҰРАСТЫРУ39

4 ТӘУЕКЕЛДІЛІКТІ ЕСЕПТЕУ АЛГОРИТМІ ЖӘНЕ ПРОГРАММАЛЫҚ ҚАМСЫЗДАНДЫРУЫ40

4. 1 Программалық құрал сипаттамасы40

4. 2 Инвестициялық тәуекел41

4. 3 Несиелік тәуекел есептеу алгоритмі43

4. 4 Өндірістік тәуекел есептеу алгоритмі45

ҚОРЫТЫНДЫ48

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ49

ТӘУЕКЕЛ - А ҚОСЫМШАСЫ51

ТӘУЕКЕЛ - Ә ҚОСЫМШАСЫ56

ТӘУЕКЕЛ - Б ҚОСЫМШАСЫ61

ТӘУЕКЕЛ - В ҚОСЫМШАСЫ65

КІРІСПЕБәсекелестік, белгісіздік, әрдайым орын алып отыратын өзгерістер қазіргі өмір тәртібі. Жиырма бірінші ғасыр басы кәсіпкерлікте өзгерістердің жедел жүріп жатқан кезі. Өзгерістерге қарағанда тәуекелділіктер одан жедел өсуде. Тәуекелдердiң пайда болуының бас себептері - бұл нарықтың жаһандануы, ақпарат ағыны және деректер қорының қол жетімді болуы және кәсіпкерліктің күрделенуі. Бұл және басқа да жағдайлар тәуекел ахуалына екі ұшты әсер етеді. Бір жағынан, олар мүмкін болатын тәуекелдерді өсіреді, ал екінші жағынан оларды басқарудың жаңа мүмкіндіктерінің пайда болуына алып келеді.

Кез - келген кәсіпорын үшін оның пайдасы мен мүлігіне қауіп төндіретін қаржылық тәуекелді басқару деп осы тәуекелді анықтау, талдау, реттеу жұмыстары жатады.

Сонымен қатар ескеретін жағдай барлық қатысушылар өз пайдасына ұмтылады, ал ол өз кезегінде басқалар үшін нұқсан келтіретінін ұмытпау керек. Ал нарықтың ажырамайтын бәсекелестігі жағдайында оппоненттер бірін - бірі ығыстырғысы келеді. Яғни бұл кезде тәуекелділіктің көтеріңкі деңгейімен жұмыс істеуге тура келеді.

Қандай болмасын шаруашылық қызмет басқару шешімдерін қабылдаумен іске асады. Мұндай шешімдер тәуекелмен байланысты, яғни бұл көптеген белгісіз, анықсыздық факторлардың бар болуы. Кәсіпкерлік ылғида экономикалық конъюнктурамен байланысты, яғни бұл жағдайға тауар мен қызметке деген тұрақсыз ұсыныс пен сұраныс әсер етеді.

Дипломдық жұмыстың басты мақсаты тәуекелдің мазмұны мен түрлеріне, тәуекелді басқару мен бағалау әдістеріне қатысты ұғымдарды түсіндіру. Қазіргі кездегі қаржылық сауатсыз және тәуекел инвестициясын бағалай алмайтын тұрғындар арасында инвестициялық қаражат салу деңгейі өсті. Қаржыландыру көздері, нақты секторға инвестиция салудағы тәуекел және өндірістік тәуекел факторалары сияқты коммерциялық шешімдердегі қаржылық тәуекелді төмендету мәселесін қазіргі өзекті мәселелер болып табылады. Өндiрiске инвестициялау кезінде шығындарға алып келетін тәуекелдер келесі факторларға байланысты болатыны анық, бұл қызметшiлердің қауiпсiздiгi және негiзгi қорлар. Сонымен бірге қаржыландыру көздердiн дұрыс таңдамау және инвестициялық жобаның iшкi тәуекелдерi жоғалтулар алып келуі мүмкін.

ҚАРЖЫЛЫҚ ТӘУЕКЕЛДІЛІКТІҢ ЭКОНОМИКАЛЫҚ МАЗМҰНЫ Теориялық мазмұны, бағалау түрлері және қаржылық тәуекелділіктің сипаттамасыНарықтық экономика жағдайында тәуекел - бұл кәсіпкерліктің маңызды элементі. Тәуекел адамдардың кабылдайтын шешімдерінің дұрыс нәтижелілігіне әсер ететін көптеген шарттар және факторлармен байланысты қызметтердің кез келген түрлеріне тән. Тарихи тәжірибе көзделген нәтижелерге жетпеу тәуекелі тауарлы-ақшалай қатынастар және шаруашылық айналым қатысушыларының бәсекелестігі жалпылылығында көрінетіндігін көрсетеді. Сондықтан капиталдық қатынастардың пайда болуы және дамуымен байланысты тәуекелдің түрлі теориялары пайда болады, ал экономикалық теорияның классиктері шаруашылық қызметтегі тәуекел мәселелерін зерттеуге көп көңіл бөледі.

Тәуекелсіз кәсіпкерлік болмайды. Ең көп табысты жоғары тәуекелді нарықтық операциялар әкеледі. Алайда барлық жерде шек керек. Тәуекел міндетті түрде максималды жіберілетін шекке дейін есептелуі тиіс.

Жалпы тәуекелділік келеңсіз жағдайдың орын алуы, өзімен бірге ол түрлі жоғалтуларды алып келеді, мысалы, дүниені жоғалту, күтіп отырған табыстан аз табысқа қол жеткізу т. б.

Қаржылық тәуекелділік - қаржылық қаражатты жоғалту ықтималдылығымен байланысты тәуекелділік. Қаржылық тәуекелділік ақша айналымы және әр түрлі ақшалық қатынастар: инвестор - эмитент, кредит беруші - кредит алушы, сатушы - сатып алушы, экспорттаушы - импорттаушы және тағы басқа пайда болған кезде пайда болды. Қаржылық тәуекелдiктер нарық шарттарындағы кәсiпкерлiк қызметтің ажырамас бөлігі болып табылады. Адам Смит, кәсіпкерлік пайданың табиғатын зерттеп, талдап, бұл кәсіпкерлік пайда құрылымында "тәуекелділікке төлем" сияқты құрушыны көрсетті, ол мүмкін шығынның орнын толтырушысы.

Қаржылық тәуекелділікті бағалау әдістері

Бірін бірі толықтыратын тәуекелділікті бағалаудың екі түрі бар, олар сапалы және сандық.

Сапалық талдауға тиімді тәуекелділік деңгейін сандық бағалауының әдіснамалық тәсілі кіреді.

Тәуекелділікті сапалық бағалау бірнеше этаппен жүзеге асады:

Нақты тәуекелділіктің түрлерінің өсуіне немесе төмендеуіне әсер ететің факторлар анықталады. Бұл факторлар тәуекелділікті әрі қарай талдаудағы негіз болып табылады;

Тәуекелділікті бағалау көрсеткіштерінің жүйесі анықталады. Ол адекваттілік, комплекстілік, динамикалық және объективтілік талаптарына жауап беруі керек және оны әрі қарай толықтыруға және дамытуға болатындай болуы қажет;

Тәуекелділіктің потенциалды аумағы анықталады: шаралар, операциялар, жұмыс түрлерін орындау кезіндегі оң нәтиже алудағы пайда болуы мүмкін белгісіздіктер;

Барлық тәуекелділіктер идентификацияланады, яғни белгілі әрекет немесе әрекетсіздік арқасында мүмкін тәуекелділіктер анықталады.

Алдын ала кезеңдегі тәуекелділікті басқарудағы маңызды мезет талдау болып табылады. Сонымен бұл кезде тәуекелділік факторлары анықталады, оларды белгілері бойынша топтастыруға болады, мысалы, әрекет ету деңгейіне, тәуекелділікке әсер ету қылығына, басқару деңгейіне және пайда болу белгілеріне қарай.

Тәуекелділікті сандық бағалауды, яғни жеке тәуекелділіктің сандық мөлшерін анықтау және қоржын тәуекелділігін математикалық статистиканың әдістері негізінде анықтайды. Жинақталған статистикалық ақпаратың жетіспеушілігінен және ашық еместігінен олардын қолданылуы қиындау.

Тәуекелділікті сандық бағалауы пайда мен тәуекелділік концепциясына негізделген. Бұл ретте пайда мен тәуекелділік байланысты категориялар ретінде қарастырылады: күтілім пайдасы мен тәукелділік бңр бағытта өзгереді, яғни бір біріне пропорционалды түрде.

Көбіне пайданы табыс мөлшері немесе инвестициядан қайтарым деп атайды. Инвестиция болашақта пайдаға кенелу үшін салынған қаражат болып табылады.

Нарықтық қатынастардың дамуы әр түрлі инвестициялық объектілердің болуына байланысты, оларға түрлі нақты активтер және қаржылық құралдар кіреді. Яғни инвестиция қаражатты салу арқылы пайда табу, салым сипаттамасына байланыссыз.

Бизнестің басты мақсаты- салынған қаражат арқылы пайда табу, оған тәуекелділіктің келесі анықтамасы сай:

Тәуекел - бұл қолайсыз нәтиженiң мүмкiндiгi, яғни инвестордың күтілім қаражатынан аз пайда табуы. Түсінікті, неғұрлым тәуекелділік жоғары болған сайын пайда табу мүмкіндігі көп болатыны.

Пайда- бұл абсолютті көрсеткіш, оны кеңістікте және уақытта жинақтауға болады. Бастапқы құнның пайызбен есептелген кірісі пайда деп аталады.

Бірнеше мүмкін нұсқалардың ішінен инвестор өзіне тартымыдысын таңдай алады, алдын ала мүмкін болатын тәуекелділікті есептеу арқасында, тәуекелділігі азын, пайдасы көбін таңдау арқылы. Тәуекелділікті сапалық бағалауда кең таралған математикалық ықтималдылық теориясы мен экономикалық статистика әдістері.

Ықтималдықтар теориясының мәні мынаған саяды, яғни әрбір оқиға орындалуының белгілі мәні бар, ол оқиғаның пайда болу мүмкіндігі - р.

Егер оқиға ешбір жағдайда орындала алмайтын болса, оның ықтималдылығы нөлге тең (р = 0) . Егер оқиға кез келген жағдайда орын алатын болса оның ықтималдылығы бірге тең. Егер де эксперимент немесе бақылау кезінде оқиға N жағдайдың n да ғана жүзеге асса, оның ықтималдылығы p= n/ N тең болады. Барлық оқиғалар ықтималдылығының қосындысы бірге тең болады. Барлық мүмкін оқиғаларды оларға сәйкес ықтималдылықтарымен санап шығу үлестіру деп аталады.

Тәуекелділікті сапалық бағалаудағы есептерде қолданылатын ықтималдылықтар теориясының әдістері мынаған келіп тіреледі:

- Белгілі нәтижені алу үшін қажет оқиғаның жүзеге асу ықтималдылығын анықтау.

Мысалы, ойын сүйегін лақтыру кезінде 7 санының түсу ықтималдылығы 0ге тең. 1ден 6ға дейін сандардың түсу ықтималдылығы 1ге тең. Ал 1ден 6ға дейінгі әр санның түсу ықтималдылығы р= 1/6.

Осы жағдайдағы ықтималдылық үлестірімі келесідей болады:

1 - 1/6

2 - 1/6

3 - 1/6

4 - 1/6

5 - 1/6

6 - 1/6

Ықтималдылық пайыз түрінде көрсетілуі мүмкін: р = (n/N) *100%, бұл кезде р 0 мен 100% арасында болады.

2. Күтілген мәннің орташасынан алынған мүмкін болатын үлгілердің ең жақсысын таңдау.

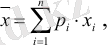

Оқиғаның мүмкін болатын орташа мәні (х) барлық мүмкін болатын нәтижелердің орташа шамасы және ол келесі формуламен анықталады:

(1)

(1)

мұнда хi - i-ші нәтиженің абсолюттік мәні;

р i -i- ші нәтиженің орындалу ықтималдылығы;

n - оқиғаның орындалу нәтижесінің саны.

Мысалы, белгілі А проектісіне қаражат салғанда 120 жағдайдың 48де 12, 5 млн. тг пайда алынды, 20 млн. тг пайда 42 жағдайда, ал 12 млн. тг пайдаға 30 жағдайда ие болады, осы кездегі пайданың орташа мәні мынаған тең болады:

12, 5* +20* + 12* = 15

Белгілі бір нұсқаға қаражат салуға шешім қабылдауда оқиғаның орташа мәні мүмкіндік бере қоймайды. Соңғы шешім қабылдау үшін нәтиженің ауытқуын анықтау қажет. Күтіліп отырған орташа мәннен ауытқу дәрежесі нәтижеден ауытқуды көрсетеді.

Сонымен, тәуекелділікті бағалау үшін экономикалық статистиканың әдістері: дисперсия, орташа квадраттық ауытқу және вариация коэффиценті қолданылады.

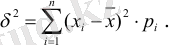

Нәтиженің орташа мәндерінің ауытқуларының квадраттарының өлшенген орташасы дисперсия деп аталады. Ол мынаған тең:

(2)

(2)

Дисперсия тәуекел бар екені туралы белгi бередi, бiрақ сонымен бірге күтiлетiн мәннен ауытқудың бағытын көрсетпейдi, себебі ауытку квадратталынып алынады, ал инвестор үшін таңбасын білу маңызды (бұл ауытқудың плюс немесе минус болуы), келісім кезінде пайдаға(+) немесе шығынға(+) ұшырауын болжау үшін.

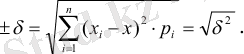

Сондықтан сандық тәуекелді бағалау көрсеткiштерiнің кең таралған түрі, дәл дисперсия сияқты, өзгеріс дәрежесін анықтайтын және осының негізінде құралған, орташа квадраттық ауытқу болып табылады.

Бұл көрсеткіш келесідей формуламен есептеледі:

(3)

(3)

Орташа квадраттық ауытқу үлестiру центіріне байланысты түрлендiргiш белгiсі бойынша орташа ауытқудың мәндерiн көрсетедi, бұл жағдайда оқиғаның орташа күтiлетiн мәндерi.

δ шамасы неғұрлым аз болса, қаржы операциясы соғұрлым тәуекелсіз болады. Тәуекел дәрежесiн сипаттайтын тағы бiр шама вариация коэффициенті болып табылады:

(4)

(4)

Вариацияның коэффициентiн нәтиженiң әр түрлi орташа күтiлетiн мәндерi бар қаржы операцияларын салыстыруға керек болған жағдайда білу қажет.

Вариацияның коэффициентi - салыстырмалы шама. Ол бір орташа күтiлетiн нәтиженiң тәуекел мәнін көрсетеді.

Вариацияның коэффициентi жоғары болған сайын, тәуекел дәрежесi де өседі, ал бұл дегеніміз талданып отырған өзгерiс белгісі де күштірек болады дегенді білдіреді .

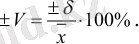

Статистикалық әдiс бiрнеше ықшамдалған түрде қолданыла алады. Тәуекелді санмен минималды және максималды нәтижесiнің ең ықтимал шамасының бағасымен белгіленеді. Сонда дисперсияны, орташа квадраттық ауытқу және вариацияның коэффициентiн есептеу үшін төмендегі формула қолданылады:

δ 2 = P min *(x min - ) 2 + P max *(x max - ) 2 ; ±δ= ; ±V= * 100%

Мұнда, P min - минимальді нәтиже алу ықтималдылығы

X min - минимальді нәтиже шамасы

P max - максималды нәтиже алу ықтималдылығы

X max - максималды нәтиже шамасы

Жоғарыда айтылған критерилар ықтималдықтардың нормальді таратылуына қолданылады, өйткенi оның ең маңызды қасиеттерi (орташаға байланысты үлестiрiлудiң симметриялылығы, үлестiру центірі мен кездейсоқ шама арасында үлкен ауытқулардың болу ықтималдығы аз) талдауды ықшамдауға айтарлықтай мүмкiндiк бередi.

Белгiсiз, қай тарату заңына сәйкес екені беймәлім факторлардың әдiстемелiк есебі, арнайы критерилардың құрастыруына алып келеді. (Вальдтiң критериі, Сэвидждың критериі, Гурвицтiң критериі, Байестiң критериі, шеткi оптимизмның критериі) . Осылардың негізінде шешiмдер қабылданады.

Қаржылық тәуекелділік өте күрделі категория, оның негізгі сипаттамалары:

-Экономикалық табиғаты

Қаржылық тәуекелділік кәсіпорынның экономикалық әрекеті кезінде білінеді. Ол кәсіпорынның қаржылық әрекеті кезінде болуы мүмкін жоғалтулар мен пайда табуына тікелей байланысты. Осылайша шаруашылық процесті жүргізуде қаржылық тәуекелділік экономикалық категориялар арасында маңызды орын алады.

-Білінудің объективтілігі

Қаржылық тәуекелділік кез келген кәсіпорынның функционалдауындағы объективті көрінісі болып табылады. Тәуекелділік кәсіпорынның барлық қаржылық операцияларында және қаржылық әрекетінің барлық бағыттарында еріп жүреді. Қаржылық тәуекелділіктің параметрлері субъективті басқару шешімдерінен тәуелді, бірақ оның объективті табиғаты өзгеріссіз қалады.

-Орындалу ықтималдылығы

Қаржылық тәуекелділіктің ықтималдылығының дәрежесі былайша көрінеді, тәуекелділігі көп оқиға кәсіпорынның қаржылық әрекеті кезінде орындалуы да орындалмауы да мүмкін. Қаржылық тәуекелділіктің тұрақты сипаттамасы ықтималдылығы, осы ықтималдылық дәрежесі объективті және субъективті факторлар әсерімен анықталады.

-Оқиға жалғасы мәлім емес

Қаржылық тәуекелділіктің бұл сипаттамасы қаржылық нәтижелердің детерминирленбеуімен сипатталады, бірінші кезекте жүзеге асырылып отырған қаржылық операцияның табысының дәрежесінің. Қаржылық операцияның күтіліп отрыған нәтижесі тәуекелділік дәрежесіне байланысты өзгеріп отырады. Қаржылық тәуекелділік кәсіпорынға қаржылық жоғалтулармен қатар қосымша табыс әкелуі де мүмкін.

-Жағымсыз нәтиженің болып қалуының күтілімі

Қаржылық тәуекелділіктен кейінгі қаржылық әрекет нәтижелері оң да теріс те болуы мүмкін. Шаруашылық практикадағы тәуекелділік болуы мүмкін жағымсыз нәтижелер деңгейімен анықталады және сипатталады. Кәсіпорын пайдасын, тіпті банкротыққа ұшырауы мүмкін қаржылық тәуекелділіктің жағымсыз нәтижелерінен.

-Деңгейінің вариациясының болуы

Кәсіпорынның белгілі қаржылық әрекетіне немесе қаржылық операциясына тән қаржылық тәуекелділік дәрежесі өзгеріссіз тұрмайды. Біріншіден қаржылық тәуекелділік уақытқа байланысты, яғни қаржылық операцияның орындалу ұзақтығына. Себебі уақыт факторы қаржылық тәуекелділік дәрежесіне дербес әрекет етеді. Бұдан басқа қаржылық тәуекелділік дәрежесі үздіксіз динамикада болатын көптеген объективті және субъективті факторлар әсерінен өзгеріп тұрады.

-Бағалаудың субъективтілігі

Қаржылық тәуекелділіктің объективті тегіне қарамастан, оның тәуекелділік дәрежесі субъективті сипаттама болып табылады. Бұл субъективтілік, яғни берілген объективті құбылыстың бағалауының тең еместігі, ақпараттық базаның жеткіліксіздігінен, ондағы ақпараттың нақты болмауынан, қаржылық менеджерлердің тәжірибелерінің жеткіліксіздігінен болады.

Қаржылық тәуекелділіктің түрлері және оны диверсификациялауҚаржылық тәуекелділік үш түрге жіктеледі:

- Ақшаның сатып алу қасиетіне байланысты тәуекелділік;

- Қаражат қозғалысына байланысты тәуекелділік;

- Кәсіпорынның шарашылық әрекетін ұйымдастыру формасына байланысты тәуекелділік.

Ақшаның сатып алу қасиетіне байланысты тәуекелділікке:

- Инфляциялық және дефляциялық тәуекелділік;

- Валюталық тәуекелділік;

- Өтімділік тәуекелділігі кіреді.

Инфляциялық және дефляциялық тәуекелділік

Инфляциялық тәуекелділік қағаз ақшаның құнсыздануымен және нақты ақша пайдасының инфляцияға байланысты төмендеуімен байланысты.

Инфляциялық тәуекелділік әсер етеді:

Бір жағынан тауар жасауға қажетті шикізат бағасының дайын өнімге қарағанда бағасының қарқынды өсуі.

Бiр жағынан дайын өнiмнiң бағасының өсуімен салыстырғанда өндiрiстегi қолданылатын шикiзаттың, комплекттенетін бұйымдардың бағасы жылдамырақ өсу бағытында. .

Басқа жағынанан қарастырғанда кәсiпорынның дайын өнiмі бәсекелестердің ұқсас өнiміне қарағаанда тезiрек қымбаттай алады, ал бұл дегеніміз бағаны төмендету қажеттiлiгiне әкеледі және сәйкесiнше ысыраптарға.

Дефляция тәуекелi - бұл дефляция өскен сайын баға төмендейтін тәуекел. Ол кәсiпкерлiктің экономикалық шарттарының нашарлауына және табыстардың төмендеуіне алып келедi.

Валюталық тәуекел.

Валюталық тәуекел деп валюта курсiнiң қолайсыз төмендеуiнен болатын қауiп-қатерді айтамыз.

Экспортшы төлем валютасына қатынасты ұлттық валюта курсiнiң төмендеуiне байланысты шығынға үшырайды, себебі ол нақты құнынан аз алады. Ал импортшы үшiн валюталық тәуекелдер егер төлем валютасына қатынас баға валютасының курсы жоғарылатылса пайда болады.

Өтiмдiлiк тәуекелi

Өтiмдiлiк тәуекелi - бұл бағалы қағаздардың жоғалуы немесе тауардың сапасы өзгеруіне және тұтынушы құнының өзгеруіне қатысты болатын тәуекел.

Капитал қозғалысына қатысты тәуекел

Инвестициялық тәуекел

Инвестициялық тәуекел инвестициялық жоба өткiзу барысында қаржы ысыраптарын пайда болудың мүмкiндiгiн бiлдiредi. Нақты инвестициялар және портфель инвестициялары болады. Сәйкесiнше инвестициялық тәуекелдiң түрлерi: нақты инвестиция тәуекелі; қаржы инвестиция тәуекелi(портфельді тәуекел) ; инновациялық инвестиция тәуекелі. Пайданың төмендеу тәуекелі

Келесідей түрлері бар:

- Пайыздық тәуекел;

- Кредиттік тәуекел.

Пайыздық тәуекелділік

Пайыздық тәуекел - сыйақы ставкаларының қолайсыз өзгеруі салдарынан шығыстардың (шығындардың) туындау тәуекелі, оған:

орналастырған активтер мен тартылған мiндеттемелердi (белгіленген сыйақы ставкалары кезінде) қайтару және өтеу мерзiмдерiнiң сәйкес келмеуінен шығыстардың (шығындардың) туындауына;

өзге тең жағдайларда ұқсас баға сипаттамасы бар бірқатар құралдар бойынша алынатын және төленетін сыйақыны есептеу мен түзетудің түрлі әдiстерiн қолдануға байланысты (негізгі тәуекел) тәуекелдер кіреді;

Тартылған қаржы есебінен пайдалануға берілген несие мөлшерлемесінің пайыздық мөлшерлемесін жоғарлату әсерінен коммерциялық банктердің, несиелік ұйымдардың шығынға ұшырауы пайыздық тәуекел деп аталады. Сонымен қаржылық тәуекелге нарықтық пайыздық мөлшерлеменің өсуінен инвесторлардың шығынға ұшырауы да жатады. Нарықтық пайыздық мөлшерлеменің өсуі құнды қағаздың курстық бағасының төмендеуіне алып келеді.

Пайыздық тәуекелді есептеу тәртібі

Пайыздық тәуекелді келесі қаржылық құралдар арқылы есептеледі:

Борыштық бағалы қағаздар;

Борыштық бағалы қағаздарға конверсияланатын құқығы бар үлестік бағалы қағаздар;

Дивиденд құны анықталған конверцияланбайтын артықшылықты акция;

Пайыздық табыс әкелетін туынды қаржылық құралдар(сатып алынған опциондар кірмейді), пайыздық мөлшерлеменің өсуіне сезімтал құнды қағаздар индексі немесе талаптары мен міндеттері пайыздық мөлшерлеме негізінде есептелетін келісімшарт.

Екі шаманың соммасы негізінде пайыздық тәуекел мына формуламен есептеледі:

ПР = ОПР + СПР,

мұнда:

ОПР - жалпы пайыздық тәуекел, пайыздық мөлшерлеменің нарықтық ауытқуынан қаржылық құралдың ағымдағы бағасының жағымсыз өзгеру тәуекелі;

СПР - арнайы пайыздық тәуекел, құнды қағаз эмитенті және қаржылық құралдардың, валютаның мезгілін өтеуіне қаржылық құралдың ағымдағы бағасының жағымсыз өзгеру тәуекелі;

Арнайы пайыздық тәуекелді есептегенде барлық қаржылық құралдар белгілі бір қауіп қатер топқа сай болады және өлшеудің белгілі коэффиценті сай келеді:

Тәуекелсіз қаржылық құралдар- 0 пайыз;

Тәуекелі аз қаржылық құралдар - 0, 25 пайыз;

Тәуекелі орташа қаржылық құралдар - 1 пайыз;

Тәуекелі жоғары қаржылық құралдар - 1, 6 пайыз;

Тәуекелі өте жоғары қаржылық құралдар - 8 пайыз.

Несиелік тәуекел

Несие алушының несие берушіге қарызды және пайызын төлемеу немесе кешіктіріп төлеу ықтималдылығымен байланысты тәуекел несиелік деп аталады. Сонымен қатар борышқорлық құнды қағаздар шығарған эмитент сол құнды қағаздар бойынша пайыздарды және негізігі қарыз соммасын төлей алмайтын жағдайда болса бұл да кредиттік тәуекелге жатады.

Кәсіпорынның шарашылық әрекетін ұйымдастыру формасына байланысты тәуекелділік

Бұл тәуекелділікке:

Коммерциялық несие тәуекелі

Айналым тәуекелдер кіреді.

Коммерциялық несие тәуекелі

Коммерциялық несие төлем мен тауар, қызмет түсуінің арасында уақыт алшақтығын тұспалдайды. Коммерциялық несие тауар, қызмет үшін аванс, алдын ала төлем, кейінге қалдырып және мерзімін ұзарту арқылы төлеуге мүмкіндік береді. Алдын ала төлем және аванс кезінде кезінде тауарды толықтай алмау қаупі бар, ал тауар, қызмет үшін кейінге қалдыру және төлемнің мерзімін ұзарту арқылы толық ақша соммасы қайтарылмауы мүмкін.

Айналым тәуекелдер

Айналым тәуекелдері тұрақты айналым кезіндегі қаржылық ресурстардың жетіспеушілігі. Өнімдерді тұрақты сату кезінде ұйымда қаржылық айналым әр түрлі жылдамдықта болуы мүмкін.

Айналым тәуекелдігіне операциялық тәуекелділікті және есеп айырысу тәуекелділігін жатқызуға болады.

Келесі негізгі белгілері бойынша қаржылық тәуекелділікті қарастырайық:

Сипатталатын объектісі бойынша қаржылық тәуекелділік келесі топтарға бөлінеді:

Бөлек қаржылық операция тәуекелділігі. Ол нақты қаржылық операцияны қаржы-қаражаттық тәуекелдiктердiң түрлерiнiң барлық спектр кешенiнде мiнездейдi(мысалы, нақты акцияны сатып алу тәуекелділігі) ;

Қаржылық әрекет түріне байланысты тәуекелділік(мысалы, ұйымның инвестициялық немесе несиелік әрекет тәуекелділігі) ;

Ұйымның қаржылық әрекетінің жалпы тәуекелділігі. Ұйымның қаржылық әрекетіне тән түрлі тәуекелділіктер кешені ұйым әрекетінің ұйымдық құқықтық формасымен, капитал құрылымымен, актив құрамымен, тұрақты және айнымалы шығындар қатынасымен т. б. анықталады.

Зерттелетiн құралдар жиынтығы бойынша:

Жеке қаржылық тәуекелділік. Ол жеке қаржылық құралға тән жиынтық тәуекелділікті сипаттайды;

Қоржынның қаржылық тәуекелділігі. Қоржынға біріккен бір функционалды қаржылық құралдарға тән жиынтық тәуекелділікті сипаттайды (мысалы, ұйымның несиелік қоржыны, оның инвестициялық қоржыны т. б. ) .

Зерттеудiң жинақтылықтары бойынша:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz