Автокөліктер мен жылжымалы мүлікті бағалаудың әдістемелік негіздері және тарифтік аспектілері

ЖОСПАР

- КІРІСПЕ . . . 2

- НЕГІЗГІ БӨЛІМ . . . 3

1. Жылжымалы мүлікті бағалау . . . 3

2 . Автокөлікті бағалаудың қолдану аймағы және бағалау

кезеңдері . . . 4

3. Автокөлік қүралына есеп жүргізу . . . 6

4. Көліктік тарифті анықтау . . . 19

5. Автомобиль көлігінің тарифтері . . . 20

6. Автокөлік ұғымдары . . . 21

7. Машиналар мен құрылғылардың тозу түрлері . . . 22

8. 2015 жылға дейінгі көлік стратегиясы . . . 24

- ҚОРЫТЫНДЫ . . . 27

- ПАЙДАЛАНҒАН ӘДЕБИЕТТЕР . . . 29

КІРІСПЕ

Көлік кешені - экономиканың инфрақұрылымын қалыптастыратын салалардың бірі. Қазақстан Республикасы Ресей және Еуропамен географиялық шексіз жерасты көлік байланысы бар азия мемлекеті ретінде маңызды транзитті әлеуетке ие. Қазақстан экономикасы территориясының ауқымдылығынан, теңізге шығу жолының жоқтығы мен елді мекендердің әрқилы орналасуы салдарынан көлік жүйесін қажет етеді. Жерасты жолдары желісінен келетін хабарламалар жүйесінің негізгі үлесі автомобиль және темір жолдары арқылы келеді (шамамен 88, 4 және 14, 0 мың км. ) . Қолдануға берілген су жолдарының ұзындығы 3, 9 мың шақырымды, ал әуе трассасы - 61 мың шақырымды құрайды. 1000 шаршы метр территория желісінің тығыздығы 5, 1 км жуық темір жолды, 32, 4 км қатты жабындымен қапталған автомобиль жолдарын, 1, 5 км ішкі су жолдарын құрайды.

Транспорт, энергетика, байланыс, білім және денсаулық салаларымен қатар қоғамдық өмірдің негізгі әлеуметтік экономикалық мемлекеттегі ішкі саясаттық құралдардың бірі. Қазақстан Республикасының көлік жүйесі жеңіл көлік, әуе, теміржол жолдарынан тұрады. Көлік жүйесіне сондай-ақ қалалық және кәсіптік транспорт түрлері жатады. Көлік жүйесінің дамуы экономиканың басқа салаларымен тығыз байланысты болады. Тұрғындар қозғалысы кәсіп пен сауданың дамуы көлік сұранысының өсуін анықтайды. Сонымен қатар осының бәрі өмір деңгейі мен кәсіптік дамудың факторы болып табылады. Көлік жүйесінің теміржол саласынан басқасы меншіктеніп мемлекеттік шаруашылық басқармасына бөлініп кірген, олардың негізіне нормативтік құқықтық акттар мен қатар лицензиялық сертификаттау механизмі кіреді. Көлік танифтері нарықтағы жағдайға байланысты болып келеді. Тарифтерді реттеу тәртібі теміржол саласында қалалық және сыртқы қалалық өлкелік саласында сақталады.

Қазіргі жағдайда экономиканы басқаруда көлік көрсететін әртүрлі қызметтер мен тасымалдың барлық түрлеріне келетін көліктік тарифтер мен көтерме бағалар жоғары мәнге ие болады. Елдің бірыңғай экономикалық кеңістігін дамыту көп жағдайда әр өңірдің көлік инфрақұрылымы дамуының дәрежесіне байланысты. Осыған орай, өңірлердің көлік жүйесін теңгерімді дамыту және орталықсыздандыру үрдісінің сақталуымен көлік қызметін мемлекеттік реттеу мәселелерінде орталық және жергілікті органдардың өзара іс-қимылын күшейту қажеттілігі барынша өзекті болып табылады. Жаһандану жағдайында Қазақстанның кеңбайтақ аумағын ескере отырып, экономиканың және мемлекеттің бәсекеге қабілеттілігі көбіне көлік-коммуникация кешенінің тиімді қызметіне байланысты болады. Мемлекеттік көлік және транзиттік саясатқа сәйкес келетін жоғары технологиялы көлік инфрақұрылымы отандық тауарлардың, қызмет көрсетулердің және тұтас экономиканың бәсекеге қабілеттілігінің кепілдігі болып табылады .

- Жылжымалы мүлікті бағалау

Мекеменің қозғалмалы мүлігіне машиналар мен механизмдер, құрылғылар мен көлік құралдары кіреді. Жылжымалы мүлікті бағалау теориялық, нормативті - құқықтық, ұйымдастыру және методологиялық негіздерін ерекшелейді. Мұндай бағалаудың теориялық негізі машиналарды, механизмдерді, құрылғылар мен көлік құралдарын анықтаудағы және де олардың құнының базистік концепциясын анықтаудағы ¸әтүрлі теориялық бағытты біріктіреді. Машиналар, механизмдер, құрылғылар мен көлік құралдары ұзақ уақыт көлемінде қолданылатын материалды - заттық қымбаттылықты көрсетеді.

Олар мекеменің өндірістік және өндірістік емес қорлардың активті негізгі бөлігіне жатады. Өндірістік машиналар, механизмдер, құрылғылар және көлік құралдары өз кезегінде негізгі өнімде немесе қызмет көрсетуді орындау және көмекші, яғни көмекші және қызмет ету жұмыстарында қолданылатын өндірісте шұғылдану негізінде бөлінеді. Машиналар, механизмдер, құрылғылар және көлік құралдары қозғалмалы мерлік объектілері ретінде шаруашылық айналымға шығады және олармен әртүрлі амалдар орындалады. Машиналар мен құрылғылар өзгертулерді енгізумен, заттай құқықты доғарумен байланысты келісімдер объектілері болуы мүмкін, осылайша бағалау объектісі болады.

Сонымен қатар машиналар мен құрылғыларда бағалау талабы заң шығарушылар әрекетімен қарастырылған, заттай құқық өзгерістерімен байланысты емес басқа да себептерден тууы мүмкін. Машиналар, механизмдер, құрылғылар және көлік құралдарын бағалаудың ұйымдастыру негізі олардың құны мен бағалау үрдісін нақты ұйымдастырумен байланысты. Мұндай бағалауды ұйымдастыру құрамына:

1) Машиналар, механизмдер, құрылғылар және көлік құралдарының түрлері, модельдері, сипаттамалары және салалық керек - жарақтардың, меншіктің және т. б. конструктивті орындалуы бойынша классификациясы;

2) Бағалаудың негізгі объектілерін анықтау, олар: а) функционалды өзіндік машиналар, агрегаттар және орнатулар, көлік құралдары; б) бірнеше өзара байланысты технологиялық машиналар мен көмекші құралдарды біріктіретін технологиялық комплекстер; в) мекеменің машиналық және станоктар паркі;

3) Бағалау және объектілерінің инвентаризациясы мен идентификациясы.

Инвентарлы объект деп - берілетін құрылғылар бойынша, ғимарат құрылысының құрамды бөлігі емес, әрбір өзіндік құрылғы; күшті машиналар мен құрылғылар бойынша - керек - жарақ, шектеулер, және де инвентарлы объект жөңделген іргетас кіретін әрбір станок немесе аппарат, олардың құрамына, шектеулер және іргетас кіреді; көлік құралдары бйынша - әрбір көлік құралдарының объектісі, оларға қабілеттілік және керек - жарақтар қатысады; құралдар мен инвентарь бойынша - өзіндік мақсаты бар және қандай да бір инвентарлы объектінің құрамды бөлігі болмайтын әрбір зат.

4) Машиналар, механизмдер, құрылғылар және көлік құралдарының түрін, атын, моделін, маркасын, шыққан жәнеэксплуатацияға енген жылы, мекеменің техникалық күшін анықтаумен бірге техникалық экспертизалау. Бұл этапта бағалаушы машиналар мен құрылғылардың сыртын көруді жүргізеді. Сыртқы көріністе объектінің жалпы физикалық күйі, қоршаған орта күйі және жұмыс орны күйі, құрылғының эксплуатациялық дайындығы, эксплуатация интенсивтілігі және нақты өндіріс анықталады.

5) Машиналар, механизмдер, құрылғылар мен көлік құралдарын бағалаудың базистік сипаттамасы мен спецификалық ерекшеліктерінің анлизі;

6) Машиналар, механизмдер, құрылғылар мен көлік құралдарының құны туралы есеп дайындау. Машиналар, механизмдер, құрылғылар мен көлік құралдарын бағалаудың методологиялық негізіне нақты методикалық бағыттар, әдістер, принциптер, бағалау этаптары жатады. Мекеменің қозғалмалы мүлігін бағалау методикасын таңдау бағалау мақсатын, анықталған құнның түрінен және бағалау объектісінің спецификациясынан тәуелді болады. Машиналар, механизмдер, құрылғылар мен транспорттық құрылғыларды бағалау мақсаты олардың құн түрі сияқты әртүрлі болуы мүмкін.

Машиналар, механизмдер, құрылғылар мен көлік құралдарының нарықтық құны шығын, салыстырмалы және кіріс бағыттарынан бастап анықталуы мүмкін. Мысалы, автомобильді көлік, әмбебап құрылғылар үшін салыстырмалы бағыт әсіресе қолданбалы, өйткені, автомобильдер мен әмбебап құрылғылар жеткілікті үлкен көлемде шығарылып, пайда болған нарықты сатылады, онда, әрбір нақты келісім бойынша жеткілікті информация болады.

2. Автокөлікті бағалаудың қолдану аймағы және бағалау кезеңдері

Бұл бағалау түрін шет елдерде шығарылатын жеңіл және жүк көліктернің, автобустар мен эр түрлі маркадағы мототехникалардың құнын анықтау кезінде қолдану үшін арналған. Әр түрлі жағдай үшін анықтау кезінде ұсынылған әдістерді пайдалану барысында есебінің шешімі анықталады, яғни:

- Кәсіпорындағы көлік қүралдарын негізгі қор ретінде немесе көлік құралын жалға беру және сату үшін бағаны анықтау кезінде;

- Сенімді басқаруға өткізу немесе жекешелендіру мақсатында;

- Кепіл ретінде көлік құралын қолдану кезінде;

- Мүліктік дау шешімдерін реттеу үшін;

- Салық салу есебін жүргізу мақсаты үшін.

Берілген әдістеме заңдылыктар мен қүқықтық норма талаптарына сәйкес міндетті орындалуы керек. Автокөлік құралдарын бағалау бірнеше кезеңдерден түрады.

Бағалау кезеңдері.

Тапсырыс берушімен кездесу. Багалау жургізу туралы келісім шартца түру. Бірінші бағалау кезеңде бағалаушы мен бағалауға тапсырыс берушінің кездесуі, демек көлік құралының иесі немесе оның сенімді түлғасы. Сонымен қатар, көлік қүралына тапсырыс беруші болып, заңды немесе жеке түлғалар, басқа да қызығушылық білдіретін ұйым, яғни банктер, сауда немесе сақтандыру компаниясы, салық, сот, қүқықты қорғау органы болып табылады. Сондықтан, бағалаушы тапсырыс берушінің бағалауға тапсырыс беруге қүқығына көз жеткізе отырып, көлік құралын иемдену қүқығы, тапсырыс берушінің жеке құжаттарымен танысу керек. Тапсырыс беруші бағалаушыға бағалау мақсатында көліктің көзге көрінбейтін бөліктердің дефектілері мен бүзылысын айқындап көрсетуі қажет. Көлік қүралының иесі берілген жұмыстың бағасымен танысып, бағалау жургізуге келісім шартқа тұру ұсынысын береді. Кейбір кезде бағалаушы жанжалды шешуге жэне оған қатысуға мүктаж етіледі. Мұндай жағдайда: жол-көлік қатынастар оқиғасының нэтижесінде зардап шеккендер жэне соттық дау шешімдері үшін көлік құралдарының, құнын анықтайды. Дұрыс бағалау үшін сарапшы-бағалаушы өзінің міндетін дұрыс орындау қажет, яғни: -жанжалды шешуге екі жакқа бірдей түсінушілік білдіру; -кінэліні іздемеу, одан бас тарту;

-кез-келген жағдайда не жасау керектігін клиентіне үйретпеу.

Жақсы бағалану - бүл жеңген немесе жетілген жақтьң болмауы, барлык жақ

нэтижеге қанағат болуы, күдіктің тумауы.

Көлік қүралын қарау. Екінші кезең көлікті толықтай қарау, ол бірнеше кезең аралықтарға бөлінеді. Кезеңдерді қарастырамыз:

Ақпаратты талдау және оны тексеру. Көлікті көрердің алдында бағалаушы барлық қүжаттармен толық танысуы қажет, олар мыналар:

- Аты-жөні жэне тегі, мекен-жайы, оның занды мекемесін жэне реквизитін білу;

- Көліктің техникалық төл-қүжатын (тіркелу куэлігі) : серия, нөмір, кімнен жэне қашан берілді, көлік қандай жағдайда. Көлік туралы мэлімет: түрі, маркасы, моделі, жасалған елі, кузов түрі, шығарылған айы мен жылы, қозғалтқыш нөмірі, оның типі жэне жүмыс көлемі, кузов нөмірі, шассй, идентификация нөмірі (VIN№), мемлекеттік нөмір белгісі, нөмір өзгертуі жайында мэлімет, спидометрдің жүрген жолының көлемі;

- Егер қызығушылық болған жағдайда бағыттау, анықтау;

- Шақыру туралы қүжаттың болуы;

- Жол апаты болған жағдайда, оның зардабын анықтау.

Көлікті қарау актісі міндетті кұжат емес, алайда ол қызығушы жақтың толық мәліметті алу мақсатын, көп сұрақтың болдыртпауын және сенімділікті нығайтады. Қажетті жағдайда сарапшы көлік құралдың қүжаттар мазмұнын нотариалды қол койылған аудармасын талап етуге кұқылы. Техникалық жағдайды тікелей тексеру жолын анықтау мақсатында сарапшы мыналарды тексереді: көлік құрал нөмірінің, оның агрегаттарының және боялған түсінің ұсынылған құжаттардағы жазбаларға сәйкестілігі. Көлік кұралдың негізгі қүжаты болып, оның техникалық паспорты саналады. Онда көлік кұрал жөніндегі негізгі ақпарат, яғни оның маркасы, шығарылған жылы, түсі, тіркелу нөмері және орны, иесі туралы мәліметтер, сондай-ақ басқа айрықша белгілер мен ақпараттар бар. Техникалық құралдардың шетелдік техникалық паспортының сыртқы түрі, сонымен бірге, ондағы ақпараттың көлемі бойынша өзіндік ерекшеліктері бар. Мысалы: американдық паспорттарда қозғалтқыштың нөмірі көрсетілмейді, өйткені ол ауыстырылмайтын элемент болып саналады, ал кейбір еуропалық елдердің паспорттарында кузов пен қозғалткыштың нөмірі ғана емес, сондай-ақ қуатты іріктеу қорабы сияқты басқа маңызды агрегаттардың нөмірі көрсетіледі.

Көлік кұралын кедендік ресімдеуден өткізу кезінде оның иесіне кедендік декларация беріледі, онда көлік қүрал туралы мэліметтері, оны сатып алу мерзімі мен орны, кедендік құны және кедендік төлемдердің түрлері көрсетіледі. Сату-сатып алу келісімінде көрсетілген құн немесе көлік құралының нарықтық құны кедендік құннан ерекшеленеді. Аталған құжаттардағы ақпараттың шынайылығын бағалаушы көлік құралын тексеру кезінде анықтайды.

3. Автокөлік қүралына есеп жүргізу

Көлік құралдарын багалаудың шыгындық тәсілі. Шығындық тәсілде бағаланатын жылжымалы мүлікті бірінші кезекте оны кұру мен өткізуге кеткен шығындармен анықталады. Осындай әдіспен анықталатын құн нарықтық құнмен сай келмеуі мүмкін, өйткені шығындар - пайдалылық

сапа және бәсекеге қабілеттілігіне әсер ететін құнның жалғыз факторы емес.

Шығындық тәсілмен бағаланатын нарықтың құн ұдайы өндіру құны болып табылады, егер оны бүгін шығарса және сатса объектінің қанша тұратындығьн, яғни бағалардың әрекет етуші деңгейінде анықтайды. Мұндай бағалауда шарттылық элементі болады, өйткені,

- біріншіден бұл сияқты объектілер бүгінде өндірілмеуі мүмкін жэне олардың өндірісін ешкім реттеуге асықпайды,

- екіншіден, егер бүгінде осындай өндіріс болса да, онда жаңа технологиялар қолданылар еді. Бағаланатьн объектінің жасы үлкен болған сайын оның шығындық тәсілін көбірек бағалауға тура келеді.

Машиналар мен автокөлікті бағалаудағы шығындық тәсіл іс-жүзінде келесі әдістермен жүзеге асырылады:

1. бірыңғай объектінің бағасы бойынша есептеу;

2. элемент бойынша (агрегат бойынша) есептеу;

З. шығындарды талдау және индексациялау.

Бірыңгай объект бойынша есептеу. Бағаланатын объект үшін конструкциясы, пайдаланатын материалдары және дайындау технологиялары бойынша ұқсас бірыңғай объектілерді таңдап алады. Оның үстіне бірыңғай объект басқа тағайындауға ие болып басқа салаларда қолданыла алады. Бірыңғай объект нарықта белгілі бір сұраныспен қолданылады жэне оның бағасы белгілі. Бірыңғай объектіні дайындаудьң өзіндік кұны бағаланатьн объектіні дайындаудың өзіндік құнына жақын және өндірістік факторлардың берілген объектілеріне арналған жалпыларының ықпалында қалыптасады. Бірыңғай объектінің бағасы өндірістің таза өзіндік құнынан кәсіпорынның таза пайдасынан, пайдаға салықтан, саудаға үстеме бағадан және ҚҚС реттеледі. Бірыңғай объектінің толық өзіндік құны:

мұндағы,

Б п . бір - бірыңғай объектінің бағасы;

ҚҚС - қосымша құнға салынатын салық; Н П р - пайдаға салық ставкасы;

К Р - өнімнің оңтайлылық көрсеткіші, яғни таза пайда мен сауда үстемесінің баға қатынасы бойынша;

Ббірлт - бірыңғай объектінің бағасы.

Оңтайлылық көрсеткішін анықтау көбірек қиындық тудырады, ол бәрінен бұрын нарықтағы берілген бірыңғай объектіге сұраныстың қаншалықты жоғарылығына байланысты. Жоғары сұраныспен қолданылатын өнімнің оңтайлылық көрсеткіші 0, 10-0, 25 орташа сұранысқа ие өнім үшін -0, 05-0, 10 құрайды.

Бағаланатын объектінің толық өзіндік құны Ө т бірыңғай обектінің өзіндік кұны бойынша есептелініп түзетіледі, объектілердің конструкциясының көлеміндегі айырмашылық ескеріледі:

мұндағы,

G мен G b ip - бағаланатын жэне бірыңғай объектілер конструкциясының салмағы;

Ө т - бірыңғай обектінің өзіндік құны.

Егер бағаланатын және бірынғай объект өндірістің әртүрлі типінде дайындалса, онда өндіріс сериясындағы коэффициенттердегі айырмашылықтарға түзету енгізіледі.

Бұдан әрі бағаланатын объектінің қалпына келтіру құны есептеледі. Ол мына формула арқылы есептелінеді:

мұндағы,

- бағаланатын объектіні қалпына келтіру құны;

С - бағалау объектісінің өндіргендегі толық құны;

К 0 - өнімнің оңтайлық көрсеткіші;

Нпай - табыс салығының ставкасы.

Бұл формулада оңтайлылық көрсеткіші бағаланатын объектінің өтімділік дәрежесіне сәйкес болуы тиіс. Сұраныска ие емес объектілерді де бағалау қалыс қалмайды, ол кезде олардың құны өзіндік құнына тең мәнге ие болады.

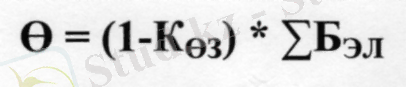

Элемент бойынша (агрегаттык) есептеу. Бұл әдіс бағаланатын объект сатып алуға болатын жэне бағалары нарықта белгілі қүрамдас бөліктерден жиналуы мүмкін. Мұндай бағалаудың неғұрлым тән мысалы, автокөліктің құнын олардың жиналатын бөлшектері бойынша бағалау болып табылады. Басқа мысал - әмбебап жабдықтың бірнеше бірліктерінен жиналатын тасқынды технологиялық желілер құнын бағалау. Осы әдіспен жұмысты жүргізу мынадай:

1 . Бағаланатын объектінің қүрылымын талдайды және олардың негізгі бөлшектерінің тізімін қүрастырады.

2. Объектінің әрбір бөлігі бойынша бағалық ақпарат жинайды. Егер бағалары уақыттың әртүрлі сэттеріне қатысты болса, онда оларды индекстейді. З. Бөлшектердің бағалары туралы жиналған мәліметтерді объектінің толық өзіндік қүнын есептеу үшін пайдаланады.

мұндағы,

£Е>эл - осы бөлшектердің бағалары бойынша есептелген объекті бөлшектердің сомалы құны;

К Ө з - дайьндаушының өзіндік шығындарын ескеретін коэффициент (0, 3-0, 4-ке тең) .

Содан соң қалпына келтіру құнын анықтайды:

Шыгындарды талдау және индекстеу. Бағалау тәжірибесінде айтарлықтай кең тараған мысал объектінің ескі құнын (бағасын) түзетуші индекстердің (индекс-дефляторлар) көмегімен қазіргі заманғы бағалар деңгейінде келтіру болып табылады. Егер осы объектіге жататын өнімнің сол тобы үшін баға индекстері белгілі болса, объектінің бағасын тікелей индекстеу арқылы жүзеге асырылады.

Бұл әдістің ерекшелігі мынада, индекстеуге объектінің тұтастай алғандағы құны (бағасы) емес, оның өзіндік қүны реттелетін шығындар ұшырайды. Мұндай жағдайда объектіні өндіру кезінде шығындалатын ресустардың баға индекстерін негізге алады. Ресурстардың баға индекстері туралы ақпарат дайын бұйымдардың баға индекстері туралы ақпаратқа қарағанда анағұрлым қол жетерлік. Оның үстіне бағаның белгілі бір кезеңінің (жылдың, тоқсанның, айдың) соңында қатынасын білдіретін базистік баға индекстері туралы сөз болып отыр.

Шығындық көрсеткіштің бағалау сәтіне қарай мәнін келтіру үшін, шығу сәтінің жағдайы бойынша бұл көрсеткішті түзетулер енгізуші индекске көбейту қажет. Түзету енгізуші индекс - ресурстың баға индексін бағалау жағдайына қатынасы.

Объектінің шығысының өзіндік құны (ҚҚС-ынсыз) оның толық өзіндік кұнын мына формуламен анықтайды:

мұндағы,

- уақыттың белгілі бір сәтіне арналған объектінің шығу құны (ҚҚС-сыз) ;

- табыс салығының ставкасы;

Ко- өнімнің оңтайлық көрсеткіші.

Сонан соң өзіндік құн құрылымы экономикалық элементтер бойынша, яғни жұмсалатын ресурстардың түрлері бойынша беріледі. Іс жүзіндегі мақсаттар үшін төрт экономикалық элементтер бойынша өзіндік құндағы шығындарды топтастыру жеткілікті: материалдар (М), энергия тасымалдағыштар (Э), еңбек ақысы (Е), амортизация (А) . Шығындар деңгейіне қарағанда шығындар құрылымы неғұрлым тұрақты. Құрылымды бағалау үшін статистикалық жылнамалардан немесе дайындаушы-кэсіпорындардан алынған деректер қолдануы мүмкін. Пайыздық қатынас бойынша құрылымда толық өзіндік құннан тұратын 4 экономикалық элементтерде көрсетілгендер есептеледі.

Бұдан әрі шығындар түріне байланысты сол немесе өзге баға индексін, я болмаса индекстеуші көрсеткішті қолданады. Егер объектіде сондай-ақ, түсті қоспалылары көп болса, онда материалдардың баға индексі, бағалар индексінен түсті металургия өнімдері бағаларынан қиыстырылады. Энергия тасымалдау шығындары электроэнергетика өнімдеріне арналған бағалардың индексі бойынша индекстейді. Еңбек төлемінің шығындары өндірістегі орташа айлык еңбек ақының шығу жағдайына арналған орташа айлық еңбек ақы ретінде есептеледі. Сондай-ақ, заңмен бекітілген ең аз еңбекақы мөлшері бойынша берілген шығындарды индекстеуге болады. Амортизацияны индекстеу үшін эдетте бага индексін қүрылыс материалдары Іқұр. м өндірісінің индексімен машина жасау і м аш өнімдерінің бага индекстерін біріктіретін кешенді индексі қолданылады.

Индекстелген шығындарды бағалау кезіндегі объектінің өзіндік қүнын сомалайды. Одан кейін бүрынгы формулада келтірілген өзіндік құнды турлендіреді.

Шыгындарды талдау және индекстеу әдісіне белгілі бір байқампаздықпен қарау керек.

Біріншіден, дәл емес өзіндік құн қүрылымын экономикалық элементтер бойынша анықтау кезінде қалыптасады. Өзіндік құн құрылымы әдетте, айтарлықтай тұрақты, әйтсе де оған бірнеше факторлар әсер етеді. Осылайша, дайындауы қиын жэне еңбекке сыйымды субъектілерде еңбекақысы шығындарының үлесі көтеріңкі. Ауыр жэне металл сыйымдылықты объектілердің өзіндік материалдық шығындардың шекті салмағы айтарлықтай. Жаппай өндіру объектілерінде өндірісті өзіндік құнмен автоматтандыруда амортизациялаудың шығындар пайызы жоғары.

Екіншіден, баға индекстері енгізілген пайдаланатын ресурстар мен тауарлардың арасында қолданылатын толық сай келетін ие екендігін мақүлдауға болмайды.

Үшіншіден, бағалау кезіндегі баға индекстері алдағы кезеңге арналған динамика бойынша болжауға тура келеді, бүл да қателіктерге алып келеді, Алайда экономикалық элементтер бойынша жеке ыңғайдағы индекстеу, бір түзету енгізуші индекс бойынша қүнды (бағаны) тікелей индекстеуге карағанда неғұрлым сенімді нэтижелер береді. Қандай жағдай болмасын айтарлықтай уақыт үлесіндегі, әсіресе инфляция жоғары кезеңдегі индекстеуден қашу қажет.

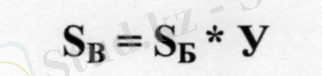

Белгіленген уақыт бойынша автокөліктердің тобындағы объектілерді бағалаудың өзгеруін индекстік әдіс арқылы қарастырып, бағалау объектісінің құнын анықтағанда мына формула бойынша жүргізіледі:

мүндағы,

Sb - объектінің бағалау құны;

Sb - объектінің бастапқы құны;

У - бағалаудың өзгеру құны.

Егер индекстік әдіспен шығынды қарастырғанда, автокөліктердің қалдық құны, қайта қалпына келтіру құнымен тозу құнының айырымына тең:

мүндағы,

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz