Тұран Әлем Банкі АҚ қызметінің 2007 жылғы қаржылық-экономикалық талдауы және ипотекалық несиелеуді дамыту аспектілері

ТӘЖІРИБЕЛІК ЕСЕПТІҢ ЖОСПАРЫ:

КІРІСПЕ

1 «ТҰРАН ӘЛЕМ БАНКІ» АҚ ҚЫЗМЕТІН ҚАРЖЫЛЫҚ ТАЛДАУ

1. 1 Тарихы және жүйе дамуының жалпы үрдістері

1. 2 Банктің 2007 жылғы қызметі

1. 3 Банктің қаржылық қызметі

1. 4 Банк қызметінің қаржылық жағдайын талдау

Қолданылған әдебиеттер тізімі

Қосымшалар

КІРІСПЕ

Қазіргі заманда еліміздегі негізгі мәселелердің бірі, барынша тұрғын үй жағдайын жақсарту болып отыр. Осындай мақсатта әртүрлі банктермен берілетін ипотекалық несиелеу жаңартпашылық даму жағдайында ең маңызды құрал болып табылады. Яғни ипотекалық несиелеу, бұл банктің клиентке тұрғын үй сатып алуға арнап және сол үйді кепілге ала отырып беретін ақшалай қаражаты.

Ипотекалық несиелеудің дамуы мемлекеттке маңызды түрде пайда әкеледі. Яғни азаматтардың өздерінің талаптарын ынталандыратын тұрғын үй мәселесін шешуге себеп болады, сонымен қатар инвесторлардың ақшалай қаржылары тартылады. Ипотекалық несиелеудің дамуы Қазақстандағы ел экономикасының толығымен дамуының маңызды факторы болып табылады.

Бірақ қалай дегенмен де, ипотекалық несиелеуді жеткілікті түрде дамымаған деп айтуға болады. Республика жұртшылығы арасында ипотекаға деген қызығушылық әзірге төмен. Яғни ипотекалық несие беру жүйесінің өзіндік даму кезінде қызметтер көрсетудің бұл түрі Қазақстан Республикасы азаматтарының аз санаттарына арналған.

Осыған байланысты жаңарпашылық даму жағдайында тұрғын үй мәселесін барынша жақсарту үшін ипотекалық несиелеудің түрін, яғни несиелеудің артықшылығын, өзіндік ерекшеліктерін, дамуының тежелуінің негізгі факторларын, ипотекалық несиелеудің алғашқы және туынды нарығын, сонымен қатар, ипотекалық несиелеу жүйесі мен қазіргі даму перспективасын зерттеу қазіргі уақытта негізгі өзекті мәселе болып табылады.

Тәжірибелік есеп жұмысының негізгі мақсаты экономиканың тұрақты дамуын қамтамасыз ететін Қазақстан Республикасындағы ипотекалық несиелеу жүйесін қалыптастыру мен жетілдіру жөнінде әзірленген ұсыныстарды теориялық және методологиялық тұрғыдан талдау болып табылады.

1 «ТҰРАН ӘЛЕМ БАНКІ» АҚ ҚЫЗМЕТІН ҚАРЖЫЛЫҚ ТАЛДАУ

1. 1 Тарихы және жүйе дамуының жалпы үрдістері

Қазақстан үшін жаңа жинақтау және несиелеу жүйесінің негізі заңнамалық қағидалары қызметтерін жете өңдеу үшін тұрғын үй құрылысы жинақтау жүйелері бірнеше ондаған жылдар бойы табысты түрде қызмет етіп келе жатқан шет ел тәжірибелері пайдаланылды.

«ТҰРАН ӘЛЕМ БАНКІ» АҚ ҚР «Қазақстан Республикасындағы тұрғын үй құрылысы жинақ ақшасы туралы» Заңының нормаларын іске асыру мақсатында мынандай нормативтік актілерді пайдаланады, атап айтқанда:

1 2003 жылғы 21 тамыздағы ҚР ҰБ Басқармасының №308 қаулысы және ҚР Қаржы министрлігінің 2003 жылғы 8 қыркүйектегі «Қазақстан Республикасындағы тұрғын үй құрылысы жинақ банкілерінің бағалық көрсеткіштерін белгілеу Ережелерін бекіту жөніндегі» №333 бұйрығы.

2 «Тұрғын үй құрылысы жинақ банкілерінің уақытша еркін ақшаларын жайғастыруға болатын Мемлекеттік бағалы қағаздардың және өзге қаржылық аспаптардың тізбесін бекіту жөніндегі» ҚР ҰБ Басқармасының 2003 жылғы 1қыркүйектегі №323 қаулысы.

3 2003 жылғы 29 қыркүйектегі ҚР Үкіметінің «Тұрғын үй құрылысы жинақтаулары туралы шарттарының үлгілік формаларын бекіту жөніндегі» №997 қаулысы.

4 ҚР ҰБ 2003 жылғы 6 желтоқсандағы «Тұрғын үй құрылысы жинақ ақшалары (мемлекет сыйлықақысы) салымдары бойынша сыйлықақы төлеу Ережелерін бекіту жөніндегі» №444 қаулысы.

5 ҚР Қаржы нарығы мен қаржы ұйымдарын реттеу және қадағалау агенттігі басқармасының 2004 жылғы 15 наурыздағы «Тұрғын үй құрылысы жинақ банкілерінің тұрғын үй несиелерін (аралық тұрғын үй несиелерін ) беру Ережесін бекіту жөніндегі» қаулылары қабылданды.

Бұл нормативтік құқықтық актілерімен тұрғын үй құрылысы жинақтау жүйелері қызметінің негізі қаланды, оның ішінде, тұрғын үй құрылысы жинақ ақшалары салымдары бойынша мемлекет сыйлықақыларын төлеу тәртібі, бағалық көрсеткіш есептеулері, тұрғын үй несиелерін (аралық тұрғын үй) беру тәртібі анықталды.

2004 жылғы 19 мамырда ҚР Президентінің «Бәсекеге қабілетті Қазақстанға, бәсекеге қабілетті экономикаға, бәсекеге қабілетті ұлтқа!» деген жолдауында тұрғын үй құрылысы саласындағы мемлекеттің жаңа саясаты баяндалды, бұл жолдауға сай, қалың жұртшылықты тұрғын үймен қамтушы, тұрғын үй құрылысы дамуы мәселелерін кешенді шешу үшін 2004 жылы 11 маусымда «Қазақстан Республикасындағы тұрғын үй құрылысын 2005-2006 жылдарға мемлекеттік дамыту бағдарламасы туралы» №1388 Президент Жарлығы жарияланды.

ҚР Үкіметінің 2004 жылғы 28 маусымдағы №715 қаулысымен 2005-2007 жылдарға ҚР - ғы тұрғын үй құрылысын мемлекеттік дамыту бағдарламасын іске асыру бойынша шаралар Жоспары бекітілді.

ҚР-ғы тұрғын үй құрылысын дамыту жөніндегі мемлекеттік бағдарламасында берілген тұрғын үй құрылысы жинақ ақшалары жүйесінің тартымдылығы мен оңтайлылығын арттыруға арналған шаралар ҚР -ң «Қазақстан Республикасындағы тұрғын үй құрылысы жинақ ақшасы туралы» «ҚР Заңына өзгерістер мен толықтырулар енгізу туралы» Заң жобасында кескін алды. Бұл жоба, мемлекеттің ынталандыратын сомасының 200 айлық есептік көрсеткішке дейін ұлғаюын, шарттық соманың 25% пайызын жинақтаған жағдайда тұрғын үй несиесін алу мүмкіндігін, тұрғын үй және аралық тұрғын үй несиелерін пайдалану мақсаты аясының анағұрлым кеңеюіне көзделген.

Тұрғын үй құрылысы жинақ банкілерінің қаржылық нарықтағы тұрақтылығының нығаюына ықпал етуі тиіс, тұрғын үй құрылысы жинақ банкі қызмет ету түрлерінің өсу мәселесі қарастырылуда.

2004 жылғы 13 желтоқсандағы Заң бойынша ҚР Салық кодексіне табыс салығы кірісінен шегерілуге тиіс, жеке тұлғадан - ҚР резидентінің ҚР аумағында тұрғын үй құрылысы жнақ банкілерінен тұрғын үйлерін жөндеуге, тұрғын үй құрылысын салуға немесе ҚР аумағында сатып алынған тұрғын үй несиелері бойынша сыйақыларын өтеуге бағытталған сомаларына өзгертулер енгізілді. Мұнан басқа ҚР Салық кодексінің 144 бабына сәйкес ҚР заңдылықтарымен белгіленген мөлшердегі республикалық бюджет қаражаттары есебінен тұрғын үй құрылысы жинақтаулары (мемлекет сыйлықақылары) бойынша салымдарына салық салынбайды.

Жалпы, заңдылықтар тұрғын үй құрылысы жинақтаулар жүйесі қалың жұртшылыққа тартымдылығы мен ыңғайлылығын көтеру жолында қайта қалыптасып, қорытындысында тұрғын үй құрылысы жинақтаулары алдында қойылған мақсаттарға жетуге жетелуі тиіс.

2007 жылғы 1 қаңтардағы жағдай бойынша еліміздің жетекші банктерінің бірі болып табылатын «ТҰРАН ӘЛЕМ БАНКІ» АҚ

өз қызметін 1925 жылғы 29 қыркүйектен бастағаннан бері 2007 жылдың 31 желтоқсанға дейін кезең бойы жалпы шарттық сомасы 2. 7 миллиард теңге болатын, тұрғын үй құрылысы жинақтаулары туралы 5100 шарттар жасалды.

2007 жылғы 1 қаңтардағы жағдай бойынша тұрғын үй құрылысы жинақтаулары туралы заңды күшіне ие, шарттар саны жалпы шарттық сомасы 2. 57 миллиард теңге болатын 4965 шарттарды құрайды.

«ТҰРАН ӘЛЕМ БАНКІ» АҚ қызметін бастағалы бері клиенттеріне тұрғын үй құрылысы жинақ ақшаларын жинақтау бойынша 3 тарифтік бағдарламаларын, жеделдетілген, стандарттық және ұзақ мерзімді тарифтік бағдарламалық тұрғын үй заемдарын беруде.

Тарифтік бағдарламалар жинақтау және кредиттеу мерзімдері бойынша, тұрғын үй құрылысы жинақ ақшаларына салым бойынша сыйақы мөлшері және берілетін тұрғын үй несиелері бойынша сыйақы мөлшерлерімен айрықшаланады.

Клиенттерге осылайша тұрғын үй несиелері бойынша сыйақы ставкаларын реттейтін, әрбір белгіленген мөлшер үшін тұрғын үй құрылысы жинақ ақшалары салымдары бойынша сыйақы ставкасын таңдауға мүмкіндік беретін әрбір тарифтік бағдарлама үшін маржа мөлшерінің белгіленуі барлық тарифтік бағдарламалардың айрықшалығы болып табылады.

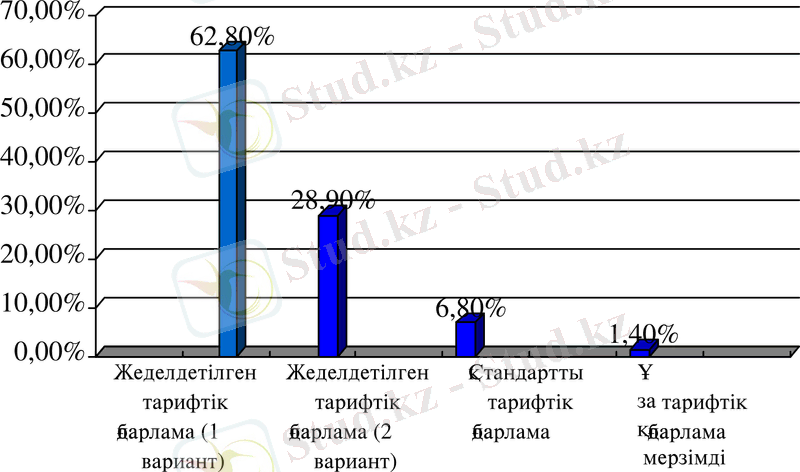

Тарифтік бағдарламалар кесігіндегі тұрғын үй құрылысы жинақтаулары туралы жасалған шарттардың құрылымы келесідей көрсеткіштермен сипатталады:

- Жеделдетілген тарифтік бағдарлама / вариант 1(жинақтау мерзімі 3 жыл) - 62. 8 %

- Жеделдетілген тарифтік бағдарлама / вариант 2(жинақтау мерзімі 3 жылдан 5 жылға дейін) - 28. 9 %

- Стандарттық тарифтік бағдарлама (жинақтау мерзімі 5 жылдан 10 жылға дейін) - 6. 8%

- Ұзақ мерзімді тарифтік бағдарлама (жинақтау мерзімі 10жылдан астам) - 1. 4%

Тұрғын үй құрылысы жинақтаулары туралы шарттардың құрылымы төменде келтірілген диаграммада берілген (Сурет 4) .

Сурет 4 - Тарифтік бағдарламалар кесігіндегі шарттар

Жинақтау мерзімі ең шағын бағдарламалар көршіліктің сұранысына ие (3-5 жыл) . Мұндай жағдайлар келесідей факторлармен шартталған: тұрғын үй жағдайларын барынша қысқа мерзімде жақсарту қажеттілігі, салымшылардың қаржылық жағдайлары, тұрғын үй құрылысы жинақтаулар жүйесінің іс жүзіндегі қызмет атқару элементінің қатынасуын игеру, жинақ ақшаларын жинақтау үшін сатып алушының психологиялық тосқауылы 5 жылдан астам мерзім болады.

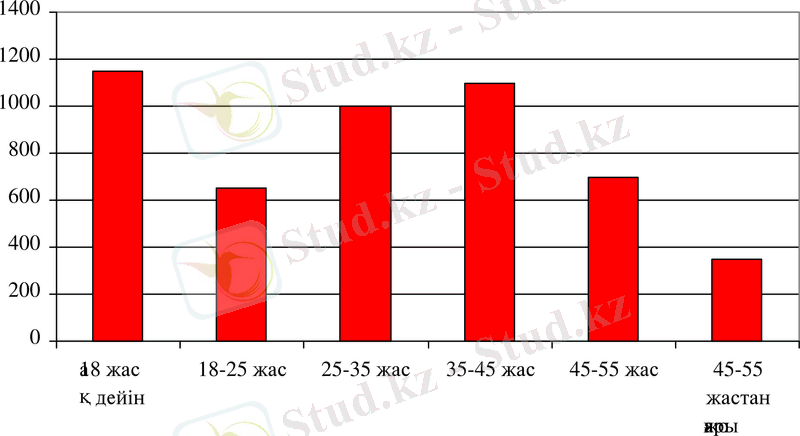

Шарт жасаушы клиенттердің басым көпшілігі 25 - жастан 45 - жасқа дейін жас аралығындағы салымшылар (41, 8%) . 18 жасқа дейінгі салымшылырдың үлесі де айтарлықтай жоғары (22, 9%) . Жалпы жас топтары кесігіндегі шарттар құрылымы төменде көрсетілген (Сурет 5) .

Сурет 5 - Жас топтары кесігіндегі шарттары құрылым

Тұрын үй құрылысы жинақтаулары туралы шарттар бойынша іс жүзіндегі жинақтаулардың жалпы сомасы 2008 жылғы 1 қаңтарға 230, 55 миллион теңге, мемлекет сыйлықақысы - 26, 99 миллион теңге, банктің сыйлықақысы - 2, 16 миллион теңгені құрайды.

1. 2 Банктің 2007 жылғы қызметі

Ұйымдық құрылым және Банк мамандары. Кез - келген ұйымның табысты қызмет атқаруы ұйым мамандарының біліктілігіне, жалпы корпоративтік құндылықтардың болуына және олардың мәдениет деңгейіне, маман қызметінің сауаттылығына байланысты.

2008 жылғы 1 қаңтар жағдайы бойынша «ТҰРАН ӘЛЕМ БАНКІ» АҚ іс жүзіндегі сандық құрамы 1930 бірлікті құрайды.

2008 жылғы 1 қаңтар жағдайы бойынша «ТҰРАН ӘЛЕМ БАНКІ» АҚ құрылымында 14 бөлімшелері қызмет етеді, атап айтқанда, Клиенттермен жұмыс жүргізу жөніндегі басқарма, Банк өнімдерін дамыту басқармасы, Кредиттеу басқармасы, Тәуекел - менеджменті басқармасы, Аймақтық бизнесті дамыту басқармасы, Ақпарат технологиясы басқармасы және т. б.

Бос қызмет орындарында үміткерлерді сұрыптау сұхбаттасу түрінде жүргізіледі, кәсіби білімділігіне тестілеу өткізіледі, бұл ретте, үміткердің банк саласындағы тәжірибесі, маманның кәсіби және жеке қабілеттері, мемлекеттік және шеттіл білімдері ескеріледі.

Банк маманының біліктілігінің көтеруге үлкен мән беріледі.

Банк қызметкерлерінің орташа жасы 35 жасын құрайды. 30 жасқа дейінгі қызметкерлердің үлестері 33%, 30 - дан 48 - жасқа дейінгі қызметкерлердің алатын үлестері - 58%, 48 - жастан жоғарылары 9%үлесін құрайды.

Банк қызметкерлерінің 54% - әйелдер және 46% - ер кісілер.

Тұрғын халықпен жұмыс жасау. Тұрғын үй құрылысы жинақтаулар жүйесі қазақстандықтар үшін тұрғын үй жағдайларын жақсарту бойынша жинақтаудың және несиелеудің жаңа түрі болып табылады.

Өткен жылы Банк халыққа тұрғын үй құрылысы жинақтауларының, банк қызметінің және банктің салымшыларды тарту бойынша тұрғын үй құрылысы жинақ ақшалары жүйесін ақпараттандыру, талаптары мен тәртіптерін, қағидаларын халыққа жеткізу бойынша белсенді жұмыстар жүргізді.

Банк келесі бағыттарда күш жігерлерін жұмылдыра түсті:

1 клиенттерге тікелей банк бөлімшелерінде кеңес беру;

2 мекемелер мен ұйымдарға шығу арқылы түсіндіру тұсаукесерлерін өткізу;

3 бұқаралық ақпарат құралдарында түсіндіру жұмыстарын жүргізу;

4 көрмелерге және жарнамалық - түсіндіру сипаттарындағы өзге де акцияларға қатысу;

5 клиенттерге қызмет көрсету сапасын жақсарту.

Өткен жылы «ТҰРАН ӘЛЕМ БАНКІ» АҚ кеңес алуға 20, 0 мың адам келді. Мемлекетік, ғылыми, медициналық кеңселер мен өндірістік мекемелерде тұрғын үй құрылысы жинақтаулар жүйесі және Банк қызметі туралы 700-ге жуық тұсаукесерлер өткізілді.

Банктің жетекшілері де, орта буын жетекшілері мен мамандары да, теледидар мен радио арқылы айтарлықтай ауқымды түсіндіру мақалалары мен жариялауларын даярлап, жариялады.

2007 жылы «ТҰРАН ӘЛЕМ БАНКІ» АҚ Астана қаласында өткізілген « Экспо - недвижимость» және Алматы қаласында өткізілген «Бизнес үшін тауарлар мен қызметтер» көрмелеріне қатысты. Банктің аталған шараларға қатысуы келушілердің үлкен қызығушылығын оятып, көрмелердің қорытындысы бойынша дипломдар тапсырылды.

Тәуекелдерді басқару. Басқару барысын оңтайландыру мақсатында, сондай - ақ, тәуекелдердің туу мүмкіндігін анықтаушы факторларды шағындандырып, басқаруда бейімделгіш саясат ұстану мақсатында, Банкте Тәуекел - менеджмент басқармасы құрылды.

Тәуекел - менеджмент қызметінің өткен жылдағы негізгі бағыты Банк ұшырайтын тәуекелдерді басқаруда жалпы стратегия құру. ҚР заңдылықтарын жетекшілікке ала отыра, Банк халықаралық тәжірибеге сүйене келе, тәуекелдерді басқару бойынша саясаттар жасалды.

Банктің тәуекелдерді басқару бойынша стратегия саласындағы бұдан былайғы өңдеулері тәуекелдер Картасына, ішкі бақылау саясатына, Тәуекелдерді басқару Ережелеріне, банк операцияларының бақылау жүргізу мониторингін іске асыруға бағытталған. Банктің ішкі нормативтік құжаттарын өңдеумен қатар қарыз алушыларды бағалау үшін рейтингтер әдістемесін жасау және Банк жұмысының ерекшелігін ескерумен банк операцияларына лимит есептеу жұмыстары да жүргізілуде.

Аймақтық бизнесті дамыту. Дамыған аймақтық желіс банк қызметтерін көрсетуде бірегей сапалық стандарттарын сақтаумен клиенттерге кешенді түрде қызмет көрсету мүмкіндігін береді. Бірегей желіс позитивтік тәжірибелерді, тұрғын үй құрылысы жинақ ақшалары мен технологияларының тамаша өнімдерін енгізу үшін тамаша мүмкіндіктер жасайды.

2007 жылы еліміздің аймақтарында клиентке қызмет көрсету деңгейін көтеру және аймақтық нарықтарда клиент базасын өсіру мақсатында банктің құрылымдық бөлімшелерін құру басталды.

2007 жылы Банктің 4 уәкілеттігі ашылды: Ақтөбе қаласында Батыс уәкілеті, Қостанай қаласында Солтүстік уәкілеті, Өскемен қаласында Шығыс уәкілеті, Тараз қаласында Оңтүстік уәкілеттіктері ашылды.

Сондай - ақ, өткен жылы Банктің: Орталық филиалы (Астана қаласы), Ақтөбе облыстық филиалы (Ақтөбе қаласы), Павлодар облыстық филиалы (Павлодар қаласы) ашылды.

Мұнан басқа, Талдықорған қаласында Алматы облысы бойынша есеп - касса бөлімі ашылды, Көкшетау қаласында 2005 жылдың басында Ақмола облысы бойынша есеп - касса бөлімі ашылды. Сондай - ақ, 1998 жылдың басында Өскемен қаласында Шығыс - Қазақстан филиалы және Шымкент қаласында Оңтүстік - Қазақстан филиалы клиенттермен жұмыс жүргізулерін бастады.

Банк өзінің аймақтық бизнестік стратегиясын іске асыра отыра, 2004 жылы «ТҰРАН ӘЛЕМ БАНКІ» АҚ клиенттеріне өзге аймақтарда қызмет көрсететін «Қазпочта» акционерлік қоғамымен агенттік қатынастарын дамытуды жалғастыра беруде.

Банктің несиелеу саясаты. Көптеген клиенттер үшін «ТҰРАН ӘЛЕМ БАНКІ» АҚ тұрғын үй құрылыс жинақ ақшалары жүйесіндегі банктің клиенттерге қызмет көрсетудегі бүкіл мерзімі бойы несиелер бойынша сыйақылардың төмен ставкаларының өзгеріссіз қала беруі ең тартымды фактор болып табылады.

Осыған байланысты, Банк активтерді оңтайландыру құрылымын қалыптастыру және Банктің клиенттер алдындағы өз міндеттерін дер кезінде және толық ауқымда орындауын қамту басты мақсаты болып табылатын, ішкі несие саясатына үлкен назар аударады.

«ТҰРАН ӘЛЕМ БАНКІ»АҚ несиелік саясаты өзге банктердің несиелік саясатынан біршама айрықшаланады, себебі клиенттің несие алу тарихы клиентке несие беруден бірнеше жыл бұрын басталады. Жинақтау мерзімі бойы клиент өзін әлеуетті қарыз алушы ретінде сипаттайды.

Клиенттермен қарым - қатынас ұзақ мерзімдік және өзара тиімді негізде қалыптасады, сондықтан да, Банк сенімді қарыз алушыларға мүдделі. Осыған байланысты банктің несиелік өнімдерін пайдалану ниеті бар клиенттерге төлем қабілеттігі және несие қабілеттігі бойынша белгілі бір талаптар қойылады, сондай - ақ, клиенттің біздің банктағы тұрғын үй құрылысы жинақ ақшаларын жинақтау тарихы ескеріледі. Қарыз алушының тұрақты кірісі және Банкке өтімді кепілзатпен қамту мүмкіндігіне ие болу тиіс.

«ТҰРАН ӘЛЕМ БАНКІ»АҚ несиелеудің негізгі артықшылығы несиелер бойынша берілетін анық ставкалары мен банктен алынған аралық тұрғын үй несиелері және тұрғын үй құрылысы несиелерін шұғыл өтеу мүмкіндіктері болып табылады. ҚР-да 2002-2007 жылдардағы тұрғын үй құрылысы Мемлекеттік бағдарламасы дамуын іске асыру мақсатында Банк 2004 жылы үй сатып алу үшін Мемлекеттік бағдарлама шегінде қаланған 10, 0% жылдық ставкамен аралық тұрғын үй несиелерін беруге арнайы тарифтік бағдарламасын жасап, бекітті.

Жалпы, Банктің несиелік саясаты несие тәуекелін төмендетуге, жинақтау, бөлу, несиелеу жүйесінің тұрақтылығымен және сенімділігімен қамту үшін несие операцияларын өткізуден түсетін кірістерді көтеруге бағытталған.

1. 3 Банктің қаржылық қызметі

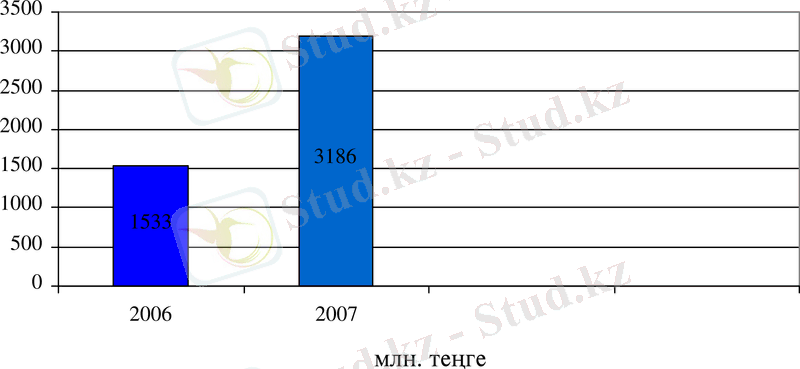

Банк активтері. Банктің активтері 2007 жылда 2 есеге өсті, бұл бірінші кезекте Банктің 2007 жылғы капиталдануына байланысты ( Банктің капиталы 2 есеге артты) және тұрғын үй құрылысы жинақтауларына түсетін жинақтық ақша ағымының 2006 жылмен салыстырғанда күрт өсуіне байланысты.

Сурет 6 - Активтер

Банк активтерінің құрылымы 2007 жылғы 1 қаңтармен салыстырғанда 2008 жылғы 1 қаңтардағы жағдайы бойынша айтарлықтай өзгере қоймаған: 94% - құнды қағаздар, 2% - негізгі қаражаттар мен материалдық емес активтер, 4% - өзге активтер 2006 жылғы, 2005 жылғы 97%, 2%, 1% салыстырғанда (Сурет 6) .

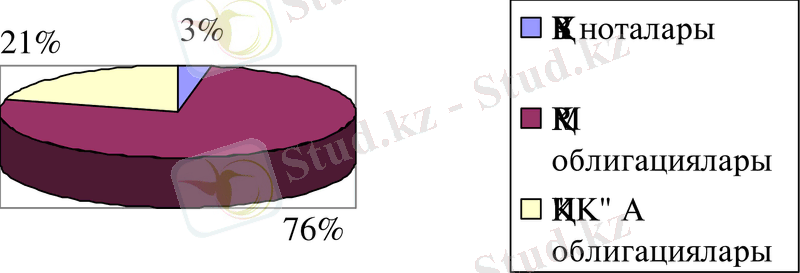

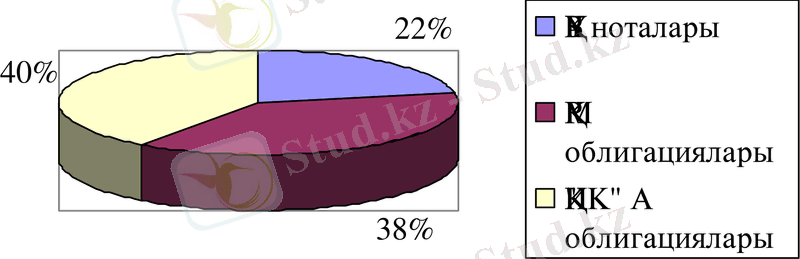

Бағалы қағаздар қоржынының құрылымы. Бағалы қағаздар қоржынының құрылымы өзгерістерге ұшыраған. Егер 2006жылы қоржынының негізгі бөлшегін ҚР ҚМ құраған болса, ал 2007 жылдың соңына еркін қаражаттар ҚР ҰБ мен ҚР ҚМ және «Қазақстандық ипотекалық компания» бағалы қағаздарының арасында бөлінген болатын (Сурет 7, 8) .

йынша есеп - касса ы. кілеті, Қостанай қаласында Солтүстік уәкілеті, өскемен қаласы

Сурет 7 - Бағалы қағаз қоржынының құрылымы 2006

Сурет 8 - Бағалы қағаз қоржынының құрылымы 2007

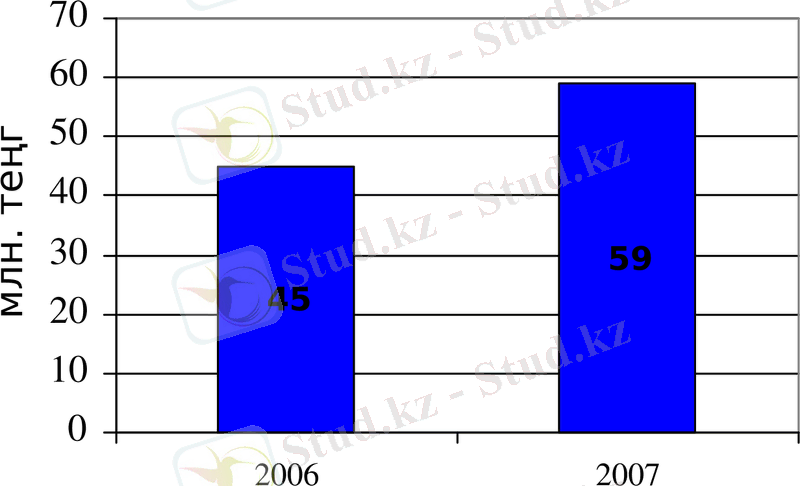

Негізгі қаражаттар және материалдық емес активтер. Банк активтерінің құрылымындағы негізгі қаражаттар мен материалдық емес активтер үлесі 2007 жылғы 1 қаңтардағы жағдайы бойынша 2% құрайды.

Алдыңғы есеп беру кезеңінің мәліметтерімен салыстырғанда активтердің мұндай санаты шексіз кескінде 1, 5 есе ұлғайған (Сурет 9) .

Сурет 9 - Негізгі қаражаттар мен материалдық емес активтер

Банк еліміздің түрлі аймақтарында банк филиалдарын, уәкілеттіктерін және есеп - касса бөлімшелерін ашу жолымен өзінің аймақтық желісін белсенді түрде дамытуда, сондықтан да, капиталдық салымдар аймақтық бизнес аясының кеңеюімен қатар өсуде.

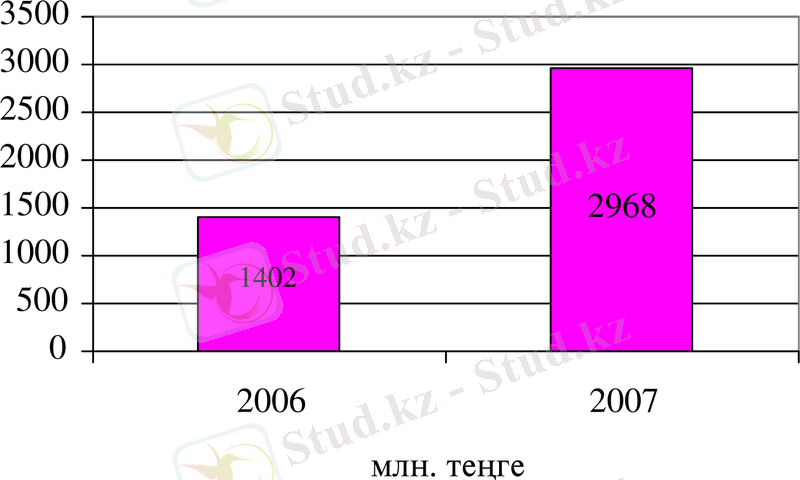

Банк міндеттемелері. 2006 жылмен салыстырғанда, 2007 жылғы Банктің міндеттемелері жаңа клиенттерді тарту және банктік депозиттік базасының кеңейе түсуіне байланысты 2, 5 есеге өскен (Сурет 10) .

Сурет 10 - Міндеттемелер

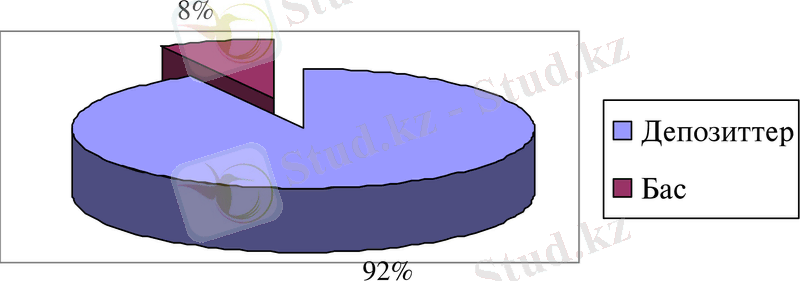

Банк міндеттемелерінің құрылымы өзгеріссіз қалған, клиент алдындағы міндеттемелер жалпы банктік міндеттемелердің негізгі бөлігін құрайды (Сурет11) .

Сурет 11 - Міндеттемелер құрылымы

Меншікті капитал. 2007 жылғы қыркүйек айында жарғылық капиталдың 1, 5 есеге жуық өсуі банк қызметінің тұрақтылығы мен көркею мүмкіндіктерін арттыра түсті.

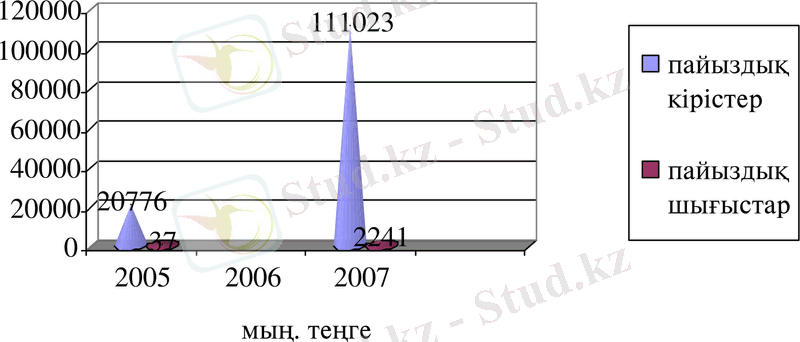

Пайыздық кірістер мен шығыстар. Жарғылық капиталдың 1, 5 есе артуы сипатындағы бағалы қағаздар қоржынының жаңа құрылымы пайыздық кірістің 5 есеге артуына мүмкіндік жасады, бұл Банктің еркін қаражаттарды анағұрлым пәрменді басқаруын айғақтайды (Сурет 12) .

Сурет 12 - Пайыздық кірістер мен шығыстар

Операциялық шығыстар.

4 уәкілеттіктердің, 3 филиалдардың, және 1 есеп - касса бөлімінің ашылуы, осыған сәйкес мамандар санының артуы алдыңғы жылмен салыстырғанда операциялық шығыстардың артуына алып келді. Банктің таза зияны 2007 жылы 105, 21 миллион теңгені құрады, бұл зияндардың болжамдық көрсеткіштерінен 4 есе төмен ( Банктің бизнес жоспары бойынша) . Алайда, шығыстардың кірістерден басым болуы, әлемдік тәжірибеден көретініміздей, бастапқы қызмет ету кезеңіндегі кез -келген ұйымның, сонымен қатар, тұрғын үй құрылыс жинақ банкілері сияқты қаржы институттарына тән құбылыс екенін атап өту қажет.

1. 4 Банк қызметінің қаржылық жағдайын талдау

Банктің қаржылық - экономикалық жағдайы туралы объективті көрініс құру үшін активтер мен пассивтер сапасы көрсеткіштерінің талдауы қолданылады. Талдау үлгісінің негізінде түрленген баланыстық теңдеу жатыр: активтер = пассивтер, немесе банктің айналым қаражаттарын қолданудың тиімділігін талдау үшін баланстың теңдігі. Талдау үлгісінің негізгі мақсаты банктің өтімділік деңгейі мен табыстылығының мөлшерін анықтауда емес, банктің бұйрығында бар пассивтерді қолдану және табыстылық пен өтімділік арасындағы түрлі жақтарды анықтау болып табылады. Талдау үлгісі банктің табыстылығы мен өтімділігінің қолайлы арақатынасын айқындайды.

Банктің қаржылық - экономикалық жағдайын құру үшін талдаудың екі блогы қолданылады.

Талдаудың бірінші блогы активтер мен пассивтер сапасының көрсеткіштерімен, және олардың өтімділігімен құрылған және қарыз алушы банктің қаржылық тұрақтылығын бағалау үшін қызмет етеді.

Талдаудың екінші блогы өзіне банк қызметінің тиімділігін бағалауды тиімділіктің қосымша және детализирленген көрсеткіштерін қосады.

Көрсеткіштер банктің балансы мен шығыстар мен кірістер туралы есеп негізінде есептеледі (Қосымша Б, В) .

Активтер мен пассивтерді талдау. Банктің активтерін талдау келесі коэффициенттер көмегімен жүргізіледі.

Активтер құрамындағы кіріс тудыратын активтердің меншікті салмағы төмендегі формула бойынша анықталады.

К 1 =Табысты активтер/Активтер (1)

Табысты активтерге жататындар:

-бағалы қағаздар;

-өтелмеген акцепт бойынша клиенттердің міндеттемелері;

-ссудалар мен лизингтер;

-басқа активтер.

2006-2007жж. бұл көрсеткішті есептеу бойынша табысты активтердің меншікті салмағы нормативтен жоғары. Осыған сәйкес олар арқылы пассивтер бойынша міндеттемелерді орындау үшін табыстылық қажетті деңгейінен көбірек қамтамасыз етуге болады (Кесте 1) .

К 1 көрсеткіші К 2 көрсеткішінің өзара байланысымен қарастырылады, ал ол келесі формуламен анықталады.

К 2 =Табысты активтер/Ақылы тартылған қаржылар (2)

Ақылы тартылған қаржыларға жататындар:

- салымдар;

- ҚР Үкіметінің қарызы;

- Банктің бағалы қағаздары.

Кесте 1 - Банктің активтерін талдау

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz