Ұсынымның экономикалық теориясы (А. Лаффер, М. Фелдстейн): ұсыныс түсінігі, икемділік және өндіріс шығындарының өзара байланысы

СОДЕРЖАНИЕ

1. Ұсынымның экономикалық теориясы (А. Лаффер, М. Фелдстейн) 1

2. Ұсыныс түсінігі және оның өндіріс шығындарымен байланысы. 5

3. Ұсыныс көлемінің және ұсыныстың өзгеруі17

4. Ұсыныс икемділігі18

1. Ұсынымның экономикалық теориясы (А. Лаффер, М. Фелдстейн)

Ұсынымның экономикалық теориясы өзінің мағыналылығы жағынан екінші неоконсерватизм мектебіне жатады. Ол XX ғасырдың 70 жылдары кейнстік ілімнің дағдарысы кезінде қалыптасты.

Ұсынымның экономикалық теориясы монетаризм теориясымен салыстырғанда іргелі теория, ол барлық неоклассикалық теорияның идеялық, теориялық тәсілдерін кеңінен қамтиды. Бұл теория негізінен консерватизм (ескі тәртіпті сақтауды жақтайтын) өкілдеріне жатады және ол американдық экономикалық романтизм, прагматизм, саяси демогогия (дақпыралық) қоспаларынан шыққан.

Ұсынымның экономикалық теориясы АҚШ әкімшілігінің экономикалық саясатын анықтауда маңызды роль атқарады.

Алғашқы рет бұл теория туралы идеяны 1977-1978 жылдары бюджет саясаты мәселесінің туындауына байланысты саясатшылар Дж. Кемп, Дж. Русселоторг, У. Роттар айтқан болатын. Бірақ ұсынымның экономикалық теориясының негізгі идеологтары журналистер: Дж. Ванниски, Дж. Гилдер, И. Кристол болса, теоретиктері-А. Лаффер, Р. Мандельболды. Ал эмпирикалық зерттеулерін профессорлар М. Фелдстейн, М. Боскиндер жүргізді. Сондықтан бұл теорияның біріңғай жетекшілері болмағанымең көрнекті өкілдерінің қатарына Артур Лаффер мен Мартин Фелдстейн жатады.

Жоғарыда айтқанымыздай бұл теория экономикалық неоконсерватизм мектебіне жататындықтан, оның төрт түрлі ерекшеліктеріне тоқталамыз.

Біріншісі- оның методологиясы, ол екі мектептің, неоавстриялық және монетаризм мектебінің синтезі. Неоавстриялық мектепті құрған АҚШ-та қызмет атқарушы австриялықтар. Оларға Людвиг фон Мизес (1881-1973) және оның оқушысы ФридрихАвгустфон Хайек (1889-1924) .

Неоавстриялықтар- таза рынокты жақтаушылар және консерваторлар. Ұсынымның экономикалық теориясының өкілдері өздерінің ілімінде Ф. Хайектің ұсынған төрт түрлі тезисіне сүйенеді. Ф. Хайектің бірінші тезисі рыноктың монополиялық тәртібі. Ф. Хайектің пікірінше, экономиканың күрделілігі соншалықты, оның объективті заңдарын адамның ақыл-ойы түсіне бермейді. Сондықтан экономиканы реттеудің ең жақсы құралы Смиттің "көрінбейтін қол механизмі" болып табылады. Мемлекеттің рынокка араласуы экономикада бүлінушілікті тудырады. Хайектің ойынша "көрінбейтін қол механизмі" біріншіден адамның жекелеген еркін іс- қимылына сәйкес, екіншіден, шектеулі ресурстарды тиімді бөледі, үшіншіден, сұраныс, ұсыныс, баға құрылымы туралы дұрыс ақпараттар бере алады.

Хайектің екінші тезисі рыноктың таза болуын білдіреді. Оның ойынша мемлекет рынокты бүлдіреді, сондықтан да ол экономиканың мемлекеттік реттелуі туралы кез-келген шешімге қарсы. Ф. Хайек- Маркс ілімінің жанды қарсыласы. Ол мемлекеттің экономикаға араласуын "зиянды өз-өзіне сенушілік" деп атады.

Хайектің үшінші тезисі- бюджеттің қайта бөліну саясатын сынға алады. Бюджеттің қайта бөлінуі экономика мен қоғамға зиянын тигізеді, өйткені теңсіздік міндетті түрде болады. Бұл-рыноктың нәтижесі ғана емес, оның қажетті алғы шарты да. Хайектің төртінші тезисі- кәсіподақтарды сынға алады. Кәсіподақтар, Хайектің пікірінше, еңбек нарығындағы монополистер. Олар да рынокты ластайды, сондықтан олармен де күресу қажет деген пікір айтады.

Дегенмен ұсынымның экономикалық теориясының кейбір өкілдері Ф. Хайектің пікірімен барлық жағынан келісе бермейді. Олар Хайек секілді экономикадан мемлекетті толық шеттетуді емес, экономиканы мемлекеттің реттеуін төмендету шараларын ұсынады.

Ұсынымның экономиклық теориясы бойынша мемлекет екі мәселемен айналысуы қажет: 1) экономикалық өсуді қамтамасыз ету; 2) инфляцияны шектеу. Бұл теорияның пікірі монетаристердікінен де өзгешеленеді. Монетаристер айнылыс сферасын негізге алса, бұлар өндіріске көбірек назар аударады.

Ұсынымның экономикалық теориясының екінші ерекшелігі- жумыссыздық теориясында жатыр. Ұсынымның экономикалық теориясының жақтаушылары әлеуметтік кепілдік жүйесіне толығымен қарсы.

М. Фелдстейн- әлеуметтік шығындардың, салықтың, ақша жинағының, инвестицияның, жұмысбастылықтың динамикалық қатарын жасады. Осыларға талдау жасай отырып, ол әлеуметтік шығындардың есебінен жұмыссыздықтың азаятыны туралы тұжырымға келді.

Фелдстейннің қарсыластары оның моделіне бірқатар сынақтар жүргізді, бірақ нәтиже шықпады. Оның қарсыластарының пікірі бойынша Фелдстейн өзінің моделіне қатты шектеу қойған. Сондықтан оның қарсыластары осы Фелдстейн моделіне ұқсас модель жасап шығарды. Нәтижесінде. бұлардың жасап шығарған моделіне сәйкес ұлттық табыстың дамыған елдерде 5%-і, ал Африка елдерінде 80-90%-і өндірілмей қалды. Осыдан кейін Фелдстейннің қарсыластары осы моделді АҚШ-тың мәліметтерімен салыстырып тексергенде оның іс- әрекетке қабілетсіздігін байқады. Нәтижесінде, Р. Рейган М. Фелдстейннің еңбектері бойынша экономикалық мүмкіндіктерге кеңес беруші ұлттық кеңесті таратып жіберді.

Ұсынымның экономикалық теориясының үшінші ерекшелігі- инфляция мәселелері. Бұл мәселе бойынша олар ақша массасын шектеу қажеттілігі туралы М. Фридменмен пікірлес. Бірақ бұл мәселені шешуде олардың арасында шамалы айырмашылық бар.

Фридменнің пікірінше бюджет тапшылығы жағымсыз болса да шынайы болатын құбылыс. Онымен санасып, келісім жағдайда болу қажет. Ал ұсынымның экономикалық теориясының жақтаушылары бюджет тапшыльғымен келіспейді. Олардың ілімі бойынша бюджет тепе-теңділік жағдайда болу қажет. Олардың пікірінше, мемлекет шенеуніктеріне бюджет билігінде осалдық жібермеу керек. Сондықтан конгресс бюджеттің тепе- теңділік жағдайын қадағалап отыруы қажет.

Ұсынымның экономикалық теориясының төртінші ерекшелігі- экономикалық өсу теориясы. Олар экономикалық өсу теориясының өзіндік дербес концепциясын ұсынады. Бұл концепциядағы негізгі фактор- жинақ ақша. Экономиканың тұралаушылығың немесе тоқыраушылығын олар экономикалық өсім үшін қажетті ақша жинағының тым аздығымен түсіндіреді. Оның негізгі себебін рынокка жасалатын мемлекет тарапынан болатын қыспақ арқылы қарастырады. Осының әсерінен біріншіден басқарушы партиялардың өзгерісі кезінде рыноктың саяси тұрақсыздығынан тұрғындар рыноктан ақшаны жылдам "лақтырып" тастайды. Екіншіден, салық салудың жоғарылығы инвестицияның төмендеуіне әкеледі. Сондықтан қалыптасқан жағдайды түзеу үшін, экономикалық ұсыным теориясының өкілдері мемлекетті рынокқа араластырмауды ұсынады. Нәтижесінде валютаның тұрақтылығы артады. Бұл жерде олардың М. Фридмен пікірімен санасатындығы байқалады. Дегенмен Фридмен мемлекеттік реттеуде ақша саясатына сүйенсе, ұсынымның экономикалық теориясының өкілдері салық реформасына сүйенеді. Олардың ұсынысы бойынша қорлану механизмін қайта құрып, өндіріс тиімділігін арттыруға қолайлы жағдайлар жасау қажет. Ал бұған шамадан тыс салықтар мен мнфляция кедергі жасайды. Мысалы, жоғары салықтар кәсіпорындар пайдасының 70%-не дейін алып, қаржыландыруды шектейді, несие ресурстарының қымбаттауына әсер етіп, несие қаржыларын пайдалануды шектейді. Сондықтан кәсіпкерлер мен үй шаруашылықтарына салық жеңілдіктерін беру керек немесе төмендету қажет. Бірақ әуелі инвестиция мен жоғары табысты азаматтардың салығын төмендету керек, бұл жинақ ақшалардың тезірек инвестицияға айналуына әкеледі. Инвестиция өсуіне қарай жұмыс орындары да артады.

Былай қарағанда ҰЭТ (үсынымның экономикалық теориясы) жақтаушылардың пікірінше, олардың концепциясы тек дәулетті адамдар үшін ғана тиімді секілді. Шын мәнісінде, бұл жерде барлық табыстағы адамдар, соның ішінде аз табысқа ие жүмыс алушылар да ұтысқа шығады. Мысалы, олар үшін салықтың төмендеуі, қосымша жұмысқа қызығушылықты, ынталылықты өсіреді, еңбекақы өсімін қалыптастырады, нәтижесінде жұмыс күшінің үсынысы артады.

80 жылдардың басында салық жүйесін реформалау (қайта құру) туралы ой- пікірді негіздеуші Артур Лаффер болды. А. Лаффер ұсынымның экономикалық теориясының белгілі өкілдерінің бірі. Оның атын әлемге әйгілеген "Лаффер қисьғы" болды. Бұл қисық сызық салық мөлшерлемсі жоғарылаған кезде мемлекеттің табысының, салық түсімдерінің есебінен әуелі артатынын көрсетеді. Бірақ, егер салық мөлшерлемесі белгілі бір шекарадан асқанда (А нүктесінен), салық салудан түсетін табыс кемиді. Мұның себебі, тым жоғары салық мөлшері адамдардың болашақ экономикаға қызмет жасау ынтасын жоғарлатады. Осы шекарадан салық мөлшерлемесі асқан сайын, олардың жұмысқа деген ынтасы түседі, нәтижесінде мемлекет қазынасына түсетін табыс та азаяды. Егер салық мөлшерлемесі одан әрі тұрақты түрде жоғарылай берсе, ерте ме кеш пе ол ешбір адамның жұмыс жасағысы келмейтін деңгейге жетеді, демек салықтың қазынаға түсуі де тоқтайды.

2. Ұсыныс түсінігі және оның өндіріс шығындарымен байланысы.

Үсыныс деп - тауардың бағасы мен сатушылардың белгілі бір уақыт аралығында сатқысы келетін заттарының көлемі арасындағы байланысты айтамыз. Ұсыныс заңы төмендегідей түжырымды негіздейді: тауардың бағасы қымбаттаған сайын сатушылардың сату ынтасы арта түседі.

Тауардың бағасы мен сатушылар ұсынатын тауар көлемінің арасындағы байланысты кестелік әдіспен бейнелеуге болады. Ұ сыныс көлемі дегенеміз ұ сыныс кестесіндегі әр бағаға сәйкес келетін тауардың саны.

2. 2-кесте

2. 2-кестедегі мәліметтер ұсыныс заңын бейнелейді, шұжықты ұсыну көлемі оның бағасы өскен сайын көбейіп тұр. Енді осы көрсеткіштің арасындағы байланысты кестедегі берілген деректер арқылы график түрінде көрсетуге болады.

1

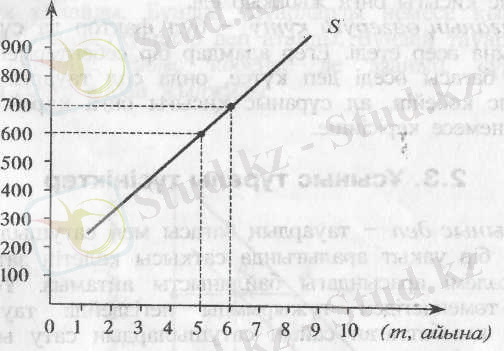

2. 7-сурет. Ұсыныс қисығы.

Ұсыныс қисығы белгілі бір уақыттағы баға мен Ұсыныс көлемінің арасындағы байланысты көрсетіп түр. Шұжықтың 1 кг-ның бағасы 300 теңге болғанда, оны ұсыну көлемі 2 тонна болды, ал баға 600 теңгеге дейін жоғарылағанда ұсыныс көлемі 5 тоннаға дейін жоғарылады. Бағаның жоғарылауы ұсыныс көлемін көбейтеді.

Ұсыныс қисығы баға (Р) мен тауардың үсынылатын көлемінің арасындағы тура пропорционалды қатынасты көрсетеді. Енді осы айтылған байланысты функция түрінде бейнелесек, онда төмендегідей формуламен жазуға болады:

Q s = f (p)

Q s - ұсыныс көлемі, (т, кг) ; Р - тауардың бағасы, теңге.

Ұсыныс концепциясы тауардың бағасы мен сатушылардың сатуға ұсынған осы тауардың көлемі арасындағы қатынасты қарастырады. Әрине, бағадан басқа ұсыныс көлеміне әсер ететін басқа да факторлар бар. Оған жататындар: еңбектің (жүмыс күшінін) бағасы, тауарды өндіруге қажетті материалдар мен шикізаттардың бағасы, қолданылатын технология түрі, тура сондай ресурстардың көмегімен өндірілген ұқсас тауарлардың бағасы және нарықтағы сатушылардың саны.

Мысалы, жанармайға бағаның өсуі таксидің шығынын жоғарылатады, нәтижесінде бұл такси иелерінің өз қызметін ұсынуын төмендетеді.

Тауар өндірісінің технологиясы сатушылардың нарыққа шығуына әсер етеді. Технологиядағы жеткен жетістіктер тауардың белгілі бір санын өндіру үшін қажетті еңбекті және басқа да ресурстарды төмендетеді. Егер өнімнің белгілі көлемін өндірудегі ресурстар мөлшері азайса, онда шығындар да төмендеп, бұл тауар өндірісінің тиімділігін жоғарылатады.

Мысалы, ет өндейтін технологияның жақсаруы шұжықтың әрбір кг-ын өндірудегі шығынды төмендетеді. Бірдей ресурстардың көмегімен өндіруте болатын тауардың бағасы өзгеруінің ұсынысы, талданатын тауар өндірісінің балама (альтернативті) қүнына әсер етеді.

Мысалы, жүгеріге деген бағаның жоғарылауы фермерлердің нарықта бидайды ұсынуын азайтады. Өйткені, олар жер бөлігінің көбіне жүгері егіп, аз бөлігіне бидай егуге бейімделеді.

Осы жоғарыда айтылғандарды ескере отырып сыныс функциясының жалпы турін былай жазуға бо- лады:

Q s = f(Р, Р А , Р в , . . . Р n „, Т, К, Ғ),

мүнда, Q s - үсыныс көлемі;

Р - зерттеліп отырған тауардың бағасы;

Ра, P b ~ тауарды өндіруде қолданылатын материалдар мен шикізаттар бағасы;

Р п - бірдей ресурстар көмегімен өндіруге болатын тауардың бағасы;

Т - салык мөлшері;

К - қолданылатын технология тәсілі; Ғ ~ нарықтағы осы тауарды сатушылар саны.

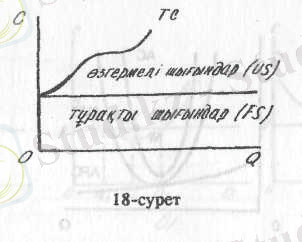

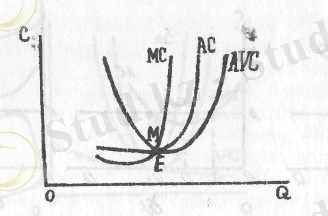

Егер сатып алушы тауарды алғанда бәрінен бұрын қызықтыратыны оның пайдалылығы болса, онда сатушы (өндіруші) үшін маңыздысы өндіріс шығындары. Жетілген бәсеке жағдайында өндіруші рынок бағасының деңгейіне іс жүзінде әсер ете алмайтын болғандықтан, нақ осы өндіріс шығындарының деңгейі пайда мөлшеріне де, өндірісті үлғайту мөлшеріне де, анықтаушылық әсерін тигізеді. Сонымен, жиынтық ұсыныс жекелеген фирмалардың рыноктағы ұсыныстарының жиынтығы ретінде ақыр соңында өндіріс шығындарының деңгейіне тәуелді болады, ал үсыныс қисық сызығы, шығындардың өсуімен тікелей байланысты. Ұсыныс пен өндіріс шығындарының өзара байланысының негізғі принциптерін кеңінен қарайық. Алдымен фирма шығындарының негізгі түрлерін анықтайық. Шығындар екі үлкен категорияға бөлінеді: тұрақты және езгермелі. Түрақты шығындар дегеніміз өндірілген өнімдердің саны қандай болса да өзгермейтін шығындар.

Оған үй-жайды жалдаудың төлемі, саймандарға жүмсалған шығындар басқару және әкімшілік қызметкерлерінің ақысы кіреді. Егер абцисса өсіне өнім көлемін р ал ординат өсіне шығындарын салсақ, онда түрақты шығындар ҒС абцисс параллель тік сызық болып көрінеді

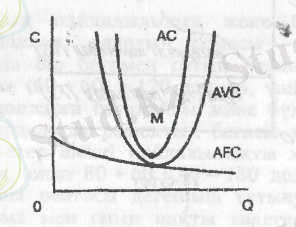

Өзгермелі шығындар өндіріс көлеміне тікелей байланысты өзгереді. Олар жүмыс күші мен шикізаттар сатып алуға жүмсалған шығындарға байланысты. 18-суретте езгермелі шығындар түрақты шығындарға қосылған, сондықтан графикалық түрде түрақты шығындардың сызығының үстінде бейнеленген. Өзгермелі шығындардың өсуі біркелкі емес, нөлден бастап өндіріс өскен сайын олар алдымен өте тез өседі, сосын ендіріс келемі үлғайған сайын жаппай өндірісте үнемдеу факторы білінеді де, өзгермелі шығындардың өсуі өнімнің үлғаюына қарағанда баяулай түседі. Ары қарай өнімділіктің азаю заңының әрекеті басталғанда, өзгермелі шығыңдар қайтадан өңцірістің өсуін басып озады. Жалпы барлық шығындар (ТС) өндірістің әрбір нақты деңгейіндегі түрақты және өзгермелі шығындардың жиынтығын көрсетеді. Шығындардың біркелкі емес өзгеруі мынаған әкеледі: өндіріс көлемі өскен сайын өнімге жүмсалған шығындар немесе орта шығындар өседі. Орта шығындар жалпы шығындардың өңдірілген тауарлар санының қатынасына тең болады. (АС - ТС:О) . Шығындардың бұл түрінің рыноктық тепе-теңдікті түсіну үшін ерекше маңызы бар өйткені кәсіпкер оларды барынша азайтуға тырысады. Орта шығындар қисық сызығы әдетте, V бейнелі формада болады.

Алдымен орта шығындар өте жоғары. Бұл үлкен түрақты шығыдардың болымсыз өндіріс көлеміне бөлінуіне байланысты. Өндіріс өскен сайын түрақты шығындар бұрынғыдай әр уақытта көп өнімге бөлінеді де орта шығындар тез төмендеп, ең төменгі деңгейі М

нүктесіне жетеді. Өндіріс өскен сайын орта шығындардың мөлшеріне түрақты шығындар емес, өзгермелі шығындар әсер етеді. Сондықтан табыстар азаюы заңының әсер етуіне байланысты қисық сызығы жогары қарай көтеріледі. Көңіл аударатын нәрсе, орта шығындар қисық сызығы орта түрақты шығьгадар (АҒС) және орта өзгермелі шығындар (АҰС) қисық сызықтарына тікелей тәуелді. Орта шығындар қисық сызығы кәсіпкер үшін үлкен маңызы бар, өйткені ол қандай өндіріс көлемінде бір өнімге жүмсалған шығындар ең аз болатыньш анықтауға мүмкіңдік береді. Бір салада бірдей емес, әр түрлі фирмалар әр түрлі көлемдерімен, үйымдасу дәрежесімен жәке өндірістің техникалық негізімен байланысты шығындардың әр түрлі деңгейімен әрекет етеді. Орта шығындардың деңгейімен теңесуі бұл фирманың рыноктағы жағдайын бағалауға мүмкіндік береді.

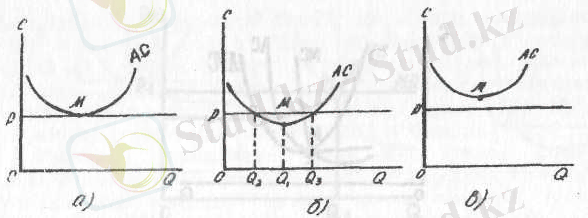

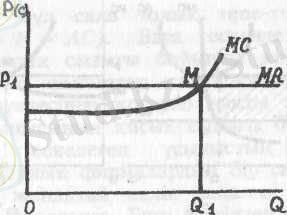

Жетілген бәсеке жағдайында бағаның қандай да болса қалыптасқан деңгейінде өндірушілер сол салаға енетін немесе одан ығыстырып шығаратын "сыртқы шек" деген болады. Бағаның көтерілуі жаңа фирмалардың пайда болуын, ескілерінің сақталуын қамтамасыз етеді. Бағаның төмендеуі жоғары деңгейлі шығындары бар кәсіпорындарды зиянды етіп, оларды бұл саланы тастап кетуге мәжбүр етеді. 20-суретте фирманың рыноктағы үш жағдайы көрсетілген. Егер Р баға сызығьның орта шығындар қисық сызығы ең төменгі М нүктесін жанап қана өтсе, онда шекті фирма дегенмен ісіміз болады да, ол бағаның осы деңгейінде тек өзінің ең төменгі орта шығындарын ғана жабады және оған осы салада қала ма жоқ па бәрі бір М нүктесі бұл жагдайда нөлдік пайда нүктесі болады. Ерекше ескеретін жағдай, нөлдік пайда туралы әңгіме еткенде біз шекті фирма ешқандай пайда алмайды демейміз. Өндіріс шығындарына, әдетте, тек қана шикізаттарға, саймандарға, жүмыс күшіне жүмсалған шығындар ғана емес, сонымен бірге фирма өз капиталын басқа салаларға салса, одан алатын процент қосылады. Басқаша айтқанда, "қарапайым пайда" тәуекел деңгейі бірдей барлық салалардағы бәсеке жолымен анықталатын капиталдың қарапайымдылық қайтарымдылығы, немесе кәсіпкерлік факторының сыйы ретінде шығьндардың қүрамдас бөлігі болып табылады. Әдетте кәсіпкерлік факторы тұрақты фактор ретінде қаралады. Осыған байланысты "қарапайым пайда" түрақты шығындарға жатқызылады.

Егер орта шығындар бағанадан төмен болса (20, б-сурет), онда фирма тепе-теңдік жағдайында бола тұра "Қарапайым пайдадан" жоғары пайда алады, яғни үстеме пайда немесе "квазирента" алады.

Егер фирманың орта шығындары өндірістін қандай көлемі болса да рыноктық бағадан жоғары болса (20, в-сурет), онда бүл фирма зиян шегеді және тарап кетеді, егер қайта қүрылмаса немесе рыноктан кетпесе, орта шығындардың өсуі фирманың рыноктағы жағдайын сипаттайды, бірақ өзінен ұсыныс сызығын және өндірістің үйлесімді көлемін анықтамайды. Шынында егер орта шығындар бағанадан төмен болса (20, б-сурет), онда осының негізінде Q 1 ден Q 2 дейін аралығында өндірістің пайдалы аймағы орналасқан ал өндірістің Q 1 көлемінде, ең төмегі орта шығындар сәйкес келетін, фирма жеке өлшемге шаққанда ең жоғарғы пайда алады деп пайымдауымызға болады. Алайда бүл Q 1 нүктесін - фирма өзінің тепе-теңдігіне жететін өндірістің үйлесімді көлемінің нүктесі АС деуғе бола ма? Өндірушіні жеке өнімге шаққандағы пайда емес, оның ең жоғарғы деңгейдегі жалпы көлемі қызықтырады.

Орта шығындар сызығы бүл жоғары деңгейіне қай жерде жететінін көрсетпейді.

Осыған байланысты шекті шығындар дегенді, яғни барынша арзан әдіспен өнім өңдіруге байланысты қосымша шығындарды қарау керек. Шекті шығындар - п, бірліктік өндірістін, шығындары мен бірліктік өвдірістін, шыгыдарының айырмашылығы ретінде табылады.

МС - ТС К - ТС Н - 1

21-суретте шекті шығындардың өсіңкілігі көрсетілген. Шекті шығындардың қисық сызығы тұрақты шығындарға тәуелді емес, өйткені тұрақты шығындар қосымша өнімдер өндіре ме, жоқ па бәрібір. Алдымен орта шығындардан төмен деңғейде шеқті шығындар азаяды, Шекті шығындар орта шығындардан төмен қалыпта қалады. Бүлай болатын себебі, егер жеке өнімнің шығындары азайса, әрбір келесі өнім өзінің алдындағы өнімнің орта шығындарынан аз турады, яғни орта шығындар шектіден жоғары болады. Сонымен, шекті шығындар сызығы орта шығындар сы-зығын, оның ең төменгі М нүктесінде қиып өтеді.

Сонымен бірге, қосымша өнім өндіру, қосымша шығындар шығара отырьш, басқа жағынан қосымша табыстар әкеледі. Бүл қосымша немесе шекті табыстың көлемі п және п - 1 өнімдерін сатудан түскендерінін, айырмашылығын көрсетеді. Еркін бәсеке жағдайында, өндіруші рыноктық бағаның деңгейіне әсер ете алмайды, сондықтан өз өнімдерін бір ғана бағамен сатады. Бұл мынаны білдіреді: еркін бәсеке жағдайында қосымша өнімді сатудан алынған қосымша табыс өндірістің барлық көлемінде бірдей болады,

Яғни шекті табыс бағаға тең болады МR = P.

Шекті шығындар және шекті табыс үғымдарын кіргізе отырып, фирманың тепе-теңдік нүктесін, немесе пайданың барынша мүмкін көлеміне жеткеннен кейін өндірісті тоқтату нүктесін дәл анықтауға болады.

22-сурет.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz