Қазақстандық нарық жағдайында бағалы қағаздар портфелін құру: теория, модельдер, тәуекел мен табыстылықты есептеу және автоматтандыру

МАЗМҰНЫ

КІРІСПЕ3

1 БАҒАЛЫ ҚАҒАЗДАР ПОРТФЕЛІН ҚҰРАСТЫРУДЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ4

1. 1 БАҒАЛЫ ҚАҒАЗДАРДЫҢ ТҮРЛЕРІ ЖӘНЕ ОЛАРДЫҢ САНДЫҚ СИПАТТАМАЛАРЫ4

1. 1. 1 Акциялар5

1. 1. 2 Облигациялар8

1. 1. 3 Мемлекеттік бағалы қағаздар11

1. 2 Қазақстан Қор Нарығының қызмет етуі13

2 БАҒАЛЫ ҚАҒАЗДАР ПОРТФЕЛІН ҚҰРАСТЫРУ МОДЕЛЬДЕРІ17

2. 1 Портфельді инвестициялау теориясының мағынасы17

2. 2Портфельдің теорияның негізгі прициптері мен ерекшеліктері19

2. 3 Тәуекелді портфельдің тиімді құрылымын анықтау. Марковиц моделі20

3 ӘР ТҮРЛІ БАҒАЛЫ ҚАҒАЗДАРДАН ҚҰРАЛҒАН ТИІМДІ ПОРТФЕЛЬ ҚҰРУ. ОНЫҢ ТАБЫСТЫЛЫҒЫ МЕН ТӘУЕКЕЛДІГІН ЕСЕПТЕУ24

3. 1 Қарапайым акияларға арналған портфельдің табыстылығы мен тәуекелдігін есептеу24

3. 2 Ерекшеленген акцияларға арналған портфельдің табыстылығы мен тәукелдігін есептеу26

3. 3 Купондық облигацияларға арналған портфельдің табыстылығы мен тәуекелдігін есептеу27

3. 4 Мемлекеттік бағалы қағаздарға арналған портфельдің табыстылығы мен тәуекелдігін есептеу29

3. 5 Әр түрлі бағалы қағаздан құралған портфельдің аддетивті моделі29

4 SQL SERVER MANAGEMENT STUDIO ПРОГРАММАСЫНДА МӘЛІМЕТТЕР ҚОРЫН ҚҰРУ30

4. 1 Sql management studio туралы түсінік30

4. 2 Sql management studio программасында мәліметтер қорын құру33

5 ИНВЕСТИЦИЯЛЫҚ ПОРТФЕЛЬДІ АВТОМАТИЗАЦИЯЛАУ. САЙТ ҚҰРУ35

5. 1 Есепті шешу алгоритмі35

5. 2 Html тілі және www-да клиент-сервер технологиясы36

5. 3 Сайттың құрылымын сипаттау38

ҚОРЫТЫНДЫ39

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ40

ҚОСЫМШАЛАР61

Инвестициялық қызметте халықтар арасында базалық сауаттылық пен дағдысыз тәуекелді активтерді бағалау белсенділігі артты. Осыған сәйкес инвестициялық портфельде бағалы қағаздардың тәуекелділігін азайту мақсатында олардың бірнеше түрін қолдану қажттілігі туды. Әлбетте, әр түрлі бағалы қағаздарды қолдану принципі, сонын ішінде портфельді құру кезінде мемлекеттік бағалы қағаздарды қосу жалпы инвестициялау тәуекелін төмендетуге айтарлықтай маңызды әсер етеді. Бырақ қарапайым акцияларға, ерекшеленген акцияларға, мемелекеттік бағалы қағаздарға және купондық облигацияларға жататын қаржылық құралдар әр түрлі тәуекелділік деңгейіне және табыстылықты анықтаудың белгілі бір бағалы қағазға тән есептеу әдісіне ие. Осыған байланысты жалпы инвестициялық портфельдегі барлық активтердің үлес салмағын диверсификациялау қажеттілігі туындайды.

Инвестициялармен айналысқан кезде өз іс әрекетіңіздің белгілі бір саясатын және инвестициялаудың негізгі мақсаттары (оның стратегиялық немесе порфельдік мінездемесі) анықталады. Инвестициялық портфель құру кезінде қол жетімді бағалы қағаздардың түрлерін, сапасын, портфельдің диверсификациясын және т. б таңдау қажет. Нарықтың жай күйі және инвестордың мүмкіндіктері оның инвестициялық стратегияны таңдауын анықтайды. Осыған байланысты портфельдік инвестициялау отандық нарықта басымдыққа ие емес. Алайда барлық сатып алынған бағалы қағаздармен инвестициялық операцияларды жүзеге асыру нәтижесінде белгілі бір амал тәсілдер қарастырылды.

1 БАҒАЛЫ ҚАҒАЗДАР ПОРТФЕЛІН ҚҰРАСТЫРУДЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ 1. 1 Бағалы қағаздың түрлері және олардың сандық сипаттамасыҚазақстан Республикасының азаматтық кодексі негізінде біздің мемлекетімізде бағалы қағаздар қатарына акциялар, облигациялар, консаменттер және бағалы қағаздар жөнінде актте тіркелген немесе бағалы қағаздар қатарына кіретін басқа да құжаттар жатады. Бағалы қағаздар мүліктік құқықтармен қорғалған, мүліктік мазмұндағы, осы екеуі бір бірімен байланысқан және басқа адамдарға берілмейтін құжат болып табылады. Қағазда көрсетілген құқықтарға байланысты оның бірнеше түрін бөліп көрсетуге болады:

- Ақшалы қағаздар (облигациялар, векселдер, казначейлік міндеттемелер, чектер және т. б) ;

- Мүлікті иемдену құқығын бекітетін - көбінесе жеке меншік құқығы немесе тауарға кеплдік беретін тауарлық қағаздар (консаменттенр, деливериордерлер, қойма куәлктері және т. б. ) ;

- Қандай да бір компанияға қатысу құқығын бекітетін қағаздар -(акциялар, акцияларға сертификаттар, қолданушылық куәліктер және т. б. )

- Тұлғаның лигимитация әдісіне байланысты иелік ету негізіне байланысты ажыратылады: құжатты көрсеткен тұлға иесі болып табылатын, көрсетушінің бағалы қағаздары; бағалы қағаздың өзінде иесі көрсетілген, атаулы қағаздар; басқа адамға арнайы табыстау қағазы (индоссамента) арқылы беру мүмкіндігіне ие ордерлі қағаздар.

Бағалы қағаздың маңызды қасиеті болып оның кірістілігі мен өтімділігі болып табылады. Ережеге сай бұл қасиеттер қарама қарсы байланыста тұрады: бағалы қағаздың өтімділігі артқан сайын оның кірістілігі азая береді. Өтімділер (жеңіл жүзеге асырылатын қағаздар) компания - иемденушінің айналымдағы капиталының бөлігін құрайтын және қажет жағдайда бағалы қағаздар нарығында жеңіл жүзеге асырыла алады (қолма қол ақшаға айналатын) . Олардың түрлері: қысқа мерзімді куәліктер (саудалық қағаздар, казначейлік вексельдер, қайта сатып алу жөніндегі келісімдер, депозиттік сертификаттар, евродолларлар, және т. б. ) ; Ұзақ мерзімді міндеттемелер (мемлекеттің және ауқымды тұрақты кәсіпорындардың облигациялары) ; Уақытша бос қаржыны жеңіл орналастыру мақсатында жоғары өтімді қағаздардан кірісті қағаздарды ауқымды инвестордың сатып алуы басқа кәсіпорынды жұту, басқа кәсіпорындардың өтім нарығын жаулап алу мақсатында жүзеге асырылады.

1. 1. 1 АцияларАкция болып оның иемденушінің (акционерді) акционерлік қоғам табысының бір бөлігін дивиденд түрінде алуға, АҚ жұмыстарын басқаруға қатысуға, АҚ ликвидациясынан кейін қалған мүліктің бір бөлігіне иелік етуге құқтарын куәләндыратын бағалы қағаз болып саналады. Бағалы қағазды шығару құқығына тек акционерлік қоғам ие болады. Акциялар қолдану уақыты орнатылмаған түрінде шығарылады.

Акцияның негізгі сипаттамасы оның курстық бағасы (акцияның курсы) болып табылады. Акция курсы мағынасында оның ағымдық бағасының (қазргі уақытта нарықта алуға болатын) номиналдан неше есе үлкен екенін көрсетеді. Кейбір жағдайларда курсық баға пунктпен беріледі: бір пункт бір процентке сәйкес келеді. Акцияның курсы одан алынатын дививденттермен тура тәуелділікте, ал сатып алушы үшін тәуекеліне пайыздар түрінде қосылатын табыс нормасына қарама қарсы тәуелдлікте болады. Сонымен қатар акцияның курсына бағалы қағаздар нарығындағы сұраныс пен ұсыныс көлемі әсер етеді. Акцияның басқа бағалы қағаздардан ерекшелейтін маңызды қасиеті оны иелік етуші жалпы акционерлер жиналысында жүзеге асатын қоғамды басқару құқығына ие болады. АҚ жұмыс барысына акционердің әсер ету деңгейі оның АҚ устав капиталына салған ақшасының көлеміне тура пропорционал болады.

Жалпы алғанда қарапайым ациялар оның иесіне құқықтың үш түрін береді:

- АҚ табыс көлеміне байланысты дивиденттер алу құқығы;

- АҚ басқаруға қатысу құқығы;

- АҚ таратылған жағдайында кридиторлармен есеп айырылысқаннан кейін мүліктің бір бөлігіне ие болу құқығы;

Ерекшеленген акциялар қарапайым акциялардан айырмашылығы бірінші кезекте оның иесі акционерлер жиналысына дауыс беруге қатысу құқығын бермейді, егер құқық оның атынан АҚ жарғысында бекітлмеген болса. Бірақ құқықтың бұл түрі акционерлер жиналысында артықшылықты акциялар бойынша дивиденттерд төлемеу жөнінде шешім қабылдаса немесе осы акциялар иесін қызықтыратын мүліктік мәселелерге қатысты сұрақтар талқыланса, соның ішінде АҚ қайта құру немесе тарату жөнінде сұрақтар қозғалса осы құқытар пайда болады. Ерекшеленген акциялар қарапайым ақциялармен салыстырғанда оның иесіне дивденттер және қоғамды таратқан жағдайда кәсіпорынның ликвидация құнын алудың басымдылық құқығына ие. Соңғы жағдайда оның дивиденттерінің құны қарпайым акциялар дивиденттерінен аз бола алмайды. Тағы да бір артықшылығы қарапайым акциялар бойынша дивиденд төленбеуі мүмкін. Ерекшеленген акциялар бойынша ережеде анықталған дивиденд көлемі толық төленбеуі мүмкін емес. Бұл акциялар бойынша дивиденттер ең болмағанда бөліктеп төленуі тиіс. Қарапайым акцияларды шығару кезінде оның дивиденттерінің көлемі немесе ликвидациялау құны орнатылуы тиіс. Дивиденд көлемі немесе ликвидациялық құн белгіленген ақша сомасы немесе номиналдық құнның пайызы ретінде анықталады.

Акцияның инвестициялық құндылығын сипаттайтын жиынтық табыстылығы оның негізгі қасиеті болып табылады. Ол мына формуламен табылады:

(1. 1. 1. 1)

(1. 1. 1. 1)

(1. 1. 1. 2)

(1. 1. 1. 2)

Бұл жерде:

Д -жылдық қорытынды бойынша төленілетін дивидент сомасын тәуелді оның (%) мөлшерлемесі .

ДK = (К 2 -К 1 ) - курстық құнның озгеруі (ағымдағы К 2 курсы мен акцияны сатып алған К 1 курстарының айырмашылығы) бірлік бөлігінде: Н- акцияның номиналы [тг. ] .

Кейде табыстылық нақты бір жылға есептелінеді, бұндай жағдайда курстық құнның өзгеруі мына формуламен табылады:

(%), (1. 1. 1. 3)

(%), (1. 1. 1. 3)

Бұл жерде:

РС 1 - жылдың басындағы нарықтық құн,

РС 2 - жылдың аяғындағы нарықтық құн.

Акцияның табыстылығы жалпылама сипаттамасы - таза сатып алу табысын есептеуге арналған бастапқы өлшем қызметін атқарады:

(%), . (1. 1. 1. 4)

(%), . (1. 1. 1. 4)

Бұл жерде:

PC - акцияның сатып алу кезндегі нарықтық құны,

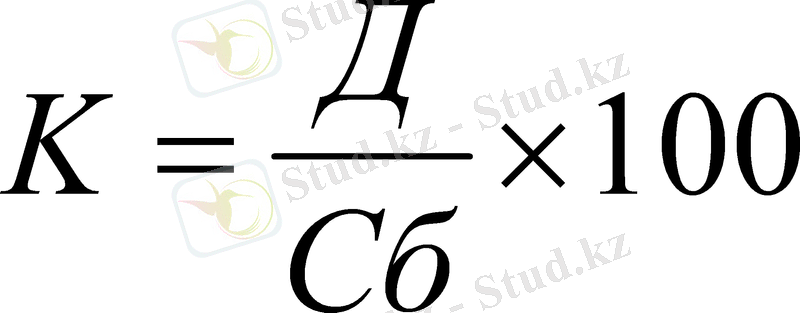

Акция курсы - бұл капиталданған дивиденд, болашақта банкке қойылған немесе қарызға берілген ақшалық капиталдың акциядан алынатын дивиденнд сомасына теңестіріледі. Сондықтан акцияның нақты құны (курсы) мына формуламен табылу мүмкін:

(1. 1. 1. 5)

(1. 1. 1. 5)

Бұ жерде:

Д - соңғы жылдағы дивидендтің мөлшерлемесі (%),

С6 - банктң есептк пайызының мөлшерлемесі (%) .

Алайда әртүрлі эмитеттердің акциясының нақты курсы әрбір уақыт мезетінде нақты құнына қор нарығындағы ұсыныс пен сұраныс факторлары қосымша әсер еткендіктен айырмашылғы болады. Акцияның басқа да құндылықтарын есептеу үшін басқа да көсеткштер қоданылады, мысалы:

- Курс/таза табыс -(К/П) ;

- Дивиденттң акцияға-(ДВ/А) ;

- Табыстың акцияға -(П/А) .

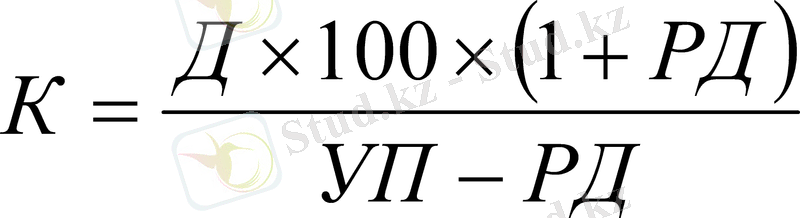

Акцияны бағалау табыстылық деңгейін қажет ететін параметр көмегімен жүзеге асырылуы мүмкін. Бұндай жағдайда акцияның шын бағасы мына формуламен табылады:

(1. 1. 1. 6)

(1. 1. 1. 6)

Бұл жерде:

Д - өткен жыл қорытындысы бойынша төленген дивиденд мөлшерлемесі;

УП - берілген акцияның табыстылық деңгейі.

УП көлемі берілген акцияның сатып алу тәуекелділігі негізінде бағаланады:

(1. 1. 1. 7)

(1. 1. 1. 7)

Бұл жерде:

БУ - табыстылықтың қауіпсз деңгейі (әдетте банктің есептік мөлшерлемесі арқылы анықталады: БУ =Сб *100) ;

В - әрбір акцияның түрне өткен жылдардағы статистикалык мәліметтер бойынша есептелінетін (биржалық сводкалар бойынша табылады) "бета" коэффициент.

РУ - қазіргі таңда коэффициенті В =1 болатын жалпынарықтық табыстың орташа деңгейі.

Компанияның табысты қызметінің салдарынан болашақта диидендтің өсуін күту әбден мүмкін. Дивиденд өсуінің бағалауы нақты түсніктеме түрінде жарияланатын эмиссияы аңдатпасында мзмұндалады. Осындай жағдайда акция құнының бағалауының нақтыланған формуласын қолдануға болады:

(1. 1. 1. 8)

(1. 1. 1. 8)

Мұндағы:

РД - бірлік бөлігндегі дивидендтң болжалнатын жылдық өсімі.

Соңғы формула Батыста акцияның нақты құнын есептеу үшін жиі қолданылады. Қағида бойынша дивиденд өсімі салстырмалы тұрақты компаниялар берілген формуланы пайдалу мүмкіндігі бар. Берілген формуланы нәтижесі жалпы алғанда двиденттер өсімінің күтілуі орындалмаған жағадайға да қолдануға болады. Компания дивиденд төлемінің пайызын арттыру саясатын көп жағдайда тоқтатады, яғни алынған табысты өндірске қайтадан реинвестициялау арқылы акцияның қапиталдық құнын арттырады. Сондықтан осындай жағдайда да акцияның нақты құны өседі (дивиденттердің емес, акцияның курстық құнының артуы есебінде) .

1. 1. 2 Облигациялар

"Облигация" латын тілінен сөзбе сөз аударғанда "міндеттеме" деген мағына береді. Ол міндеттеме қарызға алынған соманы өтеу, яғни қарыздық міндет мағынасын береді. Облигацияны шығарушы мекеме (эмитент) ақшаны қарызға алушы, ал облигацияны сатып алушы (инвестор) кредит беруші есебінде тұрады. Қатаң түрде айтқанда: облигация - оның иесіне ақша салғанын және оған бағалы қағазда бекітіленген пайызды алдын ала көрсетілген мерзімі бойынша қайтарып беруін куәландыратын бағалы қағаз.

Облигацияның акциядан негізігі айырмашылықтары:

- Облигация қатаң түрде анықталған мерзім бойынша табыс әкеледі;

- Қарапайым акциялар бойынша ешқандай кепілдендірмеген дивиденттерге қарағанда әдетте облигация өзінің иесіне алдын ала номиналдық кұнның пайызы түрінде белгіленген табыс әкеледі;

- АҚ облигациясы оны иелік етушіге қоғамның акционері ретінде, яғни акционерлер жиналысында дауыс беру құқығын ие болмайды.

Облигация бойынша табыс акцияға қарағанда төмен, бірақ ол нарықтағы жағдайлар мен экономиканың құбылуына аз деңгейде тәуелді болғандықтан сенімді. Сондықтан облигация өзінің салымының табыстылығымен қатар сенімділігін қамтамассыздығын ойлайтын адамдарды қызықтыратын бағалы қағаз болып табылады.

1. 1. 2. 1-кесте. Қолдану мерзімі бойынша облигацияның түрлері

1 - 5 жыл

Қазіргі таңда қазақстанда осы бағалы қағаздың бірнеше түрлерін кездестіруге болады: ішкі (мемлекеттік) және жергілікті (муниципалдық) займдардың облигациялары, сонымен қатар кәсіпорындар мен акционерлік қоғамдардың облигациялары.

Облигациялар келесі типтерде болады:

- атаулы - бұндай облигациялардың иесі ерекше кітапта тіркелгендіктен әдетте бұндай облигациялар купонсыз.

- ‘”көрсетушіге” - облигация ұстаушысына сәйкес мерзімінің келуіне байланысты пайыздық төлемді алуын куәландыратын арнайы купоны болады;

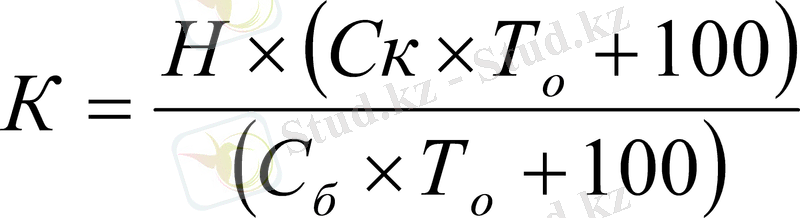

Сонымен қатар облигациялар еркін қолданыста болатын немесе шектелген қолданыс айналымында болатын түрлері бар. Мемлекеттік және муниципалдық займдардың облигациялары ұсынушыға шығарылады. Акционерлік қоғам және кәсіпорынның шығаратын облигациялары атаулы түрде де және ұсынушыға шығарылады. Облгацияның белгіленген немесе номиналдық бағасы алдағы есептеулерде және пайызды аударғанда негіз ретінде алынады. Одан басқа займның шартына байланысты номиналмен сәйкес келетін немесе ерекшеленіп тұратын облигацияның сатып алу бағасы болады. Осы бағамен қарыздың мерзімінің аяқталуына байланысты эмитент облигацияны сатып алады. Бұдан басқа облигацияның займ шарты және ағымдағы сәтте нарықта қалыптасқан жағдаймен анықталатын нарықтық бағасы бар. Облигация курсы - бұл номиналдан алынатын пайыз түрінде көрсетілген нарықтық бағаның мәні. Егер облигация номиналдан төмен бағамен сатылып, номинал бойынша сатып алынса, онад сатылу “дисконтпен” жүзеге асырылады деп айтылады. Кейде жылдық пайыздың аударылуы дисконтпен немесе сыйақымен құрамдастырылады. Шығару шартына байланысты облигацияның купондық табысы әр тоқсан сайын, жарты жылда бір рет немесе жыл сайын төленуі мүмкін. Табыстың купондық төлемі қаншалықты жиі болса инвестор соншалықты жоғары табыс алады. Сондықтан бірдей жылдық дивидендте кварталдық төлемді облигация әрқашан жылдық төлемді облигациядан жоғары саналады. Облигацияның орташа курсы сұраныс пен ұсыныстың өзгерісі мен несие пайызы нормасың әсерінен ауытқып отырады. Басқаша айтканда, банк өзінің салушыларына ағымдағы сәтте көп пайыздық кепіл берген сайын тиянақталған пайызды облигацияның бағасы төмендей береді. Облигацияның курсы (нағыз баласы) мына формуламен табылады:

(1. 1. 2. 1)

(1. 1. 2. 1)

(тг), мұндағы:

С к - облигация бойынша жылдық пайыз (купондық пайыз) ;

С б -несие (банктік) пайызы;

Т о - облигацияның қолданылатын мерзімі (жыл саны) ;

Н - облигацияның номиналы (тг) .

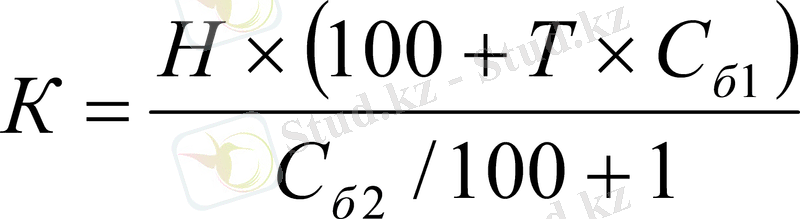

Есептік пайыз өзгерген кезде облигацияның курсы да өзгереді:

(1. 1. 2. 2)

(1. 1. 2. 2)

(тг), мұндағы: Т - облигацияны өтеуге дейінгі жылдар саны;

С б1 - ескі есептік мөлшерлеме (%) ;

С б2 - жаңа есептік мөлшерлеме. Купондық кіріс әрқашан номиналға қатысты анықталады:

(1. 1. 2. 3)

(1. 1. 2. 3)

(тг. ), мұндағы: С к - купондық мөлшерлеме;

Ағымдағы кіріс мөлшерлемесі, ереже бойынша, облигацияны сатып алу бағасына қатынасы түрінде анықталады:

1. 1. 3 Мемлекеттік бағалы қағаздарМемлекеттік бағалы қағаздар (ары қарай МБҚ) - мемлекет атынан шығарылатын борышқорлық бағалы қағаздар. Эмитенті ҚР қаржы Министрлігі немесе ҚР Ұлттық банкі болып табылады. МБҚ шығару пішіні - құжаттамасыз. МБҚ әр түлі тәсілдермен орналастырылуы мүмкін (аукциондар, сауда- саттық, ашық сату, жабық тарату және т. б. ) . МБҚ сатып алушылары заңды және жеке тұлғалар, соның ішінде резидент емес те тұлғалар бола алады.

МБҚ шығару мақсаты:

- Республикалық бюджет тапшылығын инфляциялық емес негізде қаржыландыру (айналысқа қосымша ақша шығарусыз) .

- Мақсаттық мемлекеттк программаларды қаржыландыру (тұрғын үй құрылысы, әлеуметтік қамсыздандыру және басқалар) .

- Эконмикалыкалық активтерді реттеу (қолданыстағы ақша массасын, инфляция мен бағаға әсерін, экономикалық өсу, инвестициялау бағытын және т. б. ) .

- Барлық бағалы қағаздар нарығына қатысушылардың қаржылық жинақтарын сенімді және жоғары өтімді сақтау тәсілін ұсыну (МБҚ бойынша кіріс инфляция деңгейінен артық) .

Қазақстан Респудбикасындағы МБҚ негізгі түрлеі:

- Қысқа мерзімді МҚКО (МЕККАМ) .

ҚР Қаржы Министрлігі шығаратын, қолданыс уақыты 3, 6 және 12 ай болатын қысқа мерзімді қазынашылық міндеттемелер. Міндеттеменің номиналдық құны - 100 тенге. Міндеттеме құжатсыз формада шығарылады және ҚР Орталық депозитарийында есепке алынады. Міндеттеме дисконтталған бағамен орналастырылады, яғни ҚР Қаржы Министрлігінің тапсырмасымен ҚР Ұлттық банкі өткізетін аукцион арқылы номиналдан төмен бағада орналастырылады. Аукционға қатысу құқығына тек бастапқы дилерлер - Қаржы министрімен келісім шартқа отырған және тендрден өткен банктер мен компаниялар ие бола алады. Бастапқы дилерлер қатарына жатпайтын барлық инвесторлар тек қана бастапқы дилерлермен қызмет көрсету шартына отыру арқылы операцияларды жүзеге асыра алады. Бастапқы дилерлер қосалқы депозитарийлар қызметін атқарады. Аукцион өткізу мерзімдері мен эмиссия көлемдері аукцион шартында хабарландырылып отырады.

- Орта мерзімді МЕОКАМ

- Қысқа мерзімді (МЕКАВМ)

Қысқа мерзімді қазынашылық валюталық міндеттемелер қолданыс мерзімі 3, 6, 9 және 12 айға ҚР Қаржы Министрлігімен шығарылады. Міндеттеменің номиналдық құны - 100 АҚШ доллары. Міндеттеме құжатсыз формада шығарылып ҚР Орталық депозитарийінда есепке алынады. МЕКАВМ қолданыс және орналастыру реті МЕККАМмен бірдей. Төлем инвестор аркылы төлем күнінен бір күн бұрын Ұлттық Банк белгілеген курс бойынша тенгемен жүзеге асырылады. Өтеу эмитент арқылы өтеу күнінен бір күн бұрын Ұлттық Банк белгілеген курс бойынша тенгемен жүзеге асырылады.

- Индекстелген МҚМ (МЕИКАМ)

Индекстелген қазынашылық міндеттемелер оны иелік етушілерге номиналдық құнды өтеу кезінде қайтаруға және номиналдық құнға пайыздық сыйақы алуға құқық береді. Индекстелген қазынашылық міндеттемелерге инвесторлармен салынған ақшалардың индексациясы соңғы үш айдағы қолданыс кезіндегі инфляция қарқындылығын ескере отырып құбылмалы мөлшерлеме бойынша сыйақы төлеу арқылы жүзеге асады. Индекстелген қазынашылық міндеттеменің номиналдық құны - 1000 тенге. Индекстелген қазынашылық міндеттемер оларды иелік етушілер арасында номиналдық құнның сыйақы мөлшерлемесі бойынша, индекстелген қазынашылық міндеттемелердің алғашқы орналастырына сәйкес белгіленген кірістілік мөлшелемесі арқылы орналастырылады.

- ҚР Ұлттық банк ноталары

Қысқа мерзімді ҚР Ұлттық банк ноталары 7күн мен 91 күн аралығында ҚР Ұлттық Банк арқылы шығарылады. ҚРХБ қысқа мерзімді ноталарын орналастыру мен қолданыс реті МЕККАМ шарттарымен бірдей. Аукциондарды өткізу мерзімдер мен шығарымның көлемдері ҚРХБ арқылы реттелініп, аукцион шарттарында хабарланады.

- Ұлттық жинақтағыш облигациялар (НСО)

Ұлттық жинақтағыш облигациялар (НСО) - үш айлық қолданыс мерзімді МЕККАМ-ң кірісіне тәуелді айнымалы тоқсандық купондық мөлшеремесі бар бір жылдық қолданыс мерзімімен ҚР Қаржы министрлігі арқылы шығарылады. Облигацияның номиналық құны - 1000 тенге. Облигация құжатсыз формада шығарылады. ҰЖО МЕККАМ мен Ноталардан ерекшелігі номиналдық құн бойынша орналастырылады және купон тоқсанына бір рет төленеді. Барлық инвесторлар облигацияны сатып алуға өтінішін көрсете отырып Қаржылық агенттер арқылы сатып алады. Қаржылық агенттер (шығарушымен НСО тарату туралы басты шар жасасқан алғашқы дилерлер) субдепозитарийлер қызметін атқарады. Жазылым өткізу мерзімі мен шығарылым көлемі ҚР Қаржы Министрлігімен реттелінеді және жазылым шартында хабарландырылады. Қазіргі таңда НСО жазылу тоқсанына бір рет өткізіледі.

МБҚ басқа қаржылық құралдар алдындағы артықшылығы

МБҚ шығарылымы және олардан түсетін кірістілік салыққа міндеттелмейді. Салыстырмалы сенімділік деңгейі жоғарғы және ысырап болу қатері мен сол арқылы табыс табу сәкесінше минималды. Казкоммерцбанк бағалы қағаздар нарығында бастапқы дилер бола отырып бағалы қағаздармен әрекет етудің толық кешенді қызметін көрсетеді:

- МБҚ аукциондар мен екінші деңгейлі нарықта сатып алынуын;

- МБҚ екінші деңгейлі нарықта сатуын;

- МБҚ сатудан және оны жабудан алынған қаражатты жаңа МБҚ реинвестициялау;

- Ақшалық қаражаттар мен бағалы қағаздарды есептеу және сақтау жөнінде кастодиалды қызметтер;

- Консультациялар, нұсқамалар, портфельді сенімді басқару.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz