Қазақстан банктеріндегі баға құру саясаты: теориялық-әдістемелік негіздер және маркетингтік ұсыныстар

КІРІСПE

Қазақстан Республикасының қаржы-шаруашылық кешеннің алдағы он жылда алдына қойған негізгі мақсаттарының бірі экономиканың жахандық реструктуризациясы болып табылады. Экономиканың даму жағдайына тікелей әсерін тигізетін осындай қаржы-шаруашылық кешеннің маңызды элеменеттерінің ішінен банктік жүйені ерекше атап өтуге болады, себебі банктік саланың экономикаға тигізер әсері мол.

Диплом жұмысының өзектілігі банктік саланы дамыту елдің экономикалық өсімімен тығыз байланыстығында болып отыр. Банк саласындағы кәсіпорындарды дамытуға қолайлы жағдайлар туғызу жалпы елдегі экономикаға оң әсерін тигізеді. Әсіресе банк саласындағы банктердің бағалық саясатын жүргіздің даму деңгейі төмендігінен және банктің қаржы орталығы болып саналатындығынан, банктердің қызметін маркетинг тұрғысынан жетілдіру қажеттігі туындайды.

Жаңа нарықтық экономиканың ең маңызды элементтерінің қатарында қаржы-өндірістік топтардың, мықты қаржылық капиталдың және жағымды инвестициялық климаттың құрылуы сияқты мәселелерді шешуге қатыса алатын заманауи банктік жүйе болуы тиіс. Мұндай банктік жүйені құру үшін сыртқы факторлардың әсерін және Қазақстандық банк секторын әлемдік банктер ұйымына интенсивті түрде интеграциялау қажеттілігін ескере отырып, коммерциялық банктердің қызметін сапалы түрде қайта құру немесе жаңарту қажет. Ал мұндай талаптарға сәйкес банктік жүйені қайта құру мен жаңарту үшін қаржы ағымдарының қозғалыс жылдамдығын едәуір арттыратын, сондай-ақ ақша, валюта, құнды қағаз, ақпарат және заманауи техникалық құралдардың қозғалысының рационалды сызбасы мен маршрутын қамтамасыз ететін жаңа банктік технологияларды енгізуді қажет етеді. Бұл технологияларды енгізуге және қолдануға мүмкіндік беретін бірден-бір құрал банктік маркетингті дамыту арқылы бағалық саясатты қолға алу болып табылады.

Отандық банк нарығында банктер арасындағы бәсекелестік деңгейінің көрсеткіші жоғары дәрежеде және банктік кәсіпорындардың бағалық саясатында жаңа технологиялардың енгізілуі мен қолданылуы қазіргі таңда Қазақстандық банктік нарықта қалыптасқан жоғары бәсекелестік жағдайында айтарлықтай артықшылықтарды иемденуге мүмкіндік береді.

Диплом жұмысының мақсаты - Қазақстан экономикасының тұрақты дамуын қамтамасыз ететін маңызды фактор ретіндегі банктік салада баға құру саясатының толық қолданылуын теориялық және әдістемелік тұрғыдан зерделеу арқылы жетілдіру бойынша ұсыныстар жасау. Қойылған мақсат келесі мәселелерді шешуге келіп тірелетін бітіру жұмысының міндеттерін анықтады:

- Баға құрудың теориялық түсінігі мен болмысын қарастыру;

- банктік кәсіпорындарда баға құрудың жүзеге асу ерекшеліктерін және қолданылу тиімділігін анықтау;

- Қазақстандағы банктік саланың дамуына және банктерде бағалық саясаттың қолданылуына талдау жасау;

- Қазақстандық банктерде банктік баға құрудың дамуы жағдайындағы мәселелерді анықтау және оларды шешу жолдарын әзірлеу.

Диплом жұмысының зерттеу объектісі болып Қазақстан Республикасындағы банк кәсіпорындары, соның ішінде «Еуразиялық банк» АҚ саналады.

Диплом жұмысының зерттеу пәні- Қазақстанның банктік кәсіпорындарындағы маркетингтік қызметтегі бағалық саясат іс-әрекеттерінің жиынтығы.

Диплом жұмысының барысында келесідей ұсыныстар жасалынған:

- Қазақстандық банктерде банктік логистиканың қолданылуын дамыту мақсатында шетелдік тәжірибені кеңінен енгізу;

- «Еуразиялық банк» акционерлік қоғамында маркетинг департаментінің құрылымын, қызметінің ұйымдастырылуы мен жүзеге асырылуын жетілдіру,

- Заманауи электронды коммуникациялар жүйесінің, автоматтандырылған банктік жүйелердің даму деңгейін одан әрі арттыру

- Банктердің несиелік портфелі сапасын арттыру мақсатында жаңа құрал факторингті енгізу;

- банктің ішінде бағалық саясатты тиімді жүргізу, әрі қолдау үшін өзге бөлімшелер қызметін жүйе ретінде ұйымдастырып, жүзеге асыру.

Диплом жұмысының құрылымы мен көлемі. Диплом жұмысы кіріспеден, үш бөлімнен, қорытындыдан, пайданылған әдебиеттер тізімі және қосымшадан тұрады. Жалпы жұмыс 64 беттік компьютерлік терілім мәтінін құрай отырып, 15 кестені, 9суретті қамтиды.

I МАРКЕТИНГТЕГІ БАҒА ҚҰРУДЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

1. 1Баға және баға құрудың мәні мен маңызы

Маркетинг кешенiн құрайтын бiр тәсiл бола тұра баға өте маңызды қызметтер атқарады. Коммерциялық фирма әрекетiнiң түпкi нәтижесi бағағабайланысты болады. Бағаға тұтынушылар, тауар құны, сұраныс, ұсыныс зорәсерлерiн тигiзедi.

Бағаның атқаратын қызметтерi оның iшкi мәнiн сипаттайды. Бағаның атқаратын бес қызметi бар. Олар:

1. Есеп жүргiзу қызметi белгiлi қажеттiлiктi тауардың қанағатандыруықоғамға қанша шығынды керек ететiнiн көрсетедi. Тауарды өндiру үшiнқанша еңбек, шикiзат, материалдар, басқа да өндiрiс құрал-жабдықтарыжұмсалғанын баға арқылы анықталады.

2. Ынталандыру қызметiнiң мәнi әр түрлi тауарларды өндiруге жәнетұтынуға бағаның тигiзетiн әсерiмен анықталады. өндiрушiнiң табысқа жетуәрекетi баға арқылы ынталандырылады. Бағаның осы қызметi шығынды кемiтiп, пайданы көбейту үшiн ғылыми-техникалық прогрестi дамытуға, ресурстарды тиiмдi үнемдеуге, өнiмнiң сапасын жақсартуға ынталандырады. Сапалы және жаңа тауар жоғары бағамен сатылса, пайда көбейедi.

3. Бөлу қызметiн баға тауардың құнынан төмен, немесе жоғары ауытқуы арқылы орындайды. Бұнда арқылы ұлттық табыс экономика салалары арасында, мемлекет аймақтары арасында, қорлану және тұтыну

қорлары арасында, тұрғындардың әр түрлi әлеуметтiк топтары арасында бөлiнедi және қайта бөлiнедi.

4. Сұраныс пен ұсынысты тепе-теңдiк қызметiнде тұтыну және өндiру, ұсыныс пен сұраныс араларындағы ара қатынасына баға күштi ықпал тигiзедi. Баға сұраныс пен ұсыныстың сәйкестiгiн орнатуда икемдi құрал

болып табылады.

5. Өндiрiстi ұтымды орналастыру қызметiнде баға механизмi арқылы

экономиканың салалар арасындағы капиталдың құйылуы жүргiзiледi[1] .

Фирма баға стратегиясын таңдау үшiн оған қандай факторлар әсер ететiнiн бiле отырып, оларды талдауы қажет. Ол көбiнесе сыртқы себептерден болады. Маркетингте бағаға әсер ететiн негiзгi факторлар: шығындар, тұтынушылар, тауар қозғалысына қатысушылар, бәсекелестер, мемлекет.

Осы факторларға қысқаша тоқтасақ:

1. Шығындар түпкi бағаға аса қатты әсер етедi. Шығындар көлемi шикiзат сатып алуға, жұмысшылардың жалақысын төлеуге, транспортқа, қоршаған ортаны қорғауға кеткен қаражатқа байланысты. Бұл шығындар бағаны белгiлеу кезеңiнде есепке алынып, бағадағы пайданың үлесiне қарай баға деңгейi белгiленедi. Баға деңгейi тұрақты болғанда, iс жзiндегi шығындар көлемiнiң өзгерiсi пайданың әрқалай көлемде түсуiн бейнелейдi.

2. Тұтынушылар. Баға және сату көлемiнiң өзара тәуелдiлiгiн екi себеппен түсiндiруге болады. Бiрiншiсi, сұраныс пен ұсыныс заңының әрекетi және баға икемдiлiгi; екiншiсi әртүрлi нарық сегменттерi тұтынушыларының бағаға деген жауап әрекетi [2] .

Бағаны қабылдау және тауарды сатып алу бағытына қарай тұтынушыларды төрт топқа бөлуге болады:

- Үнемдеп сатып алушылар тобы - бұл топтағы тұтынушылар тауар бағасына, сапасына, түр-түрiне, ассортиментiне көп көңiл бөледi және осы тұтынушыларға жарнама қатты әсер етедi;

- дербестендiрiлген сатып алушылар- бұлар тауар бейнесiне, сатушылардың қызмет көрсету деңгейiне көңiл бөледi;

- этикалық сатып алушылар - өздерiнiң сатып алуымен кiшiгiрiм фирмаларды қолдауға әзiр және олардың тауарларына қымбат баға төлеуге дайын;

- көңiлсiз сатып алушылар- тауарды пайдалану ыңғайлылығын және

қолайлылығын жоғары бағалайды.

3. Тауар қозғалысына қатынасушылар бағаны белгiлеу процесiнемаңызды рол атқарады. Олардың пiкiрiмен санасуға тура келедi, өйткенi олартауардың өткiзу көлемiн ұлғайтуға, жағымды тауар бейнесiн жасауға, сатып алуды жалғастыруға өз ықпалын тигiзедi. Тауар тез арада сатылуы үшiн өндiрушi түпкi бағаны қатаң бақылауға алуы мүмкiн, егерде:

1. тауар бағасы алдын ала келiсiп белгiленсе;

2. бөлшек саудасы аз болса;

3. консигнация шарттарын пайдаланса;

4. тауар қозғалысына қатынасушылар пайда көлемiн жеткiлiктi алса.

Көтерме және бөлшек саудадағы тауар қозғалысының негiзгi қатынасушылары бағаны қатаң қадағалауы мүмкiн, егер де:

- өндiрушiге өзiнiң маңызды екенiн көрсете бiлсе;

- пайдасыз тауарды өткiзуден бас тартса;

- бәсекелес өнiмдi қоса өткiзiп, тұтынушының сатушыға деген адалдығын қалыптастырса.

4. Бәсекелестер. Маркетинг тұрғысынан фирма әрекетiнiң ортасыталданады. Баға бақылауының жағдайын байланысты бәсеке ортасы 3 түрге бөлiнедi:

-Бағаны нарық бақылайтын орта. Онда бәсеке деңгейi жоғары, тауар бiр

типтес, ұқсас деп сипатталады. Бұл ортада фирма тауарын төмен бағамен ұсынса, ол тауарға сұраныс көбеюi мүмкiн, өйткенi тұтынушылар бағасы төмендеген тауарларға тез ауады. Ал басқа бәсекелестер жауап қайтару ретiнде ұқсас тауарлардың бағасын төмендетуi мүмкiн.

- Бағаны фирма бақылайтын орта. Оған шектелген бәсеке тән жәнеұсынған тауарлардың ерекшелiктерi болады. Бұл ортада фирманың жұмыс iстеуi және iс-әрекетi оңайлау болады. Тауарды бағасы жоғары немесе төмен болса оны алушы тұтынушылар әрдайым болады.

- Бағаны мемлекет бақылайтын орта. Қоғамдық транспорт, энергетика, коммуналды қызмет және де басқа салаларда кездеседi. Мемлекеторындары тұтынушылардан және өндiрушiлерден жан-жақты ақпарат жинаған соң нақты бағадеңгейiн белгiлейдi.

5. Мемлекет. Кәсiпорынның бағаны белгiлеудегi еркiндiгiн мемлекет шектейдi. Бұл шектеудi 3 дәрежеге бөлуге болады:

- Мемлекет бағаны өзi белгiлейдi.

- Мемлекет баға қою ережелерiн бекiтедi.

- Еркiн келiсiмдi бағалар қалыптастырады.

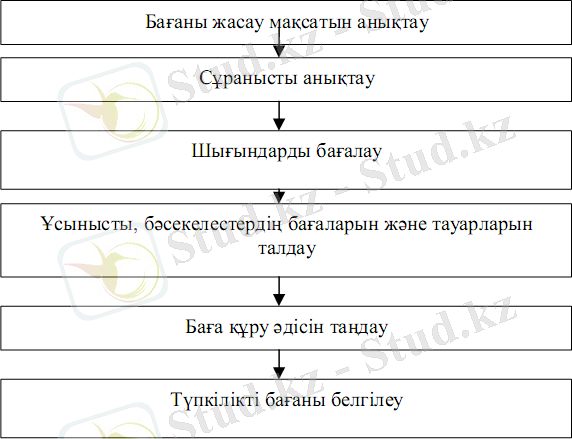

Баға белгiлеу iсi қиын және көпсатылы процесс болып табылады. Оныжалпы алғанда қысқаша былай сипаттауға болады:

Сурет 1. Бағаны есептеудегi негiзгi процесс [3] .

Ең алдымен фирма нақты тауар арқылы қандай нәтижеге жетудiкөздейтiнiн бiлуi қажет. Баға құру стратегиясы негiзiнде нарық жайғасымыншешу арқылы белгiленедi. Сол жағдайда фирма өзiнiң түпкi мақсатынбелгiлеуi мүмкiн. Iс жүзiнде жиi кездесетiн мақсаттар мыналар:

- Фирма өзiнiң өмiр сүруiн қамтамасыз ет. Бұл мақсат нарықта өндiрушiлер көбейiп кеткен жағдайда және тұтынушылардың қажеттерi өзгерген кезде қолданылады. өзiнiң тауар өтiмiн қамтамасыз ету үшiн және жұмысын ойдағыдай жүргiзу үшiн фирма көбiрек сату мақсатымен бағаны төмендетедi.

- Күнделiктi табыс көлемiн максималдау. Фирма сұраныс пеншығындарды талдап, жоғары табыс беретiн бағаны қояды. Бұл саясатта ұзақ мерзiмдi мақсаттар шетте қалады да, күнделiктi қаржы-қаражат көрсеткiштерi фирмаға маңызды болады.

- Нарық үлесiндежетекшi орын алу. Нарықтағы үлесi ұлғаю арқылы шығындары төмендеп, ұзақ мерзiмдi табыс көлемi жоғарылайды. осы мақсатпен фирмалар бағасын мүмкiнiдiгiнше төмендетiп, нарықты кеңiрек қамтуға тырысады.

- Сапа көрсеткiштерi жағынан жетекшi орын алу. Нарыққа ұсынылған

барлық тауарлардың iшiнде фирма өзiнiң тауары жоғары сапалы болуына ұмтылады. Ол үшiн ғылыми-техникалық зерттеулер жүргiзiп, тауар көрсеткiштерiн жақсартады, және тауарына жоғары баға қойып, оның өте сапалы, жаңа технологиямен жасалғанын сатып алушыларға жеткiзуi қажет [4] .

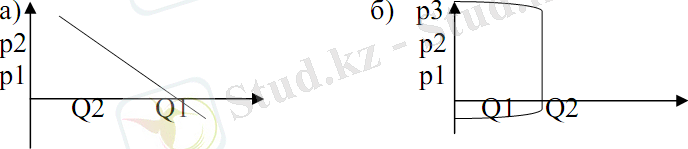

Фирма белгiлеген баға деңгейi тауарға деген сұраныстың өзгерiсiнен

көрiнедi. Баға мен сұраныс көлемiнiң байланысы сұраныс ирегi арқылы анықталады.

Сурет 2 . Сұраныс ирегі [5]

Ирек өзгерiсi әр түрлi бағамен белгiлi мерзiмде нарықта қанша тауар

сатылатынын көрсетедi. Қалыпты жағдайда баға мен сұраныс керi байланыста болады., яғни баға көтерiлген сайын сұраныс төмендейдi. (а) Ал беделдi тауарлар ирегi өзгеше сипатталады. Мысалы, сапалы парфюмерия өнiмдерiн шығаратын фирма бағасын р1 нүктеден р2 нүктегедейiн көтерiп әтiрлерiн көбiрек сатуы мүмкiн. Тұтынушылар жоғары бағадағы әтiрдiң жоғары сапалы болғанын сезiнедi де, оны сатып алуға ұмтылады.

Сондықтан, нарықта әрекеттенушiлер тұтынушылардың баға өзгерiсiне деген икемдiлiгін бiлгенi жөн. Сұраныс ирегiнiң екi түрi белгiлi. Оның бiрiншiсiнде баға көтерiлгенде оның сұраныс деңгейi өзгермейдi, ол икемсiз

сұраныс болып табылады. Екiншiсiнде бағаны көтергенде сұраныс өзгередi,

ол икемдi сұраныс болып табылады. Сұраныстың икемдiлiк мөлшерi мына

формула арқылы анықталады:

Cu = сұраныс өзгерiсi (%)

баға өзгерiсi (%)

Мысалы, "А" және "В" тауарларының бағалары бiрдей 10%-ке жоғарылады, "А" тауарының сұранысы 1%-ке, ал "В" тауарының сұранысы20%-ке кемiдi. "А" тауары сұранысы икемдiлiгi 1/10 болады. Ал "В" тауарының икемдiлiгi 20/10 (икемдiлiгi жоғары) .

Сұраныс икемдiлiгiне төмендегi факторлар әсер етедi:

- өзара алмасушы тауарлардың саны және оларға қол жетерлiгi;

- тауардың ажеттiлiктi қанағаттандырудағы маңыздылығы жәнетығыздылығы;

- тауарды қолдануға қажет қосымша заттар саны және олардың бағасы;

- тұтынатын тауар мөлшерi;

- тұтынушылардың табысы және сатып алуға кеткен шығыны деңгейi;

- бәсекелестер әрекетiнiң тиiмдiлiгi;

- өтiмдi ынталандыру шаралары [6] .

Сұранысқа қарай тауардың максималды бағасын анықтауға болады. Ал

минималдық баға фирма шығындарымен шектеледi. өйткенi шығыннан төмен баға фирманы шығынға батырып, банкротқа апарады.

Фирма шығындары екi түрлi- тұрақты және айнымалы болады. Тұрақты шығындар дегенiмiз- олар өндiрiлген өнiмдер көлемi өзгерсе де

өзгермейтiн шығындар (мысалы, ғимарат шығындары, жал ақысы, еңбек құралдарына жұмсалған шығындар) Олар өндiрiс пен оның көлемiне тәуелсiз

болады.

Айнымалы шығындар - өндiрiс деңгейiне тiкелей байланысты болады. (Мысалы, отынға, шикiзатқа, еңбек ақы, жанар жағармай шығындары) . Тұрақты және айнымалы шығыдардың жиынтығы жалпы шығындар деп аталады. Фирма тауарына баға белгiлегенде жалпы өндiрiс шығындарын тауарды сатып қайтаруы тиiс. Олай болмаса, өндiрiс үзiлiп, тоқтайды. Өндiрiсдамып кеңеюi үшiн баға шығындардан асып, пайда әкелуi керек. Осыдан шығындарды үнемдеу қажетi туындайды.

Максималды бағаны сұраныс, минималды бағаны шығындар анықтаса, орта баға мөлшерiне бәсекелестер және олардың нарықтағы стратегиялары

әсер етедi. Сондықтан бәсекелестердiң тауарларының өтiмiн, олардың сапасын және бағасын бiлiп отыруы қажет. Ол үшiн:

- фирма өкiлдерi бәсекелестердiң тауарларымен танысу үшiн оларды сатып алып талдайды;

- фирма бәсекелестердiң прейскуранттарымен танысуы мүмкiн;

- фирма бәсекелестерi қолданатын өндiрiс құрал-жабдықтарын сатып

алып, оларды талдап деңгейiн бiлуi мүмкiн;

- бәсекелестердiң тауарлары және бағалары туралы тұтынушылардың

пiкiрлерiн сұрап, бiлуге болады.

Тауардың нақта бағасын жоғарыда айтылған сұранысты, шығындарды, нарықтағы бәсекелестердiң жағдайын анықтап белгiлеуге болады. Осы факторларды есепке ала отырып маркетинг тәжiрибесiнде баламалы баға

құру әдiстерi қалыптасқан.

1. "Орта шығындарға пайданы қосу" әдiсi- бұл қолдануға ең оңай жәнекең тараған әдiс. Бұл әдiсте тауардың өзiндiк құнына орта пайданы қосыпбаға деңгейi белгiленедi. Шығынға қосылатын орта пайда әр тауар түрiнестандартты (бiрдей үлесте) болуы мүмкiн. Сонымекн қатар, шығынға қосылатын пайда мөлшерi тауар түрiне, оның бiрлiгiнiң құнына, сату көлемiне байланысты дифференциалдануы мүмкiн. Бұл әдiсте тұтынушы сұранысы мен бәсекелестердiң ерекшелiктерi есепке алынбайды. Себебi, бұл

қателiктерге апаруы мүмкiн. Бұл әдiс мына жағдайларға қолайлы болуы

мүмкiн. Бiрiншiден, өндiрушiлер өздерiнiң шығындарын бiле отырып, бағасын белгiлесе, ысырапсыз саудаға қолы жетуi мүмкiн. Екiншiден, сатушы мен сатып алушы арасындағы қатынасты дұрыс орнату үшiн қажеттi

әдiс. Үшiншiден, егер барлық фирмалар осы әдiстi қолданса, баға бәсекесi

төмендейдi.

2. Нысаналы табысқа жетуге бағытталған әдiс. Бұл жағдайда фирма

көздеген табыс көлемiне қарй бiрден баға орнатады. Бiрақ шығындардың

орнын толтыру үшiн бұл бағамен өнiмнiң белгiлi бөлiгiн өткiзу қажет. Мұнда

бағаның сұранысқа икемдiлiгi маңызды болып табылады. Сондықтан әдiстi

қолданған кезде жалпы шығындардың орнын толтырып, көзделген табысқа

жеткiзетiн бағаның деңгейiн дәл есептеп табу қажет.

3. Тауардың "Құндылығын сезiну" негiзiнде бағаны есептеу әдiсi. Бұл

әдiсте шығындар екiншi қатарға, ал тұтынушы мен олардың тауарды қабылдауы бiрiншi орынға қойылады. Сатушы тауардың құндылығын алушыға көрсету үшiн бағадан тыс әсер ету шараларын кеңiнен қолданады:

сервис қызметi, ерекше кепiлдеме беру т. б. жеңiлдiктер мен ынталандыру

әдiстерi.

4. Кәдiмгi баға әдiсi бiркелкi тауарлар сатылатын нарықтарда қолданылады. Бәсеке деңгейi жоғары нарықта фирманың бағаға әсер ету

мүмкiндiктерi шектелген. Бұндай нарықта баға саясаты тұтынушылар мен

өндiрушiлердiң бiртұтас әрекеттерiнiң қортындысына қарай қалыптасады.

Жаңа тауарға баға белгiлеу және стратегиясы. Фирма түпкi бағаны белгiлеп, одан кейiн оның деңгейiн маркетингтiк ортаны факторларына қарай анықтайды. Мұнда келесi баға белгiлеу тәсiлдерiқолданылады: жаңа тауарға баға белгiлеу, тауар номенклатурасы бойынша баға белгiлеу, географиялық принцип бойынша баға белгiлеу, жеңiлдiктердi қолдана отырып баға белгiлеу, өтiмдi ынталандыру үшiн баға белгiлеу, баға арқылы кемсiтушiлiк.

Жаңа тауарға баға белгiлеу. Баға құру мәселелерi тауардың өмiршеңдiк кезеңiне тығыз байланысты. әсiресе тауарды нарыққа енгiзу сатысы баға белгiлеу процесiне көп талап қояды. Фирма нарыққа жаңа тауарды ұсынған кезде екi түрлi стратегияны қолдануы мүмкiн: "Қаймағын алу" стратегиясы және тауарды баянды енгiзу стратегиясы [7] .

"Қаймағын алу" стратегиясы - нарыққа патенттелген жаңа тауардыұынған кезде фирма бiрден жоғары баға қояды, кейiн сату көлемi төмендеген сайын бағаны төмендетiп отырады. Бұл стратегияны төмендегi жағдайларда қолдану қажет:

- тұтынушылардың көпшiлiгiнiң сұраныс деңгейi жоғары болса;

- тұтынушылардың көпшiлiгiнiң сұраныс деңгейi жоғары болса;

- өндiрiстiң шағын көлемiнiң шығындары фирма пайдасын жоққаұшырататындай асып кетпесе;

- алғашқы жоғары баға жаңа бәсекелестердi қызықтыра өзiне тартпаса;

- жоғары баға тауардың жоғары сапалы бейнесiн қамтамасыз етсе.

Нарыққа тауарды баянды енгiзу стратегиясында керсiнше, жаңатауарға көбiрек тұтынушыларды тарту үшiн және нарық үлесiн ұлғайту үшiн салыстырмалы төмен баға қояды. Нарықтың керектi үлесiне жеткеннен кейiн фирма бағаны көтере бастайды. Бұл стратегияны қолдану үшiн мына жағдайлар ескерiлуi тиiс:

- Нарық бағаға өте икемдi болса және ол төмен бағаның өсуiне келешекте мүмкiндiктер беретiн болса;

- өндiрiс көлемi өскен сайын шығындар азаятын болса;

- төмен бағаның деңгейi бәсекелестерге тартымды болмаса.

Ассортиментік баға белгілеу стратегиясы. Бұл стратегия көбінесе сұранысы бірқалыпты емес, бірін - бірі толықтыратын және ауыстыратын (субститут) тауарларға қолданылады.

1. Бағалардың «номиналдан жоғары» стратегиясында негізгі тауарға өте жоғары баға және бірін-бірі алмастыратын тауарға төмен баға белгіленеді. Кәсіпорын негізгі тауардан пайда алады, ал бірін-бірі ауыстыратын тауар есебінен шығынға ұшырайды, дегенмен өндіріс ауқымын өсіруге және сату көлемінің өсуінен пайда алуға мүмкіндігі бар.

2. «Имидж» стратегиясы дегеніміз - тауардың негізгі үлгісіне төмен баға, ал оның басқа атаудағы немесе басқа түрдегі үлгілеріне жоғары баға белгілеу. Бұл стратегия фирмалық тауарлар және олардың модификацияларына қойылады, өйткені, тұтынушылар үшін тауардың сәндік (эстетикалық) және сезімдік (эмоциялық) құндылықтары маңызды болып келеді . Мұндай саясат көбінесе киім, косметика, кондитер өнімдері сияқты тауарларды өткізу кезінде қолданылады, себебі мұнда тұтынушы үшін тауардың эстетикалық және эмоциялық құндылықтарымаңызды болып табылады;

3. Кешенді баға белгілеу стратегиясы - «Екіқұрамды» және «Шығынды лидер», «Еліктіргішті (приманка) » атты бағалардың пайда болуын білдіреді. «Еліктіргішті» немесе «Шығынды лидер» бағасы танымал маркалы тауарға қолданылады, тауардың бағасы сатып алушыларды дүкенге келтіру мақсатымен төмендетіледі. Ал, сол тауарды құраушы бұйымдарға жоғарырақ баға белгіленеді. Негізгі тауар төменгі бағамен сатылғандықтан, сатып алушы көбінесе қымбат құраушыбөлшекті сатып алуға дайын . Мысалы, сақал қырғышқа - ұстара, фотоаппаратқа - пленка, автокөлікке - қосалқы бөлшектер Мұндай тәсілді «Gilette» және «Kodak» фирмалары қолданылады. «Екі құрамды» бағалар көбіне тауар өткізудегі қызмет түрлеріне белгіленетін тарифтерге қатысты қолданылады. Бұл жағдайда тауарға қойылған жоғары баға қызмет шығындарын өтейді, ал қызметтерге қойылған баға пайда әкеледі.

5. Бағалар дифференциясы. Ф. Котлер мұндай бағаларды дисриминациялық деп атайды. Баға өзгерісін сегменттер әр түрлі қабылдаған кезде, нарықты тік және көлденең бөлгенде қолданылады.

Егер сатушы өз бизнесінің мақсатына орай, бір-бірімен байланысы жоқ, сұранысының даму деңгейі әр түрлі аймақтық және ұлттық нарықтардың бірнешеуін анықтаса, бағаларды тік дифференциациялау қолданылады [8] .

Егер біртұтас тауар нарығы тұтынушының сатып алу қабілеттілігіне және басқа факторларға байланысты жеке - жеке сегменттерге бөлінсе, нарықты көлденең бөлу орын алады. Бұл жағдайда бір тауар әр түрлі нарық сегменттеріне сатып алу қабілеттілігіне қарай (шығындарды есепке алмай) әр түрлі бағалармен сатылады. Екінші нарық үшін жеңілдіктер стратегиясын қолданғанда, бір сегмент өнімді жоғары бағамен сатып алады да, шығындардың бір бөлігін жабады, басқа сегментте оны төмен бағамен сатуға мүмкіндік береді.

Осы баға стратегиясын қолдану мынадай шарттарды орындауды талап етеді.

- Нарықтың оңай сегменттелуі және нақты шекаралары болуы тиіс;

- таңдалған нарық сегменттері сұраныстың қарқындылығымен ерекшеленуі тиіс;

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz